热门资讯> 正文

【鹏格斯投资心得】国内手游厂商出圈 三七互娱靠买量打破僵局?

2023-06-19 15:19

随着手游行业显着的供应端改善(版号放开)、外加AI赋能令内容效率提升,国内游戏厂商于2023年纷纷踏上行业的Up Cycle。笔者年初已经撰写几篇关于港股网易及海外公司的先行优势的文章,今次笔者主要聚焦于国内的游戏厂商今年的破圈情况。

6月手游赛道进入了高产爆发期,仙侠题材手游开始集体在排行榜上频繁活动。恺英网路《龙神八部之西行纪》、朝夕光年《神仙道3》、三七互娱《凡人修仙传:人界篇》、中手游代理的《我的御剑日记》上线。

头部和中腰部游戏厂商都拿出仙侠新作,那么究竟高考后到暑期档的抢量大战谁能更胜一筹?根据七麦资料,《我的御剑日记》和《神仙道3》首日收入表现都一般,下载量也不突出,或许是画风比较讨喜,使用者付费情况不错,两款产品首周流水均有望突破5000万。

然而,三七互娱《凡人修仙传:人界篇》在收入和热度上领先优势明显,加上IP受众广、买量强度高,后入局的产品在拉新层面的难度骤然提升。游戏一上线就登顶IOS免费榜榜首,同时进入手游畅销榜前十名,相关微博话题阅读量破亿,首周ios端国区营收预估达4000万元。

“买量”才是仙侠“飞升”的关键。近几年,主打水墨风和弘扬传统文化的仙侠手游大行其道,受到了无数玩家的追捧,仙侠类手游已是国内市场热门游戏题材之一。同时,大量仙侠题材网文和影视作品的火爆,也让仙侠手游拥有向更广泛的用户群体拓展的潜力。从目前国内市场的现状来看,仙侠手游赛道仍十分拥挤,大小游戏厂商争相入局,竞争者众多。

为了更加广泛的触达玩家,买量仍是前期获客的重要手段之一。产品广告宣传制作请明星代言不是新鲜事,如何有效引流,截取契合产品调性的核心使用者还是有一定门道。

在仙侠类手游素材中,“高举高打”的明星代言类素材通常占据重要位置,素材主要以“单人口播”的形式介绍游戏特色和卖点。可以看到代言人越来越贴近广大用户群体,投放素材中明星仿佛资深游戏玩家,滔滔不绝分享游戏攻略,如职业门派选择、武器装备推荐、阵容通关技巧等,同时配有游戏的实录画面,给人一种很上头的亲近感。

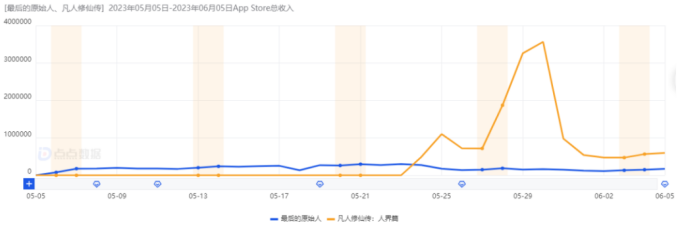

5月24日,三七互娱《凡人修仙传:人界篇》正式上线。截至6月17日,它已在ios游戏畅销榜单第7位。从七麦资料了解,《凡人修仙传:人界篇》5月24日至6月17日的ios收入预估达1012.9万美元。

从数据上看,这款游戏的市场表现非常不错。“道法万千,皆可成仙”这句很有修仙风格的文案,是《凡人修仙传:人界篇》此次宣传的主题广告语。配合修仙的整体调性,其游戏代言人李连杰也身着道长的长袍拍摄了相关系列宣传片,不单如此,胡彦斌还为游戏演唱主题曲《凡非凡》。从代言人广告到主题曲制作《凡人修仙传:人界篇》都下足了功夫。那么如此精心打造的广告都投放在了哪些平台?广告内容中又有哪些创意值得大家借鉴?

1.正版授权、《凡人修仙传:人界篇》是文案宣传重点。 《凡人修仙传:人界篇》的广告文字内容主要围绕游戏名字《凡人修仙传:人界篇》、“正版授权”,以及修仙斗法、纵横三界等关键字进行文案创意,着重突出游戏的修仙风格玩法、“正版授权”以及游戏名。比如“正版授权凡人修仙传,渡劫飞升纵横三界,韩老魔带你畅游仙界”、“正版小说授权,同名巨作《凡人修仙传:人界篇》火热开启”等。

2.《凡人修仙传:人界篇》投放的素材类型上,视频内容占比为66%,单图大图占比34%。整体来讲这款游戏主要投放的素材类型以视频为主,不过单图大图的投放表现也较为突出。

3.《凡人修仙传:人界篇》共计投放4909个落地页。这些落地页主要围绕“修仙”主题做宣传,将游戏修仙玩法、游戏代言人等内容与游戏下载可获得豪礼的亮点进行结合打造相关落地页推广。

随着国内游戏行业加速回暖,关系密切的游戏行销行业也愈发活跃。对比近期国内上线的几款仙侠题材产品来看,买量依旧是游戏曝光的主要手段,如何利用演算法推荐,实现相对精准的内容推送,触达更多契合度高的目标使用者,将是游戏生命周期延续的要点。而以上提到的三七互娱(002555)正是能做到这点。

三七互娱成立于 2011 年,初名 37 游戏,总部设在广州。公司聚焦游戏业务,包括网路游戏研发、发行和运营等,同时持续投资泛娱乐领域,打造全产业链生态布局。2011 年,37 游戏成立,以“游戏发行商”的角色进入网路游戏产业。团队依托自身游戏运营和互联网产品推广经验,重视流量运营与广告推广,通过广告投放规模优势与广告管道形成稳定合作。

随着发行经验的积累,公司布局研发体系,从游戏发行转向“研运一体”,于 2013 年成立极光网路,并于次年推出首款自研产品《大天使之剑》。该游戏创造了页游的多项纪录,彰显了公司对页游研发的理解能力。在发行方面,重视短视频发展及演算法驱动带来的买量变化,调整买量模式。在庞大用户数和市场份额基础上,采用明星代言和大资料精准推送的立体行销,精细化智能化买量策略,进一步加强自身发行及买量优势。

近年三七发行,都采用了类似模式:差异题材+融合(缝合)玩法+代言人+前期大手笔买量,反而在品牌传播平台相对较为克制。今年发的几款游戏,依旧是基于这一套三七熟悉、擅长的组合拳。该模式核心是差异化,对用户(特别是下沉市场)仍是有短暂吸引力的,但对产品精品程度要求不高,不一定能保证后续使用者的留存、产品生命周期。典型如《空之要塞:启航》、《光明冒险》,成绩也不算差。该模式考验产品的持续性,投不动后游戏就会变得随波逐流。

总的来说,三七今年(特别是Q2)新游处于集中爆发期,期望抢时间窗口。今年暑期档预计是将决定三七全年业绩的关键时期。在版号常态化背景下,6月开始将出现三大时间节点:高考结束、端午节假期、暑假。《凡人修仙传》的投放表现,让我们似乎感受到了版号恢复背景下,今年二季度行业确实在加速回暖,行业巨头开始一定程度“放开手脚”。

以上个股分析纯为个人意见,不构成投资建议。 C 基金未持有文中三七互娱(002555)上市公司的长/短仓。关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers Capital Management Limited) ,由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源、大消费等板块。鹏格斯投资心得秉持“价值投资”的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共用研究和交流最新的研究成果。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?