热门资讯> 正文

数字健康医疗平台健康之路首次递表港交所,百度持股12.77%

2023-06-14 22:48

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:活报告

摘要:健康之路于2023年6月13日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,独家保荐人为建银国际,公司是数字健康医疗服务平台。2022年收入为5.69亿元(年复合增长率为74.65%),净亏损为2.56亿元。

LiveReport获悉,成立源于2014年的健康之路股份有限公司HealthyWay Inc.(以下简称“健康之路”)于2023年6月13日在港交所递交上市申请,拟香港主板上市,这是该公司第1次递交上市申请,独家保荐人为建银国际。

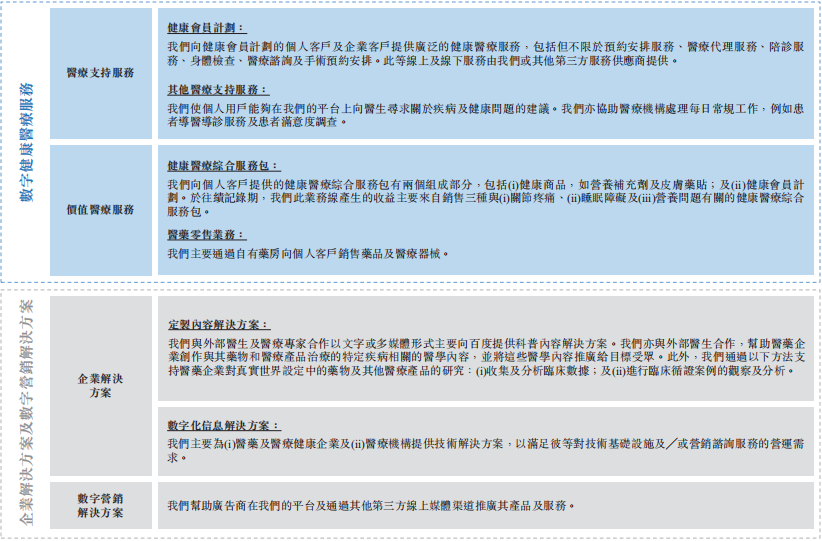

公司是数字健康医疗服务平台,自2001年起为个人用户提供数字健康医疗服务。于2015年,公司亦开始为企业及机构提供企业解决方案及数字营销解决方案。

公司的服务及解决方案是为了赋能中国数字健康及保健行业的关键行业利益相关者而开发的。该等行业利益相关者主要包括(i)个人用户;(ii)企业及机构,如医药公司、医院、保险公司及地方卫生部门;及(iii)医生。

对于个人用户,公司主要提供数字健康医疗服务,以便更轻松地管理彼等的健康及保健。

对于企业及机构,公司主要为彼等提供企业解决方案及数字营销解决方案,以提高彼等的运营效率。公司亦引进医生参与,在公司的平台上发挥关键作用。用户可通过健康之路手机应用程序、医护网、公司的微信公众号及微信小程序等多个渠道触达公司的健康之路平台。

投资亮点

‧ 领先且快速增长的健康医疗服务赋能平台;

‧ 连系关键行业利益相关者的产生长期价值的平台;

‧ 以高效和富有成本效益的方式获取用户的互联网流量入口环境;

‧ 开发服务及解决方案以满足多元化健康及医疗需求的强大实力;

‧ 不断发展的变现策略推动持续增长;

‧ 经验丰富且富有远见的管理团队以及强大的股东支持。

公司资料:官网:www.jkzlkj.cn

公司地址:中国福建省福州市鼓楼区软件大道89号福州软件园F区3号楼22楼

香港地址:香港中环皇后大道中149号华源大厦4楼

财务分析

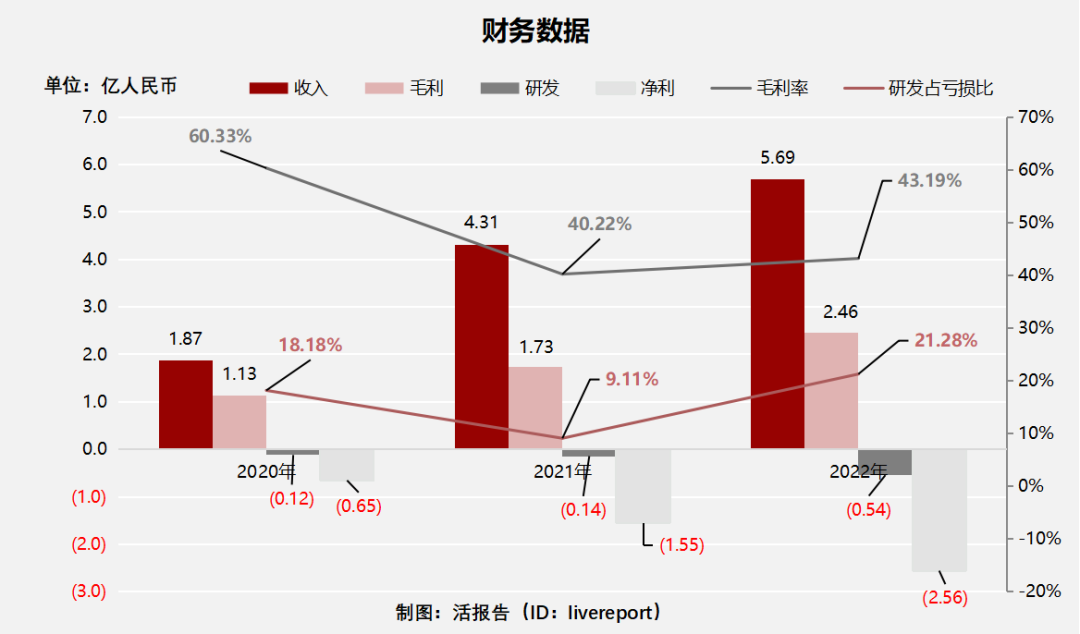

截至2022年12月31日止三个年度2020、2021、2022:

收入分别约为人民币1.866亿元、4.31亿元、5.69亿元,年复合增长率为74.65%;

毛利分别约为人民币1.13亿元、1.73亿元、2.46亿元,年复合增长率为47.77%;

研发分别约为人民币-0.12亿元、-0.14亿元、-0.54亿元,年复合增长率为114.03%;

净利润分别约为人民币-0.65亿元、-1.55亿元、-2.56亿元,年复合增长率为97.82%;

毛利率分别约为60.33%、40.22%、43.19%;

研发占亏损比分别约为18.18%、9.11%、21.28%。

公司收入、毛利高速增长,特别是收入年复合增长超70%,毛利率有所下降;截至2022年12月31日,公司年末现金及现金等价物为6971.9万元。

行业前景

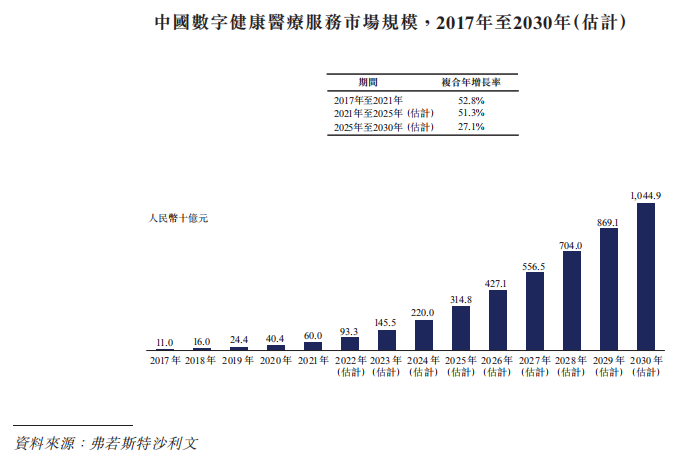

中国数字健康医疗服务市场规模

根据弗若斯特沙利文的资料,中国数字健康医疗服务市场的市场规模由2017年的人民币110亿元增加至2021年的人民币600亿元,于2017年至2021年的复合年增长率为52.8%;预计由2021年的人民币600亿元增加至2025年的人民币3,148亿元,预计2021年至2025年的复合年增长率为51.3%。根据弗若斯特沙利文的资料,该市场规模预计将进一步增至2030年的人民币1.0万亿元。

中国数字健康企业服务市场规模

根据弗若斯特沙利文的资料,中国数字健康企业服务市场的市场规模由2017年的人民币40亿元增加至2021年的人民币391亿元,于2017年至2021年的复合年增长率为76.8%;预计将由2021年的人民币391亿元增加至2025年的人民币1,448亿元,于2021年至2025年的预计复合年增长率为38.8%。根据弗若斯特沙利文的资料,有关市场规模预计将于2030年进一步达人民币420.9百万元。

行业地位

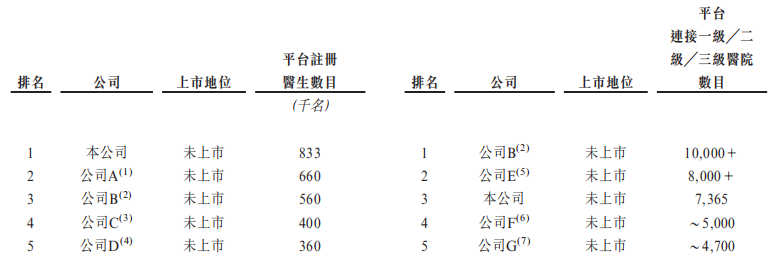

中国数字健康医疗服务市场竞争激烈,截至2022年12月31日,根据平台注册医生数目统计,公司排名第一;根据平台连接一级/二级/三级医院数目来衡量,公司排名第三。

同行业公司IPO对比

本次选取的同行业对比公司为:叮当健康(9886.HK)

叮当健康是中国数字医疗健康到家服务的先驱及领导者。通过开创主要从线上到线下的即时药品零售及医生诊疗解决方案,该公司正改变及重塑中国医疗行业。受中国人口老龄化、互联网技术进步、医疗系统以市场为本的改革及疫情爆发等市场不确定性推动,数字健康及保健市场自2015年以来快速增长,显示医疗服务中大量未满足需求,如药品零售及医生诊疗,且为即时医疗服务创造巨大的市场机会。

主要股东

张先生通过丰基持股36.24%;百度持股12.77%;陈勇先生通过佳满集团持股11%;张万德先生(张先生兄弟)通过美逸持股9.74%;上饶国资通过宏达远康持股2.67%。

管理层情况

张先生,56岁,公司执行董事、董事会主席兼行政总裁。张先生负责公司的整体管理、策略规划与决策。张先生为公司的创办人,并于数字医疗保健行业拥有逾20年经验。张先生自2001年2月起开始为公司服务,自此负责建立公司的业务模式,监督及管理公司的营运。彼目前亦在公司内的多家附属公司担任董事职务,其中包括健康之路健康科技、福建健康之路、福建健康医疗科技、福建健康管理、银川无边界及湖北健康之路。

陈晶先生,45岁,公司执行董事及高级副总裁,主要负责公司的业务扩展、营销及投资者关系。陈晶先生于2006年12月加入公司。彼于2006年12月至2008年12月期间担任福州健康之路福建区域总经理,一直负责福建省整体业务的营运及管理。

上市前融资

中介团队

据LiveReport大数据统计,健康之路中介团队共计9家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

保荐人承销历史业绩

建银国际近期首日破发率为33.82%。

舆情分析

目前通过天眼查网站查询其运营主体福建健康之路信息技术有限公司,发现具有如下风险提示:

53个自身风险中,主要是公司因劳动争议等原因起诉他人或公司以及被起诉;

101个周边风险中,主要为其股东上海国资因房屋租赁合同等原因起诉他人或公司以及被起诉;

18个历史风险中,主要为公司曾经被法院列为被限制高消费企业或未按时履行法律义务等;

234个预警风险中,主要为主要人员、投资人等发生变更。

近期港股IPO市场情况

据LiveReport大数据,近10家上市新股平均发行市值为95.57亿,最大市值为珍酒李渡,最小市值为怡俊集团控股;平均发行PE为19.07倍,PE处于中上位水平;平均申购人数为5539,平均认购倍数为7.14;平均基石占比为45.96%,近期比例略微回升;

近期港股新股市场表现较差,近10只新股暗盘平均下跌9.48%,首日平均下跌15.2%。中宝新材、北森控股、珍酒李渡及绿竹生物-B等均大跌,由远东宏信分拆而出的宏信建发亦未能幸免。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?