热门资讯> 正文

股价上演“11天连涨”!特斯拉“完胜对手”的超充网络有望“统一北美”?

2023-06-12 11:05

当谈及特斯拉(TSLA.US),投资者首先会想到的自然是其电动汽车。这个由首席执行官马斯克领导的公司2022年在全球销售了超过130万辆汽车,并计划在2023年销售至少180万辆。此外,该公司新产品Cybertruck电动皮卡还计划于今年晚些时候交付。

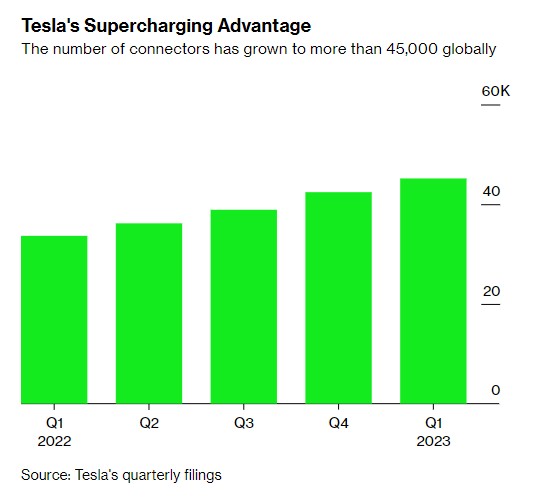

然而,特斯拉低调而无处不在(如今已覆盖北美、亚洲、欧洲和中东的大部分地区)的超级充电站网络,可能才是其最精明、最具战略意义的产品。特斯拉在美国的电动汽车销售中占据主导地位,同时,该公司也在征服可靠的快速充电市场。根据该公司提交的文件,截至第一季度末,该公司在全球拥有近5000个充电站和超过45000个充电桩或连接器。

在今年早些时候,特斯拉通过“Magic Dock”计划在美国开放超充网络。而在最近几周,特斯拉最大的两个竞争对手福特汽车(F.US)和通用汽车(GM.US)宣布,他们将与特斯拉在充电方面展开合作。两家公司的车主可从2024年初开始通过特斯拉制造的适配器在北美使用超过1.2万个超级充电站。而到2025年,特斯拉独特的充电接口将被安装到福特和通用的电动汽车上。这对于特斯拉来说,将是另一种提供持续收入来源的方式。根据Piper Sandler的数据,到2030年,特斯拉可能从福特和通用的充电协议中获得高达30亿美元的收入。

通用汽车首席执行官Mary Barra周四在推特上与马斯克一起宣布了公司的新合作伙伴关系。她表示:“这不仅有助于我们的客户更无缝地过渡到电动汽车,还有助于推动行业朝着单一的北美充电标准发展。”

“我们不希望特斯拉超级充电站网络像一个有围墙的花园,”马斯克在与福特首席执行官Jim Farley的连线中表示,“我们希望总体上支持电气化和可持续交通。”

得益于有关充电方面的协议,特斯拉股价近日大幅上涨,截至上周五收盘,该股已经连续11个交易日上涨,创下了有史以来最长的连续上涨纪录。自5月24日进入上涨通道以来,特斯拉目前的股价大约上涨了超30%。

持续壮大的超充网络

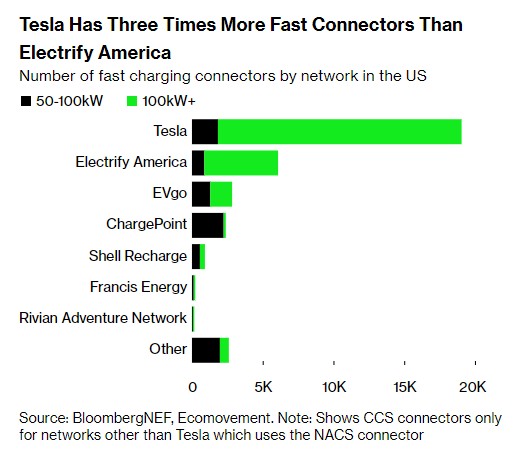

2012年9月,马斯克发布了特斯拉的首批6台超级充电桩。11年后,该公司决定投资数十亿美元,拥有并运营自己的充电网络,这使其在美国获得了相对于汽车和充电行业竞争对手的强大优势。根据BloombergNEF(BNEF)的数据显示,特斯拉是美国最大的超级充电桩安装商,占2022年安装量的71%。

虽然,美国充电行业不乏有像Electrify America、EVgo(EVGO.US)和ChargePoint(CHPT.US)这样的精英企业,但在不少人看来,他们并不像特斯拉那么可靠。Center for Sustainable Energy高级主任John Gartner表示:“福特和通用汽车与特斯拉的合作强化了一个信息,即其他充电提供商的可靠性仍然存在问题。特斯拉的与众不同之处在于可靠性。特斯拉进行了投资:他们既是汽车制造商,也是充电网络运营商,他们的客户是一体的。迄今为止,还没有哪家公司像特斯拉这样大胆、全面、高质量地做到这一点。”

此外,美国充电基础设施事实上依然匮乏,这令特斯拉开放充电网络更具战略意义。BNEF曾在6月8日发布的最新《2023年电动汽车展望》中预测,到2026年,美国电动汽车将占乘用车销量的近28%,高于2022年的7.6%。但更多的电动汽车上路意味着更多的汽车将共用这个国家的充电器。该机构在报告中表示,对充电基础设施的支持需要“大幅扩大,包括偏远地区和其他服务不足的地区”。

急于推动电动汽车普及的美国白宫今年早些时候宣布了联邦国家电动汽车基础设施计划,该计划将拨款50亿美元给各州建设快速充电设施。作为声明的一部分,特斯拉承诺向非特斯拉电动汽车开放至少3500个新的和现有的超级充电站。

“从第一天起,我们就明白,良好的充电体验是电动汽车普及的关键,”特斯拉充电基础设施团队负责人Rebecca Tinucci在该公司3月份的投资者日上表示,“来到这里意味着我们花了10年时间建设充电基础设施,而业内基本上没有其他人会这么做。”

拥有220亿美元现金的特斯拉还在积极扩大其网络,几乎每天都在增加新的充电地点。并且,该公司正在研究更快的充电时间,以及优化超级充电站点利用率的行程规划功能。

“从营销的角度来看,特斯拉的超级充电站是一个巨大的优势,”自2011年以来一直持有特斯拉股票的主要投资者Jennison Associates LLC的董事总经理Owuraka Koney表示,“对消费者来说,里程焦虑仍然是一个问题,而超级充电的普及有助于推动对特斯拉的需求。”

获华尔街看好

特斯拉开放充电网络这一举措不仅得到投资者的认可,还受到了华尔街大行的赞许。

投行Evercore ISI估计,到2030年,特斯拉超级充电站网络将产生40亿至60亿美元的总收入,其中约11亿美元来自非特斯拉客户。

分析师Doron Levin表示,特斯拉开放充电网络,创造了一个潜在的新收入来源——汽车电力销售。他指出,“充电器对特斯拉汽车也有营销价值,在某种程度上起到了独立广告的作用。”

Wedbush分析师Dan Ives及其团队认为,特斯拉有望实现今年180万辆汽车的交付目标,利润率应该会在2024财年回升。该行估计,与福特和通用汽车达成的新电动汽车电池充电协议,可能会在未来几年为特斯拉的电动汽车充电服务收入再增加30亿美元,这是将是特斯拉的又一招增值牌。该行将特斯拉列入“最佳创意”名单,并将目标价上调至300美元。

Piper Sandler表示,得益于福特与通用电动汽车将使用特斯拉充电网络的协议,特斯拉到2030年将因此获利多达30亿美元,到2032年达到54亿美元。

分析师Alex Potter指出,与福特与通用的协议将使特斯拉的充电模式成为美国最大汽车制造商在美国本土所使用的标准,并迫使竞争对手放弃CCS(Combined Charging System)这一主要的竞争标准。“其他品牌将被迫加入这个联盟,实际上将特斯拉的‘北美充电标准’确立为电动汽车充电的首选标准,至少在美国是如此,”该分析师表示。

与看好特斯拉的大行形成鲜明对比的是,热衷于做空该公司的空头的大幅损失。根据金融数据公司S3的统计,由于自5月以来的持续上涨,做空机构已经损失了大约60.8亿美元。

金融数据公司S3预测性分析业务负责人Ihor Dusaniwsky表示,在全球金融市场,特斯拉是被做空规模最大的股票,目前有价值224.3亿美元的特斯拉股票已经被做空机构抛售。

Dusaniwsky表示,虽然特斯拉的股价开始回升,但是从4月以来,做空机构一直在加大对特斯拉的赌注,因为他们并不相信特斯拉股价有长期上涨的市场动力,最终的价格回调是不可避免的。

投资干货攻略:特斯拉相关概念股

港股:

力劲科技:压铸车身;公司是全球最大的压铸机制造商,创立于1979年。集团从事设计、制造及销售三大产品系列,即压铸机、注塑机及计算机数控(CNC)加工中心。

亿和控股:座椅骨架;公司定位为综合性精密金属制模及冲压制品制造服务供应商,目前已经成为集电子、汽车零部件、互联网信息等三大板块为一体的综合型高科技集团公司。

赣锋锂业:动力电池;公司为国内锂资源龙头企业,赣锋锂业拥有五大类逾40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。

福耀玻璃:车窗;公司是中国第一、世界第二大汽车玻璃供应商,业务包括汽车玻璃、汽车级浮法玻璃及其他业务。其中汽车玻璃为公司核心业务。

敏实集团:铝饰条;公司是中国乘用车零部件市场中车身结构件饰条及汽车装饰件的优秀供货商,主要从事汽车装饰条、汽车装饰件、车身结构件、行李架、电池盒及其他相关汽车零部件的设计、生产和销售。

美股:

松下(ADR):电池;日本电子巨头松下此前宣布将在美国内华达州与其最大客户特斯拉共同运营的超级工厂扩大电动汽车电池的生产。

Piedmont Lithium Limited:电池;公司是一家位于澳大利亚的新兴锂矿公司,专注于位于北卡罗来纳州的皮埃蒙特锂项目的开发,为特斯拉供应高纯度锂矿石。

Wolfspeed:汽车芯片商;公司原本是商用LED灯生产商,通过生产用于汽车的碳化硅半导体器件,实现了业务转型,而特斯拉正是它的主要客户之一。

Blink Charging:充电桩;公司是美国最大的电动车充电运营商,提供住宅和商业 EV 充电设备,使 EV 驶员能够在各种类型的地点轻松充电。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点