热门资讯> 正文

蔚来季报图解:营收107亿净亏48亿,应砍掉手机等非核心业务

2023-06-10 08:01

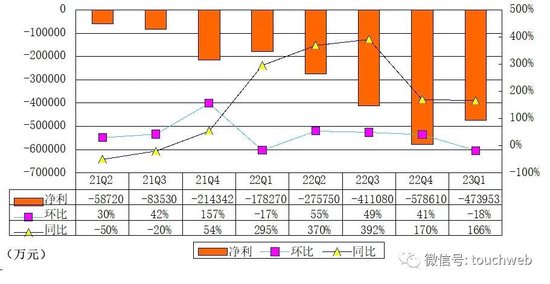

蔚来(纽交所:NIO;港交所:9866;新交所:NIO)今天发布财报。财报显示,蔚来2023年第一季度营收为106.765亿元(15.546亿美元),较2022年第一季度增长7.7%。

蔚来2023年第一季经营亏损为51.118亿(7.443亿美元),较2022年第一季度增长133.6%;净亏47.395亿(6.9亿美元),同比增长165.9%。

仅仅半年时间,蔚来就运营亏损了118亿元,净亏损也达到105亿元。

蔚来创始人、董事长兼首席执行官李斌表示:“随着包括全新ES6在内的多款新车型产能爬坡,我们的团队已为交付量的稳步爬升做好了准备。”

“面对不断变化的市场环境,我们将冷静感知和分析市场环境与竞争态势的变化,以敏捷的姿态和高效的工作节奏增强我们的竞争优势。”蔚来汽车首席财务官奉玮表示:“同时,我们将注重执行、优化成本结构,进一步提高我们的运营效率。”

应砍掉手机等非核心业务 聚焦主业

截至2023年3月31日,蔚来持有现金及现金等价物、受限制现金、短期投资及长期定期存款为378亿元(55亿美元);

截至2022年3月31日,蔚来持有现金及现金等价物、受限制现金及短期投资结余为533亿元(84亿美元)。这意味着一年时间,蔚来持有现金及现金等价物、受限制现金、短期投资大幅减少。

蔚来当务之急是减少对非核心业务的投入,比如,蔚来应该砍掉手机业务,对人员也应该进行适当优化,减少亏损,给公司止血。

在苹果、小米、荣耀、Oppo等企业的经营,及大的行业周期下,整个手机市场已经是一片红海,且呈现下滑趋势,蔚来本身主业又面临极大竞争压力,就应该学习小鹏汽车,当机立断,聚焦到核心的汽车产业上,真正的把销量做上去,把亏损降下来。

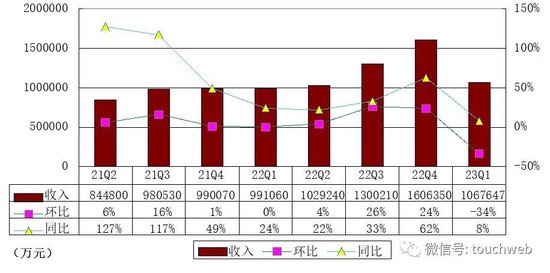

蔚来Q1营收106.765亿 同比增长7.7%

蔚来2023年第一季度营收为106.765亿元(15.546亿美元),较2022年第一季度增长7.7%,较2022年第四季度下降33.5%。

蔚来2023年第一季度的汽车销售收入为92.245亿元(13.432亿美元),较2022年第一季度下降0.2%,较2022年第四季度下降37.5%。

汽车销售收入较2022年第一季度有所下降,主要由于ET5及75kWh标准续航电池包交付量占比提高带来平均售价降低,部分被交付量增加所抵销。汽车销售收入较2022年第四季度有所下降,主要由于交付量下降,以及ET5及75kWh标准续航电池包交付量占比提高带来平均售价降低。

蔚来2023年第一季度其他销售收入为14.520亿元(2.114亿美元),较2022年第一季度增长117.8%,较2022年第四季度增长11.3%。其他销售收入较2022年第一季度有所增加,主要由于随保有量提升而增长的配附件销售、维修保养服务、汽车金融服务、二手车销售及能源解决方案。

其他销售收入较2022年第四季度有所增长,主要由于随保有量提升而增长的汽车金融服务、配附件销售、维修保养服务、能源解决方案及二手车销售,部分被提供研发服务所得收入减少所抵销。

蔚来2023年第一季度的汽车交付量达31,041辆,包括10,430辆高端智能电动SUV以及20,611辆高端智能电动轿车,较2022年第一季度增长20.5%,较2022年第四季度减少22.5%。

进入2023年以来,蔚来的销量一直处于低谷状态。蔚来于2023年4月的交付量为6658辆,于2023年5月为6155辆。

2023年5月24日,蔚来在中国推出智能电动全能SUV全新ES6,并于翌日开始交付。ES6全系共有6个不同版本,其补贴前售价区间为35.8万元到54.8万元。有用户吐槽,只要加配置,价格就40万元以上,不少用户转向了理想汽车。

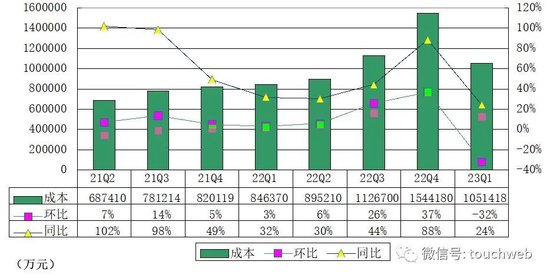

蔚来Q1成本105亿 同比增24.2%

蔚来2023年第一季销售成本为105.142亿元(15.310亿美元),较2022年第一季度增长24.2%,较2022年第四季度下降31.9%。销售成本较2022年第一季度有所增加,主要是由于以下因素的增加所致:(i)交付量;及(ii)与汽车销售增加以及能源和服务网络扩展相关的配附件销售、维修保养服务、二手车销售及能源解决方案的成本。

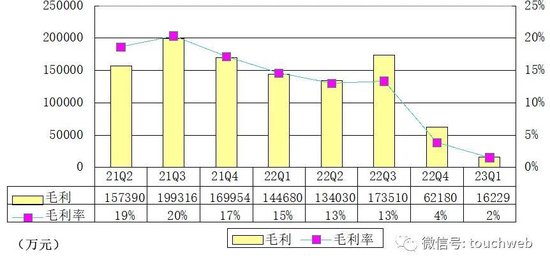

蔚来Q1毛利1.623亿 毛利率仅1.5%

蔚来2023年第一季度的毛利为1.623亿元(23.6百万美元),较2022年第一季度下降88.8%,较2022年第四季度下降73.9%。

蔚来2023年第一季度的毛利率为1.5%,而2022年第一季度为14.6%、2022年第四季度为3.9%。毛利率较2022年第一季度及2022年第四季度均有所下降,主要由于汽车毛利率下降。

蔚来2023年第一季汽车毛利率为5.1%,而2022年第一季度为18.1%,2022年第四季度为6.8%。

蔚来2023年第一季费用为52.74亿,较上年同期的36.36亿元增长45%。

其中,蔚来2023年第一季度的研发费用为30.756亿元(4.478亿美元),较2022年第一季度增长74.6%,较2022年第四季度下降22.7%。扣除股权激励费用,研发费用(非公认会计准则)为27.116亿元(3.948亿美元),较2022年第一季度增长79.1%、较2022年第四季度下降23.7%。

研发费用较2022年第一季度增加,主要由于2023年第一季度确认的研发职能的人员成本增加及股权激励费用增加。研发费用较2022年第四季度有所下降,反映了因新产品和新技术的设计及开发阶段不同而产生的波动。

蔚来2023年第一季度的销售、一般及行政费用为24.459亿元(3.562亿美元),较2022年第一季度增长21.4%、较2022年第四季度下降30.7%。扣除股权激励费用,销售、一般及行政费用(非公认会计准则)为22.393亿元(3.261亿美元),较2022年第一季度增长24.3%,较2022年第四季度下降31.2%。

蔚来销售、一般及行政费用较2022年第一季度有所增加,主要由于1,销售及一般公司职能的人员成本增加;2,公司的销售及服务网络扩展相关费用增加所致。销售、一般及行政费用较2022年第四季度有所下降,主要由于销售及营销活动以及专业服务减少。

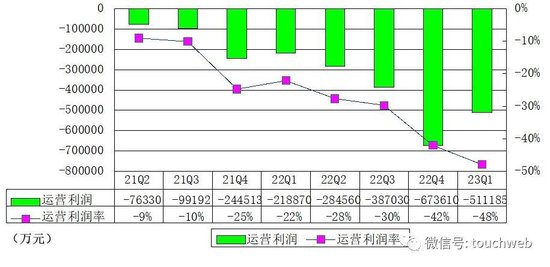

蔚来Q1运营亏损51.118亿 运营利润率为-48%

蔚来2023年第一季经营亏损为51.118亿元(7.443亿美元),较2022年第一季度增长133.6%,较2022年第四季度下降24.1%。

扣除股权激励费用,于2023年第一季度的经调整经营亏损(非公认会计准则)为45.224亿元(6.585亿美元),较2022年第一季度增长163.6%、较2022年第四季度下降24.8%。

蔚来Q1净亏47.395亿 同比扩大165.9%

蔚来2023年第一季度的净亏损为47.395亿元(6.901亿美元),较2022年第一季度增长165.9%,较2022年第四季度下降18.1%。

扣除股权激励费用,于2023年第一季度的经调整净亏损(非公认会计准则)为41.501亿元(6.043亿美元),较2022年第一季度增长216.9%、较2022年第四季度下降18.1%。

蔚来2023年第一季度归属于蔚来普通股股东的净亏损为48.036亿元(6.995亿美元),较2022年第一季度增长163.2%、较2022年第四季度下降17.8%。扣除股权激励费用及可赎回非控制权益赎回价值的增值,于2023年第一季度归属于蔚来普通股股东的经调整净亏损(非公认会计准则)为41.418亿元(6.031亿美元)。

蔚来预计2023年第二季度汽车交付量介乎23,000至25,000辆,较2022年第二季度下降约8.2%至0.2%;收入总额介乎87.42亿元(12.73亿美元)至93.70亿元(13.64亿美元),较2022年第二季度下降约15.1%至9%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点