热门资讯> 正文

观点丨6月会不会降息?

2023-06-07 10:47

本文来自:中信债券明明 ;作者:明明FICC研究团队

核心观点

5月以来资金面相对宽松而同业存单利率中枢回落, MLF降息紧迫性不高。然而,进入6月,下半年稳增长的重要窗口期正式到来,叠加近期部分经济金融数据和市场情绪来看,降息的必要性明显抬升。我们认为6月一年期MLF利率或将下调5-10bps。除此以外,银行也存在进一步下调存款产品利率的空间,如果降息落地,预计将带动10年期国债到期收益率进一步下行。

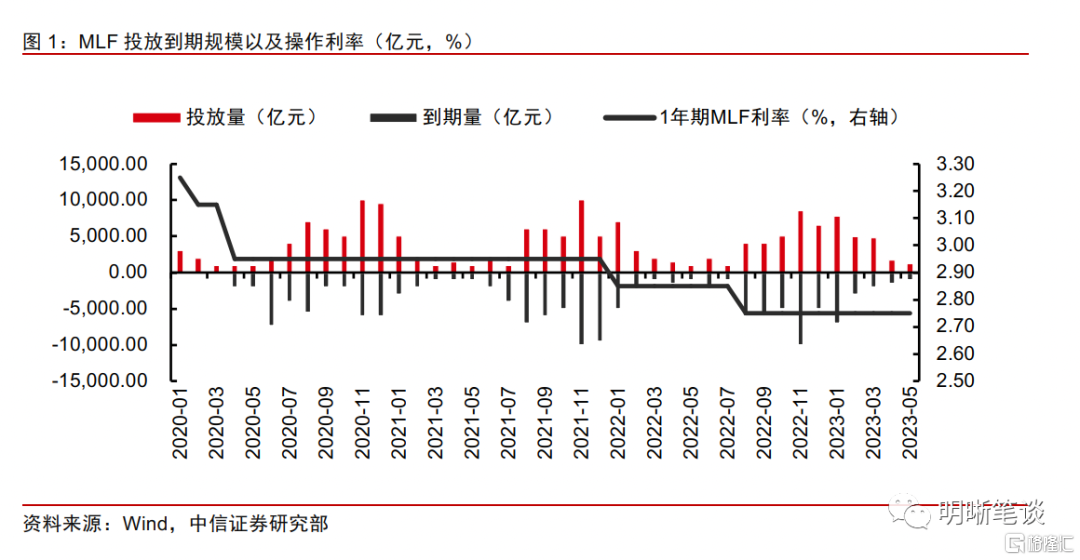

自去年8月MLF降息10bps后,一年期MLF利率已经连续9个月没有调整;今年以来,MLF保持每月适度规模的净投放。5月资金面相对宽松而同业存单利率中枢回落,使得MLF降息紧迫性不高。然而,进入6月,下半年稳增长的重要窗口期正式到来,叠加近期部分经济金融数据和市场情绪来看,降息的必要性明显抬升。

宏观经济修复承压。①制造业产需两端延续边际回落,非制造业复苏斜率有所放缓,或指向经济结构修复分化、复苏动力仍有不足:工业和服务业的景气分化,表明目前经济复苏结构仍有待优化,工业企业面临的预期回落、供需矛盾加剧等问题仍待解决。②三大投资增速下滑,社零修复遇到瓶颈,宽信用政策运转不畅,宽货币呵护经济仍有必要:地产投资增速于负区间再度走弱,制造业与基建2月以来也显现出高位回落迹象,商品零售相较于餐饮零售修复偏慢。③通胀数据及部分核心工业品价格持续低位反映经济生产仍处于供过于求的状态,为货币政策继续发力提供了空间:预计下半年通胀水平或自低位维持温和复苏,内需自发性修复的动力有限,对货币政策的需求度进一步提升。

信贷投放不佳,融资端还需提振。5月末票据利率波动加大,半年期国股银票转贴最低降至1.65%,票据转帖利率与同业存单到期收益率利差扩大,反映当前信贷景气度依然较弱。3月以来,国股行与城农商行的票据直贴利差明显压缩,反映出信贷投放进程的分化加大,地方中小实体的融资需求疲弱,中小银行面临更大的信贷投放压力。

后市展望与债市策略:经济修复过程或许并非一帆风顺,货币政策仍需保驾护航,不排除在经济内生动能回升压力较大的阶段采取进一步宽松的操作。目前降息的可能性抬升,6月MLF利率或将下调5-10bps,同时银行也可能再次下调存款利利率以提振经济;如果MLF利率如期调整,那么LPR报价大概率随之走低,其中非对称下调的可能性更高。如果降息落地,预计将带动10年期国债到期收益率进一步下行,低点或回到2.5%-2.6%区间,但随着经济修复预期改善,预计年末利率仍将再度回升。

风险因素:央行货币政策超预期收紧,信贷投放超预期,信用风险事件超预期,海外经济衰退风险超预期。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点