热门资讯> 正文

铁矿期货报告06.01:铁矿主力合约收涨5.77%,多家机构预计盘面将震荡运行!

2023-06-01 18:03

- 力拓(RIO) 0

- 必和必拓(BHP) 0

- 淡水河谷(VALE) 0

【近期铁矿石市场大事】

1. 中国47港铁矿石到港总量2408.9万吨,环比增加117.0万吨

据Mysteel,5月22日-5月28日中国47港铁矿石到港总量2408.9万吨,环比增加117.0万吨;中国45港到港总量2244.1万吨,环比增加74.1万吨;北方六港到港总量为1102.9万吨,环比减少19.0万吨。

2. 澳洲巴西19港铁矿发运总量2477.5万吨,环比减少24.5万吨

5月22日—5月28日Mysteel澳洲巴西19港铁矿发运总量2477.5万吨,环比减少24.5万吨。澳洲发运量1694.9万吨,环比减少143.2万吨,其中澳洲发往中国的量1356.1万吨,环比减少212.4万吨。巴西发运量782.6万吨,环比增加118.7万吨。全球铁矿石发运总量2948.4万吨,环比增加61.2万吨。

3. 南非国有铁路运营商:由于电缆盗窃,其主要铁矿石铁路线已暂停运营

南非国有铁路运营商Transnet Freight Rail(TFR)于周三发表声明称,由于电缆盗窃,其主要铁矿石铁路线已暂停运营。TFR在声明中说,“周二晚上23点50分,该线路出现停电故障,检查团队确认有11个接触网和接触线被盗窃。”该铁路线路长达861公里(534英里),从北开普省的锡申铁矿到西开普省的萨尔丹哈港,是南非铁矿石出口的主要通道。

【铁矿石期货产业链一览】

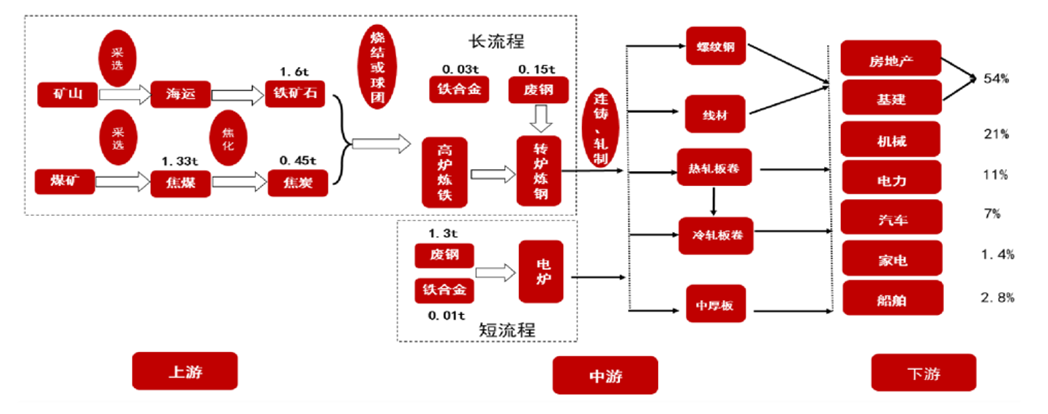

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

截至6月1日15点收盘,大商所铁矿石期货合约全线上涨。其中主力合约i2309收盘743.0元/吨,涨幅为5.77%,i2309合约持仓日内增加3.35万手,总持仓达到80.16万手。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力合约i2309期价基差42元/吨,较上一交易日下跌,基差率从7.1%下降至5.4%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓6101手,处于净多头状态,较前一交易日的-4115手有所增加。前20席多头增持21898手,前20席空头增持12330手。值得注意的是,位列前五多空共增仓23918手,其中多头增仓17696手,空头增仓6222手。今日没有席位进行多转空与多转空的操作。

【机构研报对于铁矿石期货的深度解读】

恒泰期货:黑链终端需求下滑,中长期矿价将呈现偏弱格局(看空)

前期钢厂利润修复,钢厂复产小幅带动铁矿需求,目前铁矿基本面矛盾不突出。技术面来看,波峰与波谷之间距离收窄,说明多空双方处于僵持状态,今日盘面是在前期下挫后的回调,短期矿价整体呈现宽幅震荡走势,上方压力750,下方支撑680。短期矿价小幅反弹,不建议追高,受黑链终端需求仍将进入季节性下滑轨道叠加粗钢平控政策预期的双重影响,中长期矿价将呈现偏弱格局。

宏源期货:铁矿基本面尚可,预计盘面震荡运行(中性)

昨日市场成交放量,现货市场价格稳中小涨,整体涨幅在0-5元/吨。从基本面来看,当前成材端消费仍处于弱势,供应压力仍较大,吨钢利润低位恢复后对产量去化形成阻碍,面临淡季的到来,成材端产量端若无政策出台,近期交易逻辑仍将以市场化去产量为主。铁矿目前基本面尚可,铁水产量仍在相对高位,预计本周铁水产量仍或有微幅增长,但后期在钢厂减产的预期下,需求将会呈现走弱趋势,考虑存在政策对需求改善的预期,短期盘面震荡运行概率较大。

金源期货:铁矿需求无亮点,预计铁矿市场以震荡为主(中性)

目前钢价下跌,铁矿需求较弱,下游实际需求无亮点,钢厂生产不积极。最近澳巴铁矿石发运又增加,后期到港量会上升。总体上,步入钢材需求淡季,钢材需求无亮点。铁矿需求偏弱,钢厂低库存且主动去库存,钢厂按需谨慎采购,前期基差较大已有所修正,港口铁矿现货成交也不积极。目前经济较差,市场估计会有利多刺激政策出台。预计近期铁矿市场以震荡为主。

宝城期货:多空因素博弈,矿价延续宽幅震荡(中性)

负反馈影响虽在趋弱,但淡季钢价易承压走弱,且粗钢压减政策发酵,矿石需求难言乐观,相反供应季节性回升,矿石基本面仍将走弱,矿价继续承压运行,相对利好还是盘面期价大幅贴水,下行阻力较大,多空因素博弈下预计矿价延续宽幅震荡

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半