热门资讯> 正文

华盛本周策略 | 美债上限调整后流动性收紧,港股关注火电转型概念股

2023-05-30 20:56

發仔导读

华盛证券投研团队出品,每周跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分享当周投资策略,挖掘市场投资机会!

提高债务上限后的风险隐患,关注中国PMI及美国新增非农就业的启示

- 拜登与众议院议长麦卡锡已原则上达成债务上限协定,双方同意将美国联邦债务上限提高两年,同时将削减和限制两年内部分政府支出,非国防支出在两年内保持接近持平,并预计5月31日就债务上限协议进行投票。参众两院能否于6月5日前通过该议案将对美元和全球资产产生影响,但随着美国债务上限谈判取得进展,美国1年期CDS有望逐渐回落可见市场基本已经预期此轮债务危机最后将成功化解。

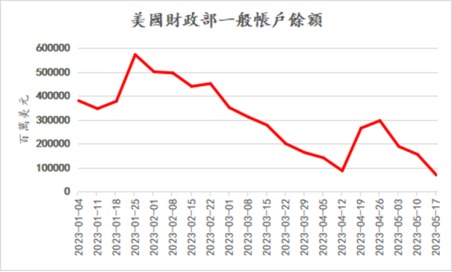

- 市场担忧由于美联储对市场的净流动性投放等于总资产减去TGA与逆回购,TGA抬升时美元流动性因而进一步收紧,银行的准备金有大幅流出的风险,可能再次造成美国行业板块的波动。基于财政部收支测算,未来几个月将抽走一万亿美元以上美元流动性,流动性收紧也意味着资产价格承压。

- 超预期的经济数据与美联储鹰派信号影响,市场由预期6月停止加息,转变为预期6月大概率加息25BP,6月加息预期升至71%,我们的看法是虽然美国PCE资料以及美国通胀粘性略超预期,美国债务上限调整后流动性将会因债券发行进一步收紧,而联邦支出一定程度收紧也会对美国已经在放缓的GDP增速增添压力,故维持预计美联储6月及此后不再加息的机会相对高。 $ZNmain

- 受美国政府债务上限的困扰,及美国核心PCE通胀数据按季回升导致市场重新估计6月中的美联储议息加息的可能性,上周港股继续上演寻底行情,恒指 $HSI.HK 连跌第三日至18620点,创年内新低,上周最后一个交易日的大市成交量回升1100亿元以上,好于前8天的均值,虽然低于年内的日均1184亿元,但迹象表明指数低位有资金吸纳,我们观点18500点以下有短线获利的机会,但须关注成交量是否配合反弹。

- 受美元指数 $DXmain 反弹的影响,全球风险资产价格下跌,美元资产价格上涨,但我们认为美元指数反弹空间有限,主要是基本面看美国经济衰退程度仍不确定,特别是提高债务上限后的流动紧缩和联邦开支缩减等因素存在较大风险,包括银行风险、商业地产风险等,下半年仍有持续发酵的可能。

- 黄金 $GCmain 是中线较好的避险工具,除加息周期结束,投资者可以更好地规避美债价格下跌。

- 关注本周中国5月官方制造业PMI(周三)及美国5月新增非农就业人数(周五)的启示作用,我们建议关注火电弹性大且具有火电转型概念的华润电力 $00836.HK 。

风险提示:政策落地不及预期,疫情反复情况超预期。

本周详细分析如下:

1、上周全球主要指数表现

上周全球股市互有涨跌,港股收跌,为全球主要指数中表现最差的市场。美国三大指数个别发展,道琼斯跌1%,报33093;纳斯达克涨2.5%,报12975;标普500涨0.32%,报4205。恒生指数上周下跌3.62%,报18746。恒生科技指数上周下跌3.42%,报3691。上证指数上周下跌2.16%,报3212;深证成份指数上周下跌1.64%,报10909。费城半导体指数周涨幅10.3%,报3545。芝加哥期权交易所波动指数(VIX)按周上涨3.27%。

2、全球宏观经济观察

2.1海外方面

近期焦点落在美国债务上限危机方面,美国当地时间5月27日晚,总统拜登与众议院议长麦卡锡已原则上达成债务上限协定,双方同意将美国联邦债务上限提高两年,同时将削减和限制两年内部分政府支出,非国防支出在两年内保持接近持平,并预计5月31日就债务上限协议进行投票。参众两院能否于6月5日前通过该议案将对美元和全球资产产生影响,但随着美国债务上限谈判取得进展,美国1年期CDS有望逐渐回落可见市场基本已经预期此轮债务危机最后将成功化解。

但市场的后续的担忧是债务上限提高后,美国财政部将加大发债以补充一般帐户(TGA)资金(美国政府在美联储持有的储蓄帐户),由于美联储对市场的净流动性投放等于总资产减去TGA与逆回购,TGA抬升时美元流动性因而进一步收紧,银行的准备金有大幅流出的风险,可能再次造成美国行业板块的波动。基于财政部收支测算,未来几个月将抽走一万亿美元以上美元流动性,流动性收紧也意味着资产价格承压。

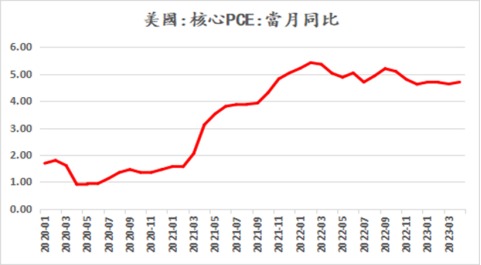

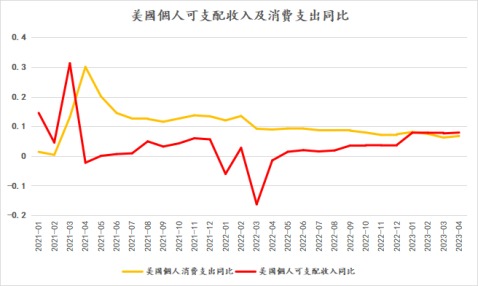

5月26日公布的美国4月PCE物价指数同比上涨4.4%,高于预期的4.3%和前值4.2%,环比增长0.4%,高于预期的0.3%和前值0.1%。核心PCE物价指数同比增长4.7%,高于前值和预期值4.6%;环比上涨0.4%,同样高出前值和预期值 0.3%,增速创2023 年1月以来新高。美国4月个人支出环比上升 0.8%,创 2023 年1月以来新高,并且是市场预期0.4%的两倍;个人收入环比上升0.4%,与预期一致,实际个人消费支出月率环比上升0.5%,高于市场预期的0.3%。

关于加息,转变为预期6月大概率加息25BP,6月加息预期升至71%,我们的看法是虽然美国PCE资料以及美国通胀粘性略超预期,美国债务上限调整后流动性将会因债券发行进一步收紧,而联邦支出一定程度收紧也会对美国已经在放缓的GDP增速增添压力,故维持预计美联储6月及此后不再加息的机会相对高。

5月23日公布的欧元区5月Markit制造业PMI为44.6,不及预期的46,创36个月新低5月服务业PMI初值为55.9,高于预期值55.5,为近两个月新低;5月综合PMI初值为 53.3,不及预期53.5 和前值54.1,为近三个月以来新低,其中德国5月制造业PMI 初值为42.9,创3年新低。英国4月CPI同比8.7%,高于预 期的8.2%,前值10.1%,为2022年8月以来首次回落至个位数。CPI资料公 布后,英国金融市场预计英国央行6月会议加息的可能性为100%。对应欧元区经济数据走弱,及英国通胀粘性需要更长的紧缩时间才能回落,上周欧元指数均出现回吐。

2.2中国

上周49城整体新房成交面积372万方,同比+7.4%,环比+4.2%,新房成交面积均出现同比环比提升。其中一/二/三四线新房成交面积同比+97.4%/+14.1%/-27.2%,环比-9.9%/+9.1%/+5.4%。中国国家统计局公布 2023年4月工业企业利润当月同比下降 18.2%, 降幅较3月收窄1个百分点,连续两个月收窄。我们关注两点:

1)工业品价格同比降幅继续扩大:4月份PPI 同比下降 3.6%,环比增速也转负至-0.5%,主要受到去年同期高基数及经济弱复苏下需求不振所影响。

2)利润率同比降幅扩大:2023年1-4 月,规上工业企业累计营业收入利润率为4.95%,4月当月利润率较去年同期的同比降幅,较3月的19.8%扩大至21.1%。

受美国政府债务上限的困扰,及美国核心PCE通胀数据按季回升导致市场重新估计6月中的美联储议息加息的可能性,上周港股继续上演寻底行情,恒指连跌第三日至18620点,创年内新低,上周最后一个交易日的大市成交量回升1100亿元以上,好于前8天的均值,虽然低于年内的日均1184亿元,但迹象表明指数低位有资金吸纳,我们观点18500点以下有短线获利的机会,但须关注成交量是否配合反弹。

3、行业及市场热点分析

3.1电力行业

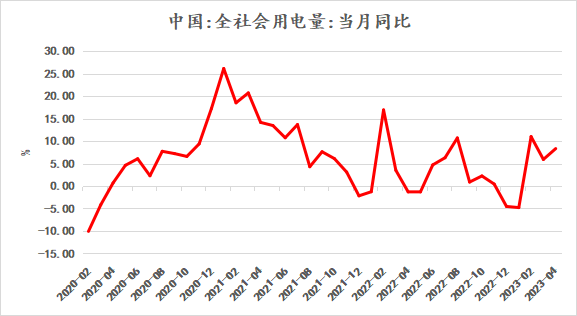

4月全社会用电增速上升至 8.3%。增速较1至3月用电增速3.6%提升4.7个百分点,受旅游业复苏等三产用电增速复苏带动。考虑到5月国内经济复苏以及部分地区天气逐渐炎热带动用电需求提升,特别水电利用194小时有所下滑27.9%,火电利用小时327小时同比上升8.3%的客观情况下,下半年火电需求有望提振,叠加长协煤的新政稳定了价格,市场煤价格快速回落,国内秦港Q5500动力煤价也从上周965元/吨跌至本周870元/吨,相对电价还维持高位,我们建议关注火电弹性大且具有火电转型概念的华润电力 $00836.HK 。

栏目介绍:华盛证券投研团队出品,跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分析拆解重点行业、公司,定期输出周度、月度、季度及个股投资策略报告,挖掘中长线投资机会。

分析师简介:余石麟Joe/华盛证券研究部经理

- 华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;

- 超13年股票交易及研究经验,善于行业研究,风险调研,中小型股票的深度挖掘及交易流量的分析;

- 参与一级市场投融资项目,私募基金设立和研究顾问工作;

- 曾任职私人家族投资办公室,华泰金融控股(香港)和申银万国(香港);

- 现香港无线电视普通话财经频道《交易直播室》的嘉宾,及有线电视《投资朋友圈》的特约嘉宾。

免责声明:

本研究报告由华盛资本证券有限公司(以下称“华盛证券”,持有香港证券及期货事务监察委员会(「香港证监会」)第1(证券交易)、2(期货合约交易)、4(就证券提供意见)、9(提供资产管理)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件人同意及接纳以下的条款及声明内容:

一、此报告及资料受到版权、商标权全面保护。本报告中的资料和内容,使用的商标、服务标志均为华盛证券所有,除非获得华盛证券的授权,任何人不得以任何目的复制,派发或出版此报告。

二、报告中的信息或所表达的意见,皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,华盛证券及其雇员不就报告中的内容对最终操作建议作出任何担保。

三、此报告所载的见解,分析,预测,推断和期望都是以华盛证券认为可靠且已经公开的信息和数据为基础,华盛证券力求但不担保这些信息的准确性、有效性和完整性。同时,此报告所载的观点、意见及推测均基于华盛证券于最初发此报告日期当日的判断,过去的表现不应作为日后表现的预示和担保,不同时期,华盛证券及其雇员可能会发出与本报告所载意见、评估及预测不一致的研究报告。华盛证券不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

四、本报告仅供华盛证券的客户使用,华盛证券不因收件人收到本报告而视其为华盛证券的客户。此外,若本报告内容在接收人所在国家或地区受法律法规限制,接收人请勿使用。本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定适合所有收件人。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。对依据或者使用本报告所造成的一切后果,华盛证券均不承担任何法律责任。

五、华盛证券及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,华盛证券及其集团成员公司或可能与本报告所提述或有关之公司不时进行业务往来,或被委任替其证券进行承销,或可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情况均可能引致真正的或潜在的利益冲突。

六、华盛证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华盛证券没有将此意见及建议向报告所有接收者进行更新的义务。华盛证券的资产管理部门、自营部门以及其他投资业务部门可能独立作出与本报告中的意见或建议不一致的投资决策。

以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。