热门资讯> 正文

高盛内部惊现分歧,到底是“牛市开端”还是 “末日抢购”?

2023-05-24 19:25

- 高盛(GS) 0

- 标普500指数(SPX) 0

- 纳斯达克指数(IXIC) 0

上周末,高盛主经纪商表示,对冲基金的总杠杆率和净杠杆率已飙升至峰值,并且美股净买入量达4个月来最高水平,多头头寸涨至空头头寸的四倍之多。

这是对冲基金首次出现明显的情绪转向,将股票敞口从一年低点推高。这点转变异常惹眼,因为对冲基金往往在反弹时卖空,这是第一次顺势而为,在反弹时抢购美股。

短期来说,这似乎是一种牛市信号,特别是未来几周将有更少的空头“被挤压”,减小了伽马挤压(因投资者大量购买期权导致股价井喷的现象)发生的概率。

但华尔街策略师也警告道,这可能是美股的“牛市陷阱”。长期来看,许多风险依旧存在,包括估值过高和有限的收益推动力。因此,现在妄下定论还为时过早。

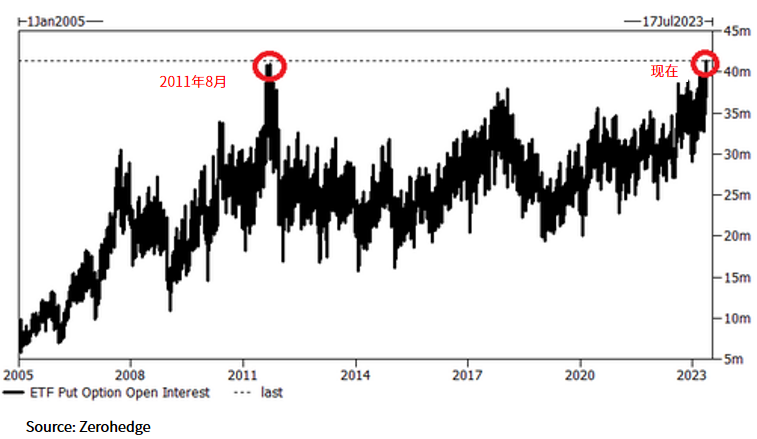

对此,隔夜高盛的衍生品大师加勒特(Brian Garrett)用一份令人震惊的数据图(如下图所示)指向不同信号。截至上次数据统计,主要股票ETF的看跌期权未平仓合约为4100万份。

据Garrett称,这是历史上最高的ETF看跌期权未平仓合约。

上一次看跌期权未平仓合约接近这些水平是2011年8月,即上一次美国债务上限危机之际,彼时的债务危机让标普不得不降低了美国的信用评级。

加勒特的结论是:

“随着隐含波动率处于区间底部,对冲成本低,数据表明投资者终于开始利用期权市场来对冲左尾风险”。

这与高盛主要经纪商的发现正好相反——投资者终于不再纠结于回避下行风险,而是开始追逐上行势头。

对冲基金资金流战略家与衍生品大师之间的分歧短时间内难下定论。毕竟,美国债务上限危机爆发时还将引发市场抛售,而危机解除时又会不可避免地出现反弹,在这之后或许才能见分晓。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴