热门资讯> 正文

盈利能力修复动能充足,AI技术能否成为腾讯新增长点?

2023-05-24 11:45

来源:天风证券

收入恢复双位数增长,盈利能力修复动能充足

整体业绩:23Q1收入恢复双位数增长,Non-IFRS经营利润同比+32%,核心盈利正回归常态增长趋势

23Q1公司收入同比+11%,高于彭博一致预期;Non-IFRS经营利润低基数下同比+32%,明显超彭博一致预期;Non-IFRS净利润低基数下同比+27%,略低于彭博一致预期。23Q1公司自由现金流518亿元,同比+366亿元,环比+287亿元,主要由于经营活动现金流高增。

23Q1 Non-IFRS经营利润大超预期,而净利润略低于预期,主要由于所得税开支同比+118%至115亿。所得税未按比例随税前利润增长,主要由于预提所得税拨备增加以及海外附属公司相关递延所得税的一次性调整。管理层表示通常在全年维度上而非单季度看待实际税率,预计2023年全年Non-IFRS实际所得税率在18%-20%区间。

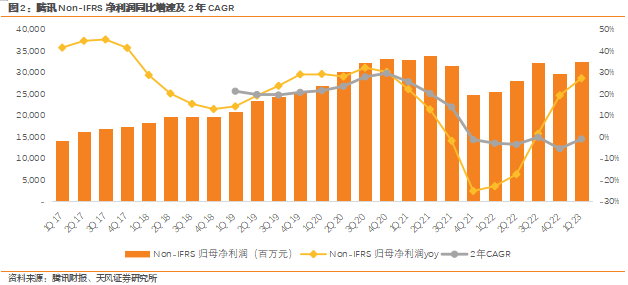

整体而言,我们认为腾讯一季度取得靓眼表现。收入增速反弹至双位数。并且,我们观察到,公司盈利能力正在持续回升,核心盈利走出“低谷期”回归“常态增长”的趋势相对明显,23Q1公司毛利率回到45%+的水平,相较于21年同期水平(宏观经济和政策环境相对平稳),公司Non-IFRS经营利润、净利润的CAGR分别回到+6%/-1%。

展望后续,我们预计,伴随宏观经济复苏、政策环境常态化、公司商业化提速、经营杠杆和降本增效继续带动盈利水平回升,公司核心盈利有望回归持续增长的路径。边际层面,23Q2基数较低,我们预计收入端增速有望进一步提升,Non-IFRS净利润潜在弹性可观。

游戏:成熟游戏流水靓眼,新游戏蓄势待发,预计全年游戏收入有望双位数增长

23Q1公司网络游戏收入同比+11%,环比+16%,明显超彭博一致预期。截止23Q1,公司流动负债中的递延收入余额同比持平,环比+18%。受游戏增长带动,23Q1增值服务收入同比+9%,环比+13%,明显超彭博一致预期;增值服务毛利率同比+3.4pct,环比+4.1pct,明显超彭博一致预期。

23Q1公司国内游戏收入同比+6%,环比+26%,部分长生命周期游戏恢复良好,部分高潜力产品也达到新的里程碑。23Q1《王者荣耀》精准营销流水创历史新高,《穿越火线》端游和《穿越火线手游》的流水亦均创历史新高,《金鏟鏟之戰》流水同比增长超过30%。

23Q1公司海外游戏收入同比+25%,环比-5%。23Q1海外游戏收入同比高增主要受《Valorant》(游戏流水同比增长超过30%)、最近发布的《胜利女神:妮姬》和《Triple Match 3D》推动。此外,得益于玩法上新,23Q1《PUBG Mobile》DAU环比恢复增长。

5月15日,腾讯游戏发布会上,公布了30余款游戏新动向。其中明确重量级产品《无畏契约》将于6月8日开启内测,并公布《二之国:交错世界》、《新天龙八部》、《白荆回廊》、《白夜极光》、《塔瑞斯世界》、《重生边缘》等新游戏的近期测试/上线计划时间。

考虑到:1)1Q23递延收入余额高增长可为后续收入确认提供支持;2)预计从暑期档开始,公司新游戏陆续上线;我们预计全年游戏收入有望实现双位数增长。

广告:收入增速恢复态势良好,预计全年同比+18%,二季度低基数下弹性较大

23Q1腾讯广告收入同比+17%,环比-15%,略低于彭博一致预期。得益于国内消费复苏以及广告基建升级,大部分行业的广告开支同比提升。公司表示,大型电商平台增加了在腾讯广告的投放。

23Q1微信广告收入跑赢整体腾讯广告大盘,收入占比超过50%。视频号流量继续健康增长,内容生态不断完善,吸引新的广告主和现有广告主新增预算,平台eCPM高于其他短视频平台,反映广告主对于产品的认可。23Q1移动联盟广告收入同比增长强劲,供给侧增加了高转化率的广告库存。

考虑到国内消费复苏趋势、视频号广告有望继续扩容、优质剧集上线改善长视频广告表现,我们预计未来三个季度腾讯广告收入将保持环比提升,全年广告收入同比+18%。边际层面,我们预计23Q2低基数下广告增速将一步提升。

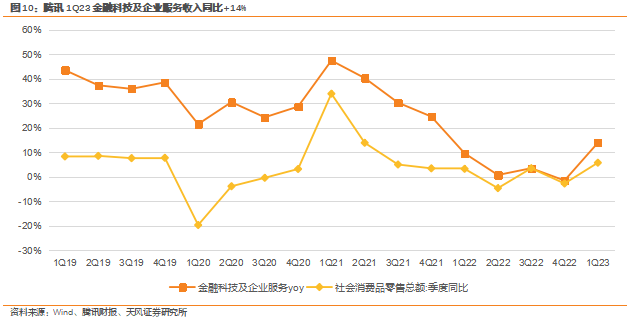

金融科技及企业服务:收入加速恢复,毛利率继续改善,公司预计云服务部分产品降价影响有限

23Q1腾讯金融科技及企业服务收入同比+14%,环比+3%;腾讯金融科技及企业服务毛利率同比+2.9pct,环比+0.9pct;收入和毛利率均小幅超彭博一致预期。

相较于22Q4,23Q1金融科技收入同比加速增长,主要来自国内消费反弹带来的商业支付活动恢复。23Q1企业服务收入同比转正,得益于部分云服务的销售额增长,以及视频号直播电商相关的技术服务费首次创收。

5月16日,腾讯云宣布自6月1日起云服务器、云网络、数据库、云安全等多款产品降价。在业绩会上,管理层预计降价对整体收入影响有限,降价产品只适用于云服务的IaaS业务子集,最近几周行业普遍宣布降价的产品主要对应与中小型企业签订的长期预付合同。

展望后续,我们预计2023年公司金融科技及企业服务收入增速有望恢复至约18%。主要基于:

1)线下消费复苏趋势带动商业支付金额增长;

2)预计云业务减亏战略调整对收入的影响逐步结束;

3)视频号直播电商技术服务费贡献收入。

中期而言,我们乐观看待金融科技及企业服务重燃增长动能:

1)平台金融监管常态化下,财务管理、消费贷和保险业务或有望逐步推进。

2)效率办公SaaS产品商业化提速,收入贡献有望逐步规模化。4月4日起,腾讯会议免费版回收部分能力。根据见实公众号,企业微信将自6月22日起根据外部联系人数量收费,此外也在内测收费项目“获客助手”。

3)我们认为,AI新时代下,算力需求、模型训练需求、以及大模型能力输出,均有望为腾讯云带来新的增长机遇。

投资建议:

我们认为公司社交流量以及核心业务层竞争格局稳固,收入增长及盈利能力复苏趋势相对清晰,中期基本面恢复较高增长的基础扎实。游戏供给弹性相对充足,后续重量级新作值得期待;视频号为微信流量和广告增长提供有利支持,直播电商具备潜力;金融科技及企业服务有望逐步恢复增长动能。中长期来看,AI技术或有望成为腾讯的重要增长乘数。

我们维持2023-2025年预测Non-IFRS归母净利润分别为1470/1720/1950亿元,分别同比+27%/+17%/+13%。截止2023/5/23,2023-2025年预测PE分别为20/17/15倍。12个月彭博前瞻PE低于2013年以来中位数1.9个标准差,估值处于历史相对底部区间。考虑到当前估值优势以及基本面修复趋势,风险收益比较高。我们维持目标价476港元,维持“买入”评级。

风险提示:国内消费复苏斜率存在不确定性;大股东减持结束时点存在不确定性;公司新游戏上线存在不确定性。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴