热门资讯> 正文

港股“底部拉锯战”或迎阶段性反弹拐点?关注优质互联网龙头

2023-05-23 10:37

投资要点

一、回顾:2023年2月初至今,海外因素打断了港股反弹并持续压制港股

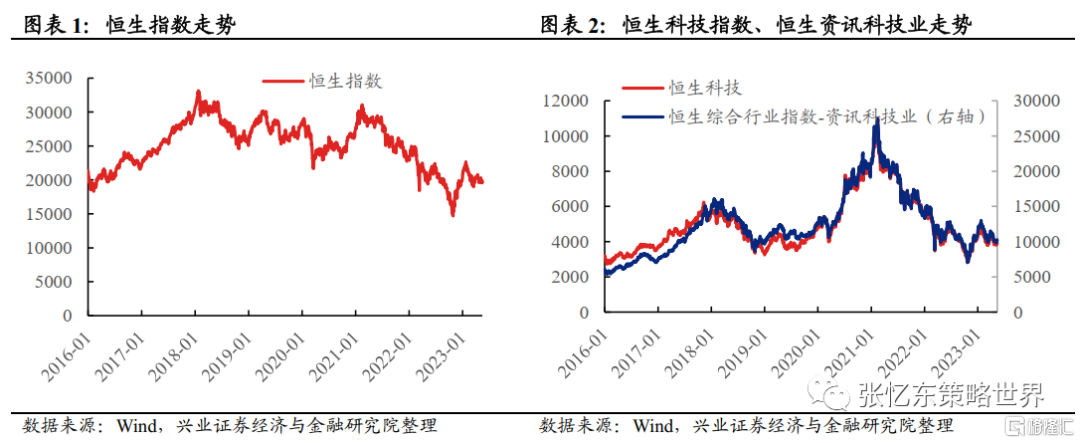

2月初以来的地缘政治风险、3月初以来的欧美银行业风波、以及4月份港股权重股大股东减持等多重因素影响之下,港股估值修复行情被打断。截至5月19日,相较于1月底,恒生指数下跌14.3%,恒生科技指数回调20.6%。

二、展望:短期利空出尽,港股“底部拉锯战”或迎来阶段性反弹的拐点

2.1、地缘政治方面:中美关系有望止跌企稳。进入5月以来,中美双方高层官员之间开展了频繁互动:1)5月21日,美国总统拜登在G7峰会后的记者会上表示,虽然中美关系因“愚蠢的无人飞艇事件”变糟,但他预计,两国紧张关系“很快”会开始解冻。2)5月10日至11日,中共中央政治局委员、中央外事工作委员会办公室主任王毅同美国总统国家安全事务助理沙利文在奥地利维也纳举行会晤。双方就推动中美关系排除障碍、止跌企稳进行了坦诚、深入、实质性、建设性的讨论。

2.2、港股资金面:受汇率和利率双重冲击的压力有望迎来边际改善。1)美联储加息大概率来到终点,随着Hibor近期显著反弹之后,港美利差收敛并有望企稳,有利于港币联系汇率摆脱弱方兑换区间。鲍威尔在5月议息会议之后的新闻发布会上,透露不少参会者在本次会议中提及了暂停加息的可能性,“我们正在接近或已经站在了加息的终点”。2)人民币汇率短期超预期贬值的风险不大,有望企稳。5月18日中国外汇市场指导委员会(CFXC)提出“必要时对顺周期、单边行为进行纠偏,遏制投机炒作。坚决抑制汇率大起大落”。当前中国经济处于企稳、转型的复苏攻坚阶段,人民币汇率在合理波动区域的下轨(7.0左右)是正常的。随着政策效果和中国经济内生动能的增强,人民币下半年有望走强,有利于吸引海外资金配置A股和港股。

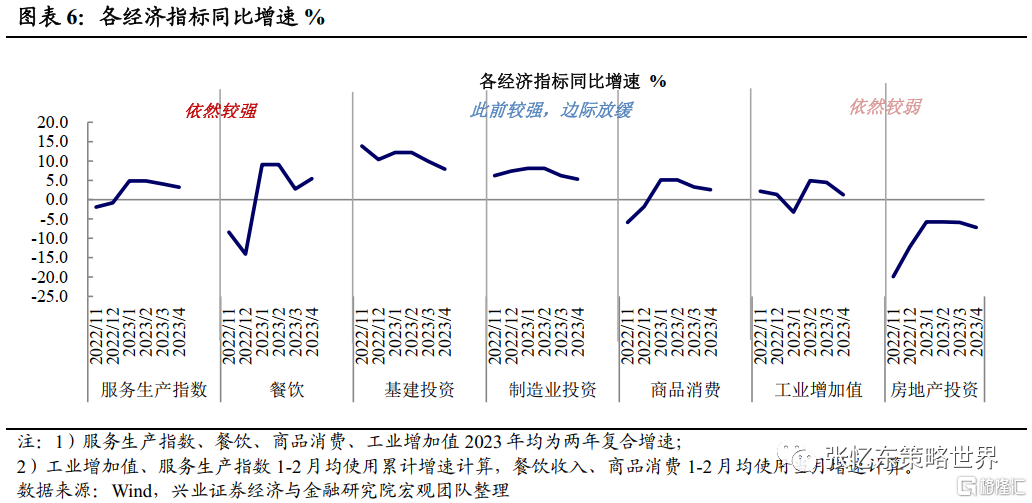

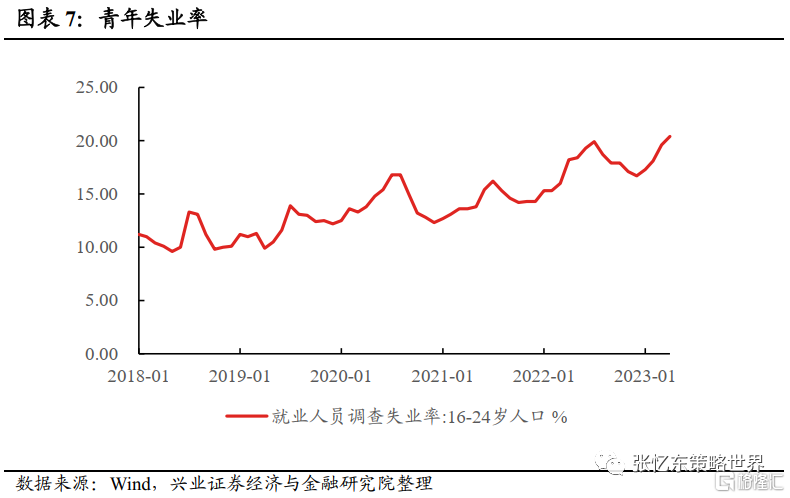

2.3、基本面:市场对复苏的预期过度悲观,对“经济转型”更是低估了。虽然4月份经济数据整体表现弱于市场预期,但是,不必过度悲观,应该以长期战略眼光来理性看待,经济“转型”的主线强于“传统的复苏”主线,旧动能(地产产业链)退场,新动能(服务消费、高端制造、新基建)复苏。我们认为,今年的中国经济复苏符合“高质量”发展的新模式,未来可能是常态。首先,中国经济已经企稳并进入“非典型复苏周期”,服务消费继续改善,生产边际下滑。其次,为了完成年初定下的GDP目标,或仍需政策加力,仍需扩内需、稳就业政策的落地支撑。特别是,考虑到青年失业率持续走高,叠加短期将迎来大学生毕业季,未来数月财政或需加码扩内需,激发企业用人意愿,稳岗促就业。

2.4、风险偏好层面的其他因素:美国债务上限X日(6月初)临近,美债潜在违约风险对于外汇市场和资本市场的冲击接近尾声。

三、投资策略:港股就像“被压伤的芦苇”,迎风反弹时需要寻找生命力最强的

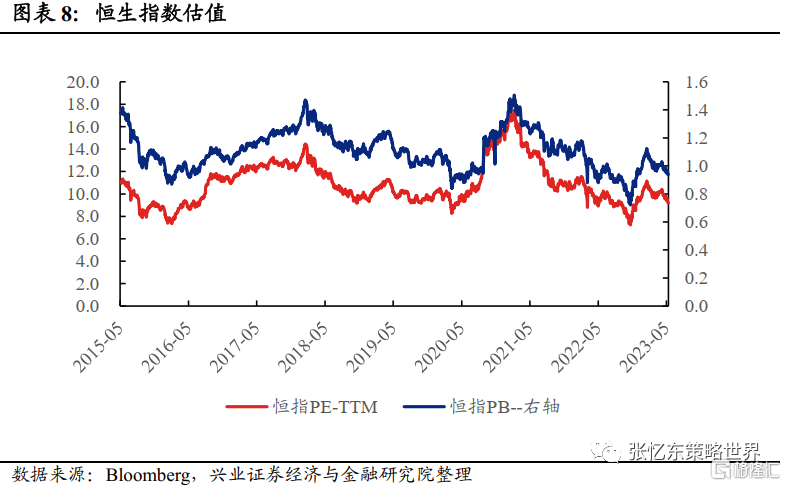

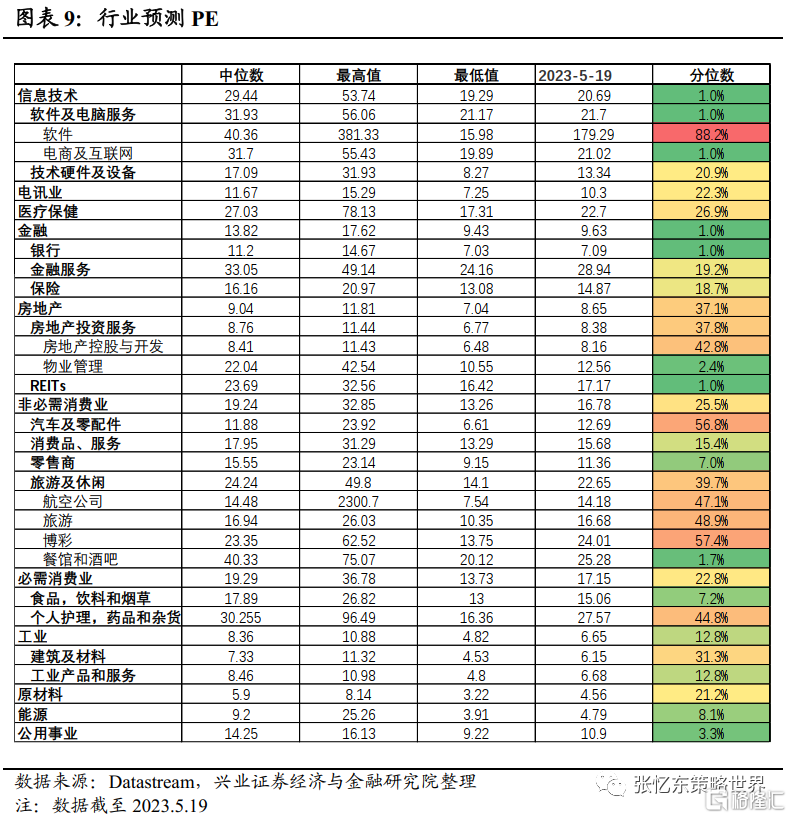

3.1、港股估值再度回到历史低点。1)截至5月19日,恒生指数PE-TTM为9.2倍,PB为0.94倍,分别处于2015年以来的15.2%、11.0%分位数水平。2)从各行业预测PE所处历史分位数水平来看,热门板块估值回落至历史均值附近,信息技术、金融、工业、能源、工业等预测PE所处分位数仍处于历史较低水平。

3.2、主线一:准备迎接short cover驱动的反弹,重点关注优质互联网龙头

关注G7会议结束之后,地缘政治风险或迎来阶段性缓和,港股权重板块——互联网行情的最强逆风因素消退,有望迎来short cover驱动的反弹。

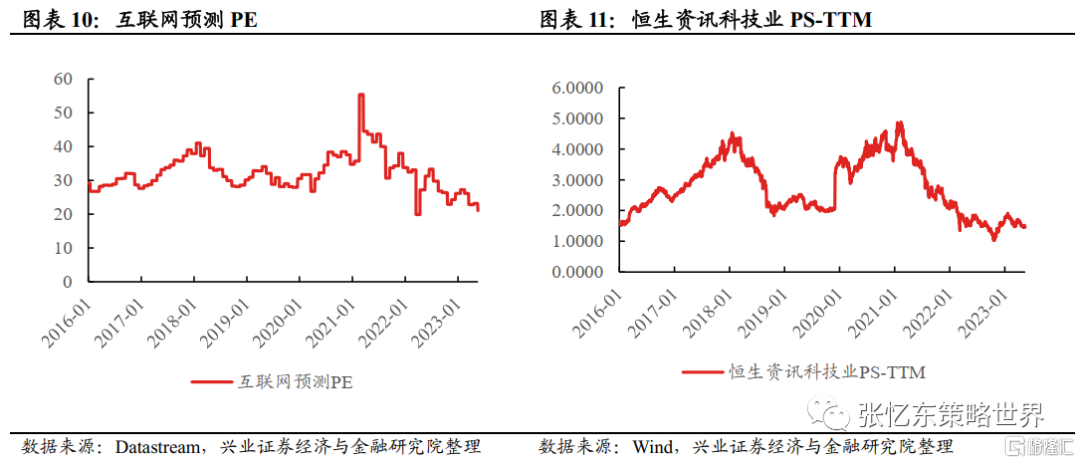

港股互联网作为港股代表性指数最大的权重板块,其宏观贝塔属性不断增加,可以根据影响风险溢价的变量来波段操作,当前估值再度回到低点,截至5月19日,互联网预测PE为21.02倍,再度下降至2016年以来的低位水平;截至5月19日,恒生资讯科技业PS-TTM为1.5倍,处于2016年以来的2.8%分位数水平。

大股东减持的潜在压力降低。5月软银公布业绩后,其首席财务官后藤芳光(Yoshimitsu Goto)表示,该公司已经实际上出售或融出了其在阿里巴巴曾经持有的巨额股份的所有剩余股份。

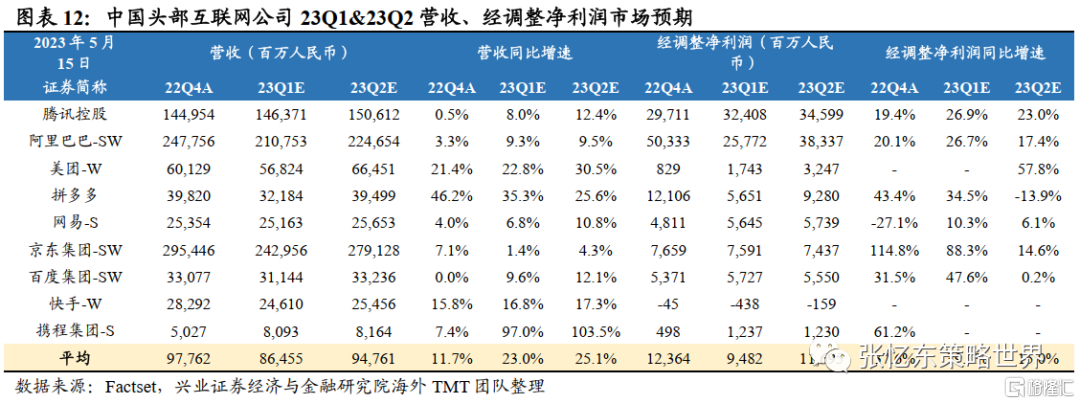

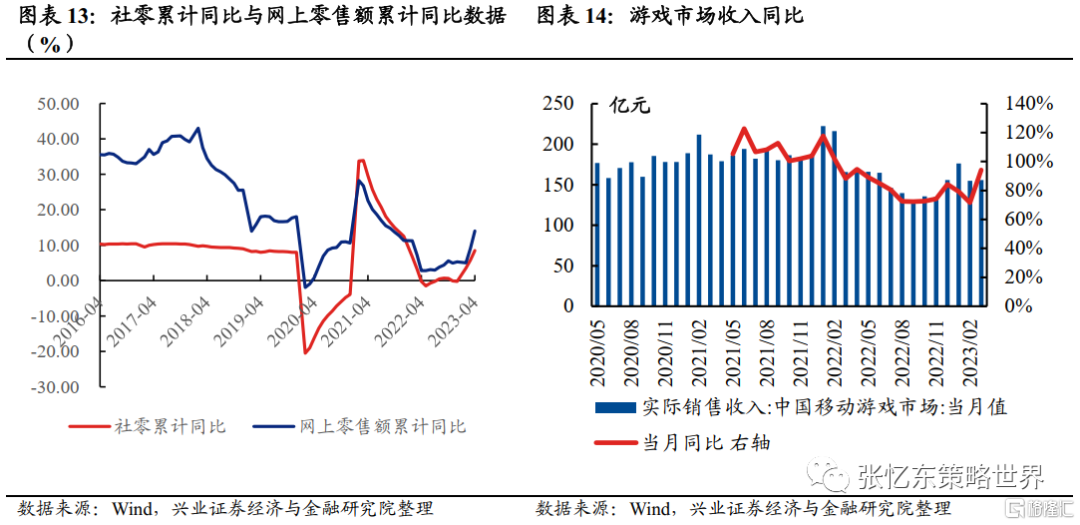

互联网板块整体增长预期稳健,服务消费持续复苏有望带动基本面改善。短期来看,200亿美元以上市值的国内互联网公司23Q1营收平均市场预期增速为23.0%,经调整净利润平均市场预期增速为39.1%。从高频经济数据来看,电商业务、与到店业务相关的餐饮收入、游戏收入等数据显示,当前互联网部分细分领域基本面正在改善并仍有恢复空间。

随着监管常态化、电商去平台、数据安全与人工智能等方向发展,平台也积极采取变革适应环境与业务方向。阿里巴巴、京东先后宣布进行组织架构变革;阿里巴巴多业务启动IPO计划;港股科技龙头如百度等加快布局AI等。

3.3、主线二:“中特估”,但不是所有的央国企都叫“中特估”;能持续高分红的优质公司才能持续重估,有全球竞争力的必将“物以稀为贵”。港股能持续高分红才是硬道理,建议“类可转债”策略布局高股息价值股。建议精选电信运营商、能源(石油石化、煤炭等)、地产、公用事业、金融等领域的优质央国企龙头。

3.4、主线三:等待扩大内需的政策,聚焦消费复苏和新基建,在餐饮旅游、食品饮料、医药、新能源等领域挖掘阿尔法机会并坚持长期价值。

风险提示:大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期;中国经济复苏不及预期

报告正文

一、回顾:2023年1月底,海外因素打断港股估值修复行情

2月初以来的地缘政治风险、3月初以来的欧美银行业风波、以及4月份港股权重股大股东减持等多重因素影响之下,港股估值修复行情被打断。截至5月19日,相较于1月底,恒生指数下跌14.3%,恒生科技指数回调20.6%。

自2月“无人飞艇事件”以来,中美双方此前商定的对话与合作议程受到干扰,此外美国参议院草拟的《限制信息通信技术安全威胁出现的法案》也加重市场对中美关系的担忧。

3月以来,硅谷银行、第一共和银行等美国银行倒闭,引发市场对银行危机扩散的担忧,影响市场风险偏好。

4月以来,腾讯大股东Prosus减持、阿里巴巴大股东软银减持等事件使得负面情绪主导互联网龙头股价,拖累港股大盘表现。

二、展望:短期利空出尽,港股“底部拉锯战”或迎来阶段性反弹的拐点

2.1、地缘政治方面:中美关系有望止跌企稳

进入5月以来,中美双方高层官员之间开展了频繁互动:

5月21日,美国总统拜登在七国集团峰会后的记者会上表示,虽然美国与中国之间的关系因“愚蠢的无人飞艇事件”变糟,但他预计,两国紧张关系“很快”会开始解冻。

5月10日至11日,中共中央政治局委员、中央外事工作委员会办公室主任王毅同美国总统国家安全事务助理沙利文在奥地利维也纳举行会晤。双方就推动中美关系排除障碍、止跌企稳进行了坦诚、深入、实质性、建设性的讨论。

2.2、港股资金面:受汇率和利率双重冲击的压力有望迎来边际改善

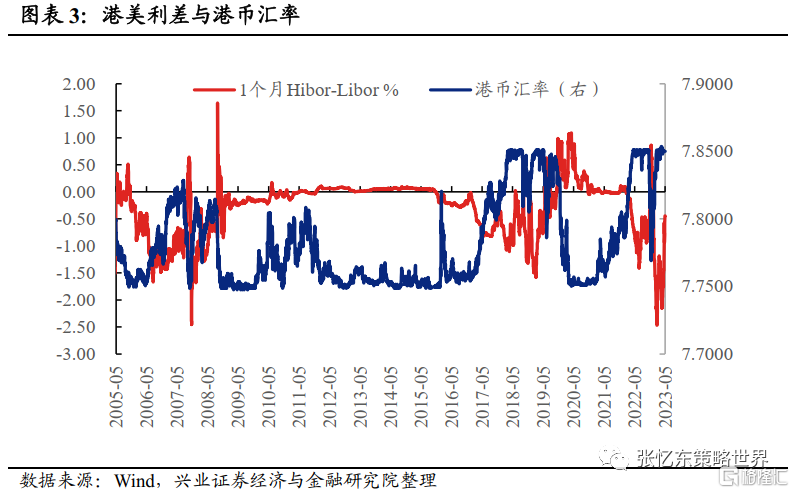

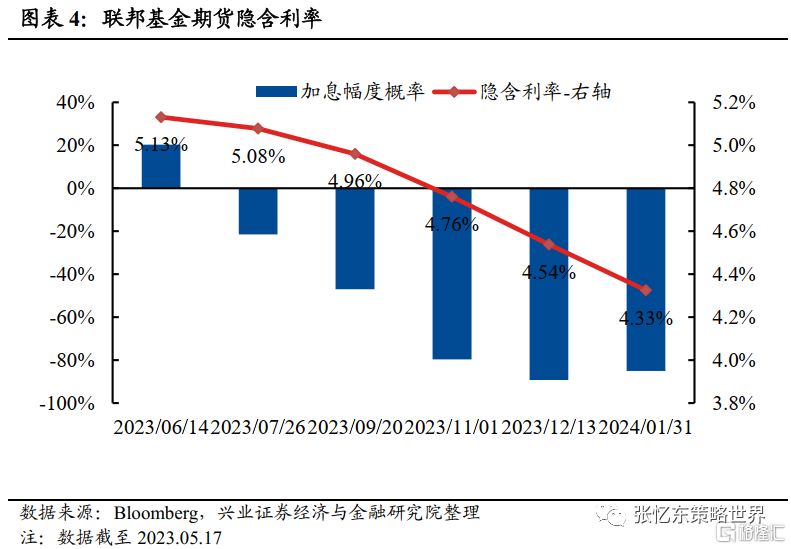

美联储加息大概率来到终点,随着Hibor近期显著反弹之后,港美利差收敛并有望企稳,有利于港币联系汇率摆脱弱方兑换区间。美东时间2023年5月3日,美联储公布加息25bp至5%-5.25%。5月利率声明中,与此前利率声明变化最大的地方在于直接删除了“可能需要采取一些额外的政策措施”的措辞,同时,关于是否已经发生信贷收紧的判断由上次的“可能”变为了确定。鲍威尔在会后的新闻发布会上,虽然并未对下次会议是否确定不再加息做出肯定回答,但他透露不少(a number of people)参会者在本次会议中提及了暂停加息的可能性,“我们正在接近或已经站在了加息的终点”(we're getting closer or maybe even there)。当前市场定价加息结束。

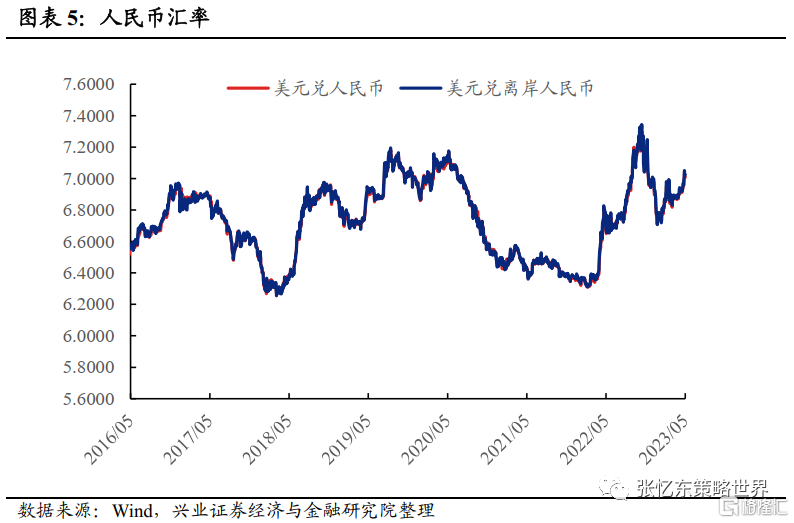

人民币汇率短期超预期贬值的风险不大,有望企稳。5月18日中国外汇市场指导委员会(CFXC)提出“必要时对顺周期、单边行为进行纠偏,遏制投机炒作。坚决抑制汇率大起大落”。当前中国经济处于企稳、转型的复苏攻坚阶段,人民币汇率在合理波动区域的下轨(7.0左右)是正常的。随着政策效果和中国经济内生动能的增强,人民币下半年有望走强,有利于吸引海外资金配置A股和港股。

2.3、基本面:市场对复苏的预期过度悲观,对“经济转型”更是低估了

虽然4月份经济数据整体表现弱于市场预期,但是,不必过度悲观,应该以长期战略眼光来理性看待,经济“转型”的主线强于“传统的复苏”主线,旧动能(地产产业链)退场,新动能(服务消费、高端制造、新基建)复苏。

整体经济受地产产业链长期放缓、全球商品大周期向下的拖累依然明显。

此前较强,但近期有边际走弱的是:商品消费、基建、整体制造业。

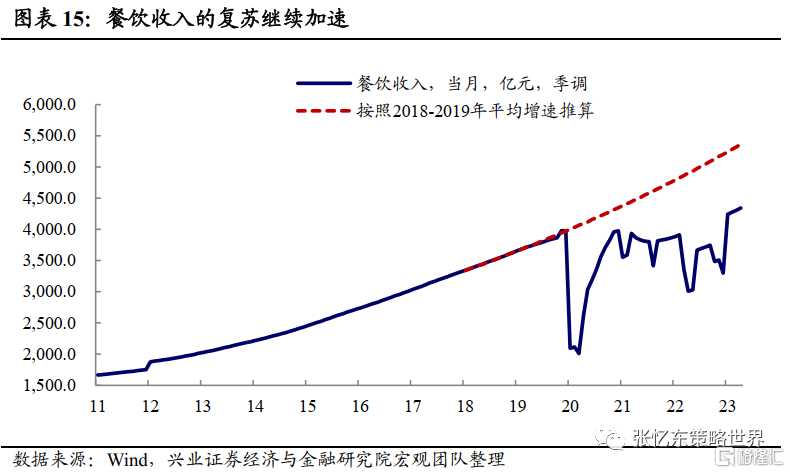

相对而言,仍然还不错的是:服务消费、高端制造。1)与商品消费不同的是,服务消费的复苏继续加速,是4月经济数据中的亮点之一。年初以来,服务消费始终是经济转型中的亮点,这一趋势在4月延续。社零中的餐饮收入尽管仍未回到疫情前增长的趋势,但在3月已回到疫情前水平,4月进一步有所增长。2)高技术产业的制造业投资依然维持高增速。

我们认为,今年的中国经济复苏符合“高质量”发展的新模式,未来可能是常态。首先,中国经济已经企稳并进入“非典型复苏周期”,服务消费继续改善,生产边际下滑。其次,为了完成年初定下的GDP目标,或仍需政策加力,仍需扩内需、稳就业政策的落地支撑。特别是,考虑到青年失业率持续走高,叠加短期将迎来大学生毕业季,未来数月财政或需加码扩内需,激发企业用人意愿,稳岗促就业。

2.4、风险偏好层面的其他因素

美国债务上限X日(6月初)临近,美债潜在违约风险对于外汇市场和资本市场的冲击接近尾声。5月中旬以来,随着美国债务上限X日临近,海外避险情绪上升,美元指数反弹。美国财政部长耶伦当地时间5月21日表示,6月1日仍是提高联邦债务上限的“硬性期限”,政府获得足够财政收入以撑到6月15日的可能性相当低。所谓X日是指非常规措施和现金用尽,财政部可能出现技术性违约的日期。债务上限事件及其潜在的违约风险,主要是通过两党谈判进程等诸多不确定性因素影响资本市场,违约风险通常在X日前1个月左右会被充分反映在汇率和资本市场。

三、投资策略:港股就像“被压伤的芦苇”,迎风反弹时需要寻找生命力最强的

3.1、港股估值再度回到低点

经过前期调整,港股估值再度回到低点。

截至5月19日,恒生指数PE-TTM为9.2倍,PB为0.94倍,分别处于2015年以来的15.2%、11.0%分位数水平。

从各行业预测PE所处历史分位数水平来看,热门板块估值回落至历史均值附近,信息技术、金融、工业、能源、工业等预测PE所处分位数仍处于历史较低水平。

3.2、主线一:准备迎接short cover驱动的反弹,重点关注优质互联网龙头

关注G7会议结束之后,地缘政治风险或迎来阶段性缓和,港股权重板块——互联网行情的最强逆风因素消退,有望迎来short cover驱动的反弹。

港股互联网作为港股代表性指数最大的权重板块,其宏观贝塔属性不断增加,可以根据影响风险溢价的变量来波段操作,当前估值再度回到低点,截至5月19日,互联网预测PE为21.02倍,再度下降至2016年以来的低位水平;截至5月19日,恒生资讯科技业PS-TTM为1.5倍,处于2016年以来的2.8%分位数水平。

大股东减持的潜在压力降低。5月软银公布业绩后,其首席财务官后藤芳光(Yoshimitsu Goto)表示,该公司已经实际上出售或融出了其在阿里巴巴曾经持有的巨额股份的所有剩余股份。

互联网板块整体增长预期稳健,服务消费持续复苏有望带动基本面改善。短期来看,200亿美元以上市值的国内互联网公司23Q1营收平均市场预期增速为23.0%,经调整净利润平均市场预期增速为39.1%。从高频经济数据来看,电商业务、与到店业务相关的餐饮收入、游戏收入等数据显示,当前互联网部分细分领域基本面正在改善并仍有恢复空间。

随着监管常态化、电商去平台、数据安全与人工智能等方向发展,平台也积极采取变革适应环境与业务方向。阿里巴巴、京东先后宣布进行组织架构变革;阿里巴巴多业务启动IPO计划;港股科技龙头如百度等加快布局AI等。

3.3、主线二:“中特估”,但不是所有的央国企都叫“中特估”;能持续高分红的优质公司才能持续重估,有全球竞争力的必将“物以稀为贵”

港股能持续高分红才是硬道理,建议“类可转债”策略布局高股息价值股。建议精选电信运营商、能源(石油石化、煤炭等)、地产、公用事业、金融等领域的优质央国企龙头。

电信运营商:5G渗透率提升,核心业务迎来增长拐点;数字经济政策支持下,云等新业务持续发力,叠加数字化转型有望驱动业绩长期增长;资本开支增速开始下行,叠加共建共享等,缓解成本压力。

能源:1)煤炭、原油等传统能源领域的优质国企龙头,其盈利的稳定性抬升。能源结构转变大背景下,传统能源的新增供给更加克制。2)企业资本开支降低,大宗商品价格和行业利润形成某种程度的垄断,带来充沛的现金流,可用于分红的比例大幅提高。3)2023年欧美经济衰退对全球能源价格有负面影响,但中国经济复苏+美欧库存低位,需求的影响冲击,不足以影响供给端的控制。

地产:改善性政策不断出台,在内部、外部环境都向好的情况下,行业信心和基本面有望进一步回暖,“有钱有地有人”的优质央国企地产公司估值将进一步提升。

建筑:国务院国资委启动国企价值创造行动,建筑央国企盈利水平、经营效率有望持续提升,伴随中国经济复苏,基本面稳健向好、估值低, 后续“一带一路、国企改革”行情演绎空间尚足。

公用事业:双碳背景下,在国家建立新型电力系统的过程中,新旧能源应接不暇,加之需求侧的持续增长,电力供需紧张或成为中长期常态,倒逼机制理顺和行业改革加速推进。“十四五”期间,看好新旧能源价值重估,建议关注火电转型绿电板块(看好其新能源分部的可持续发展),以及绿电运营商(绿电盈利的稳定性和未来成本改善带来确定性的利润空间上移,以及欠补、绿电溢价机制等问题的解决)。

银行:随着中国经济复苏和房地产行业风险好转数个季度之后,预计最迟2024年,全球资金有望再配置港股的优质内银股,届时优质内资银行股金受益于“复苏持续发力+地产边际改善”、息差改善、资产规模扩张、资产质量向好。

3.4、主线三:等待扩大内需的政策,聚焦消费复苏和新基建,在餐饮旅游、食品饮料、医药、新能源等领域挖掘阿尔法机会并坚持长期价值

出行消费链条:1)景点及相关服务业:与疫情及出游息息相关;2)酒店:集中化、连锁化、中高端化趋势不变。

食品饮料:2023全年维度来看,随着经济复苏,预判量价齐升、成本催化明朗,景气尤可上行。

医药:后疫情时代医药复苏速度将在行业内居前,复苏是2023年重要主线,关注消费医疗+创新药+创新药产业链。

新能源:新能源及产业链相关政策陆续出台,看好产业链相关标的投资机会以及国内乘用车景气反转向上。

四、风险提示

大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期;中国经济复苏不及预期。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动