热门资讯> 正文

美联储“鹰鸽”大战!十连加息后,鲍威尔或遇最分裂会议

2023-05-23 22:44

在本月美联储宣布连续第十次加息后,本轮紧缩周期已累计500个基点,为上世纪80年代以来最激进的政策路径之一。

随着银行业风波的出现,美联储正在密切关注政策滞后效应的影响。不过与市场预期有所不同,美联储官员近期表态令三周后的议息会议前景变得扑朔迷离。摆在美联储主席鲍威尔面前的挑战,除了平衡内部潜在的“裂痕”之外,还有如何挽回公众的信心。

美联储上演“鹰鸽”大战!观望派占主导但激进派不容忽视

联邦基金利率期货显示,市场预期6月美联储按兵不动的可能性维持在70%以上。

需要注意的是,在FOMC的11位票委中,明确表态考虑在下月加息的有2位。美联储理事鲍曼表示,如果通胀率居高不下,劳动力市场仍然紧张,那么额外的货币政策紧缩可能是合适的。达拉斯联储主席洛根也认为,目前的数据不足以暂停加息。

回顾历史,鲍威尔上任首个五年任期内只有12张反对票。多数异议发生在2019年,当时FOMC内部在降息问题上立场持续分裂,鹰鸽两派对立前所未有,当年7月议息会议一度出现3张反对票。这一次,随着加息周期临近尾声,历史可能会再次重演。

当地时间5月22日,圣路易斯联储主席布拉德(James Bullard)“语出惊人”地表示,预计联储今年还需要加息两次才能平息通胀。布拉德直言:“我认为今年还会有两次(加息)行动,目前还不确定具体会发生在今年什么时候。但正如我一直主张的,宜早不宜迟。”

除此之外,明尼阿波利斯州联储主席卡什卡利(Neel Kashkari)则于日前表示,可能会在6月的议息会议上支持将利率维持在当前水平。

从上周美联储主席鲍威尔的最新表态看,联邦公开市场委员会(FOMC)内部观望派依然是主线。他表示,目前尚不清楚是否需要进一步加息,因为接下来政策需要在近期银行信贷紧缩影响的不确定性与通胀之间取得了平衡。他重申,未来将“逐个会议”作出政策决定,委员会有能力审视数据和不断变化的前景,做出仔细的评估。

随着布莱纳德出任白宫经济委员会主任,美联储三号人物、纽约联储主席威廉姆斯对于货币政策立场的影响变得更为重要。他在近期的讲话中也提到,美联储将密切关注贷款条件,贷款条件的变化及其对经济活动和就业的潜在影响将是首要关注点。考虑到货币政策的滞后性,他警告称,央行的快速加息需要时间来减缓经济活动,以对抗高通胀。

除了两位美联储高层的表态以外,倾向于观望的地方联储主管也不在少数,例如芝加哥联储主席古尔斯比认为,现在无法决定下一步如何处理利率,必须观察信贷、就业市场条件和价格方面的表现。旧金山联储主席戴利认为,政策应该依赖于数据,过度收紧可能造成失误。

市场关注美联储会议纪要

最新公布的盖洛普民意调查显示,大多数美国人对鲍威尔感到不满。仅36%的受访者表示,他们“非常”或“相当”有信心美联储主席会为美国经济做正确的事情。这也是他2018年首次上任以来的最低水平,同时创下了自2001年盖洛普开始美联储民意调查以来,历届美联储领导人中的最差表现。

BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)此前在接受第一财经记者采访时表示,对于美国经济而言,真正的风险在于随着货币政策效应的逐步显现,美联储的回应是否及时,因为之前在应对通胀压力时,他们的反应确实不够果断。

对于支持暂停加息的官员而言,银行业风波、债务上限谈判等背后的衰退疑云无疑是最佳理由。美联储上周公布的数据显示,美国银行业从美联储融资金额连续第二周反弹,来自紧急银行定期融资计划的银行贷款总额为870亿美元,前值为831亿美元,这表明金融系统的压力并没有完全消失。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)向第一财经表示,暂停加息将为美联储争取时间,以衡量最近银行系统的压力将如何通过贷款标准收紧对经济造成影响,“6月的会议变得非常关键,结合季度经济展望,美联储对GDP、失业率和通货膨胀的预测有望进一步明确未来的政策走向。”

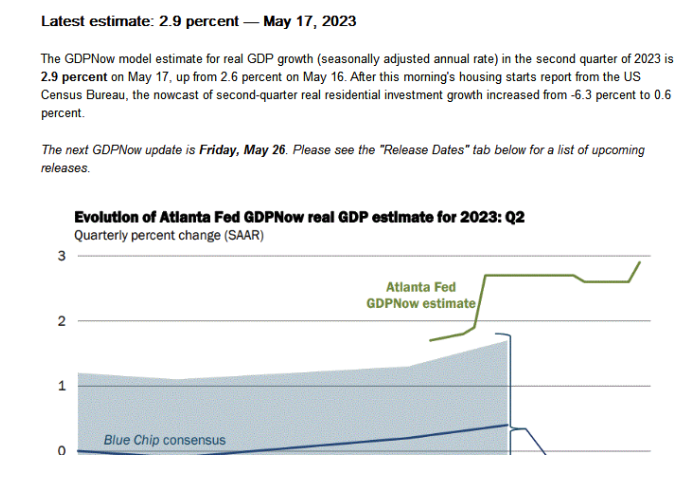

亚特兰大GDPNow:二季度GDP增速预期2.9%(来源:亚特兰大联储网站)

不过,通胀远高于目标和经济韧性似乎让美联储具备了进一步行动的条件。虽然最新通胀指标降至近两年低位,但依然远高于2%的中期目标。与此同时,就业市场依然火热,4月非农新增就业岗位25.3万,失业率降至3.4%的历史低位,薪资增速回升成为了推动物价的潜在威胁。

惠誉评级认为,就业增长仍然过于强劲,无法缓解劳动力市场的不平衡。随着单位劳动力成本的大幅上升,工资对通胀的压力持续存在。从零售销售月率企稳看,美国家庭消费支出依然将继续支持经济扩张。亚特兰大联储GDPNow工具显示,二季度美国GDP增速已经被上调至2.9%。

施瓦茨向记者表示,通胀始终是棘手的问题,2%是一个艰巨的任务。不过,美联储还没有下定决心,接下来还有几项重要数据,包括另一份CPI通胀和就业报告。他依然预计,信贷紧缩和利率上升将使第二季度GDP增长更加缓慢,并在下半年引发衰退,因此美联储的处境依然复杂。

当地时间周三,美联储将公布5月会议纪要,有关结束加息周期讨论的细节值得重点关注。与此同时,4月个人消费支出物价指数(PCE),耐用品订单月率等指标的表现也可能给出更多货币政策路径的线索。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动