热门资讯> 正文

一改颓势!港股拉涨,科网股全线走高,配置时机到了?

2023-05-22 13:21

周一,港股一改上周五颓势集体走高。截至发稿,恒生科技指数涨2.36%报3911点,恒生指数涨1.32%报19707点。科技股全线上扬,其中快手涨超5%,百度、哔哩哔哩涨超3%,京东、美团、小米涨超2%,阿里、腾讯、网易等跟涨。

哪些因素影响?

一方面,科技股业绩普遍靓眼。

上周,腾讯发布1Q23业绩,营收同比增长11%,净利润同比增长27%;百度一季报显示,公司一季度营收同比增长10%,净利润同比大幅增长48%;此前,京东集团的一季报显示,公司营收增加1.4%,净利润同比增长88.3%,大幅超出市场预期。阿里发布FY4Q23业绩,收入同比增长2%,经调整EBITA同比增长60%。

对此,天风证券指出,港股全年修复,企业盈利处于上行周期,流动性和风险偏好趋向改善。目前港股估值吸引力高,龙头平台估值性价比凸显。

在AI人工智能布局方面,许多港股优秀的互联网公司具有技术、人才和多场景及落地能力。恒指12月前瞻PE较2013年来中位数折让1.7个标准差,恒指相对MSCI全球指数前瞻PE均较2013年来中值折让1.9个标准差,股权风险溢价处于13年来64%分位值。

另外,还值得关注的是,上周港交所宣布拟于6月19日在香港证券市场推出“港币-人民币双柜台模式”及“双柜台庄家机制”。双柜台模式及庄家机制将有助推动人民币计价证券在香港的交易及结算,并降低港股投资的汇兑敞口,促进港股流动性和资金沉淀,推进人民币国际化。

海外方面,美联储6月暂停加息预期增强。

稍早前,美联储主席鲍威尔表示,通胀目前远远超过美联储的目标,但由于银行信贷条件收紧,政策利率可能不必像以前那样上升那么高。而被视为“新鹰王”的明尼阿波利斯联储主席卡什卡利也称,他可能支持六月份暂停加息,但将反对任何有关美联储已经结束加息对抗通胀的说法。机构特普遍认为,美联储加息或接近尾声。

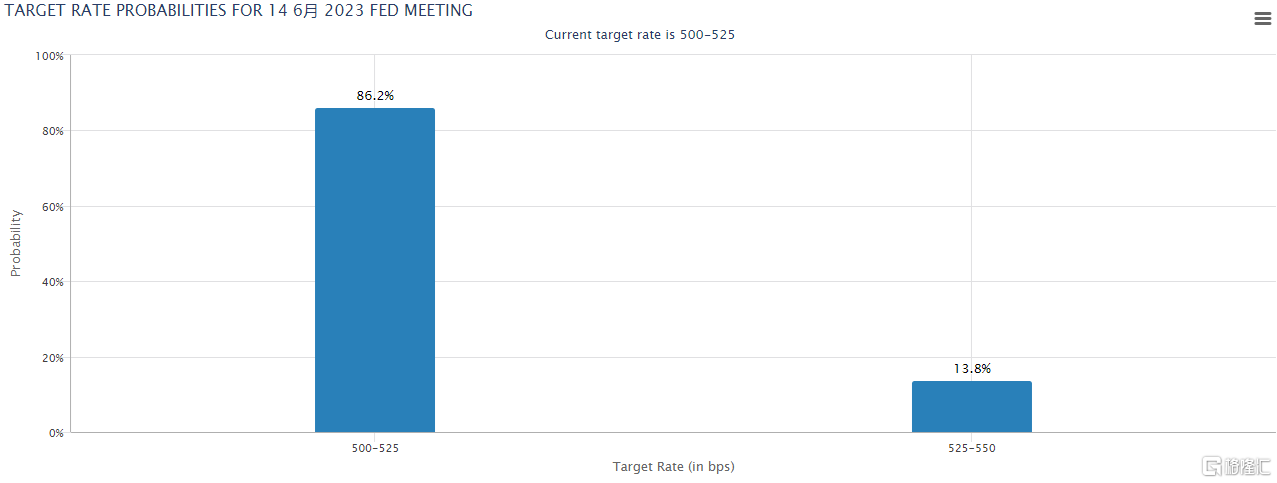

据最新CME“美联储观察”显示,市场预计美联储6月暂停加息的概率已上升至86.2%,加息25基点概率则快速下降至13.8%。

后市机会如何?

近期来,港股在内的中国市场延续了自4月底以来的盘整走势,反映出投资者情绪整体较弱,主要是出于对中国未来经济增长前景的担忧。

不过中金表示,考虑到中国经济修复延续但相对偏弱的格局,短期整体市场可能依然缺乏明显趋势,或维持震荡格局;但是对大幅的下行风险也并不过于担心,若短期内出现较大回调,将提供更好的配置机会。

该机构认为当前宏观与微观层面的许多因素与2019年存在相似之处:1)中国经济温和复苏,美联储逐步退出政策紧缩周期;2)在2019年前三个月出现强劲修复后,市场持续缺乏方向,但A股和海外中资股市场均不乏结构性机会;3)人民币对美元汇率也曾出现明显贬值。。

相比整体市场缺乏趋势,不乏结构性机会,建议关注“哑铃型”配置策略,如有潜力提高分红比例的国企+互联网和科技等成长板块;医疗保健板块可能受益于美联储宽松转向后的更大弹性)。高分红国企投资主题的关键在于注重其分红潜力和分红能力两个维度,而并非单纯的高股息率,建议投资者参考以上建议筛选标的。此外,结构性成长板块在盈利拐点和政策支持下也有望存在修复空间。

国泰君安戴清团队也表示,短期而言,在国内政策加码以及美联储加息结束的信号来临前,为了应对来自国内外的不确定性,建议关注高股息+“中特估”相关的央国企。在港股表现不佳或市场偏波动的时期,价值股通常表现更佳。同时近期市场仍较为关注中国特色估值体系重构,建议关注高分红、低估值、资本开支少且ROE有望提升的央国企。

中期来看,目前港股位置处于历史底部区域,若“东升西落”的逻辑再度演绎,该机构仍看好港股做多机会。中期布局建议继续关注弹性品种,从空间角度来看,目前位置最值得关注是半导体,其次是创新药、黄金板块,若国内经济预期能再次修复,关注恒生科技指数。

哪些港股值得关注?

天风证券认为,目前港股估值吸引力高,龙头平台估值性价比凸显。在AI人工智能布局方面,许多港股优秀的互联网公司具有技术、人才和多场景及落地能力。根据彭博一致预期,腾讯23年预测PE不到20倍,阿里巴巴FY24彭博预测PE仅10倍,美团23年预测核心商业PE约21倍,快手23年预测PS仅1.8倍,泡泡玛特23年彭博预测PE约23倍。

腾讯控股:外部因素/资金面短期波动并不影响公司优质基本面,估值处于历史相对低位。截至5月19日,彭博一致预期腾讯23年预测PE约为20倍,24年预测PE约17倍。该机构认为公司核心业务格局稳固,商业化提速,游戏/广告/金融兼具复苏beta与新产品alpha,全年收入增速与利润率回升共振,潜在盈利弹性可观,中长期增长可期。

美团-W:估值历史相对底部,外卖业务壁垒稳固,到店业务显著受益于线下复苏,外部竞争格局逐步清晰,核心竞争力依然稳固:该机构认为近期开展的补贴活动有助于拉齐价格差距、巩固用户心智、稳住市占。截至5月19日,美团市值对应2023年核心商业经营利润为21x,股价处在历史相对低位,建议积极关注。

泡泡玛特:国内线下门店修复,抖音新渠道放量,海外门店拓展加速。中期核心IP运营能力和IP变现方式拓宽(游戏、乐园)。截至5月19日,彭博一致预期23年预测PE约23倍。

快手-W:天风认为公司今年各项业务展现韧性,流量稳健增长,市场份额稳定,恢复速度或超此前预期。随宏观经济形势恢复,公司核心业务广告收入恢复或好于预期;截至5月19日,彭博一致预期23年1.8X PS。

推荐文章

一周财经日历 | 美伊谈判6月30日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等9只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动