热门资讯> 正文

华尔街最大胆判断来了:市场这一押注是正确的

2023-05-17 17:35

- 巴克莱银行(BCS) 0

- 摩根大通(JPM) 0

- 纳斯达克指数(IXIC) 0

摩根大通资产管理公司(JPMorgan Asset Management)表示,美国经济衰退几乎已成定局,随着经济增长失去动力,美联储可能会在第三季度之前降息。摩根大通全球利率主管戈兰(Seamus Mac Gorain)表示:

“市场预期降息是正确的。通胀太高了,只有经济衰退才能使其回落。”

他补充称,美国银行业的困境“只会加大衰退的可能性”。

看好美国国债的戈兰支持掉期交易商的看法,后者预计美联储最早将在9月实施政策转向,以应对经济增长放缓。但美联储一再反驳这一观点,这增加了这样一种可能性:如果美联储官员们维持抑制通胀的限制性立场,这种押注可能会适得其反。

戈兰的观点与高盛集团和巴克莱银行的看法不同,后两家公司警告称,美联储今年降息的力度将低于市场预期。

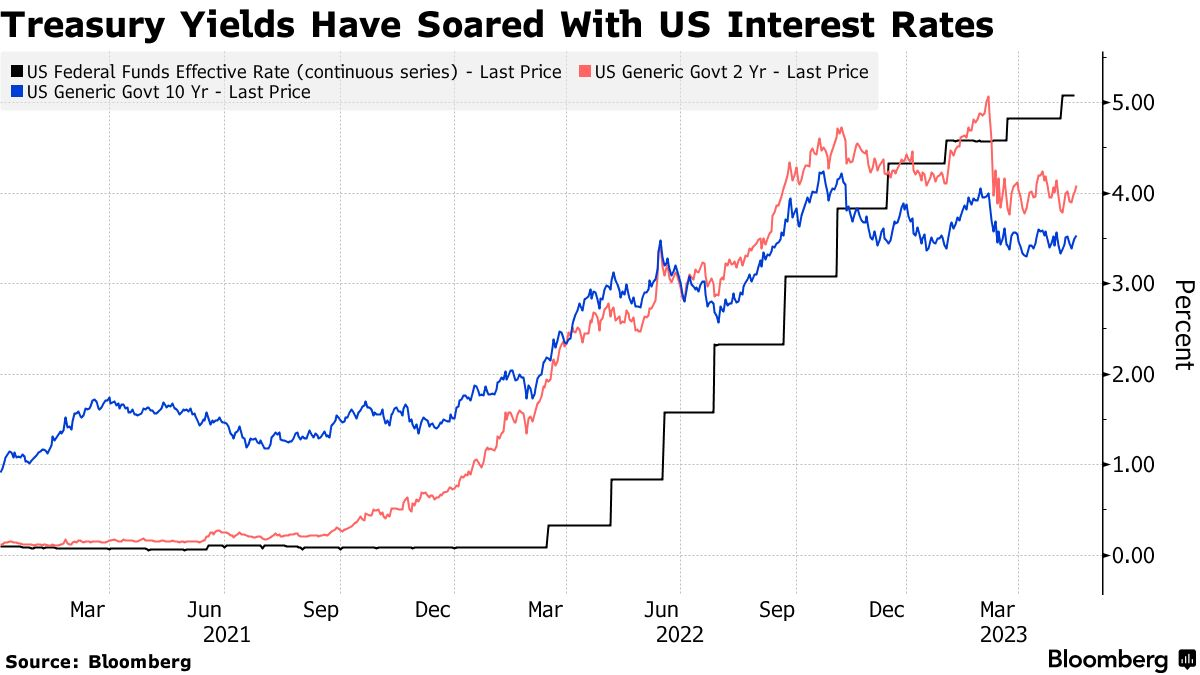

摩根大通看好美国国债,认为它是应对经济放缓的终极对冲工具,并认为如果经济严重衰退,10年期美国国债收益率有可能跌至2.5%以下。周三,10年期美国国债收益率交投于3.52%附近,今年早些时候曾攀升至4.09%的高位。戈兰认为:

“国债仍是最佳资产,其他市场也开始变得更具吸引力,包括欧洲长期远期利率。”

他表示:

“当你看到这些市场出现通胀转向的明确证据时,真正进场的时机就来了。这可能要到夏季稍晚些时候才会出现。”

戈兰还就美债上限、日本债券和新兴市场投资等一系列问题表达了看法。

关于美债上限,戈兰认为最有可能的结果是,它将在市场出现压力之后得到解决。市场会像2011年那样波动,这将足以推动政治进程。戈兰称:

“很难说到底什么时候会发生,是在接下来的几周,还是在夏天晚些时候。我们已经放弃了非常短期的美国国库券。我们可以通过持有日本短期国债而不是美国国库券来获得更高的收益率。”

关于日本债券,戈兰认为日本有可能回到2%的通胀率,日本债券的收益率曲线没有足够的风险溢价来反映这一点。摩根大通认为日本央行最有可能在某个时候将其收益率曲线控制(YCC)从正负50个基点调整至100个基点。

另外,戈兰还看好新兴市场。他表示:

“我们确实认为新兴市场利率在战略上具有吸引力。总的来说,中国通胀的性质有所不同,它更多地受到大宗商品的驱动。许多新兴市场经济体的实际收益率也相当有吸引力,而且新兴市场央行在应对通胀方面比发达国家央行做得好得多。其中,墨西哥是我们喜欢的市场。”

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动