热门资讯> 正文

存款利率再次下调是什么信号?

2023-05-11 17:19

本文来自:宏观芝道,作者:周君芝、吴彬

要点

近日多家媒体报道,各银行将控制通知存款、协定存款利率加点上限。国有银行(特指工农、中、建四大行)执行基准利率加10BP;其它金融机构执行基准利率加20BP,相比于之前分别调降30BP、50BP。

通知和协定存款是什么?

通知和协定存款介于定活期存款之间,利率高于活期存款,但比定期存款存取灵活。

通知存款是活期存款的一种,主要有1天和7天两个期限,个人和企业均可以办理。

协定存款性质介于活期和定期存款之间。协定存款中,一定金额存款按普通活期利率计付利息,剩余部分按协定存款利率计付利息,只面向企业办理,期限最长为1年。

通知和协定存款体量几何?

通知存款和协定存款在银行存款中占比不高,以四大行的单位通知存款为例,常年只占企业存款总规模的3%-4%。

通知存款和协定存款一般都要求最低起存金额,门槛相对较高;此外通知存款和协定存款实际上是针对特定存取需求的客户,面向的范围有限。

基于利率体系框架,如何理解此次下调通知和协定存款利率?

我们倾向于本次调整更多仍是延续去年9月这一轮存款利率下调,并且完成存款利率调整的闭环,改善银行利润空间。

存款利率机制创设以来,两轮利率调降都集中在活期和定期存款,实际上忽略了这些介于活期和定期存款之间的存款的利率调整,当下有必要一次性调整通知存款和协定存款利率,保证存款利率下调的有效性。

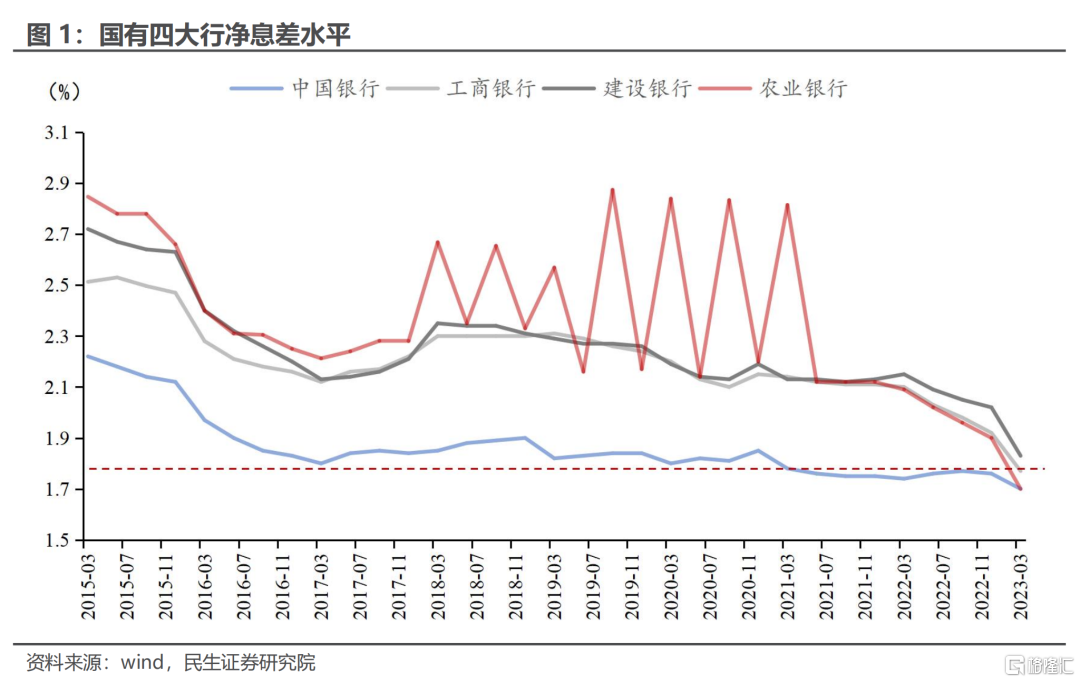

国有银行一季度净息差水平均创历史新低,当下调利率有助于降低银行负债成本,推动银行投放信贷的积极性。

存款利率下调不必然跟进LPR调降,但利好流动性敏感资产。

本次调降存款利率更多是完成此前一轮利率调整的闭环,不必然跟进LPR调降。

首先,由于通知存款和协定存款的占比较低,此次下调的存款利率对银行负债成本的影响较为有限。

其次,当前部分银行净息差水平已经低于警戒线水平,LPR跟进调降会导致净息差进一步下降。2023年一季度6家国有大行中已经有4家净息差水平低于1.8%的警戒线,如果再次调降LPR,对这些银行净息差来说无疑是雪上加霜。

但存款利率下调,有助于压低银行资产收益率,利好流动性敏感资产。

现实中,存款利率下调有助于压低全社会利率水平,利好债券;同时股票市场中,对流动性敏感的股票也将因此收益。

风险提示:货币政策超预期;海外风险事件超预期;经济复苏不及预期。

注:本文来自民生证券研究院于2023年5月11日发布的报告《宏观事件点评:存款利率再次下调是什么信号?》

推荐文章

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元