热门资讯> 正文

美国CPI迎十连降,加息周期结束?

2023-05-11 15:30

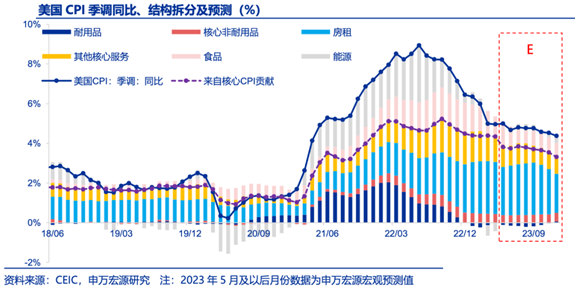

美国劳工统计局最新公布的数据显示,4月份消费价格指数同比上涨4.9%,是两年来首次低于5%。不包括食品和能源,核心消费者价格指数也略有降温。

美国4月份的核心消费者价格指数同比上涨5.5%,低于3月的5.6%。美国整体CPI已连续10次下降。美国通胀在4月份出现放缓迹象,给了美联储在不久之后暂停加息的空间。

美联储6月停止加息概率较高,但年内降息可能性仍低

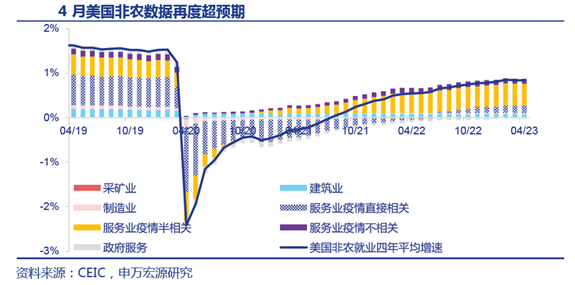

美国劳工局公布的4月美国就业数据超市场预期,非农就业新增25.3万人,失业率进一步下行至3.4%,劳动参与率持平于62.6%,平均时薪同比反弹0.1个百分点至4.4%,非农就业、时薪数据再超预期凸显美国规模较大的超额储蓄仍在持续对美国居民消费端 (一季度GDP) 和就业端形成保障,即便信贷条件收紧已经成为美国经济最大不确定性,在超额储蓄于三、四季度消耗完之前仍难以导致美国经济实质性转冷,叠加就业强劲意味着核心非服务通胀或将缓慢降温,从而年内美联储降息概率是不大的。

美服务业、商品生产行业就业新增均反弹

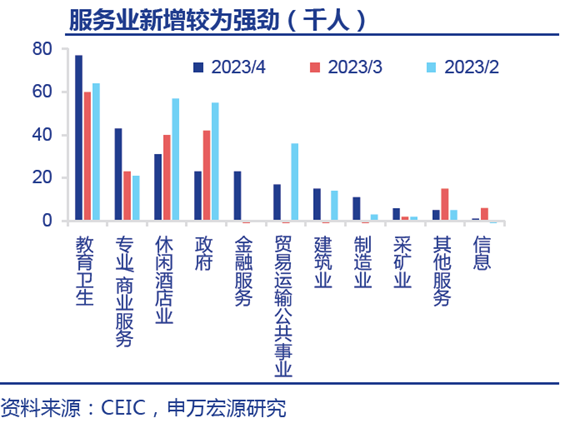

4月美国非农新增就业25.3万人,其中商品生产、服务业就业新增均较上月反弹。1)4月服务业依然为非农新增就业主力,其中教育卫生业新增7.7万人,休闲酒店业新增3.1万人,休闲酒店业目前较疫情前仍有40万人的缺口,后续修复动能预计仍然较强,且服务业处于美联储加息影响末端,在超额储蓄支撑下预计四季度之前难见颓势。

2)4月制造业就业反弹至1.1万人,凸显美国制造业在产业回流政策以及需求强劲下仍然维持相对景气。3)值得注意的是,金融业、信息业平均时薪大幅下滑,或反映美联储前期激进加息下金融业和信息业的低迷,但整体非农就业仍然健康。

观点分析:

报告公布后,美国股指期货跳涨,美国国债上涨,美元走弱。最新的CPI数据报告显示,随着美联储一年前开启的激进加息周期和最近的信贷压力对美国经济逐渐产生影响,通胀正在呈现降温趋势。然而,美国的核心物价水平仍位于历史高位附近,并且美国的就业市场依然强劲。从基本面角度来说,上周公布的4月薪资数据显示受雇员工薪资重新提速,且此前披露的员工成本指数也在上升。通货膨胀仍然高,因此美联储不太可能改变其措辞。

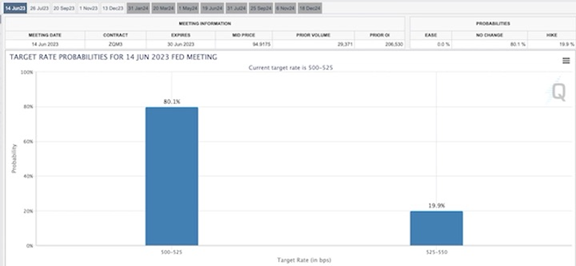

据芝商所利率观察工具 (FedWatch Tool),市场押注6月14日按兵不动的概率为80.1%,加息25个基点至5.25%~5.50%的概率攀升至19.9%。

资料来源: 芝商所

美联储6月停止加息概率较高,但年内降息可能性仍低

总结来说,展望2023,超额储蓄规模仍大下美国就业端、消费端维持火热,核心非房租服务通胀回落可能将慢于预期,同时居民需求较强,但生产走弱下商品通胀可能持续反弹,而全球原油供需年内可能趋于偏紧,能源通胀亦不可小觑,上述三大因素可能很大程度上缓和下半年房租通胀回落的影响,我们仍认为2023年美国通胀下行可能慢于预期,全年CPI同比中枢可能在4.8%左右。在市场持续担忧美国银行业脆弱性,4月美国CPI并未超市场预期强劲的背景下,美联储再度加息概率并不高。另一方面,在美联储加息即将停止,并将在年内维持利率不变的假设下,人民币汇率压力有所缓和,但人民币是否能够大幅升值还要取决于国内供需恢复节奏以及资本项下资金流动情况。

风险提示:美联储紧缩力度超预期。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元