热门资讯> 正文

观点丨中特估有望成为2季度后半程的主线(附101家港股“中特估”企业名单)

2023-05-09 09:55

本文内容来源:《国信证券-港股2023年5月投资策略-中特估有望成为2季度后半程的主线》。

美国经济降息或比市场期待得更晚。美国当下的情形是就业特别充分,服务业成本高,季度GDP强劲。在此背景下,通胀较难快速下行。据此,美联储不大可能在3季度降息。

当下的美国经济,就像踩在平衡木上小心翼翼前行,但高利率最终会使经济负重压力加大,随着伴生的风险可能会在下半年或者明年到来,待市场对经济衰退定价之时,才可能倒逼美联储的态度变化,我们依然以“新周期的信鸽”来观察其节奏。

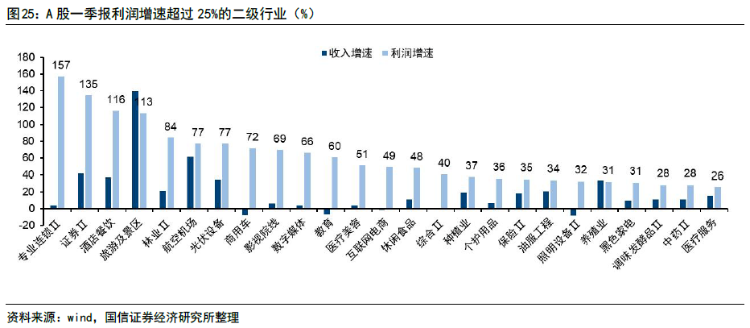

国内一季报开始好转。全A的ROE一季度为2.5%,形成反转(对比2022年Q4的1.3%),一季报同比增速较高的行业集中在非银金融、疫情直接受益的餐饮、酒店,以及数字经济等行业,表现不佳的则聚焦在周期、电子、电池等行业。

我们将5-8月这段时间作为PPI转正前的过渡时间,即需求或者产量相对疲弱的情形下,价格尚不强劲,导致中游制造业的比较优势无法形成,此时市场大概率继续沿着中特估走主线,AI时而活跃的态势。待到PPI转正之后,中游制造业的比较优势逐步扩大,风格将会发生转换。

港股:5月中特估、互联网一季报有望带动指数上行

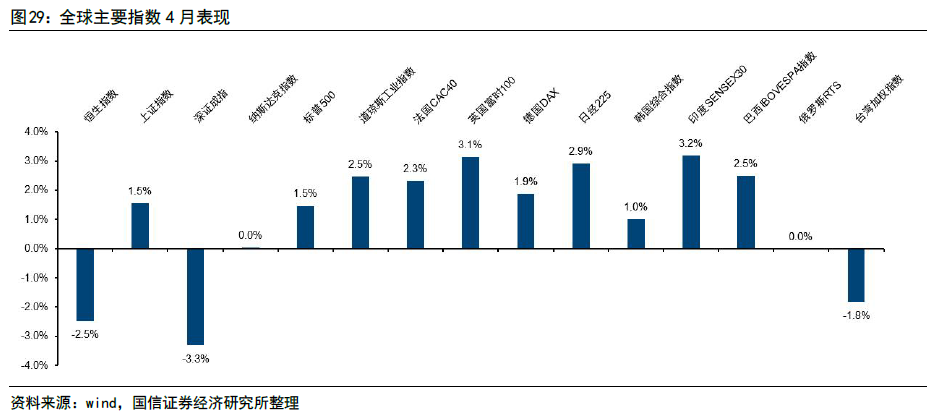

恒指在4月份表现平淡

恒指在4月份下跌了2.5%,逊于上证指数和标普500。

我们曾在上个月测算了恒生指数的底部区域,将7.5-8.0的风险溢价作为恒指的底部参考,对应着指数恒生指数的底部区域为17693-18505点。并提出,2024年的顶部大约在28849-30853点附近,因此在坚持考虑长期投资的基础上,港股当下的回报/风险比还是很高的。

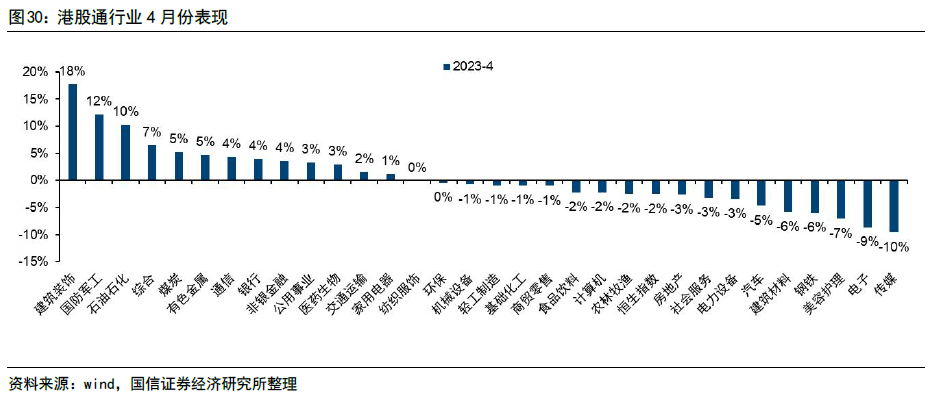

在4月份,建筑装饰、国防军工、石油石化、煤炭、有色金属、银行、非银金融录得相对不错的表现,较差的有传媒、电子、美容护理、钢铁、建筑材料、汽车。

港股中的“中特估”今年取得了不错的超额收益

年初以来,AI与“中特估”成为A股市场的两条主线,但港股的历史告诉我们,在没有业绩支撑下的主题投资,很难被海外投资者接受。比较典型的案例是2015年,港股对应A股火爆的移动互联网行情,仅仅上涨了短短的2个月就戛然而止。

我们认为“中特估”更可能成为港股5月份的投资主线,理由是:

1、业绩不错:在一季报业绩不错(后续有统计比较);

2、有政策加持:年初对央企ROE的考核要求是多年来难得的改变;此外,运营商能够发力数字经济方向,建筑央企则在一带一路方向;

3、抗风险能力强:在全球局势多变的情境下,中特估企业的需求自主性更高,受到海外的影响相对较小;

4、风格适应当下的环境:美国风险犹在,成长类估值短期较难上行,债券与类债券权益资产受到投资者亲睐。

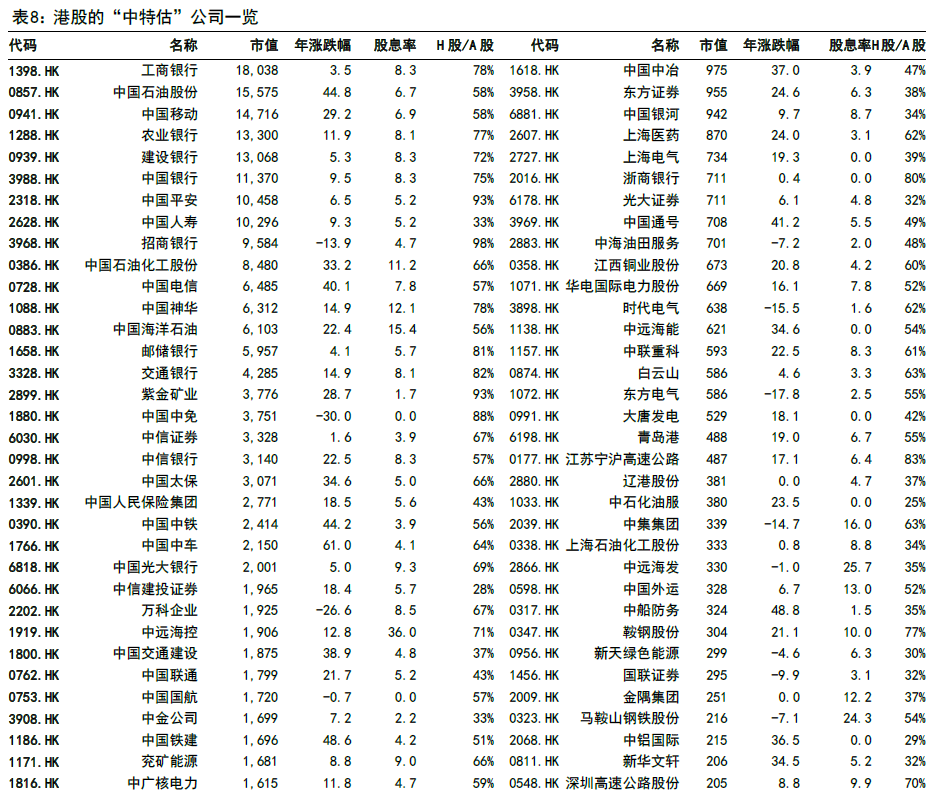

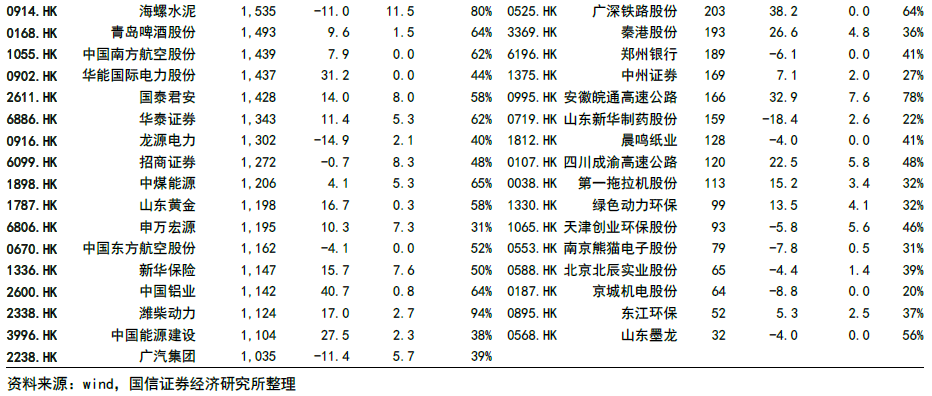

我们梳理了港股“中特估”的企业名单,它们主要分布在银行、能源、保险、运营商、建筑等行业。

在港股的“中特估”101家企业中,今年以来其上涨的中位数达到了11.4%,显著好过恒指0.33%的年度表现。

它们的共同特点是:

1、央企、国企背景;

2、估值低,股息率较高,101家公司的股息率中位数为4.9%;

3、Q1财报略好于A股整体,收入增速中位数为5.5%,利润增速中位数为9.5%。(相比A股整体,收入增速为2.2%,利润增速3.5%)。

我们认为,中特估在经济扩张早期的有着明显的比较优势,主要是它们的估值低,股息高,业绩稳定性强,可以直接对标高息债券资产,故而该类投资方向可以被海外投资者所认同。在经济逐渐恢复,即市场进入到扩张期中段时,它们的成长性将不再又优势,届时,市场将逐步回到投资者熟悉的成长+消费赛道。

判断扩张期中段是否到来,可以参考几个信号:

1、美股“新周期信鸽”发出的信号;

2、美联储对于降息的表述更加清晰;

3、观察中国PPI的转折、转正,即中下游的比较优势再度形成;

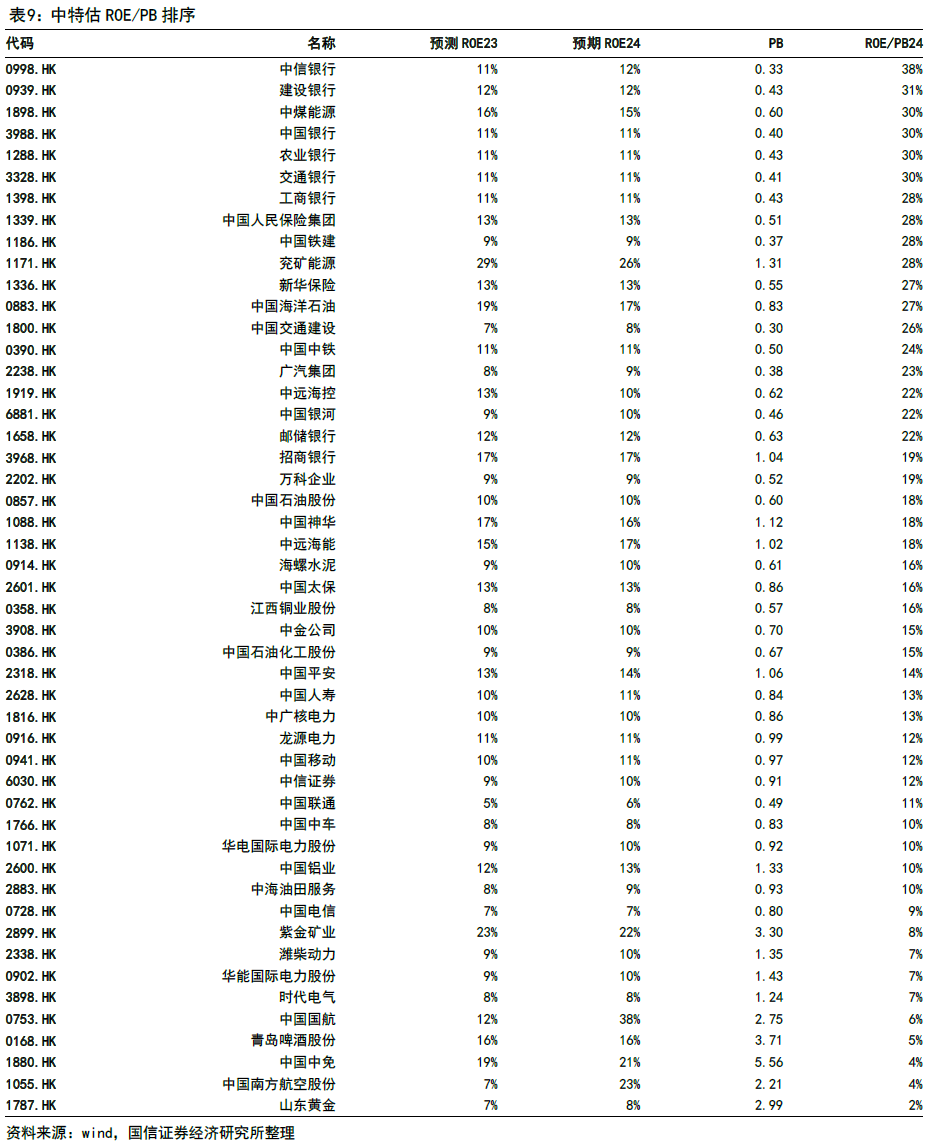

中特估的投资价值分析

我们选取了如上101家标的,日成交额大于5000万港币以保证流动性。对于2024年的预期ROE/PB做了排序,如下:

这些企业有相对较强的共性:

它们的ROE中位数为10%左右,且今年、明年预期变化不大,比较稳定;PB中位数为0.63,ROE/PB中位数为15%(对比港股通全体ROE/PB中位数为8.9%),估值很低;过去12个月股息率中位数为4.8%(对比港股通全体为2.4%)。

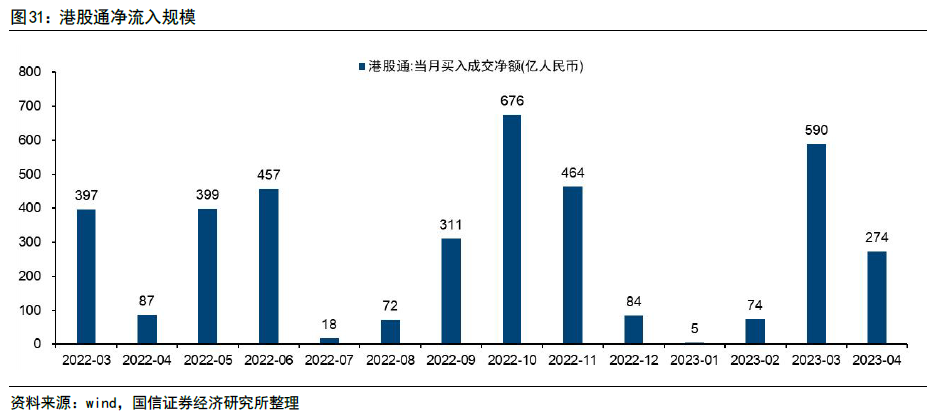

南向资金净流入达274亿元,为今年第二高月份

4月,港股通继续大幅加仓,全月净流入274亿元人民币。

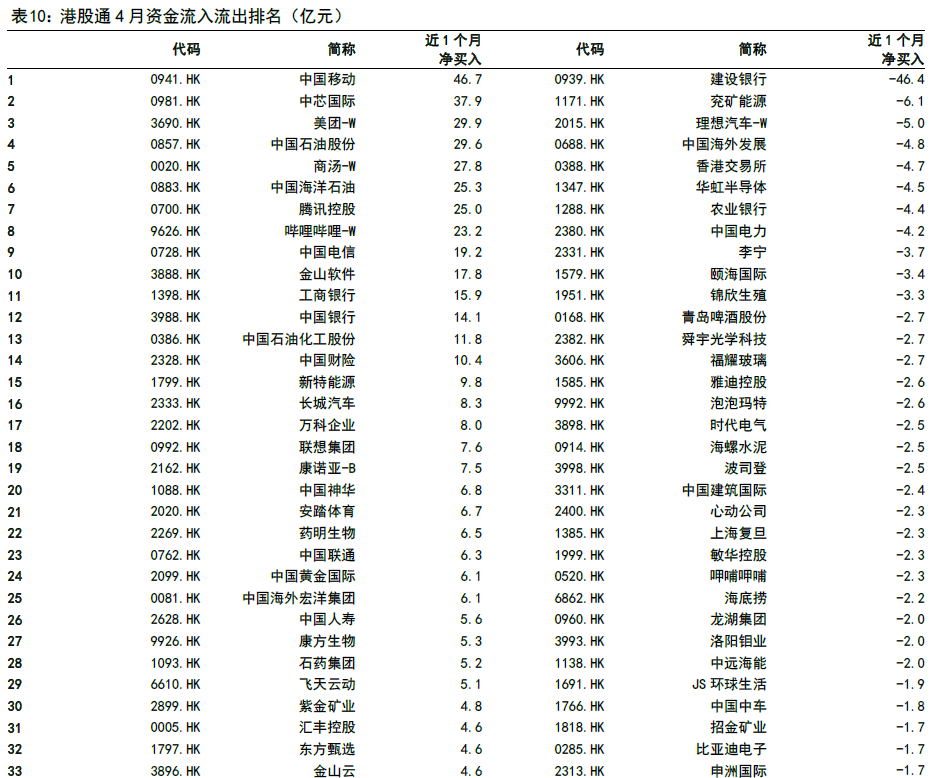

南向资金加仓前十名:中国移动、中芯国际、美团-W、中国石油股份、商汤-W、中国海洋石油、腾讯控股、哔哩哔哩-W、中国电信、金山软件;

南向资金减仓前十名:建设银行、兖矿能源、理想汽车-W、中国海外发展、香港交易所、华虹半导体、农业银行、中国电力、李宁、颐海国际。

投资建议

目前海外加息近尾声,但降息的讯息还比较模糊,因此高利率环境还将维持。

在板块配置上,我们推荐:

1、中特估项下的运营商、大金融、基建、原材料等板块,这些公司目前股息率中位数大约在5%,ROE 11%,未来2年收入复合增速8.6%,利润复合增速16%,在整体上市公司中是比较优质的,其上行20%左右空间依然不贵;

2、互联网:我们倾向于互联网公司的一季报总体符合或者小超市场预期,目前调整较为充分,伴随着经济的复苏,它们有望得到进一步修复,但在降息来临之前,我们认为像去年10-12月份的估值的快速上修概率不大;

3、消费:消费可能呈现相对分化的走势。此前经济复苏预期较高的消费股,包括旅游、酒店、机场、航空公司,其上行幅度较大但基本面也相较其他行业确定性更好,故而一季度相较科技回调较少,整体看需要时间消化估值;而部分餐饮已经跌出不错的性价比。

4、医药:医药还将呈现分化的局面。CXO受到美国医药企业需求和估值的影响,相较而言中药确定性更好。

5、汽车与电子:汽车与电子是我们认为未来机会较大的行业,但短期需求尚不够强,伴随Q3末苹果、华为新机的发行,以及8月份PPI转正,我们认为大约Q2末、Q3初是可以布局这些产业链的不错的时间窗口;

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市