热门资讯> 正文

美国4月非农数据点评:强需求逢弱供给,失业率再破新低

2023-05-06 23:55

投资要点

· 核心观点:强需求+弱供给=新低失业率。4月非农数据反转了3月供需两旺的局面,取而代之的是供给修复程度的边际走弱,劳务市场在“相当紧俏的水平之上变得更加紧俏”,这也导致:①失业率再创1969年以来新低;②时薪增速大超预期。在生产与非管理岗口径下,无论是+0.39%的环比(对应年率+4.68%)还是+4.95%的同比增速,都意味着美国通胀中最顽固的非居住核心服务通胀的回落仍道阻且长,美联储维持当前5%-5.25%的政策利率以继续抗通胀之路或持续至年底。

·经济事件:新增非农超预期,失业率再创新低。4月新增非农就业+253k,77名分析师预期中位数+185k(标准差77k),前值由+236k下修至+165k。失业率3.4%,预期3.6%,前值3.5%。劳动参与率62.6%,持平预期与前值。时薪环比+0.5%,大超+0.3%的预期与前值,时薪同比+4.4%,预期+4.2%,前值由+4.2%上修至+4.3%。

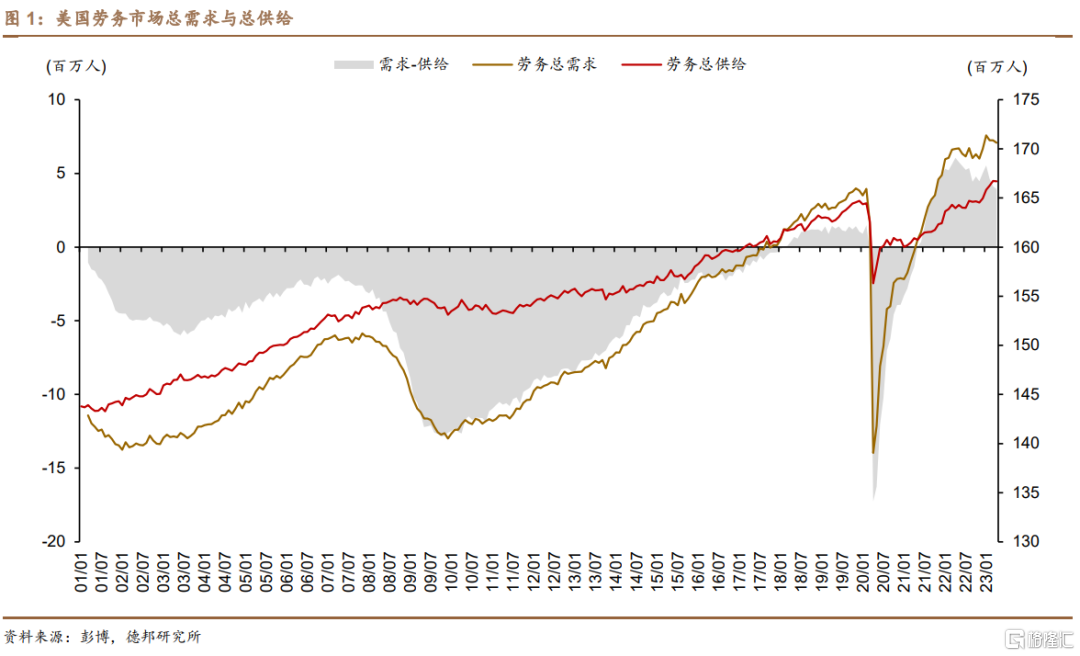

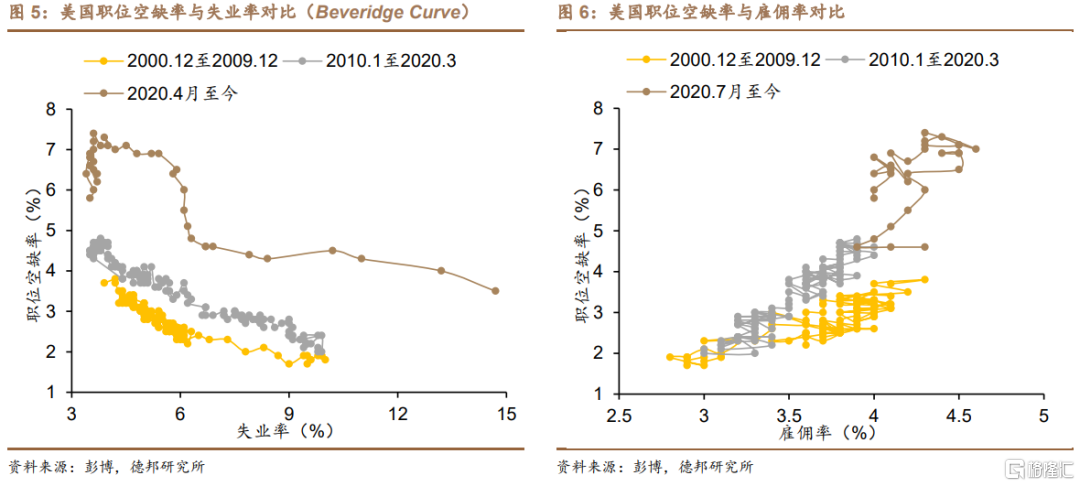

·供需结构:供给边际走弱,需求延续强劲。4月新增非劳动力人口214k,其中人口自然增长、退出劳动力市场分别贡献171k、43k,对应劳动参与率持平62.6%。4月失业人口减少182k,其中退出劳动力市场、被雇佣分别贡献43k、139k,对应失业率下调0.1%至3.4%,就业率持平60.4%。若考虑表征潜在劳务需求的职位空缺率(3月超预期下跌至9590k),最新的劳务总需求(4月就业+3月职位空缺)为17062万人,劳务总供给为16667万人,最新劳务供需缺口由414万收敛至393万人,潜在劳务需求的超预期下滑加速改善美国就业市场供需缺口。从最新的贝弗里奇曲线来看,短线的劳务市场供需继续朝着软着陆剧本进行的——在失业率保持低位的同时,职位空缺率持续回落。

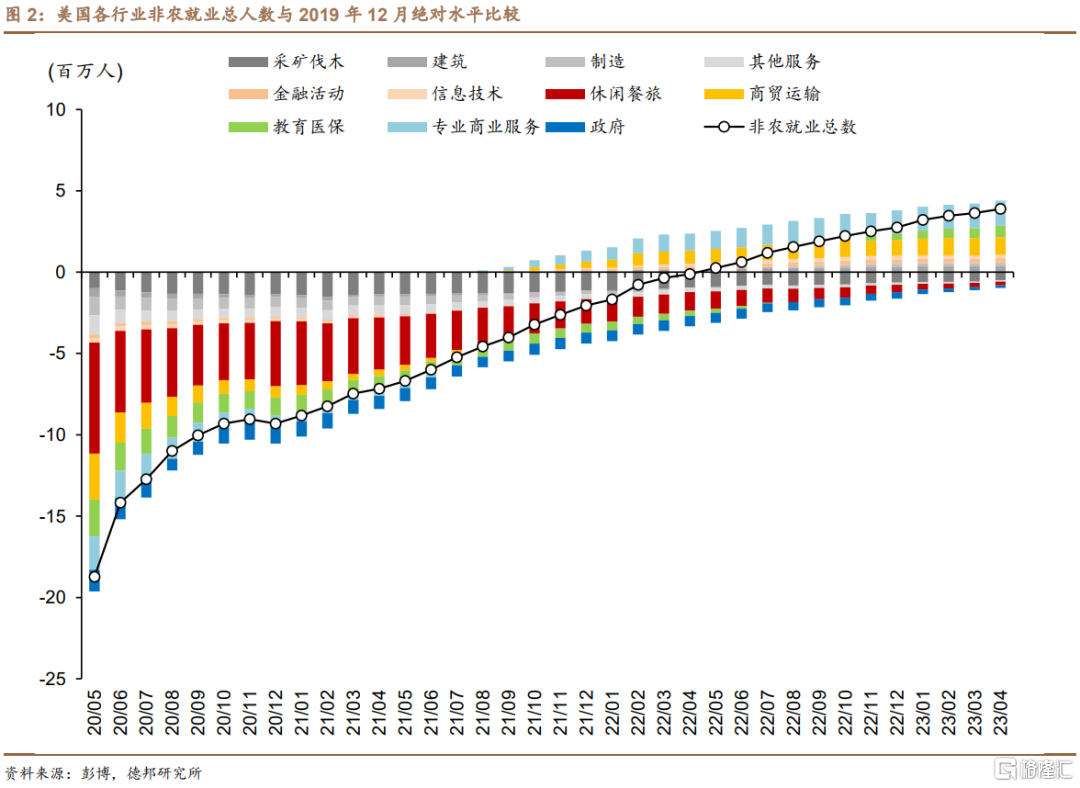

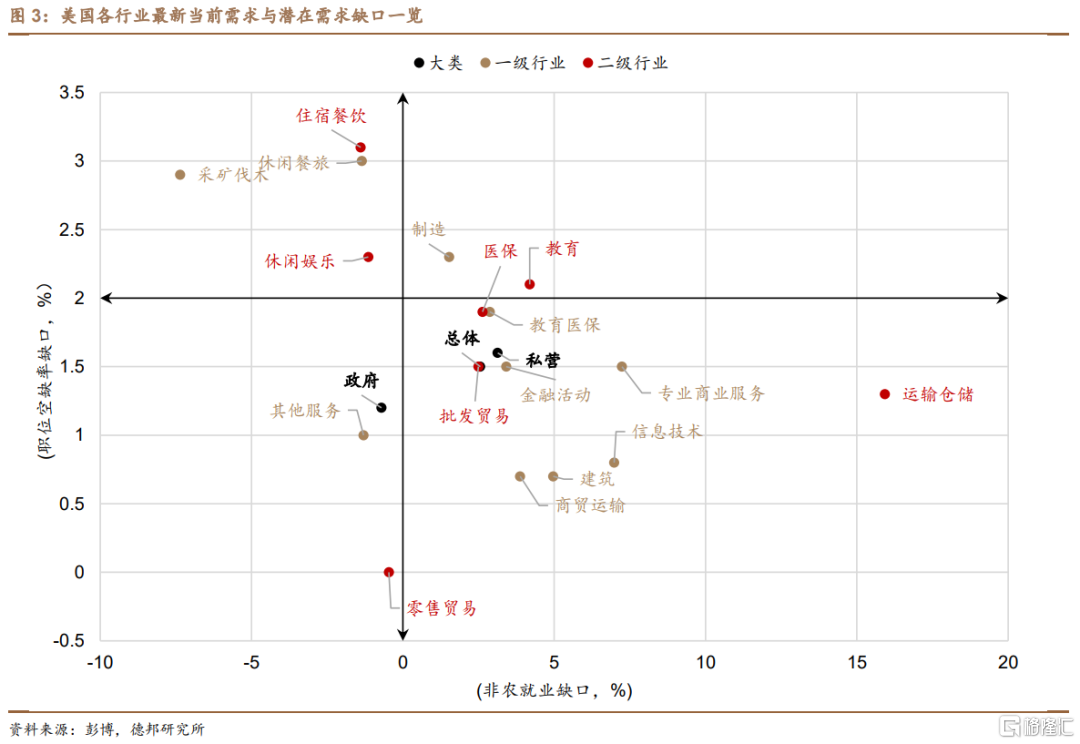

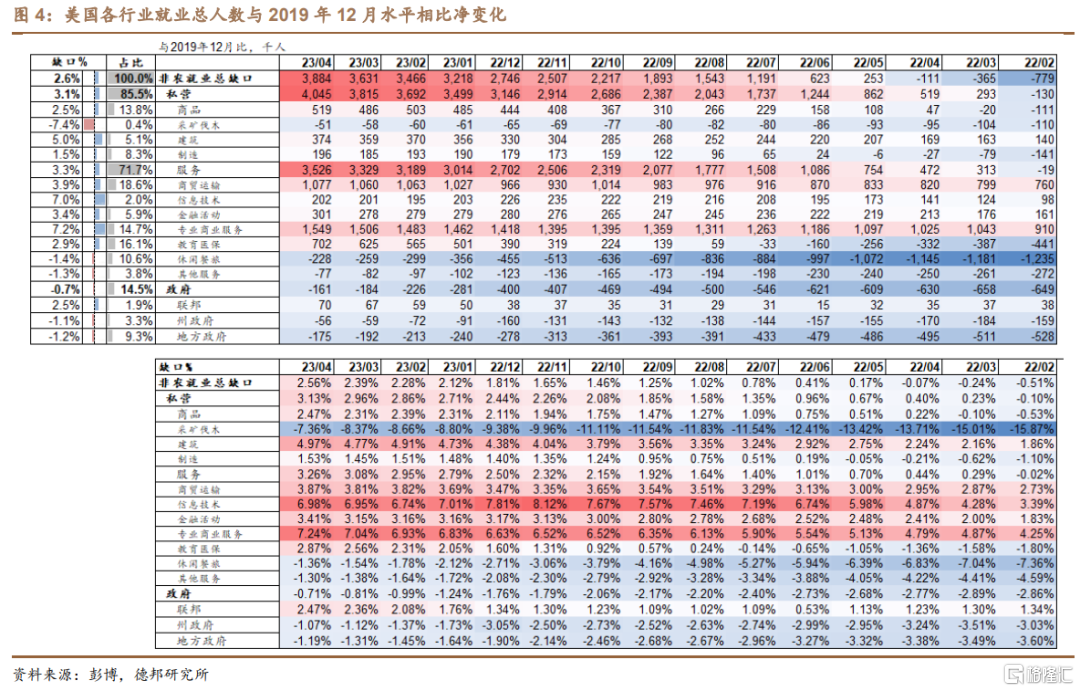

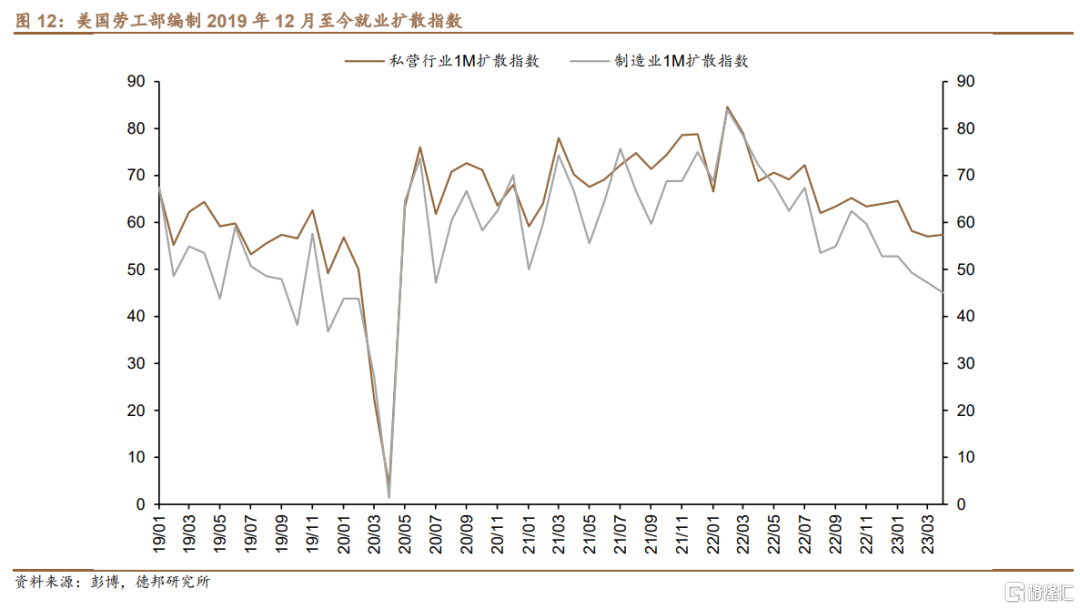

· 就业需求:就业扩散指数提升0.4至57.4,劳务需求边际扩散。单月比较,4月商品生产行业中,建筑(+15k,前值-8k)、制造业(+11k,前值-8k)与耐用品(+10k,前值-5k)行业就业需求显著回暖;服务业中,医保&教育(+77k,前值+60k)、休闲餐旅(+31k,前值+40k)、金融活动(+23k,前值-1k)和专业商业服务(+43k,前值+23k)新增就业靠前,华尔街与硅谷裁员暂缓。与疫情前比,2023年4月美国非农总就业人数较2019年12月绝对多出388.4万人,相对高出2.6%。缺口最大的仍是休闲餐旅行业(行业占比10.6%),绝对、相对缺口分别为-228k、-1.4%。从最新的职位非农就业缺口vs空缺率缺口来看(图3),当前处于第二象限的休闲餐旅仍然处于复苏周期中(职位空缺率缺口>2%、非农就业缺口<0);受益于制造业本土化,制造业呈现出需求过旺(职位空缺>2%、非农就业缺口>0)的局面;而大部分的行业已处于过热周期的末端,呈现出职位空缺率缺口<2%、非农就业缺口>0的局面。

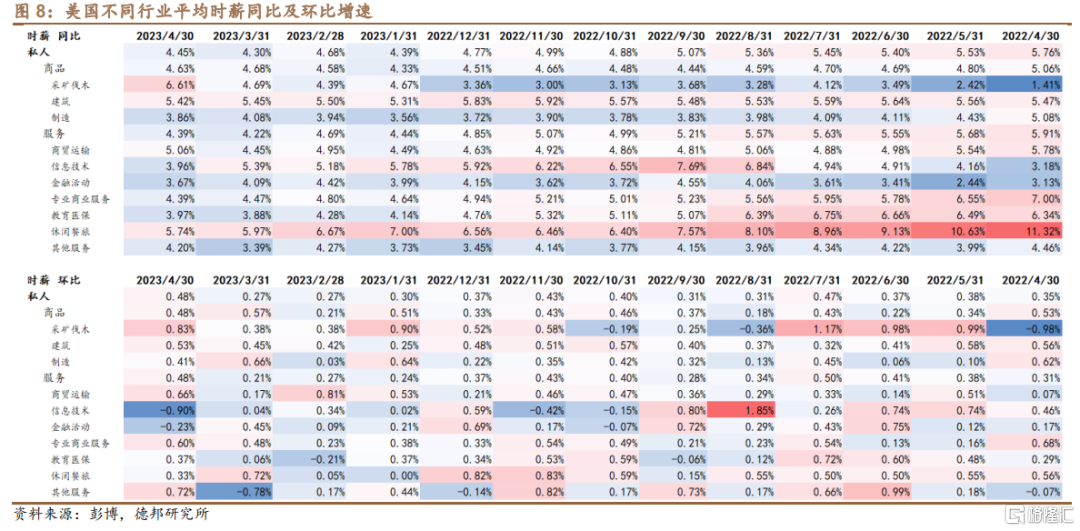

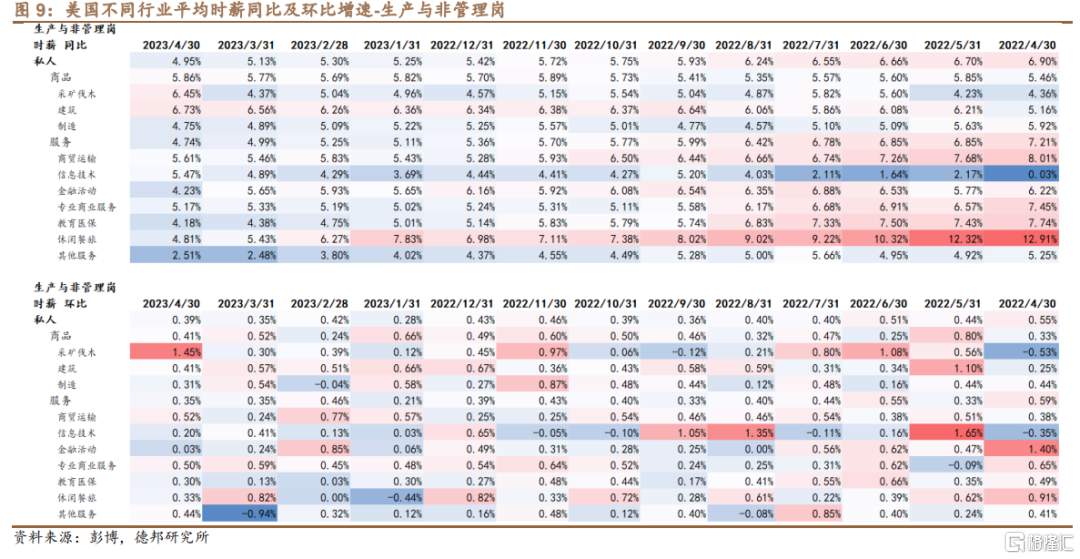

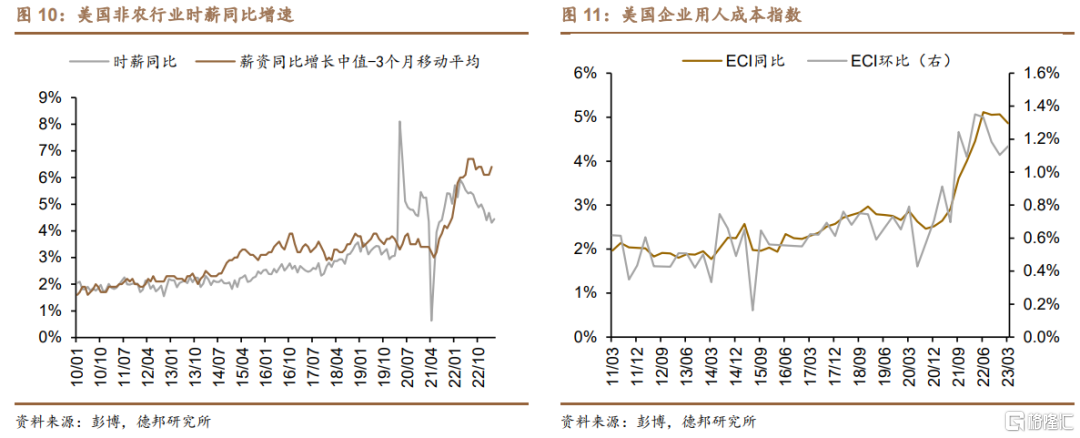

· 时薪增速:更旺盛的劳务需求带来时薪的超预期增长。从时薪增速、尤其是边际消费倾向更高、与实体通胀更贴近的生产与非管理岗的时薪增速来看,4月最新时薪环比仍有+0.39%,其中边际消费倾向最强的休闲餐旅环比增速仍有+0.33%。Powell在5月FOMC曾提到,2%的通胀大约需要3%的工资增速,而当前无论是+0.39%的环比(对应年率+4.68%)还是+4.95%的同比增速都意味着,美国通胀最顽固的一环(非居住核心服务通胀分项占PCE权重55-60%)的回落仍道阻且长。

· 风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机。

注:本文为德邦证券2023年5月6日研报《【芦哲&张佳炜】强需求逢弱供给,失业率再破新低——美国2023年4月非农数据点评》

分析师:芦哲(S0120521070001,首席宏观经济学家),张佳炜(S0120121090005,联系人)

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股