热门资讯> 正文

财报前瞻丨背靠GPU的英特尔能赢得未来吗?

2023-04-27 23:26

- 英伟达(NVDA) 0

- 英特尔(INTC) 0

- 谷歌-C(GOOG) 0

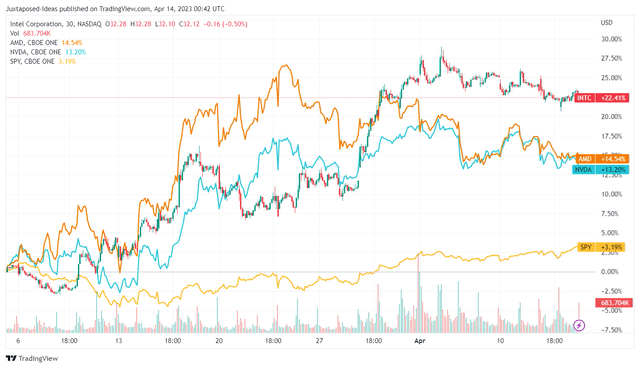

英特尔(NASDAQ:INTC)的股票在过去一个月里出现了令人印象深刻的复苏,同时轻松超越了AMD(NASDAQ:AMD)和英伟达(NASDAQ:NVDA)。

这种乐观情绪部分归因于2023年3月29日举行的英特尔数据中心和AI投资者大会。该活动帮助该股又上涨了12%,表明它得到了投资者的大力支持。

这家芯片公司似乎同样参与了最近的AI炒作,这归因于其与英伟达和微软公司的惊人合作。前者将提供其“第四代Xeon作为与英伟达的H-100GPU一起运行的头节点”,用于训练ChatGPT和其他生成式AI模型。

英特尔确实将从这一合作伙伴关系中受益,因为多达60台服务器将采用其Xeon处理器,在全球范围内为英伟达的GPU提供动力。这种节奏可能会推动其数据中心CPU市场份额向前发展,截至FQ4'22已降至70.77%,而FQ4'21为80.71%。

由于至强处理器与AMD的EPYC之间的直接比较已经证明了前者的出色性能,正如JensenHuang在这里同样提到的那样,因此后者的EPYC暂时不在考虑范围内也就不足为奇了。

鉴于英伟达的H-100已经在2022年底量产并将在2023年第一季度发货,我们认为英特尔的顶线和底线的顺风在中期可能会非常不错。这表明其股价可能从H2'23开始复苏。

此外,英特尔通过下一代HabanaGaudi3进一步简化了其面向加速计算市场的AIGPU产品,该产品计划于H1'24与SierraForestXeon处理器一起推出。鉴于Gaudi3预计将提供“比其前身(Gaudi2)更多的内存、计算和网络”,市场确实存在适度的顺风。

例如,据报道,与英伟达的A10080GB相比,英特尔的Gaudi2加速器提供2.44倍的加速和3.18倍的延迟,基于HuggingFace,一家为机器学习构建应用程序的人工智能公司。

此外,据报道,其Gaudi加速器和Xeon处理器的组合能够提供1TB/s的二等分带宽和97%的扩展效率,尽管据报道低于英伟达H100/Xeon的3.6TB/s等分带宽组合。结合Gaudi2支持更高批次的能力,我们可能会看到Gaudi3的性能最终在性能和速度上接近英伟达的H100,尽管不太可能匹配。

到2030年,全球AI总可寻址市场规模将扩大到1.84亿美元,英特尔只需有效地执行其CPU和AI芯片战略,就可以在未来获得可观的市场份额。

该公司似乎很早就从战略上理解了深度学习推理和训练性能的重要性,这归因于2019年以20亿美元收购了Habana(以色列AI芯片设计师)。尤其是考虑到英伟达在离散GPU领域的主导地位不断增强,到2022财年市场份额达到84%(同比增长6.8个百分点)。

由于其双管齐下的战略,英特尔可能仍然是CPU市场上最大的参与者,同时在可预见的未来在AI市场上具有相对竞争力。

尽管如此,投资者还必须注意,英特尔仍面临长期不利因素,因为AMD(加速处理单元)和英伟达(Superchip)都已开始设计自己的混合CPU-GPU-加速器芯片,可能会侵蚀前者在Intel的市场份额。遥远的未来。这是AMD在2022年收购Xilinx和Pensando之后积极进军数据中心领域的重要举措。

由于谷歌吹捧其TPUV4优于英伟达的A100,而亚马逊的数据中心市场份额同比增长近一倍至3.16%,英特尔可能会出现进一步的市场损失。这是在ARM处理器之上,到2022年其市场份额增长到1.52%,提供更高的电源效率,同时提高峰值性能。

虽然英特尔到FQ4'22继续占据x86CPU细分市场的最大市场份额,达到62.8%,但我们还必须强调,这一数字已从FQ4'19的68.4%和FQ4'16的82.2%迅速下滑。正如此处另一位贡献者所强调的那样,由于迄今为止其产品发布明显延迟,该公司的新CPU/数据中心/AI产品是否也可能会阻止一些损失还有待观察。

评级

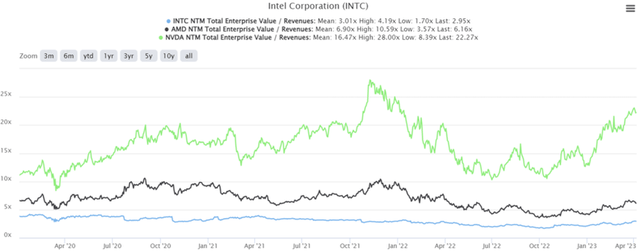

英特尔目前的EV/NTM收入为2.95倍,低于大流行前3年平均值3.29倍,但高于其1年平均值2.26倍。特别是,其估值与其芯片同行之间的差距只会扩大,例如AMD的EV/NTM收入为6.16倍,英伟达为22.27倍。

英特尔估值的悲观情绪自然反映了市场分析师对2024财年复合年增长率为-3.3%的令人印象深刻的顶线预测,而AMD为8.7%,英伟达为17.4%。与大流行前6.6%的水平(2016财年-2019财年)和大流行时期1.9%的水平(2019-2021财年)相比,前瞻性预测似乎也不足。

交易观点

尽管市场分析师的悲观预测和不确定的宏观经济前景,会议后最近的股市反弹因此证明了英特尔在20美元左右的显着支撑。该股在2022年10月/2022年12月/2023年2月三次从这些水平反弹,此前尽管最近削减了股息,但自2021年4月的峰值66.73美元以来经历了大幅抛售。

因此,有了这些知识,热衷于押注美国设计和制造的传统芯片的投资者可能会考虑在下一个回撤至20美元中期时这样做,以提高安全边际。

由于延迟完成对TowerSemiconductor的收购,英特尔的代工梦想变得更加不确定。鉴于前景喜忧参半,任何希望增持该股的人都需要谨慎行事,并在我们看来相应地调整他们的预期。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网