热门资讯> 正文

通胀已不重要!美国债务上限问题或主导短期市场

2023-04-28 01:30

- 美国财政部于一月份达到债务上限

- 拜登政府需要在8月18日之前找到解决方案,以避免潜在的危机

- 在此过程中,美国债务上限问题将成为短期市场驱动因素,通胀退居次要地位

去年的市场情绪受通胀和利率上调的驱动,导致2022年的低迷。

不过自10月中旬以来,市场开始反弹,惟由于担忧经济衰退,悲观情绪仍弥漫在市场上。我认为,接下来主导市场的热点将是美国债务上限问题。

1月19日,美国财政部达到债务上限,不过随后采取了特殊措施来应对各种政府开支。我们要明确的是:这种情况以前也发生过,惟很大程度上取决于市场的整体情绪,而这种情绪持续偏向悲观。

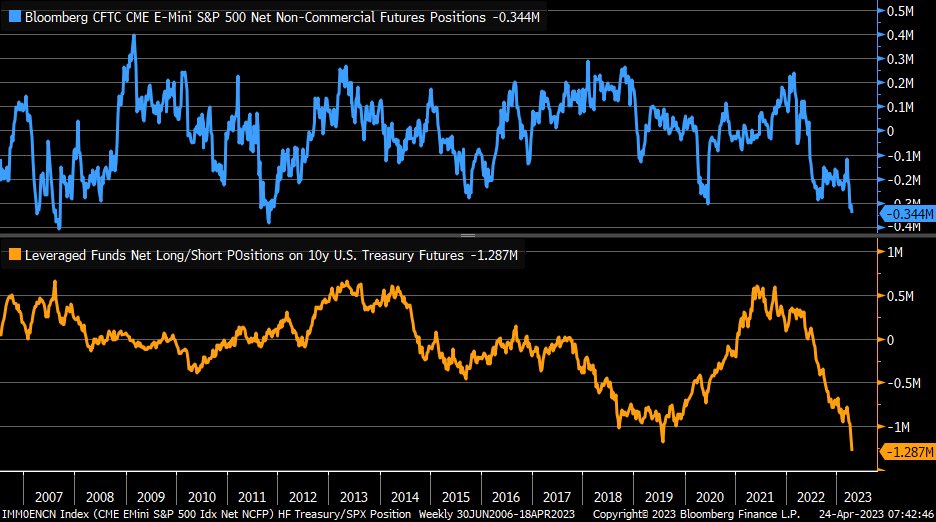

(美国标准普尔500指数期货和美国10年期国债短/长仓)

正如我们所见,做空的押注不仅针对股票,还针对处于历史最高水平的美国债务,债务问题(连同第一共和银行(NYSE:FRC)季度报告一起)点燃了市场的紧张情绪。

美国债务违约信用互换(CDS)成本已经大幅上升,表明市场正在密切关注这一情况。(见下图)

Cost of Insurance Against US Default

(美国债务违约保险成本)

理论上,8月18日是资金耗尽的关键日期。因此,于该日前,拜登政府需要尽快达成协议,这点至关重要。

可能的情况有:

- 政治解决方案(与共和党达成协议,要求减少联邦开支)

- 于完全不正常的情况下发行新债券(可能高于名义价值,但我不知道市场会如何应对,特别是谁会购买)

- 进一步的特殊措施(拜登总统可以援引第14修正案,即绕开国会自行宣布提高债务上限)

因此,当大家仍在关注通胀问题(在我看来,通胀将继续下降,特别是在六月和七月,基本面效应将超过1%)时,真正的短期市场操纵者将是美国债务上限及其解决方案。

不过,对于中长期投资者来说,一如既往,这些问题都是只是分散注意力的噪音,惟人性从来都没有变过。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网