热门资讯> 正文

四大原因料将驱动美元贬值!但多头仍不甘示弱

2023-04-24 18:45

- 花旗银行(C) 0

专业投资者认为,因为市场对美联储临近的宽松周期计价不足,美元将从去年的20年峰值进一步贬值。

根据最新的MLIV Pulse调查,在331名调查对象中,约87%的受访者预计美联储将在宽松周期把利率降至3%甚至更低,40%的受访者认为今年将进入宽松周期。这与市场定价形成鲜明对比,市场定价两年内隐含政策利率在3.05%左右。

专业投资者不看好美元,而且空头对美元的预期值整整比多头低17个百分点。许多人看跌的第一个原因是美元未来收益率的预期定得太高;第二,银行业的压力将局限在美国,这意味着美联储将被迫比其他央行更鸽派。

乍看确实很奇怪,但以前也出现过其他央行不效仿美联储大幅降息的情况。21世纪初,美国互联网泡沫破裂和一年后雷曼兄弟破产,美国的货币政策与各国央行大有不同。在货币政策上,美联储于2007年8月至2008年4月期间降息325个基点,而欧洲央行在2008年7月反其道而行之,加息25个基点,美元在雷曼事件之前的一段时间非常疲软。

美元悲观,问题并非只出在美国身上。投资者认为日元或人民币升值是美元走弱的主要原因,持该观点的人数之多令人瞠目结舌。

首先,日本央行新任行长植田和男打破了押注超宽松政策结束、日元疲软的希望。也就是说,植田可以在日本利率市场压力最小时取消收益率曲线控制(YCC)。日元可能因取消YCC而大幅升值,有证据表明,日本央行在政策上的小改动都能对日元产生巨大影响。

第二,花旗中国经济意外指数在本月接近2006年以来的最高值,但2023年迄今为止,人民币相对于贸易加权货币篮子仅涨约1%。这就说明,人民币存在继续升值的空间和可能性。

去美元化?

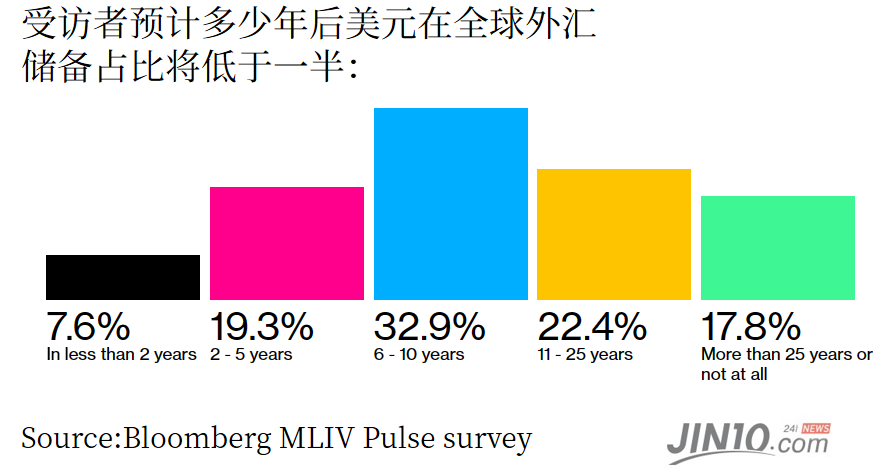

投资者斟酌脱离美元将引起更普遍的风险。大多受访者认为十年内,美元在全球储备中的占比将低于一半。

另一方面,仍有大量美元多头,特别是散户。大多看涨美元的人认为,美联储的利率路径实际被低估了,判断美元未来的方向最终仍要根据货币政策方向。

有趣的是,几乎没人提及债务上限谈判失败的风险。然而,小部分受访者认为当下的政治环境非常尖锐,且多年来风险居高不下。即将到来的债务上限摊牌开始显得与2011年一样危险。当年,收益率大幅下降,而投资者的避险情绪推动美元反弹。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?