热门资讯> 正文

美联储暂停加息的信号

2023-04-23 17:55

本文来自:戴清策略研究 作者:戴清,李少金

摘要

美国3月经济数据“冷热不均”,加息预期反复修正。1)美国3月ISM制造业及服务业PMI指数弱于预期,或加速海外“衰退交易”。2)非农“降温”,但尚未明显转弱,失业率仍在历史低位,且供需缺口仍大,意味着通胀回落仍存阻力。3)美国3月名义通胀走低,但核心通胀反弹,叠加短期油价冲击或会加大通胀回落的阻力,美联储加息窗口仍在。

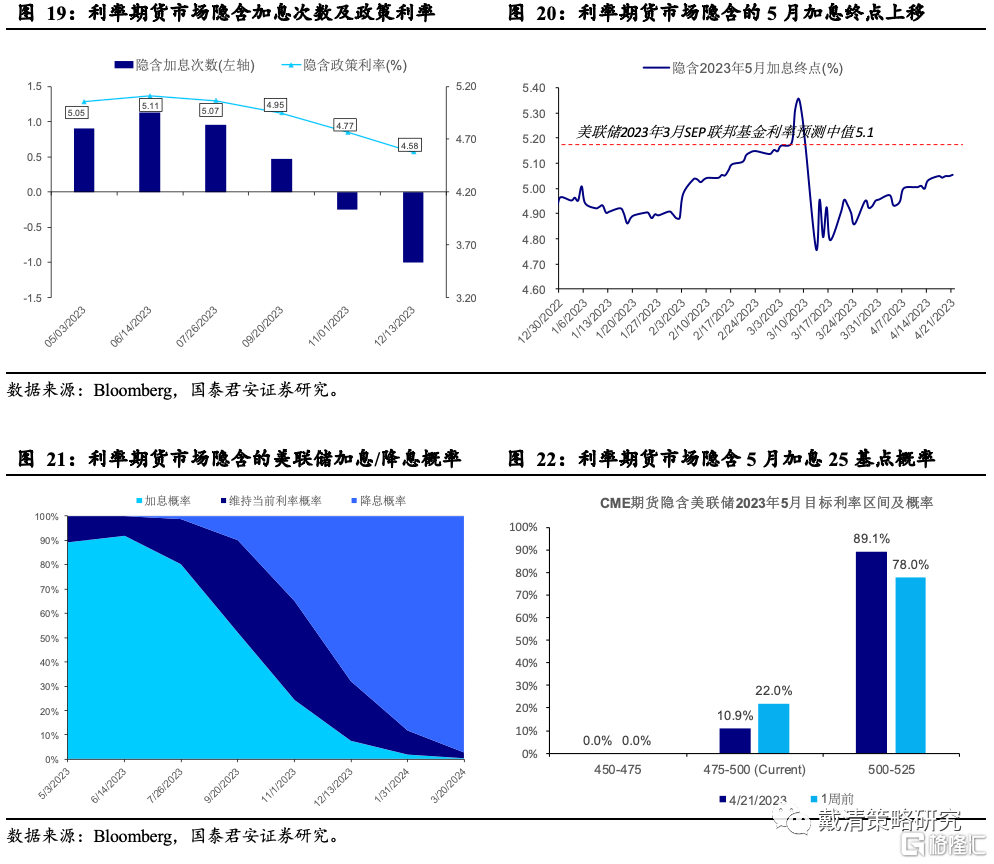

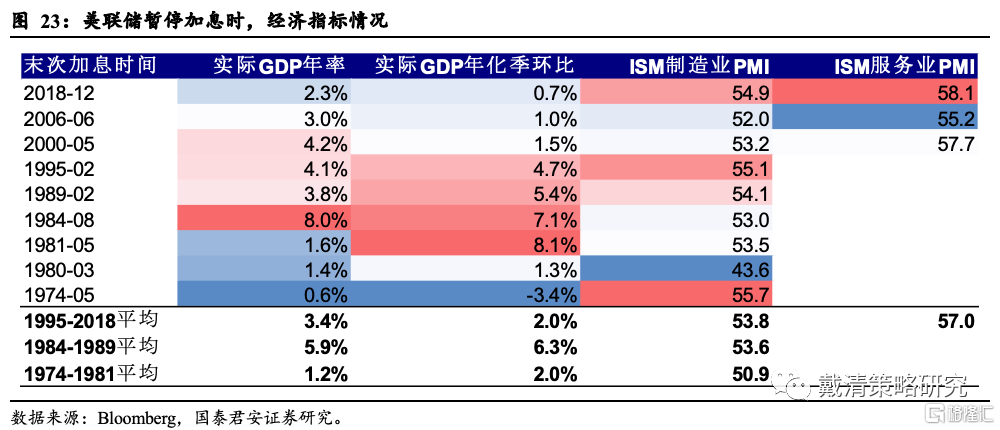

美联储意向如何?5月加息25基点或仍是基准情形。美联储3月会议纪要预警美国经济将在2023年晚些时候出现“温和衰退”,而近期银行事件令美联储内部就加息分歧开始加大,天平由抗通胀向稳金融有所倾斜。随着银行业事件逐渐平息,以及3月非农及CPI数据反映通胀回落压力仍大,市场加息预期向上修正,年内加息终点正向美联储预测中值靠拢,5月加息25基点或仍是基准情形。

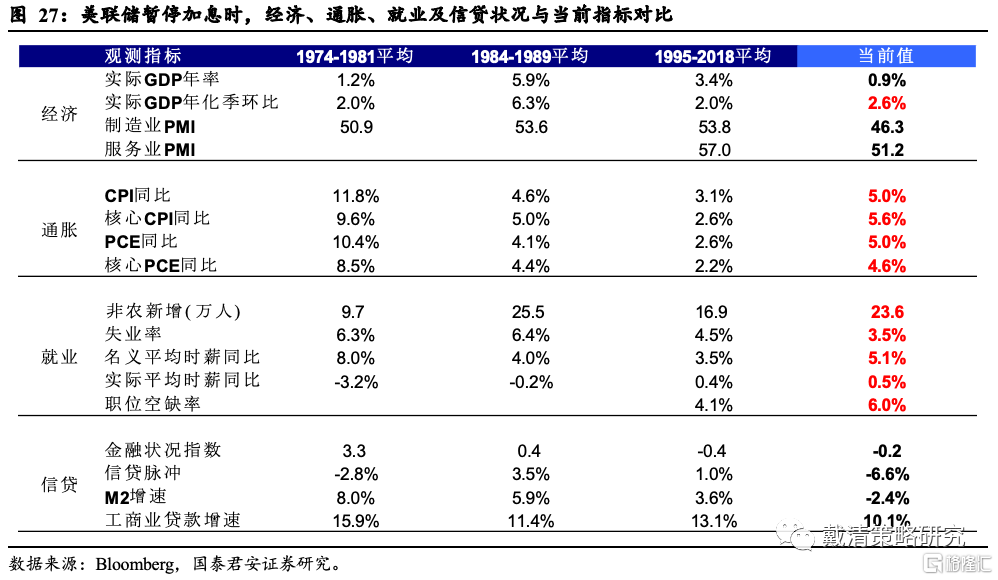

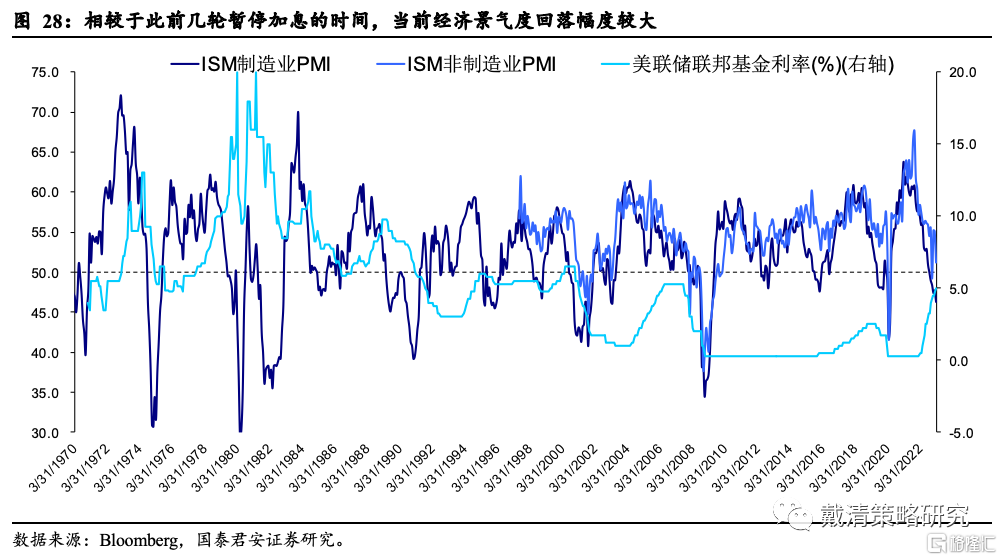

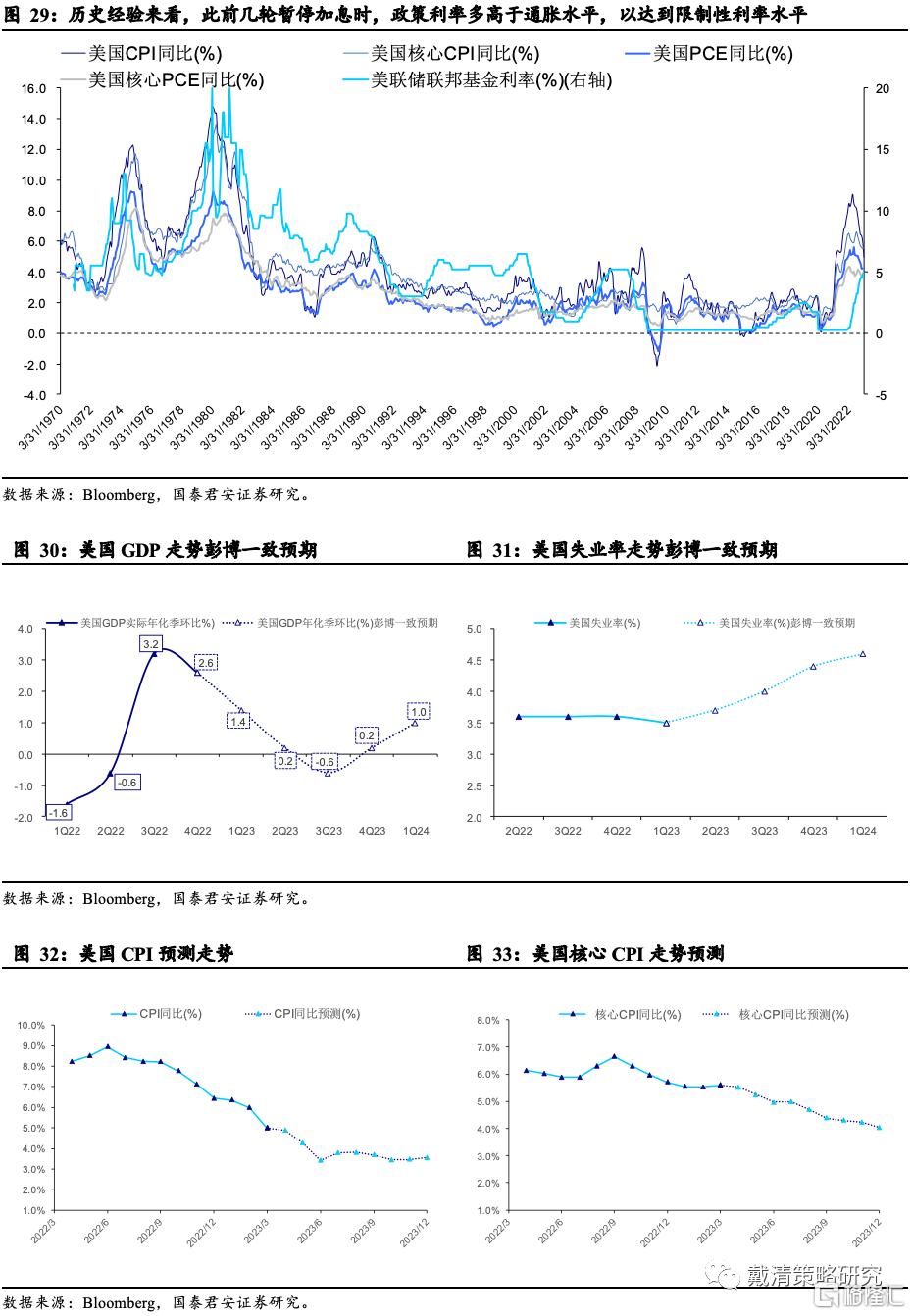

与此前几轮加息周期相比,当前距离暂停加息还有多远?1)从绝对位置来看,当前通胀距离美联储暂停加息的合意水平仍远,核心通胀仍远高于2%的通胀目标。就业市场仍较为紧俏,薪资上涨压力仍在。2)从相对位置来看,二季度政策利率有望高于通胀水平,美联储有望达到暂停加息所需的限制性利率区间。此外,当前经济景气度指标回落幅度更大,且信贷收紧状况较此前几轮加息周期相比更甚,意味着美联储进一步紧缩的必要性降低,同样支撑暂停加息的预期。

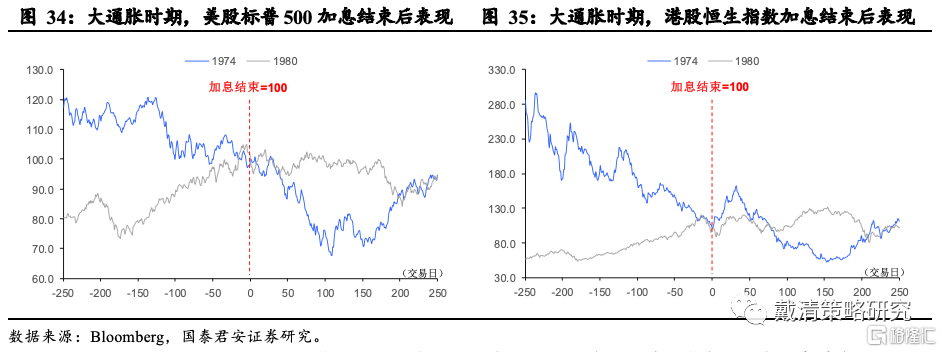

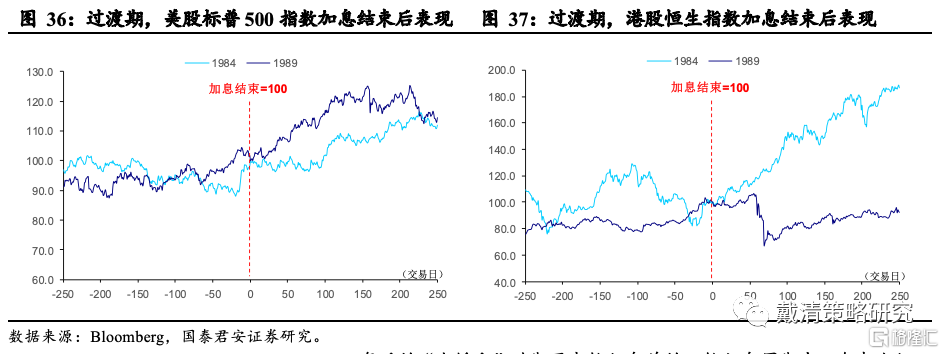

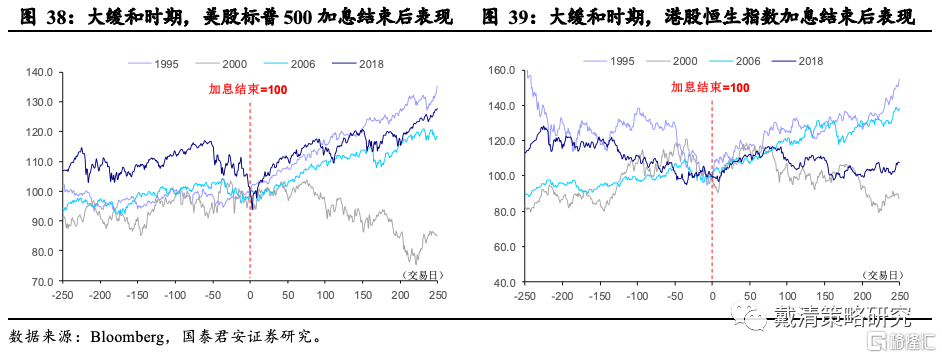

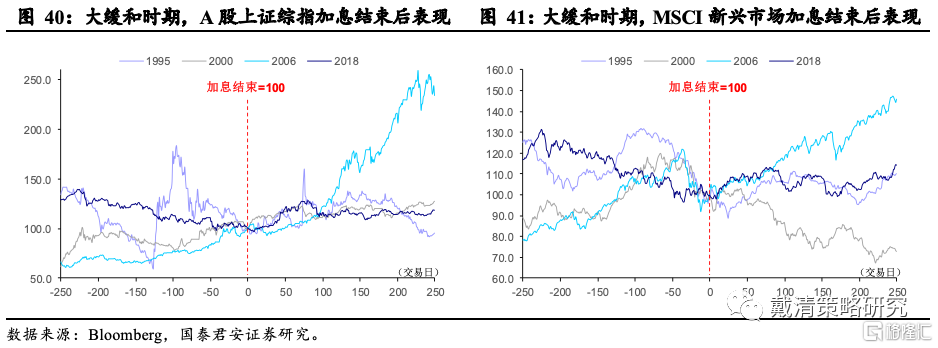

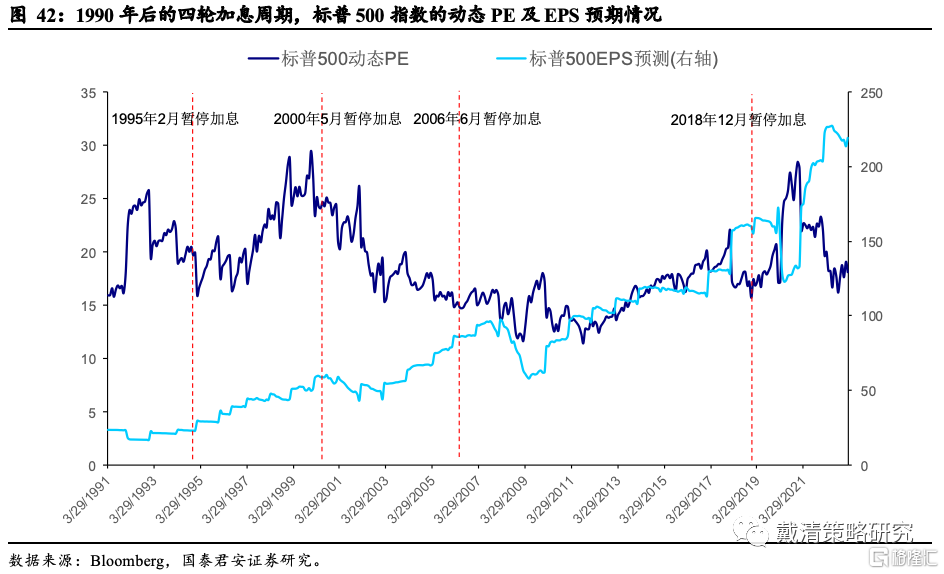

末次加息结束后,权益市场如何表现?1)1970-1982年的大通胀时期,经济环境复杂,受高通胀、能源危机等因素影响,权益市场末次加息结束后表现仍较为震荡。2)在1984-90年两轮加息周期中,美股、港股在末次加息结束前有抢跑流动性改善的迹象,而末次加息后,整体偏震荡上行。3)1990年后的“大缓和”时期至本轮加息前的四轮加息周期中,全球主要股指在末次加息结束后多呈上涨趋势。

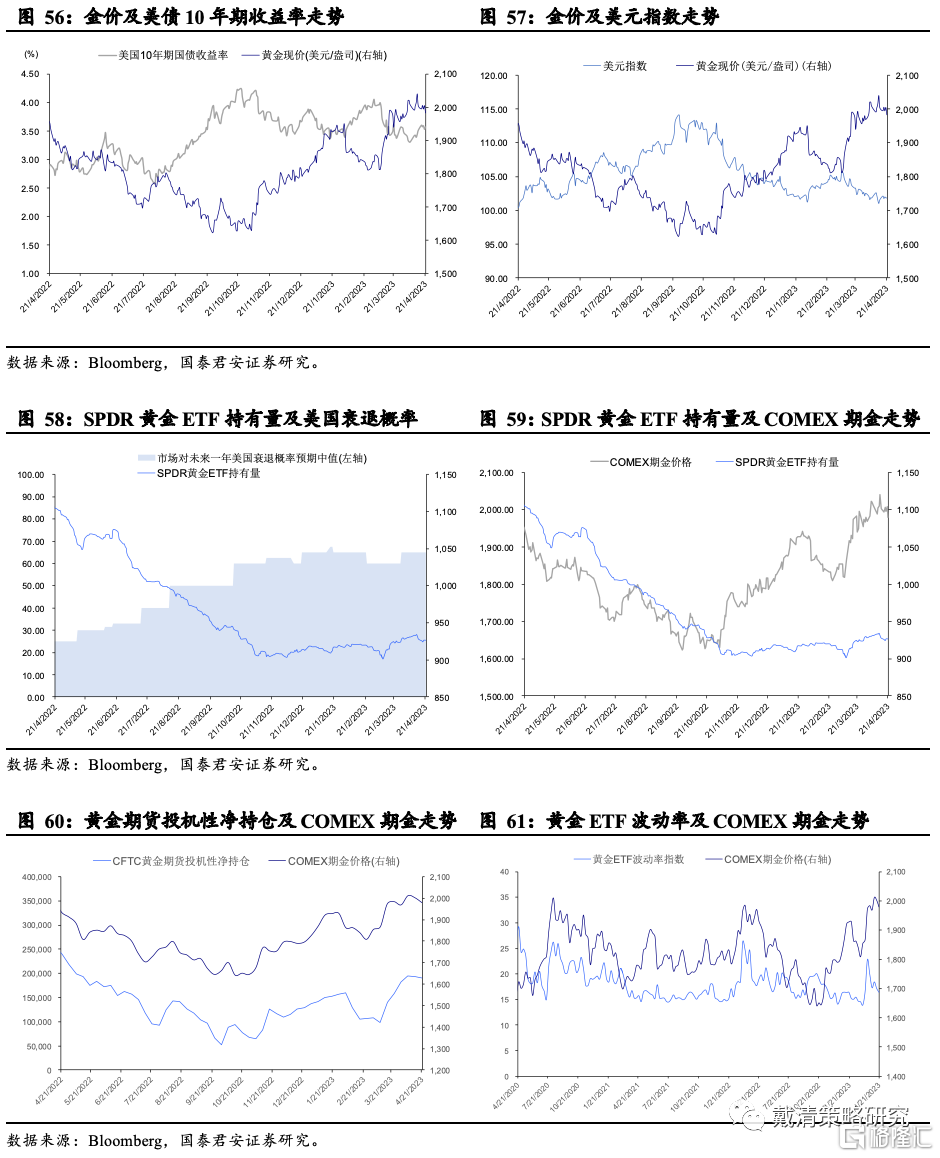

后市资产价格展望:1)美股:加息预期仍存反复,短期或维持震荡,但中期经济下行担忧或拖累盈利预期下修,需警惕衰退风险。2)港股:Q2有望受益于海外流动性持续改善以及国内经济延续复苏,存在做多窗口期。3)美债:加息预期修正下,美债收益率短期或于3.5%震荡,中期有望回落至3%~3.5%以下。4)黄金:中期经济衰退担忧和美联储政策转向前移,有望站稳2,000美元/盎司,并突破前高。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

正文

01

美国3月经济数据“冷热不均”

1.1. 3月制造业及服务业PMI“遇冷”

美国3月ISM制造业及服务业PMI指数弱于预期,或加速海外“衰退交易”。

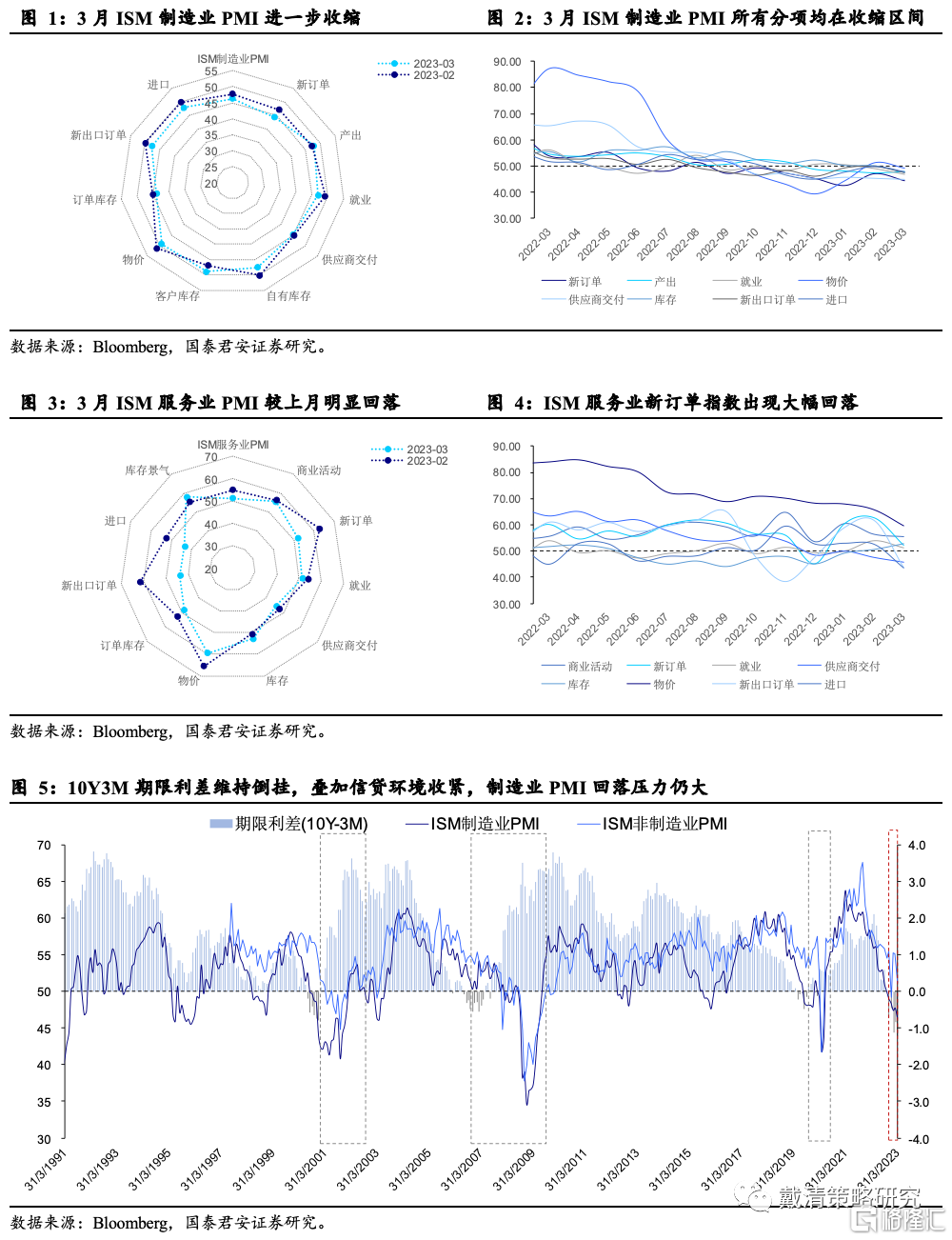

1)3月制造业PMI延续弱势。美国3月ISM制造业PMI录得46.3%,低于预期的47.5%和前值47.7%,并连续5个月位于枯荣线下方。从分项上来看,3月制造业PMI所有分项均进入收缩区间。产出指数变化不大,供给未出现明显萎缩,而反映内外需的订单及出口订单分项指数均进一步回落,就业指数继续放缓,而物价指数重回下行区间。

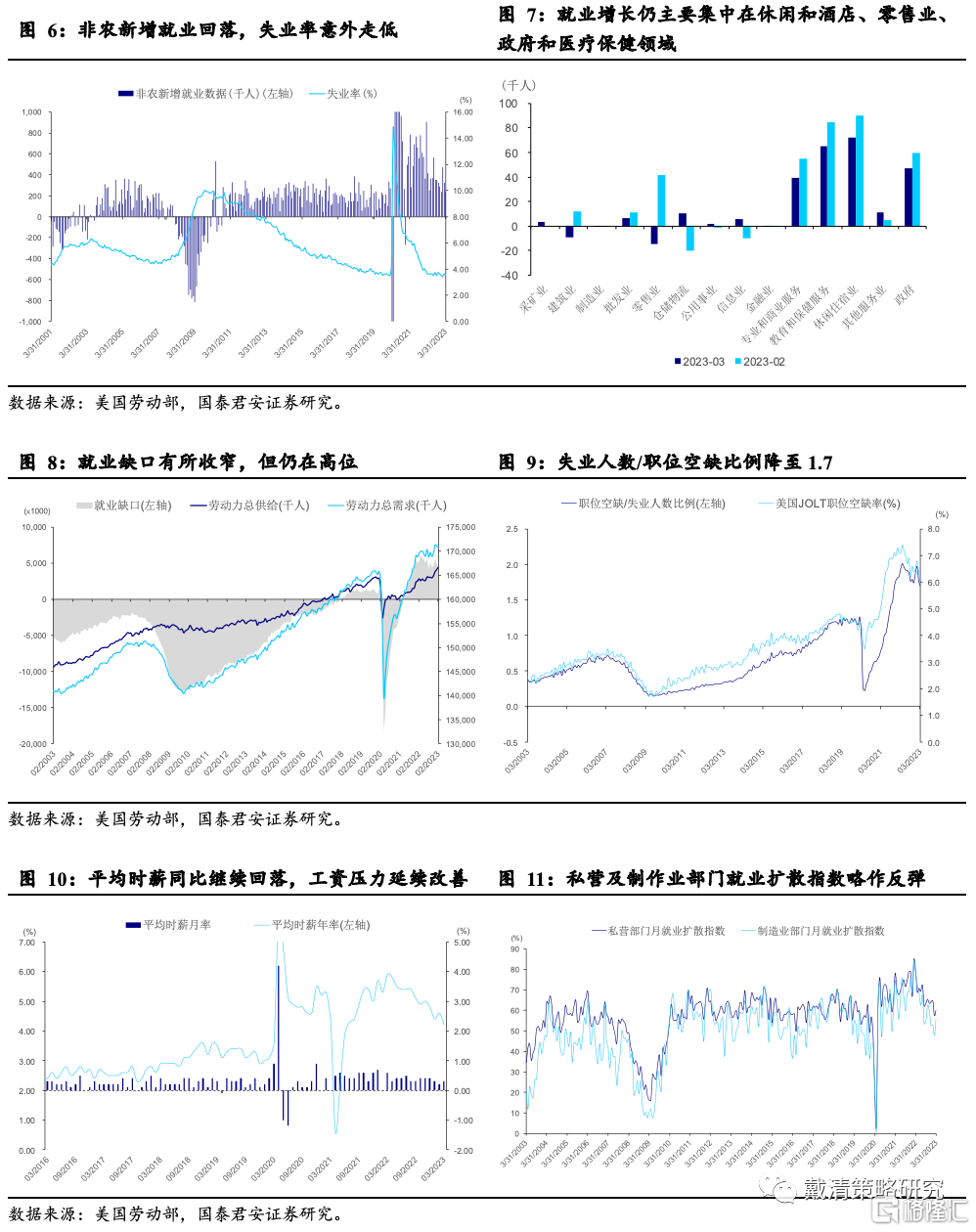

2)3月服务业PMI较上月明显回落。美国3月服务业PMI录得51.2%,较前值55.1%显著回落,且大幅不及预期的54.6%。从分项数据来看,3月服务业PMI主要受到内外需疲弱所拖累,新订单及新出口订单指数均出现显著下跌,其中新出口订单暴跌18%,创有记录以来最大跌幅。此外,反映产出的商业活动指数小幅回落,而就业指数亦由上月的54%回落至51.3%,表明用工需求放缓,而物价指数亦在持续下行,成本压力减弱。

美国3月制造业及服务业PMI疲软,加剧了市场对经济前景的担忧。此外,银行业事件影响尚未完全反映在3月数据之中,信贷条件收紧以及高利率环境下,预计需求或继续收缩,后续PMI指数仍存下行压力。

1.2. 3月非农“降温”,但尚未转弱

3月非农新增创2022年12月以来最小增幅。3月非农就业人数增加23.6万人,为2020年12月以来最小增幅,预期为23.9万人,前值为31.1万人,此前6个月平均每月增加33.4万人。分行业来看,就业增长和此前几个月类似,主要集中在休闲和酒店、零售业、政府和医疗保健领域,而零售就业人数明显减少。

时薪增速平稳,预计有望随着就业市场紧张程度改善而继续趋缓。3月平均时薪月率录得0.3%,持平预期,高于前值的0.2%。平均时薪年率录得4.2%,低于预期4.3%前值4.6%。分行业来看,零售、运输仓储及信息业平均时薪增速放缓,服务业时薪涨幅变动不大。其中,批发、专业和商业服务、休闲及酒店工资环比有所上升,依然是时薪上涨的主要推力。

失业率意外下降,劳动参与率回升,供需缺口缩窄。1)供给端:3月失业人数略降至580万人,变化不大,但劳动人数增加48万人,且非劳动力市场减少32万人,至劳动参与率升至62.6%,而失业率意外降至3.5%。2)需求端,职位空缺数有所下降,2月职位空缺人数降至990万人,就业缺口继续收窄,由2月的492万人降至410万,且每个失业人员对应职位空缺的比例降至1.7,但仍高于1.5的目标水平。

非农“降温”,但尚未明显转弱,失业率仍在历史低位,且供需缺口仍大,意味着通胀回落仍存阻力。3月ISM制造业、服务业PMI、ADP就业数据以及职位空缺数均不及预期,令市场加大了对5月暂停加息的押注。尽管3月非农就业亦显现了“降温”迹象,但失业率仍在历史低位,且供需缺口仍大,意味着后续通胀回落仍存阻力。预计将一定程度上修正当前较为乐观的加息预期。

1.3. 名义通胀向下,核心通胀向上

美国3月名义通胀走低,但核心通胀反弹。美国3月CPI同比录得5.0%,为2021年5月以来新低,预期5.2%,前值6.0%;环比录得0.1%,低于预期0.2%,前值0.4%。3月核心CPI同比升至5.6%,结束五连降,但符合预期5.6%,高于前值5.5%;环比则录得0.4%,持平预期0.4%,低于前值0.5%。

油价因高基数回落促成名义通胀降温。能源分项(同比-6.4%,环比-3.5%,前值5.2%和-0.6%)主要由于2022年同期俄乌冲突期造成能源价格飙升后形成的高基数影响而出现明显回落、食品分项(同比+6.0%,环比+0.0%,前值为+9.5%和+0.4%)较前值走低,为3月名义通胀回落的主要因素。

商品价格抬头,住房通胀粘性仍强,致核心通胀居高不下。核心商品分项(同比+1.5%,环比+0.2%,前值+1.0%和0.0%)较上月明显回升,主要受新车价格上升,二手车降幅收窄所推动。住房通胀(同比+8.2%,环比+0.6%,前值为+8.1%和+0.8%)仍为3月通胀及核心通胀的主要贡献,租金仍未回落,但涨幅已边际放缓,作为滞后项,预计在未来几个月对通胀贡献将逐渐减弱。

核心通胀走高,美联储5月加息窗口仍在。3月欧佩克意外减产,以及美国能源部或填补战略石油储备,或令油价短期存在上行风险。尽管根据我们的测算来看,国际油价中枢上行10美元对全年美国CPI助推约0.2%,幅度相对可控,但短期油价冲击仍会加大通胀回落的阻力,美联储加息窗口仍在。

02

美联储最新意向如何?

2.1. 美联储3月会议纪要释放“衰退”预警信号

3月会议纪要释放衰退预警信号,官员加息分歧逐渐显现。美国3月FOMC会议强调了银行业流动性风险事件的影响,并削弱了持续加息的承诺。3月会议纪要则更进一步披露了美联储经济学家的观点,即鉴于近期银行业事件的影响,美国经济将在2023年晚些时候出现“温和衰退”。此外,会议纪要亦披露了3月会议中美联储官员就加息出现了部分分歧。尽管美联储在银行业风波尚未平息时,毅然决然一致同意加息25基点,但过程仍略显波折。议息会议中,部分委员考虑了暂停加息的选项,以及表示需要更多时间评估银行业事件的影响,反映了在应对加息尾部风险之际,美联储官员加息分歧开始显现。但委员们仍一致认为通胀仍远高于2%的目标。

2.2. 美联储官员分歧有所显现

美联储官员在近期讲话中就后续加息产生了内部分歧。纽约联储主席威廉姆斯近期表示美联储再加息一次的预测中值“合理”,如果通胀下降,美联储需要降息。而芝加哥联储主席古尔斯比则表示在评估银行业信贷状况收紧对经济的影响时要谨慎和耐心,信贷回落将有助于平抑通胀和减少货币政策行动。同时,费城联储主席哈克亦表示以数据为导向作出决定必须小心避免过度行动。由此可见,尽管通胀压力依旧较大,但近期银行事件令美联储内部就加息分歧开始加大,天平由抗通胀向稳金融倾斜。

2.3. 加息预期修正,5月加息25基点仍是基准情形

银行业事件逐渐平息,3月非农及CPI数据反映通胀回落压力仍大,叠加近期美联储官员鹰派讲话,加息预期向上修正。3月经济数据“冷热不均”,一方面,生产、零售等经济数据“遇冷”,高利率环境令需求收缩,衰退风险升温。另一方面,非农及通胀经济数据有所降温,但距离转弱仍有距离,意味着通胀位置仍高,回落仍存阻力。银行事件令市场加大了对美联储暂停加息的押注,但随着近期银行事件的风险有所缓和,市场焦点重回通胀压力,叠加美联储鹰派官员沃勒、布拉德以及梅斯特“放鹰”,称美联储在通胀目标上没有取得太大进展,利率仍需进一步上提。市场加息预期再度向上修正,年内加息终点正向美联储预测中值靠拢,市场已较为充分消化5月加息25基点的基准情形。

03

美联储暂停加息有哪些信号?

美联储在1970年后,本轮加息周期前,一共经历了大致8轮完整的加息周期。我们将加息周期分成“大通胀”时期(1970-1982年,通胀率多在5%以上)内的两次加息,以及1984年后的“大缓和”时期(通胀率多在5%及以下)的六轮加息周期。若作进一步细分,可将1984-1990年内的两轮周期,作为“大通胀”时代结束后,过渡阶段的加息周期,该期间通胀走势有所放缓,但位置仍高且多在5%附近。1990年后的四轮加息周期为“大缓和”时代典型的加息周期,期间通胀率多在5%以下。

我们分别从经济、通胀、就业及信贷状况来观测美联储何时停止加息。

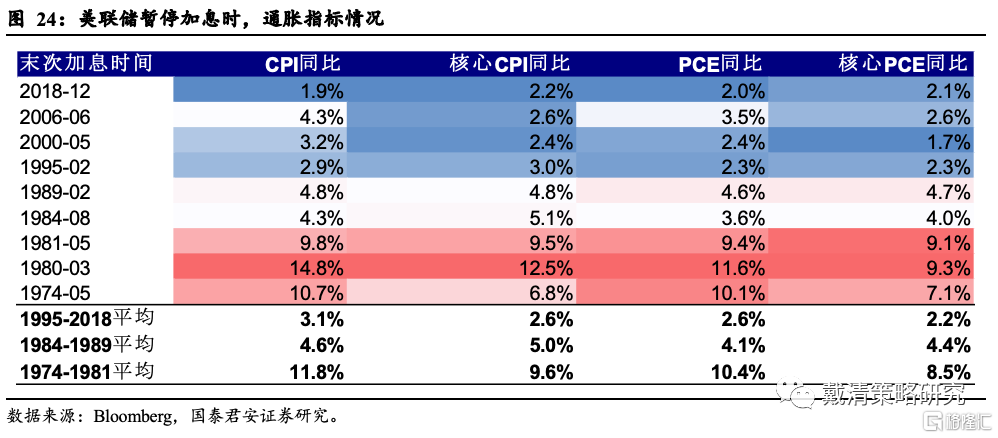

3.1. 经济指标指示意义有限

历史经验来看,经济指标可提供的暂停加息信号有限。回顾1970年至今的各轮加息周期中,经济指标在暂停加息时不尽相同。实际GDP年率及年化季环比多在正值,且制造业PMI及服务业PMI亦多在扩张区间。

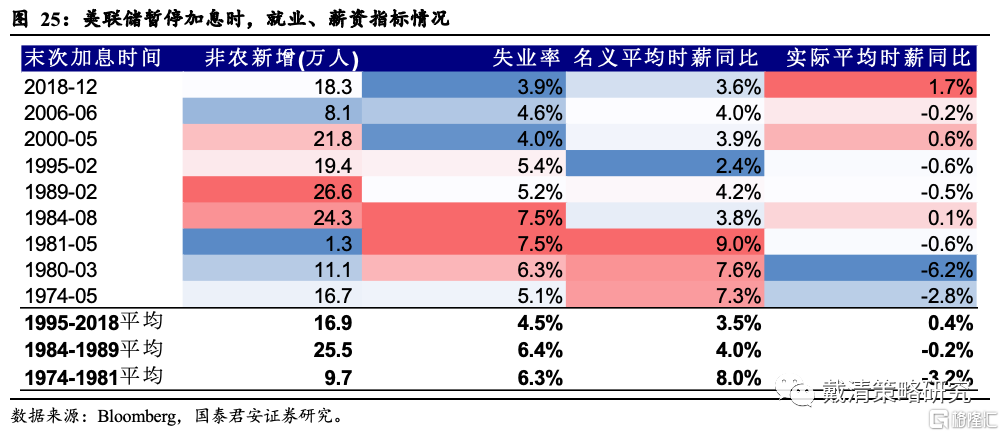

3.2. 核心通胀或需降至接近3.0%及以下

核心通胀回落至3.0%及以下或是美联储暂停加息的合意水平。“大通胀”及过渡时期,美联储在暂停加息时的通胀容忍度相对较高,而“大缓和”时期的四轮加息,核心CPI及核心PCE在暂停加息时均在3%以下。最近两轮加息周期暂停加息时,核心CPI及核心PCE均在2.5%和2.0%左右,而本轮加息周期中,当前通胀水平距离该阈值仍有距离。

3.3. 就业市场明显降温

过去几轮暂停加息时,失业率在4%以上,而平均时薪同比在4%以下。无论是“大通胀”亦或是“大缓和”时期,就业市场在美联储暂停加息时均出现明显降温。其中,非农新增就业多在20万以下,失业率在4%以上(“大通胀”时期在5%以上),而名义平均时薪多在4%以下,且实际平均时薪多呈负值。

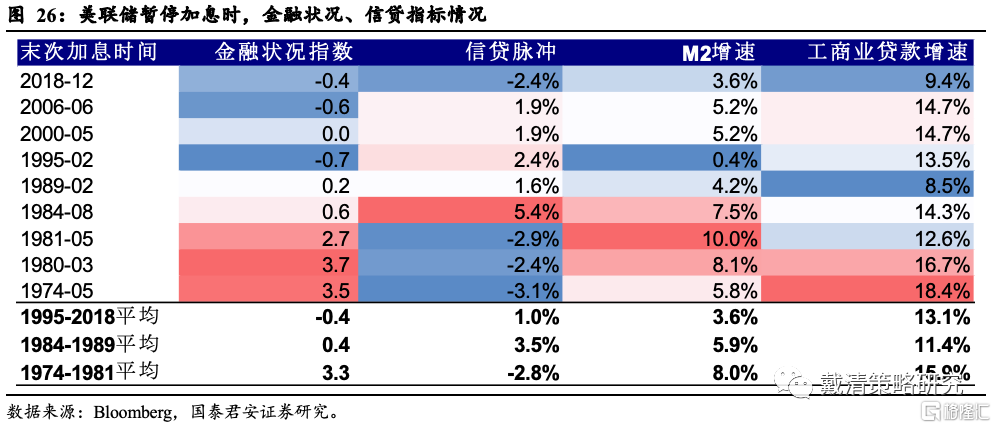

3.4. 不同加息周期内信贷状况差异较大

信贷状况在不同加息周期内表现各异。加息周期内,随着利率上升,信贷状况通常趋紧,从而起到抑制需求、促成通胀回落的作用。但信贷环境在不同加息周期内差异较大,通常作为结果来观测并参考。

3.5. 与本轮加息对比如何?

与过去几轮加息周期相比,当前阶段通胀绝对位置仍高,但美联储有望于二季度达到暂停加息所需的限制性利率区间。1)从绝对位置来看,相较于此前几轮加息周期,当前通胀距离美联储暂停加息的合意水平仍远,核心通胀仍远高于2%的通胀目标。就业市场仍较为紧俏,失业率未到4%,职位空缺率仍高,薪资上涨压力仍在,意味着在银行业事件有所缓和后,美联储5月继续加息25基点以抗通胀的概率较高。2)从相对位置来看,美联储二季度政策利率水平将高于通胀水平。此前几轮暂停加息时,政策利率多高于通胀水平,以达到限制性利率水平,而本轮加息周期内的政策利率水平有望在二季度超过通胀绝对高度(无论是名义通胀还是核心通胀),意味着美联储将达到暂停加息所需的限制性利率区间。

当前阶段经济景气度回落幅度大,且信贷环境更为紧缩,意味着美联储进一步紧缩的必要性降低,同样支撑暂停加息的预期。与此前几轮暂停加息的时点相比,当前经济景气度指标回落幅度更大,制造业PMI已连续5个月处于收缩区间,仅高于1980年暂停加息时期的43.6的水平,且服务业PMI亦降至临界值附近的水平。此外,信贷收紧状况较此前几轮加息周期相比更甚,且银行业风险事件或进一步加剧信贷紧缩程度,意味着美联储进一步紧缩的必要性降低。此外,美国经济“硬着陆”以及更多尾部风险出现的概率在增大,客观环境亦要求美联储暂停并评估当前的风险水平。

04

美联储加息暂停后,权益市场表现

1970-1982年的“大通胀“时期,经济环境复杂,受高通胀、能源危机等因素影响,权益市场在末次加息结束后表现仍较为震荡。

在1984-90年两轮加息周期中,美股、港股在末次加息结束前有抢跑流动性改善的迹象;末次加息后,整体偏震荡上行。

1990年后的“大缓和”时期至本轮加息前的四轮加息周期中,在末次加息结束后,全球主要股指主要呈上涨趋势。

加息结束前的调整,风险与机会并存:

1)风险层面:回顾1990年后大缓和时期的四轮加息中,末次加息前,流动性预期压力以及盈利下修等因素影响下,权益市场多呈调整态势。

2)机会层面:从历次加息周期的复盘来看,在末次加息后,权益市场多数时间内均取得了明显的上涨。二季度若暂停加息,意味着权益市场可能出现做多的窗口。

我们认为二季度美联储若暂停加息,美股当前估值绝对位置不高,可能仍受益于流动性改善利好而短期有所上涨,存在做多窗口,但经济转弱的压力可能造成企业盈利下修,“衰退交易”风险仍在。综上因素,加息暂停前,美股调整主要来自加息造成的估值承压,以及经济前景转弱下,企业盈利下修的压力。加息暂停后,美股主要受到短期估值压力释放而上涨(前提是估值的绝对位置相对合理),而后续能否持续上涨(如1995年暂停加息后)则取决于经济表现是否能支撑盈利预期。

05

后市资产价格如何变动?

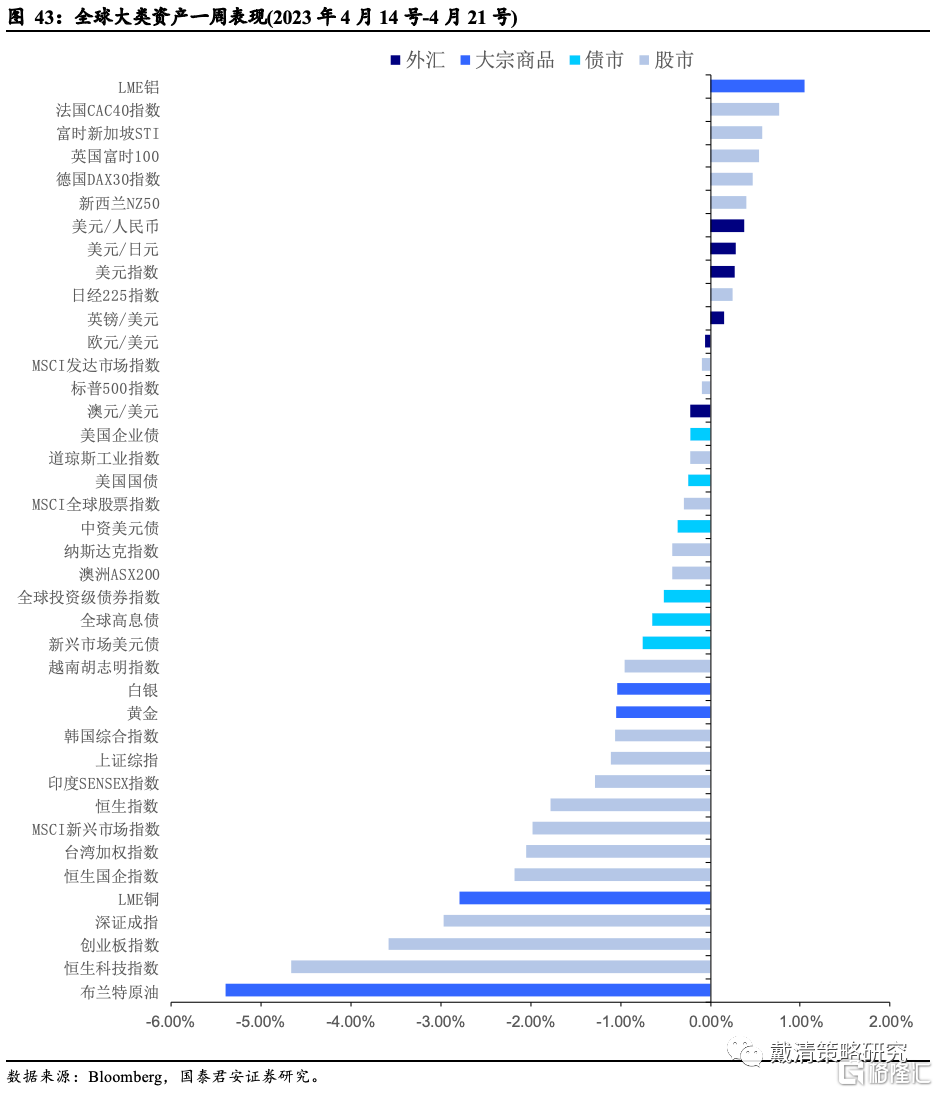

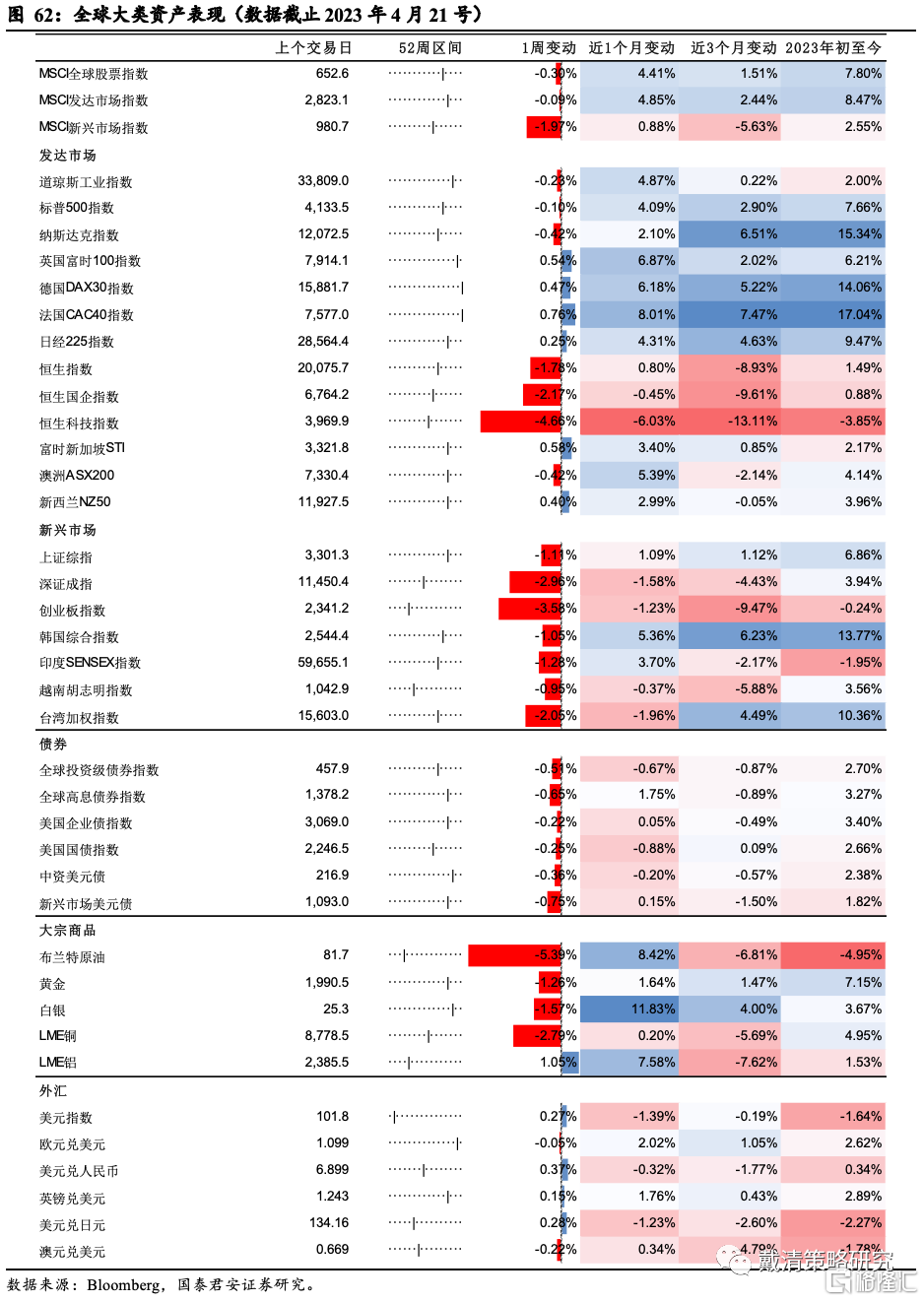

银行流动性风险事件继续缓和,加息预期有所升温。1)股市方面,加息预期有所升温,叠加一季报陆续披露,美股震荡走低,新兴市场共振下跌。2)债市上,加息预期升温下,美债利率中枢有所回升,债市回落。3)外汇方面,加息预期升温,美元有所反弹,非美货币多数走低。4)大宗商品方面,黄金及工业金属受美元反弹而有所回调,国际原油价格亦大幅回落。

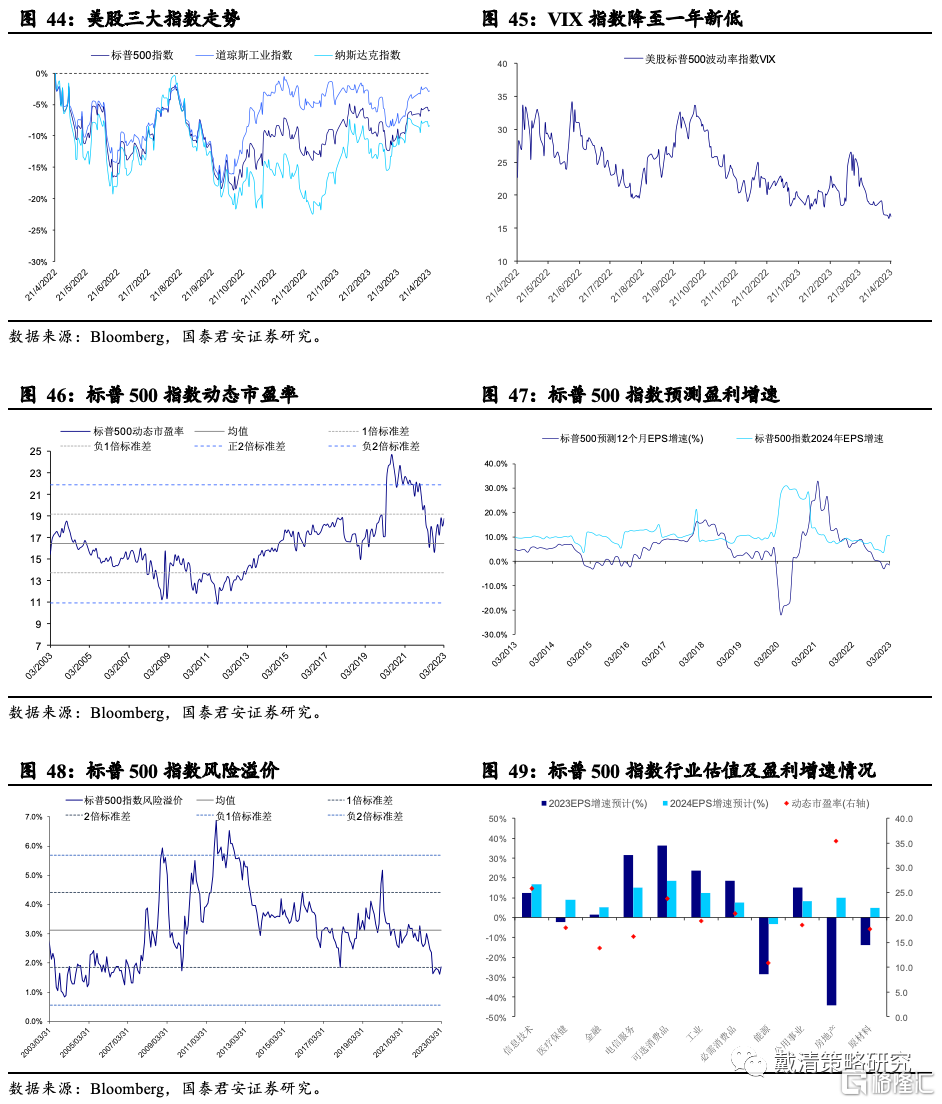

5.1. 美股:短期仍维持高位震荡

短期加息预期有所修正,预计美股短期或维持高位震荡。近期加息预期有所升温,短期风险偏好或受影响,美股或维持震荡。中期视角上,此次流动性风险,边际上有望令美联储政策转向的时点提前,流动性改善预期升温。但与此同时,流动性风险及欧佩克联合减产加剧油价动荡,美国经济加速下行的担忧升温,盈利预期面临下修压力,并可能抵消二季度可能出现的流动性改善利好,下半年仍需注意“衰退交易”风险。

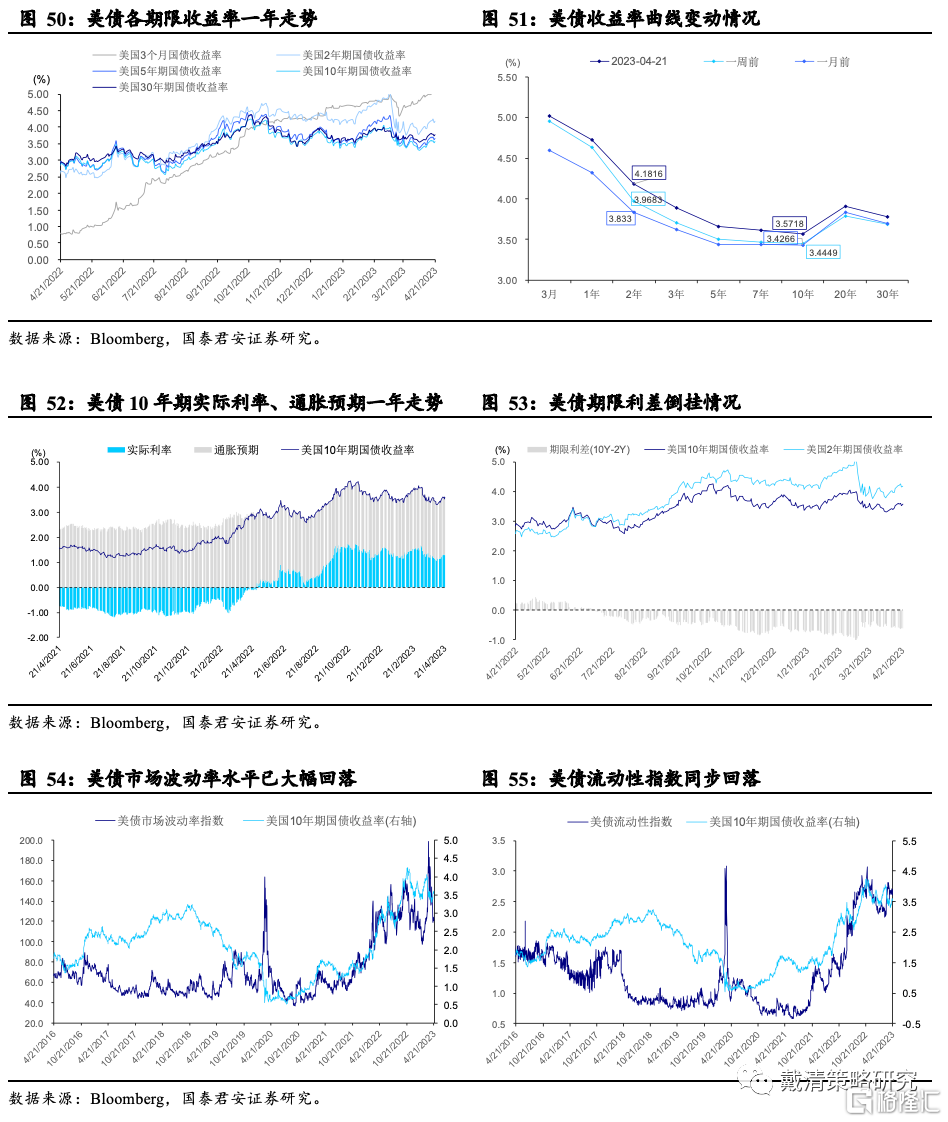

5.2. 美债:波动有所缓和,中枢或进一步下落

波动有所缓和,中枢或进一步回落。银行流动性风险继续缓和,美债市场波动明显降低,但受加息预期向上修正影响,10年期美债收益率于3.5%附近震荡。中期视角来看,此次银行事件叠加减产带来的油价冲击,或加速美国经济动能转弱,衰退风险有所上升,美债收益率中枢有望下落至3.0%-3.5%区间。

5.3. 黄金:短期受衰退风险支撑,中期有望突破前高

短期受衰退风险支撑,中期有望突破前高。近期银行时间已有所缓和,但减产带来的油价冲击已减弱,加息预期向上修正压力下,金价或受美元、美债收益率反弹而有所回调,但衰退风险仍能提供支撑。中期,流动性风险以及油价冲击或加剧经济衰退风险的担忧,以及边际上美联储政策转向时点的前移,黄金有望站稳2,000美元/盎司,并突破前高。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!