热门资讯> 正文

中金:港股市场短期可能出现波动,建议关注互联网和科技股

2023-04-17 07:26

摘要

上周港股市场窄幅震荡以及指数和板块间涨跌互现的走势凸显出当前市场情绪的胶着与拉锯。虽然市场整体表现不佳,但我们近期提出的“哑铃型”配置策略还是一个行之有效的策略,不仅有助于平滑组合波动,也能够提供超额收益。

往前看,在更多有关中国后续增长路径或政策支持较为明确的方向线索出现前,我们预计市场短期内可能延续震荡格局,下行风险不大,但上行空间仍待打开。尽管短期方向不明朗,但我们对港股中期走势维持保持积极看法,主要考虑到当前市场仍然具有相对充裕下行保护空间、尾部风险大体消除,以及后续可能出台更多利好性政策等因素。市场摆脱当前的盘整行情可能还需要更多催化剂出现,这也是我们近期建议投资者关注结构性机会以及“哑铃型”配置策略的主要原因。

总结而言,虽然我们判断港股短期可能延续窄幅波动,但我们仍然看好市场中期前景。我们建议投资者更多关注结构性机会,类似2019年。配置策略上,我们建议采取“哑铃型”策略,关注高分红潜力的国企(分红现金流)以及盈利较好的优质成长板块(经营性现金流,如互联网、以及软件与硬件板块)。

短期更多关注结构,市场走势回顾

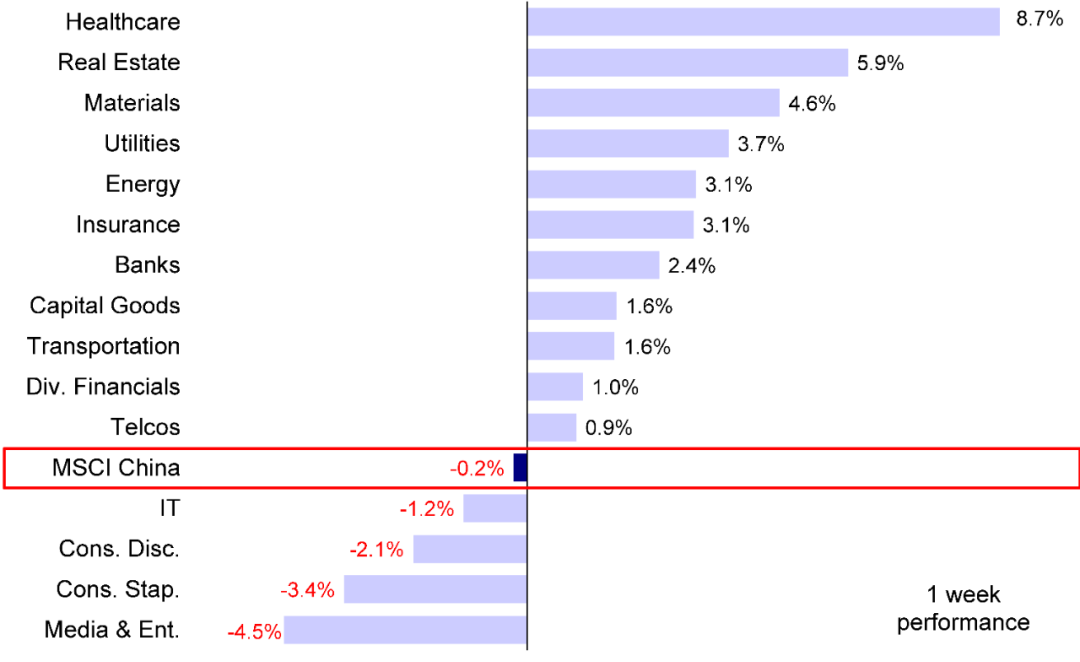

海外中资股市场上周涨跌互现,虽然上周公布的金融和出口数据明显好于预期,但腾讯和阿里巴巴等互联网龙头大股东减持的消息压抑了互联网等相关板块的投资情绪。整体来看,恒生指数上涨0.5%,恒生国企指数上涨0.3%,恒生科技指数和MSCI中指数分别下跌1.7%和0.2%。板块方面,医疗保健和地产板块领涨,分别上涨8.7%和5.9%;传媒娱乐和日常消费板块表现落后,分别下跌4.5%和3.4%。

图表:MSCI中国指数上周回落0.2%,传媒娱乐板块表现落后

资料来源:FactSet,中金公司研究部

市场前景展望

上周港股市场窄幅震荡以及指数和板块间涨跌互现的走势凸显出当前市场情绪的胶着与拉锯。尽管近期公布的3月金融与贸易数据都大超预期,但部分投资者仍对国内后续增长持谨慎观点,也解释了市场的疲弱反应。与此同时,美国衰退渐行渐近但银行问题缓解后5月美联储继续加息概率依然较大,叠加上周部分互联网龙头遭遇大股东减持等影响,都再度压制了市场风险偏好。这一环境下,虽然市场整体表现不佳,但我们近期提出的“哑铃型”配置策略(具备高分红潜力的央国企+包括互联网和医疗保健在内的优质成长板块)还是一个行之有效的策略,不仅有助于平滑组合波动,也能够提供超额收

往前看,在更多有关中国后续增长路径或政策支持较为明确的方向线索出现前,我们预计市场短期内可能延续震荡格局,下行风险不大,但上行空间仍待打开。目前来看,不论是即将公布的一季度经济数据和企业财报,或者是月底一季度政治局会议都可能不会给出非常大幅超出当前市场预期的变化,这反过来也在一定程度上解释了市场的纠结表现。上周央行货币政策委员会2023年一季度报告对相关表述进行了边际调整,使得整体政策基调也变得更为均衡,可能也体现了政策大体思路,例如,从去年四季度例会中的“灵活适度”调整为“精准有力”,从“保持信贷总量有效增长”调整为“保持信贷合理增长、节奏平稳”等。

外部方面,此前因欧美银行风波带来的恐慌情绪目前有所缓解,这使得此前计入过多的降息和宽松预期反而短期面临一定回补,例如上周五美国消费数据公布后,即便美国CPI超预期下行,降息预期也有所缓解。因此,我们预计在5月美联储FOMC会议召开前此前过度计入的降息预期反而可能被纠正。

尽管短期方向不明朗,但我们对港股中期走势维持保持积极看法,主要考虑到当前市场仍然具有相对充裕下行保护空间、尾部风险大体消除,以及后续可能出台更多利好性政策等因素。市场摆脱当前的盘整行情、重回整体向好的趋势可能还需要更多催化剂出现,这也是我们近期建议投资者关注结构性机会以及“哑铃型”配置策略的主要原因。

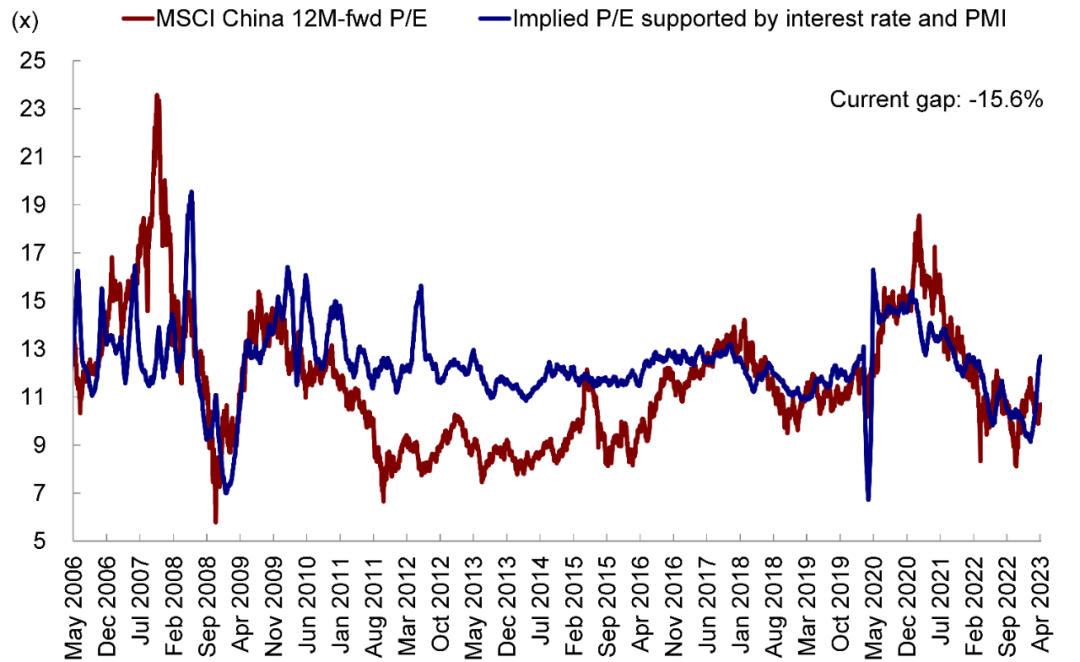

图表:MSCI中国指数估值较我们所测算的当前经济增长状况所支撑的合理水平相比已低于约16%

资料来源:Bloomberg,Wind,中金公司研究部

国内方面,市场仍然需要更为清晰的线索或政策利好来提振投资者对经济复苏的信心。

金融数据方面,3月新增社融和新增人民币贷款均超出市场预期,分别达5.38万亿元和3.89万亿元。在强劲的信贷推动下,3月M2同比增速也保持12.7%高位。此外,最出乎市场意料的是3月出口数据出现大幅增长。3月中国出口同比增长14.8%,明显好于今年前两个月(同比下降6.8%)。然而,在上周公布的金融和出口数据意外好于预期后,我们注意到市场并未像此前大多数情况一样给出积极反馈。相反,部分高频指标表现不佳,例如四月第一周地产销售走弱等数据再度引发投资者对于中国经济增长前景可持续性的担忧。

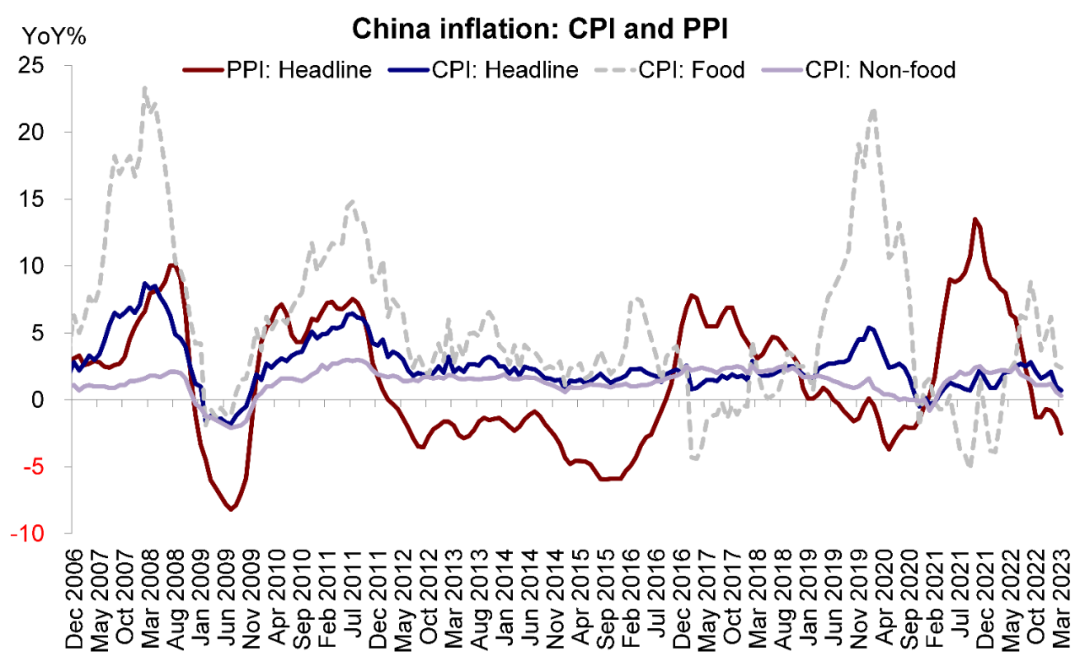

与此同时,上周公布的中国CPI数据也引发市场广泛关注。具体来看,3月CPI同比增速放缓,跌破1%。PPI降幅甚至扩大至2.5%,引起了有关中国经济是否正面临通缩压力的讨论。虽然考虑到货币供给充裕而且核心价格持续回升等因素我们对通缩观点无法苟同,但市场对此存在争议这一现象却恰恰表明了部分投资者对中国经济增长前景缺乏信心。因此我们认为需要出台更多利好性政策举措,尤其是需求方面的政策,来扭转这一局势。

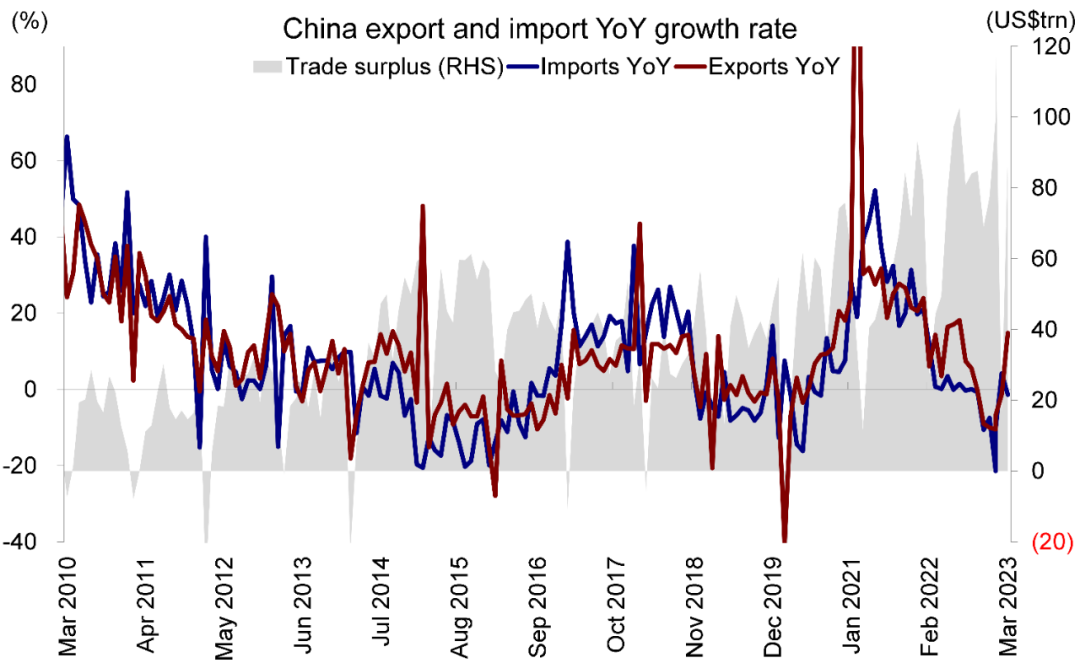

图表:2023年3月出口增速大超预期

资料来源:Wind,中金公司研究部

外部方面,加息预期重新调整以及经济衰退渐行渐近可能会在短期内对市场持续带来挑战。

一方面,美国通胀率回落至2021年5月以来最低水平(CPI同比涨幅从2月的6%降至5%),再度向市场证实美国通胀率处于下行趋势中。

另一方面,美国银行业风波出现边际性缓解,美国零售支出等具体指标凸显出经济具有相对韧性,以上等多方面因素推动市场近期对美联储加息预期做出快速调整。

虽然最新公布的海外数据可能使市场对于后续美联储加息前景感到一丝困惑,但是包括Christopher Waller在内的多名美联储官员明确表示对仍然处于高位的通胀压力感到担忧,暗示至少会再度加息一次。芝加哥商品交易所的美联储政策预期观察工具显示,投资者开始认识到此前有关美联储或将在今年下半年初降息的预期可能过于乐观。受此影响,10年期美债利率再度突破3.5%。

总结而言,虽然我们判断港股短期可能延续窄幅波动,但我们仍然看好市场中期前景。我们建议投资者更多关注结构性机会,类似2019年。配置策略上,我们建议采取“哑铃型”策略,关注高分红潜力的国企(分红现金流)以及盈利较好的优质成长板块(经营性现金流,如互联网、以及软件与硬件板块)。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

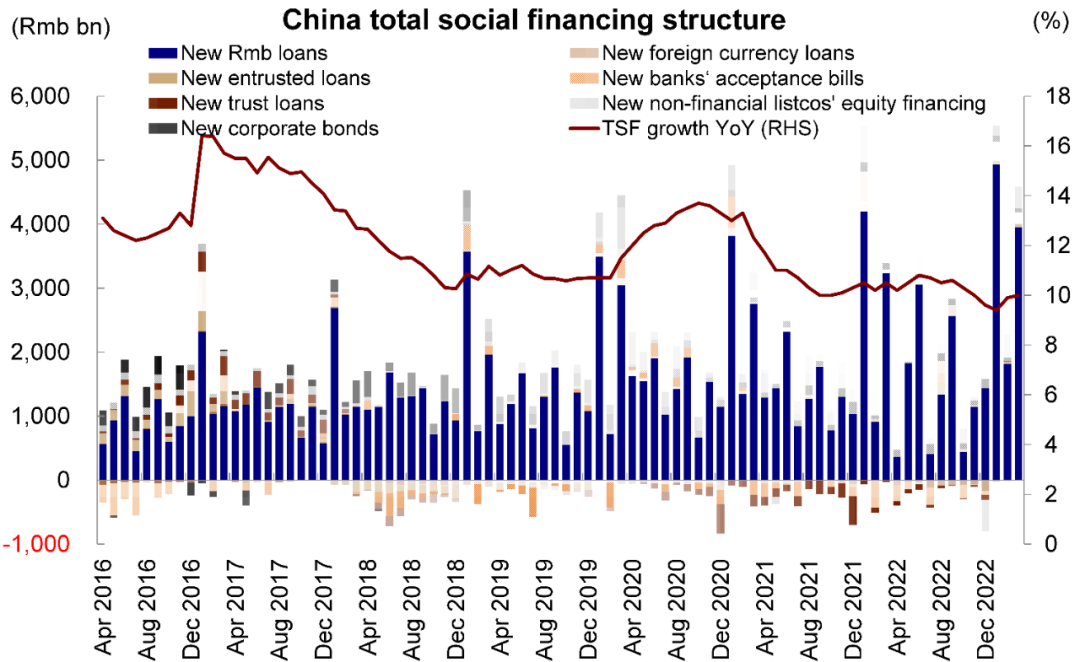

1)中国3月金融数据同比持续高增,连续3个月超市场预期。3月M2同比增长12.7%,较上年同期高3ppt;新增社融5.38万亿人民币,较去年同期增加7079亿人民币[1];新增人民币贷款3.89万亿,同比多增7497亿,超过市场预期的3.09亿。短期和中长期贷款增速同步上升,企业中长期贷款增速维持高位,主要由于准财政支持基建投资和制造业投资;居民短期贷款和中长期贷款恢复明显,内生信贷需求或逐步开始从低点恢复。[2]

图表:3月金融数据再度超出市场预期

2)中国3月进出口同比改善,超过市场预期。以美元计价,3月中国外贸进出口总值5430亿美元,同比增长7.4%,其中出口3156亿美元,同比增长14.8%(1-2月为同比下降6.8%);进口2274亿美元,同比下降1.4%(1-2月为同比下降10.2%)。3月出口改善超过预期,除去基数效应,主要受到海外需求韧性和前期积压订单集中释放的影响。进口同步修复,显示疫情影响在3月加速消退。

3)中国3月CPI和PPI数据同比增速回落。中国3月CPI同比上涨0.7%,低于预期和前值的1.0%;环比下降0.3%,降幅较上月收窄0.2ppt。3月PPI同比下降2.5%,降幅较上月扩大1.1ppt,环比持平。3月国民经济复苏,消费市场供应充足,CPI环比下降。受国内经济加快恢复及上年同期石油、煤炭、钢材等行业基数较高影响,3月PPI环比持平,同比下降。[3]

图表:国内通胀水平仍然较为温和

4)美国3月CPI增速持续放缓。美国3月CPI同比上升5.0%,环比上升0.1%,均低于市场预期。3月核心CPI同比升幅由2月的5.5%加速至5.6%,环比上行0.4%,与市场预期一致。3月PPI同比上行2.8%,环比下降0.5%,低于市场预期。3月零售销售总额同比增长2.94%,环比下降0.99%,其中核心零售总额环比下行0.84%。美国3月通胀数据在非农数据劳动参与率上升、近期经济数据下滑背景下,给市场更多通胀降温信号。我们认为未来基数走高,通胀或将维持快速下行态势。

5)美联储公布3月会议纪要。纪要指出,鉴于对近期银行业危机潜在经济影响的评估,美国经济或在今年晚些时候出现轻微衰退,随后两年将出现复苏。与会者一致认为,美国银行业体系仍有一定弹性,但可能导致居民和企业信贷条件收紧,并对经济活动造成压力,但影响程度不确定,需要继续高度关注通胀风险。一些与会者指出,在通胀明显走向2%的下行道路前,美联储或仍应保持一定紧缩节奏。[4]

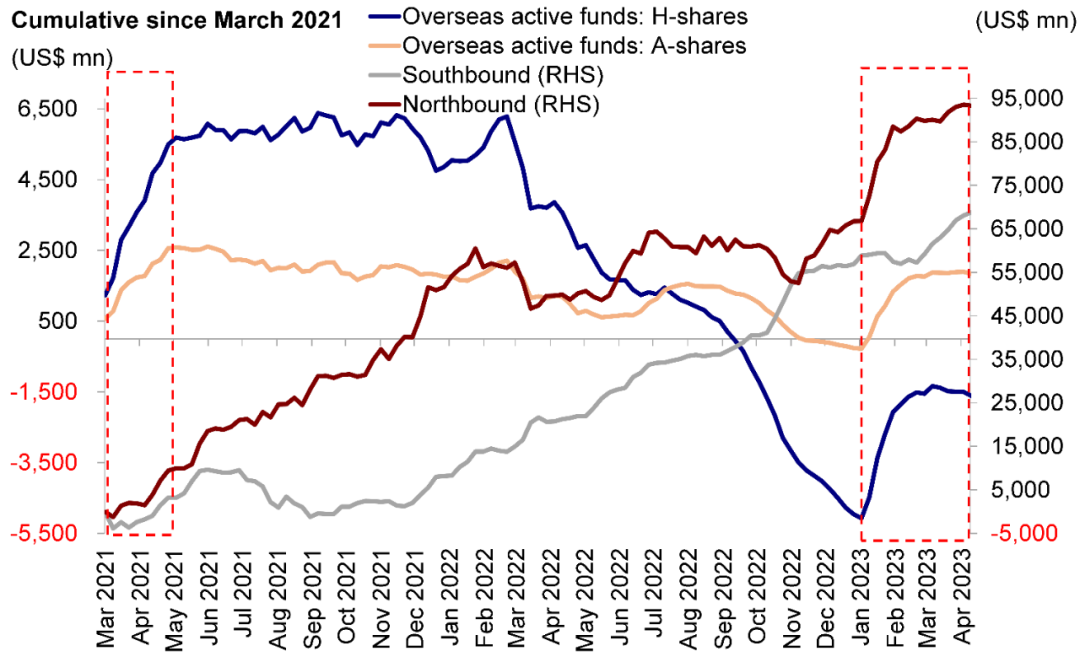

5)流动性:南向资金整体流入势头持续强劲,海外资金上周再度流出。来自EPFR的数据显示,上周海外主动型基金中共计1.5亿美元的资金流出海外中资股市场(包括港股与中概股)。与此同时,中国内地投资者上周通过港股通买入了超过63.8亿港元的港股。

图表:海外主动基金上周再度小幅流出海外中资股市场

投资建议

虽然港股市场短期可能出现波动,但在市场下行保护空间相对充裕、尾部风险大体消除以及后续可能出台更多利好性政策等因素支持下,我们认为市场仍然存在结构性机会。配置策略上,我们建议投资者采取哑铃型配置策略,关注高分红潜力的国企(分红现金流)以及盈利好的优质成长板块(经营性现金流,如互联网、以及软件与硬件板块)。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”