热门资讯> 正文

美国一大坏消息被忽视?美联储恐怕加不动息了

2023-04-10 23:35

美国消费者2月份继续举债,但借款速度明显放缓,这是经济可能走向衰退的另一个迹象。

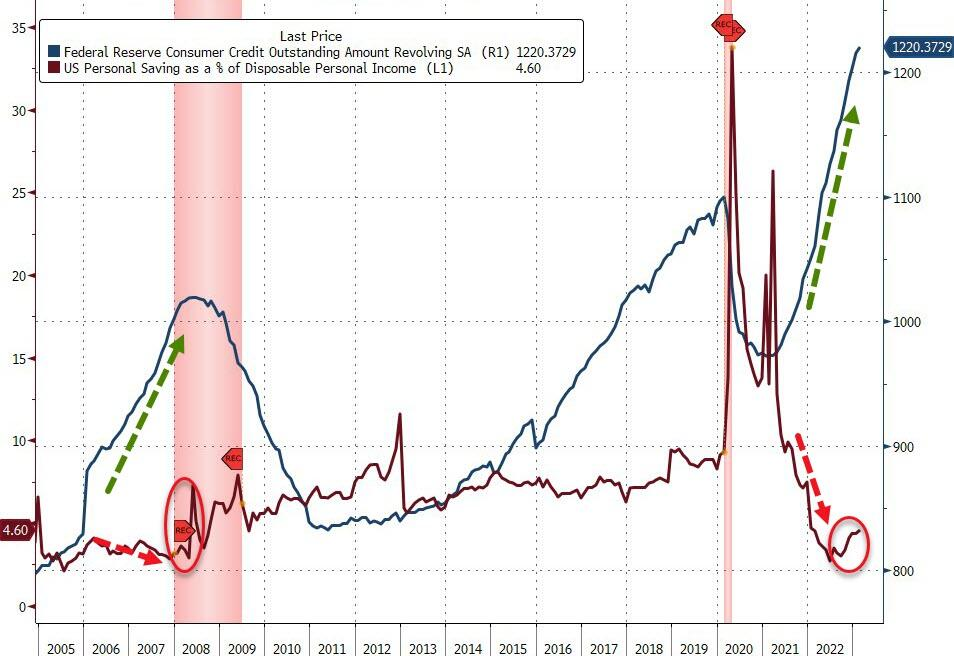

美联储最新数据显示,2月份消费者债务总额增加了153亿美元,较上年同期增长3.8%。相比之下,1月份的增长数据向上修正至195亿美元。现在美国人的消费债务已经达到了创纪录的4.82万亿美元。

美联储的消费者债务数据包括信用卡债务、学生贷款和汽车贷款,但不包括抵押贷款债务。如果算上抵押贷款,美国家庭背负的债务超过16.9万亿美元。2022年第四季度,美国家庭债务创下了20年来的最大增幅。

2月份信用卡债务的增长速度大大放缓,与零售销售额下降趋势相一致。燃料和能源价格的下降让消费者松了一口气,尽管价格通胀仍然居高不下。正如《福布斯》2月份报道的那样,当月的零售额显示出“消费者倾向于减少支出”,借款数据证实了这一点。

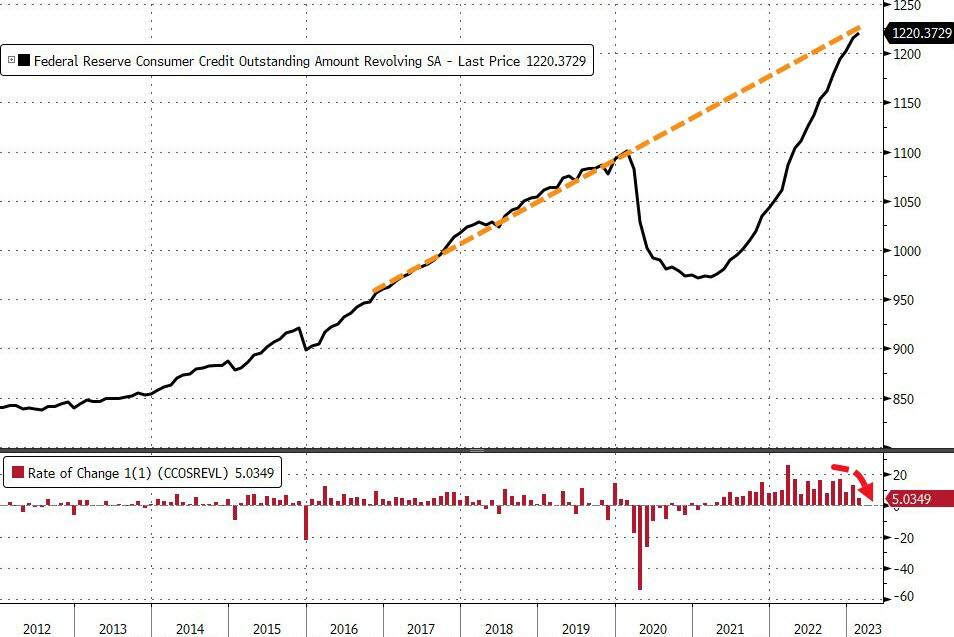

2月份主要反映信用卡借款的循环债务增加了50亿美元,增速为3.8%。按绝对值计算,这是自2021年4月以来循环信贷的最小增幅。但是,尽管美国为了应对迅速上涨的物价而不断加息,信用卡借款仍略高于疫情前的平均水平。

从增速来看,在疫情之前,2019年的年增长率为3.6%。很明显,美国人仍然严重依赖信用卡来维持生计。外媒表示:

“尽管如此,许多美国人仍在依靠信用卡来跟上不断上涨的物价。美国统计局3月初的一项调查显示,大约三分之一的美国人称,他们使用了信用卡或贷款来满足他们的消费需求。”

美国人现在的循环债务达到创纪录的1.22万亿美元。更大的问题是债务和利率同时上升的双重打击。

信用卡平均利率超过了几个月前17.87%的历史最高水平,目前的平均年利率高达20.11%。外媒在提到利率上升对负债消费者的影响时表示:

“银行利率数据显示,如果以19.2%的年利率偿还最低还款额,一个人需要16年的时间才能还清目前平均5474美元的信用卡债务。在这种情况下,他们单是利息支出就达到7365美元。”

由于CPI仍然更接近去年的高点而非美联储2%的目标,美联储仍需要提高利率来遏制价格通胀。但是考虑到除了消费者之外,政府和企业也债台高筑,这(继续加息)将是一件困难的事情。正如经济学家拉卡列(Daniel Lacalle)所言,不断上升的利率正与“债务之墙”发生碰撞。

人们正为支付账单而挣扎。根据穆迪分析对Equifax数据的分析,近2500万人拖欠信用卡、汽车贷款或个人贷款,这是自2009年以来最严重的拖欠率。

过去3个月,非循环信贷的增长出现了滑坡。这些债务包括汽车贷款、学生贷款和其他大额项目的借款。

2月份非循环信贷仅增长103亿美元,增速为3.4%,这一增幅虽然高于去年12月的1.7%和今年1月的2.2%,但仍低于近年来5%的平均增幅。

非循环信贷的暴跌表明,消费者已经削减了在大件商品上的支出。这可能表明,在高利率的重压下,美国经济正在放缓。

SchiffGold的执行编辑Michael Maharrey表示,现在其信用卡债务也出现了类似的放缓,这是否表明美国人正接近穷途末路?

美国经济依赖于消费者的消费,随着物价通胀在经济中肆虐,他们需要依靠信用卡来维持生计。但价格仍在上涨,以至于许多人正逼近其借贷上限。

那么,当消费者刷爆信用卡时会发生什么呢?他们如何维持生计?它将如何影响一个依靠借贷和支出蹒跚前行的经济体?美联储如何在不戳破巨大债务泡沫的情况下抑制物价通胀?

Maharrey称,主流专家和政策分析人士似乎并没有问这些问题,或许他们应该这么做。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!