热门资讯> 正文

瑞昌国际递表港交所,依赖前五大客户,毛利率波动下滑

2023-04-07 14:49

据港交所文件,近期,瑞昌国际控股有限公司(以下简称“瑞昌国际”)向港交所提交上市申请书,独家保荐人为第一上海。

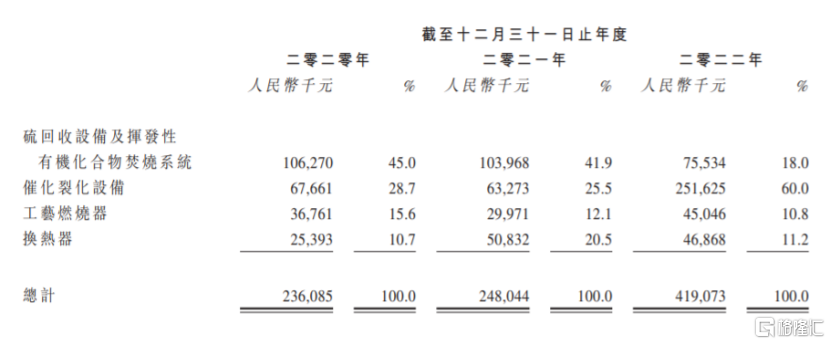

瑞昌国际是一家石油炼制及石化设备制造商。公司产品根据客户的规格及要求定制,分为硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器、换热器四个产品类别。

其中,报告期内,催化裂化设备的营收占比大幅提升,而硫回收设备及挥发性有机化合物焚烧设备的营收占比大幅下滑。

按产品线划分的收益明细,图片来源:招股书

我国炼油及石化设备市场较为分散,2021年石油及石化工程设备制造商在4万家以上,行业竞争激烈。据弗若斯特沙利文报告,按收益计算,2021年公司是中国石油炼制及石化运营的第五大催化裂化设备制造商,市场份额约为1.8%;同时也是中国石油炼制及石化运营的第二大硫回收设备及挥发性有机化合物设备制造商,市场份额约为4.7%。

招股书显示,瑞昌国际的控股股东为陆波、陆晓静二人。发行前,陆波通过Riches Development、One Ideal Limited及Now Wealth Limited持股43.78%,陆波的姐姐陆晓静通过Richen Development、Lady Jing Limited及LXJ Limited持股43.78%。

本次申请上市,公司拟募集资金用于增加产能及能力及扩充营运规模、增强公司设计与研发能力、一般营运资金。其中包括兴建硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备的生产车间和配套设施。

值得注意的是,公司在河南洛阳的两处生产设备(一个负责生产硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备;另一个负责生产工艺燃烧器、换热器)的使用率分别约82.1%及51.7%,可见现有设备使用率并未完全饱和。

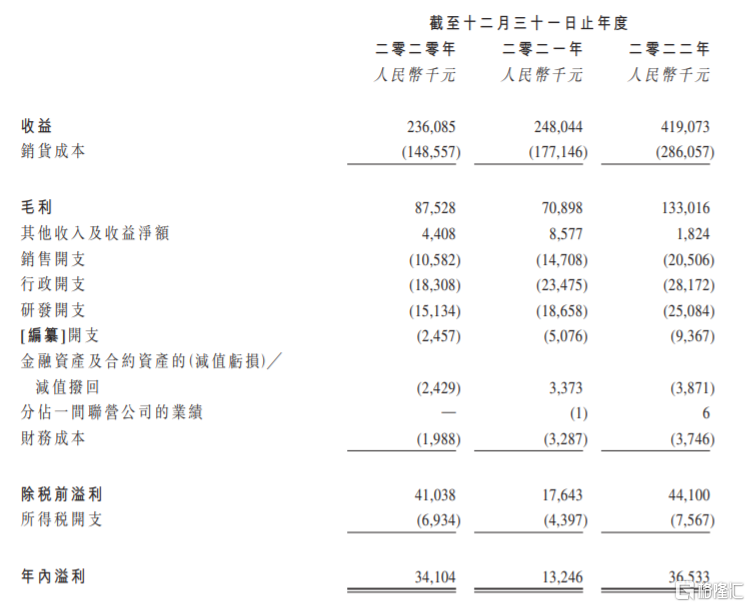

业绩方面,2020年至2022财年,公司的收益分别约2.36亿元、2.48亿元、4.19亿元,年内溢利分别为3410.4万元、1324.6万元、3653.3万元,尽管收入呈增长趋势,但年内溢利存在较大波动。

经营业绩概要,图片来源:招股书

2020年至2022财年,瑞昌国际的毛利率分别为37.1%、28.6%、31.7%,呈波动下滑趋势,其中公司2021年毛利率下滑主要受销售换热器、硫回收设备及挥发性有机化合物焚烧设备毛利率下降影响。

报告期内,公司来自前五大客户的收益分别约1.11亿元、1.16亿元、3.18亿元,分别占总收益的47.1%、46.9%及76.1%,其中来自最大客户的收益分别占总收益约12.6%、20.8%及60.6%,存在一定依赖。一旦公司与主要客户之间的合作关系发生变化,可能会影响公司经营业绩。

此外,2020年至2022年,公司的贸易应收款项总额中分别约49.6%、48.5%及78.6%由五大客户所欠,存在信贷集中风险。

瑞昌国际主要以合约为基础提供石油炼制及石化设备,且提供给客户的设备平均可使用年限在10年至20年左右,公司一般经过竞争性的招标或报价程序才能获得新合约,未来如果公司无法获得足够多的新合约,可能会影响公司业绩。

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?