热门资讯> 正文

四年累亏19亿元,百奥赛图-B该如何“出圈”?

2023-04-07 05:30

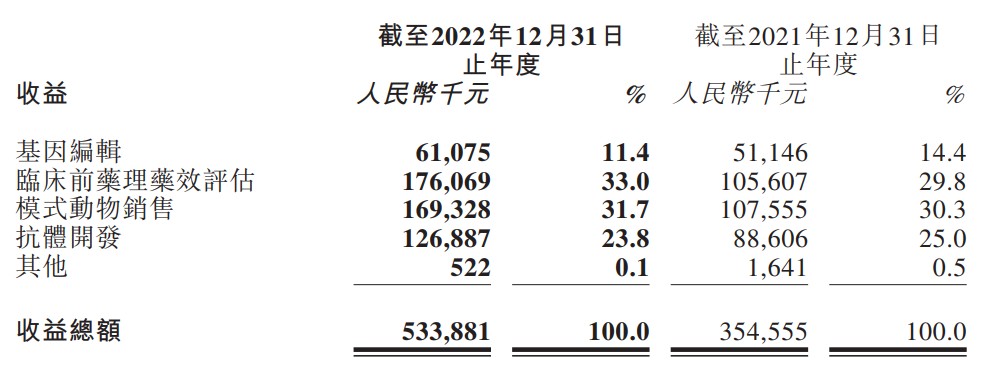

据财报数据显示,2022年公司实现营收5.34亿元,同比增长50.6%;年内亏损为6.02亿元,亏损额同比增长10.4%;归母净亏损为年内亏损6.02亿元,亏损额同比增长10.3%。

虽然,在新冠疫情的反复侵袭下,创新药在2022年步入冷静期已是行业共识,但百奥赛图进一步拉大亏损幅度显然也是市场意料之外的事。

与此同时,自2022年9月1日上市以来,百奥赛图在港股市场的反应也是不温不火的感觉——从盘面上来看,上市以来其股价累跌近5%,截至4月4日收盘,其股价报于25港元/股,低于发行价25.22港元/股,港股市值为27.695亿港元。

业绩和股价表现皆差强人意,百奥赛图该如何“出圈”?

营销费用逐年走高,四年亏损19亿元

据悉,百奥赛图的生物资产主要指繁殖用小鼠及销售用小鼠,库存数量及估计市场单价的大幅上升或下降会导致生物资产公允价值大幅上升或下降。报告期内,该公司的生物资产公允价值变动净额由2021年底的980万元减少60.2%至2022年底的390万元,主要源于

人源化小鼠库存数量增加约1,000只,而2021年人源化小鼠数量增加约7,600只。可见库存的大幅上升,一定程度上还是削弱了公司的经营能力。

此外,深究这一份财报之下,百奥赛图也依然摆脱不了“烧钱式营销”的命运。

据财报数据披露,2022年,该公司营销费用继续上涨,公司销售及营销开支约为5020万元,同比增加19.5%,该增加主要是由于薪金增加,与报告期内收入增长基本一致。同期,该公司的行政开支则为2643万元,同比增长40%,主要是由于薪金增加导致员工成本增加及上市开支计入综合损益表。

不断扩大的烧钱式营销,也促使百奥赛图的亏损额度越来越高——2019年、2020年、2021,该公司年内亏损分别为3.06亿元、4.77亿元、5.45亿元。若再加上2022年6.02亿元的年内亏损,四年间该公司亏损高达19.3亿元。

行业大有可为,商业模式有待跑通

更进一步来看,百奥赛图目前已经手握11项候选药物组成的精选抗体药物产品管线,包括六项临床阶段候选药物及五项临床前阶段候选药物。

具体而言,该公司的产品管线包括针对新型靶点的候选药物或差异化疗效或安全性经临床研究验证的候选药物。核心产品包括:YH003,一种靶向CD40(在抗原递呈细胞上发现的共刺激蛋白)的人源化IgG2激动性单克隆抗体;及YH001,一种人源化抗CTLA-4IgG1单克隆抗体。

与此同时,百奥赛图旗下产品管线所处的赛道也是“大有可为”,成长性较为可观的。

然而,即便百奥赛图所处的赛道都是大有可为的赛道,但“竞争力不够强悍”及“商业化之路有待验证”等弊病依然是投资者心中挥之不去的阴霾。

除此之外,截至2022年12月31日止年度及直至本公告可行日期,该公司并无于市场上商业化任何核心产品。

而鉴于产品核心竞争优势不够强悍,技术“护城河”不够深厚,百奥赛图也不断加大公司的研发投入——据财报数据显示,2020年、2021年和2022年,该公司的分别为2.76亿元、5.58亿元及6.99亿元,三年累计约15.33亿元。

不过,由于创新药行业研发始终是一项投入力度大、回报周期长的事情,巨额的研发投入之下,势必也让该公司面临较大的资金压力,业务前景潜在发展风险不容小觑。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!