热门资讯> 正文

为什么在营收增速新低之际推荐银行股?

2023-04-04 06:19

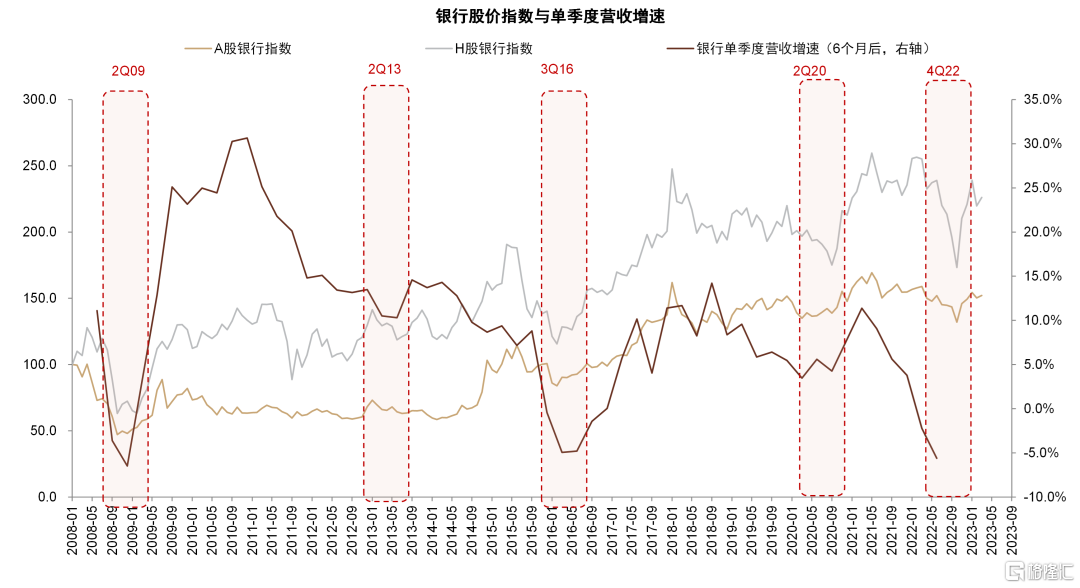

4Q22上市银行单季度营收创2009年四季度以来最低增速,但我们观察到营收是股价的滞后指标而非领先指标,历史上银行单季度营收增速见底回升前6个月一般银行股价见底,并且存在50%以上的上涨机会。向前看,国债利率等领先指标显示下半年息差降幅有望收窄,我们预计3Q23-4Q23单季度营收增速见底,中长期贷款增速代表的稳增长措施落地也有望改善资产质量。近期高股息、低估值的国有大行迎来重估机会,3-6个月维度我们推荐布局优质头部银行。

理由

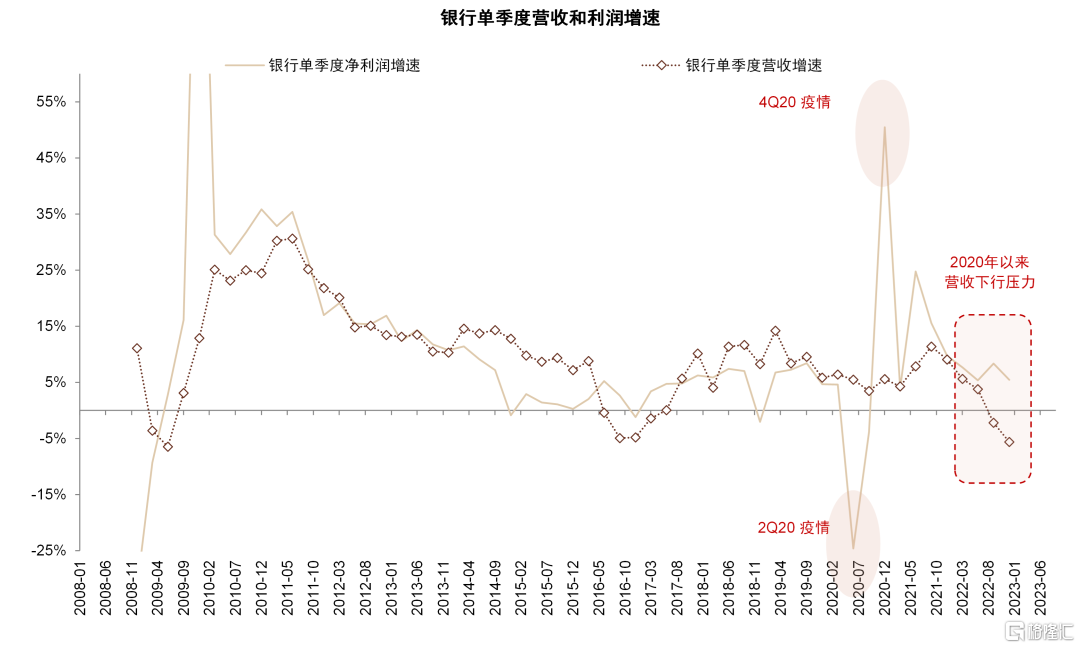

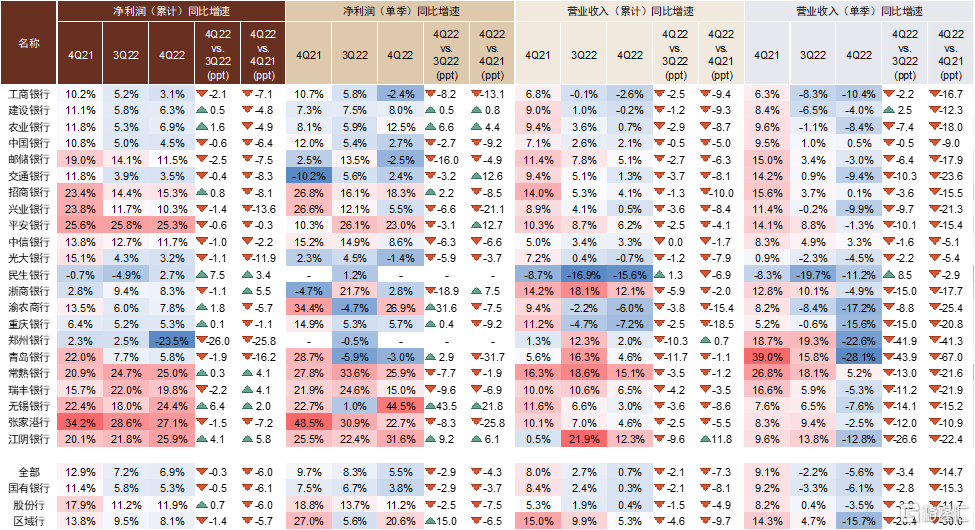

利润符合预期,营收低于预期。A股41家上市银行中22家公布2022年年报,包括全部国有大行、大部分股份行以及9家小型区域行,样本在大行和股份行中具有代表性。我们注意到尽管2022年经济环境充满挑战,银行净利润同比增速仍录得6.9%的稳健水平(2022年前三季度为7.2%),具有较强韧性,符合我们预期。但营收增长出现明显压力,2022年仅为0.7%,相比2021年的8.0%下滑7.3ppt,低于我们预期。其中,4Q22单季度营收同比增速仅为-5.6%,相比3Q22的-2.2%进一步下滑,创2009年下半年以来最低增速。具体而言:

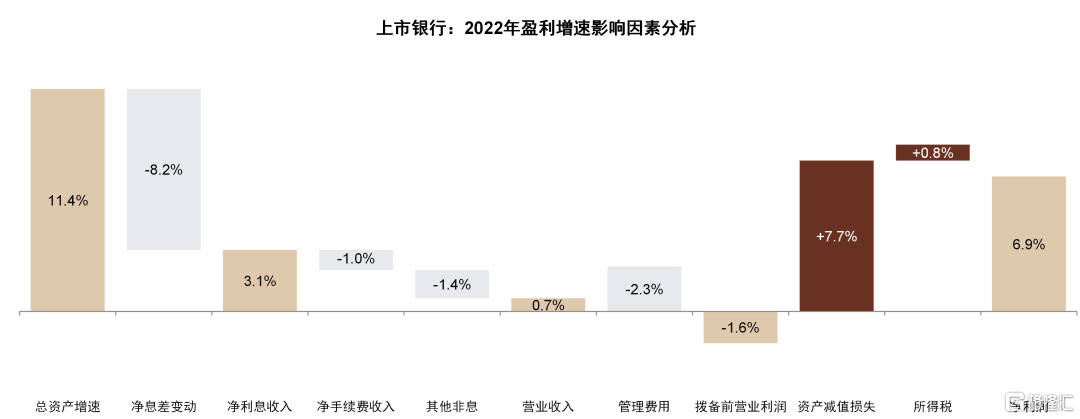

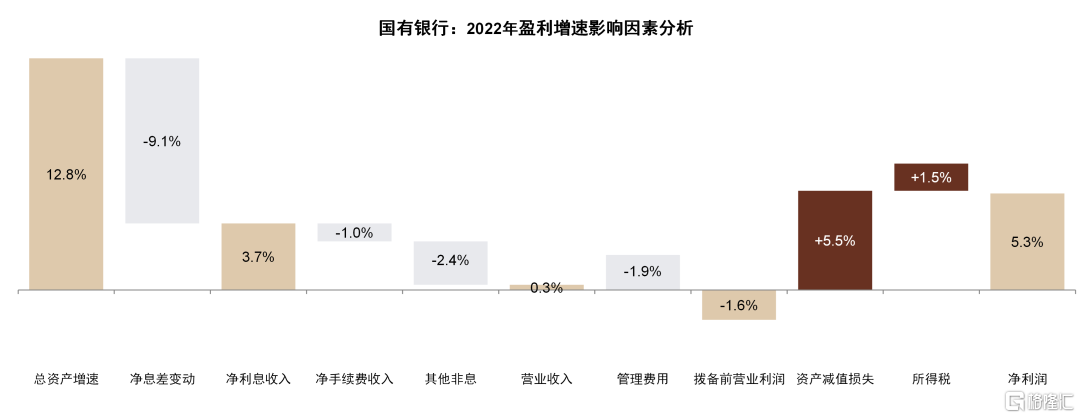

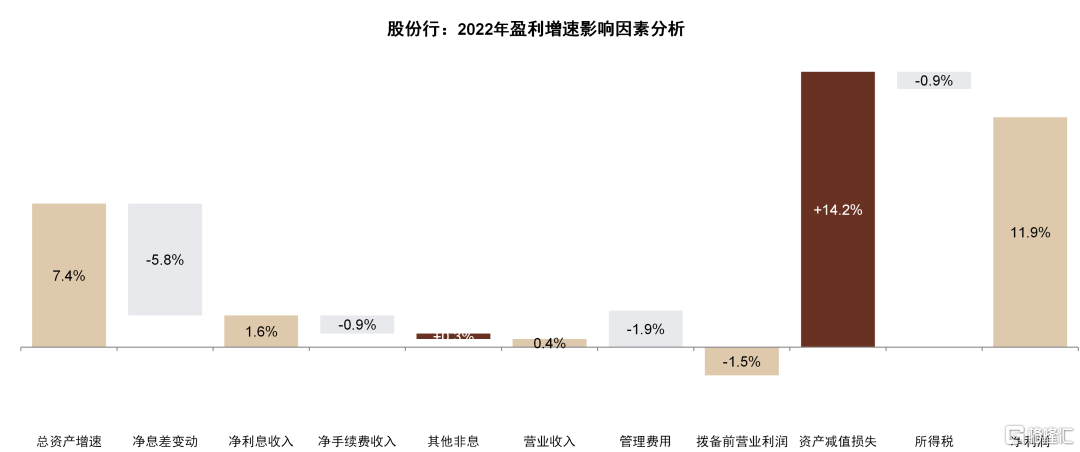

1. 净利润:2022年全年净利润同比增速6.9%,相比前三季度的7.2%小幅下行0.3ppt,相比2021年的12.9%下行6.0ppt;考虑到2021年的高基数,2020-2021年净利润复合增速6.7%,2022年净利润增速较为稳健。其中,国有大行和股份行全年净利润同比增速分别为5.3%和11.9%,平安银行和常熟、无锡等江浙区域行同比增速超过20%。

2. 营业收入:2022年全年营收同比增速0.7%,相比前三季度的2.7%进一步下行2.0ppt,相比2021年的8.0%下行7.3ppt;2020-2021年营收复合增速6.7%,2022年营收增速明显低于近年平均水平。其中,国有大行和股份行全年增速分别为0.3%和0.4%,部分银行出现负增长,仅浙商、常熟、江阴增速高于10%。4Q22单季度行业营收同比下降5.6%,为2009年下半年以来最低水平。

3. 贷款:2022年贷款余额同比增速11.6%,与2021年的11.5%基本持平,其中国有大行和股份行增速12.7%/8.0%,国有大行明显高于股份行主要由于大行通过信贷稳增长,而股份行面临“资产荒”。

4. 存款:2022年存款余额同比增速12.3%,明显高于2021年的7.1%,为2013年以来最快增速,主要由于理财收益率波动回流存款(参见《居民“超额储蓄”之谜》[1])。

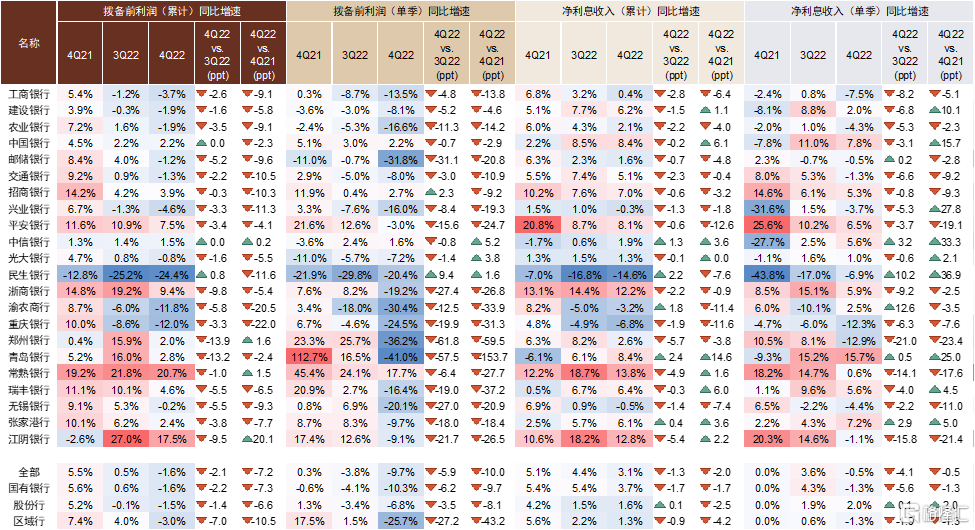

5. 净息差:2022年上市银行平均净息差2.08%,相比2021年下行11bps;考虑到数据可得性,我们估算的模拟净息差(累计)2022年四个季度收窄幅度分别为6、9、5、3bps,仍在持续下行,主要由于信贷需求较弱的环境下贷款利率下行,而存款定期化环境下成本保持刚性。

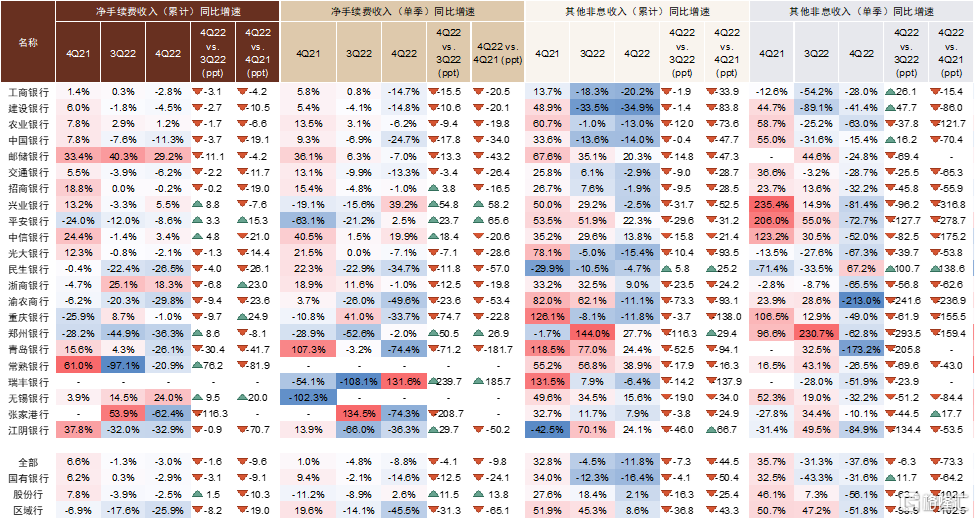

6. 手续费收入:2022年手续费收入同比下降3.0%,相比2021年的+6.6%下降9.6ppt,为2018年以来最差增速;相比前三季度的-1.3%进一步下行1.6ppt,主要由于理财净值化环境下相关收入减少、以及资本市场低迷导致代销收入增长放缓。

7. 其他非息收入:2022年其他非息收入同比下降11.8%,相比2021年的+32.8%大幅下降44.5ppt,为2017年以来最差增速;相比前三季度的-4.5%进一步下行7.3ppt,主要由于债市和股市波动。

8. 信用成本:2022年信用成本1.20%,相比2021年的1.50%下降29bps,相比前三季度的1.33%下降12bps,为2014年以来最低水平,主要由于拨备水平较为充裕。

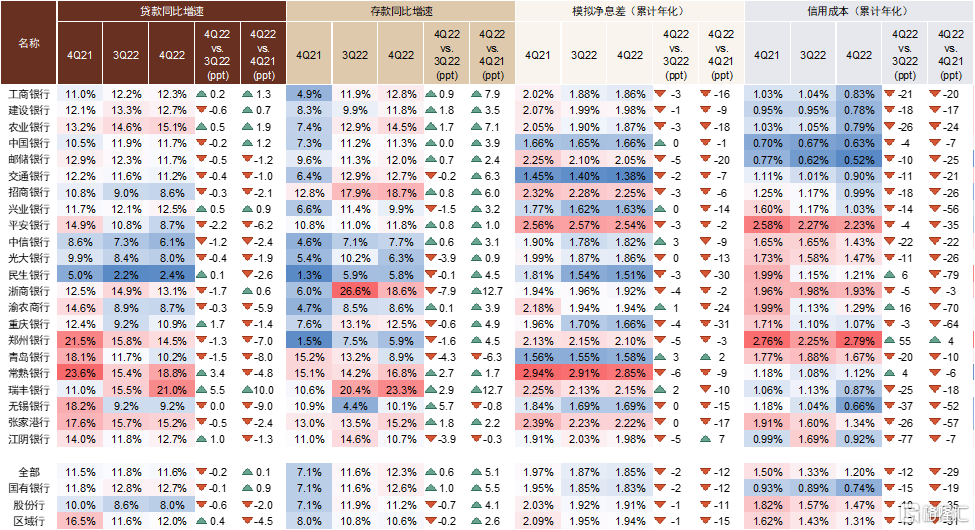

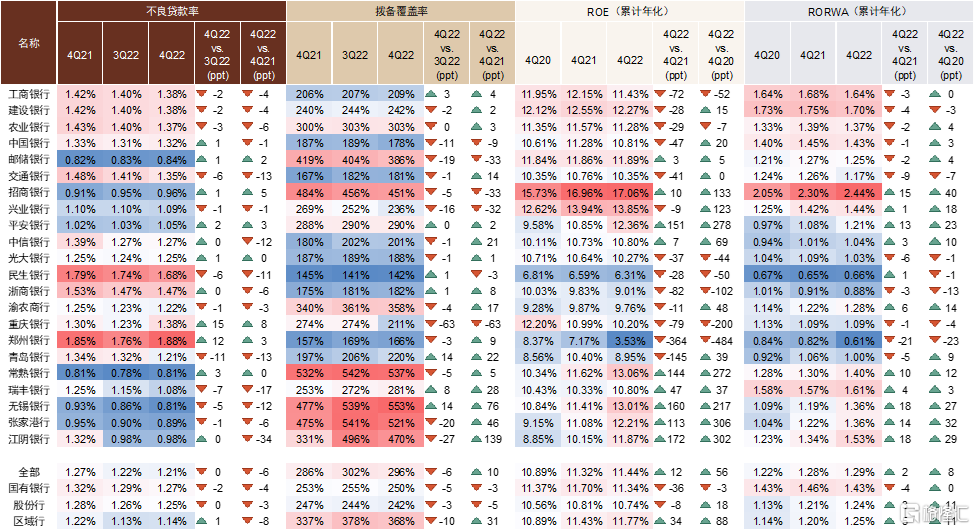

9. 不良率:2022年不良率1.21%,相比2021年的1.27%下降6bps,与三季度的1.22%基本持平;4Q22不良贷款余额同比增速8.6%,相比3Q22的5.6%继续上升。

10. 拨备覆盖率:2022年拨备覆盖率296%,相比2021年的286%上升10ppt,相比前三季度的302%下降6ppt,自从2017年以来的长期上行后可能已经开始见顶回落。2022年4月国常会首次提到“降低大型银行拨备率”(参见《如何理解国常会关于银行的表述》[2]),我们认为旨在在营收增长承压的环境下保持稳定的利润增长和资本补充。

11. ROE:上市银行2022年平均ROE11.44%,相比2021年上行12bps,但银行间较为分化,国有大行和股份行分别下降36bps和8bps,而部分江浙区域行得益于较快的利润增长ROE同比上行40-200bps。招商、平安、兴业、邮储、中信ROE也同比上行。

为什么在营收增速新低之际推荐银行股?尽管2022年业绩披露显示出多方面的银行经营压力,但我们观察到营收增速是银行股的滞后而非领先指标,历史上股价见底领先单季度营收同比增速6个月,例如2009年、2014年、2017年、2020年下半年营收增速见底都伴随龙头银行50%的上涨幅度。向前看,我们预计3Q23-4Q23单季度营收增速有望下半年见底,资产质量也有望改善,推荐当前布局银行股。具体逻辑如下:

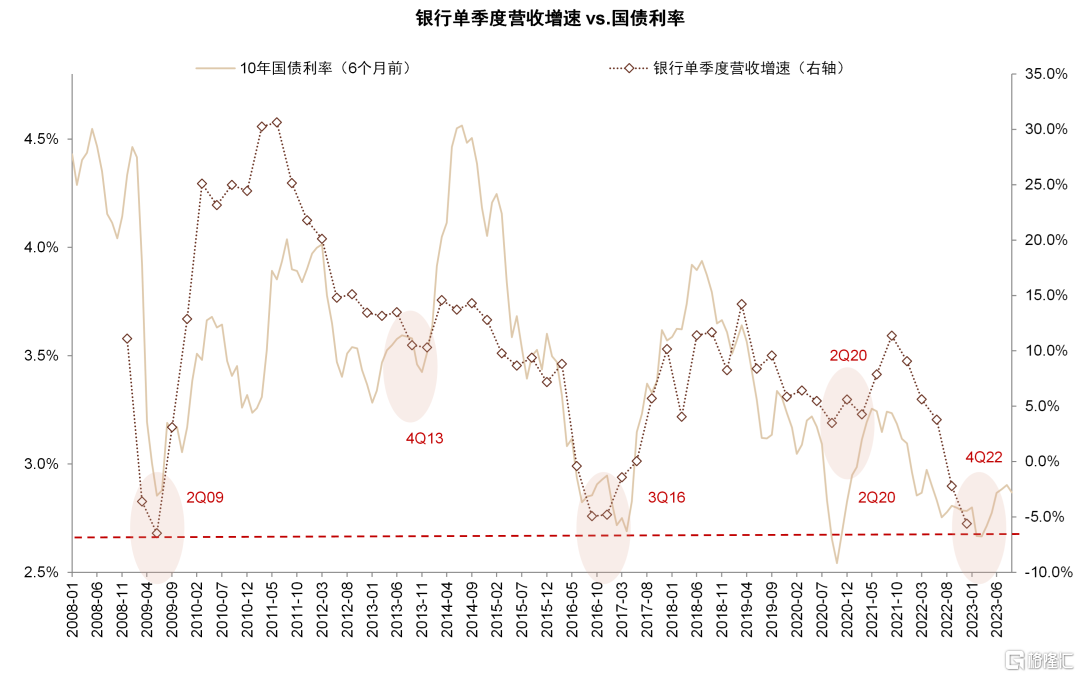

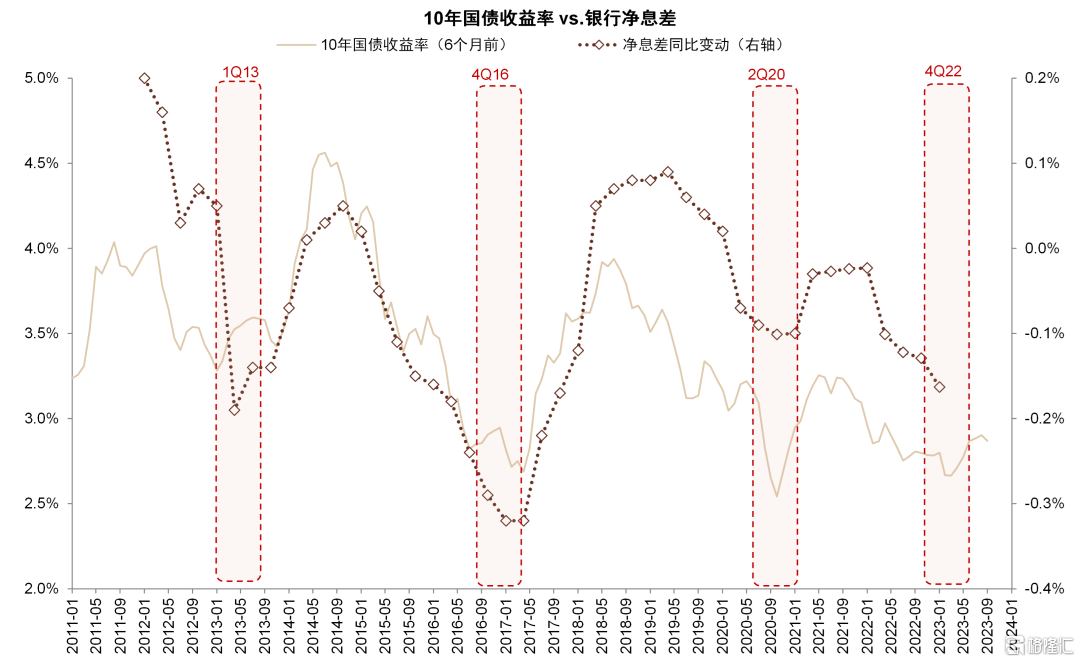

1. 下半年净息差下行幅度趋缓。我们观察到10年国债收益率一般领先银行净息差同比变动和银行营收增速2个季度,4Q22以来国债利率触底预示3Q23息差和营收增速有望边际改善。1Q23贷款重定价仍对息差有10-20bp的下行压力,但我们预计下半年随着贷款需求好转、存款活期化增加,净息差同比变动幅度降收窄,对营收拖累减少,2Q23-3Q23单季度营收同比增速有望转正。

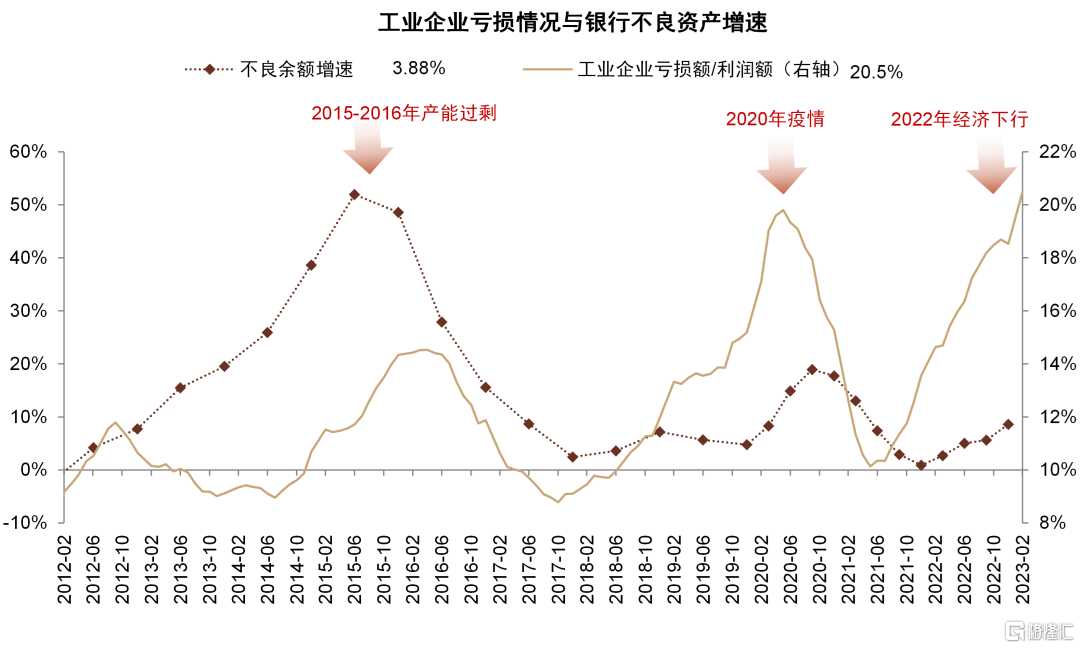

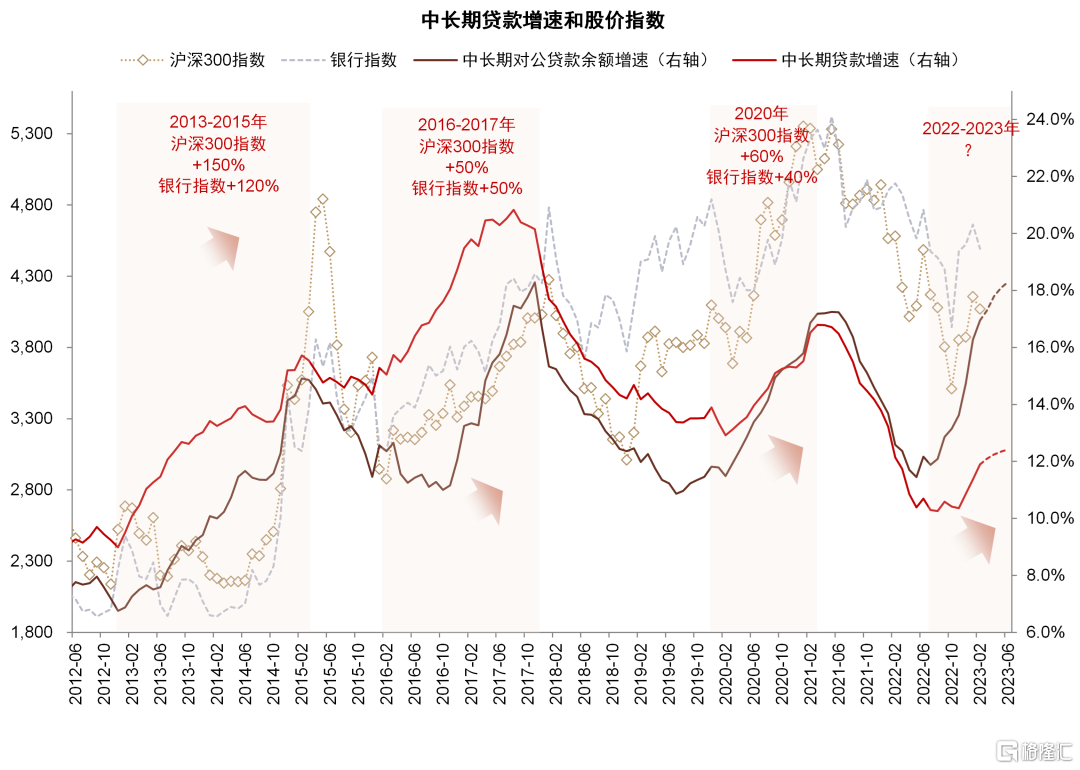

2. 稳增长落地,资产质量改善。包括居民贷款的全部中长期贷款(而非企业中长期贷款)是银行股价的领先指标,我们观察到2022年12月以来该指标已见底回升,预示稳增长的资金支持逐渐落地。我们预计今年下半年随着基建投资形成实物工作量、保交楼攻坚推进、房地产市场回暖,银行不良生成率领先指标(如工业企业亏损情况)有望出现拐点。

选股方面,当前高股息、低估值的国有大行有望继续迎来“中国特色估值体系”下的重估机会,3-6个月的时间维度我们推荐逢低布局优质头部银行。全年来看,随着经济复苏可见性增强,下半年优质白马股相比于国有大行的溢价有望重新回升。

风险:经济增长低于预期,净息差下行超预期,资产质量恶化。

图表:10年国债收益率一般领先银行营收增速2个季度见底

图表:10年国债收益率一般领先银行净息差变动2个季度

图表:2008年以来四次银行营收增速见底后市场都迎来上涨行情

图表:2022年下半年以来银行营收面临明显下行压力,而净利润增速保持稳健

图表:工业企业亏损一般领先不良贷款增速2-3个季度

注:不良余额增速截至2022年12月末,工业企业亏损额/利润额截至2023年2月末

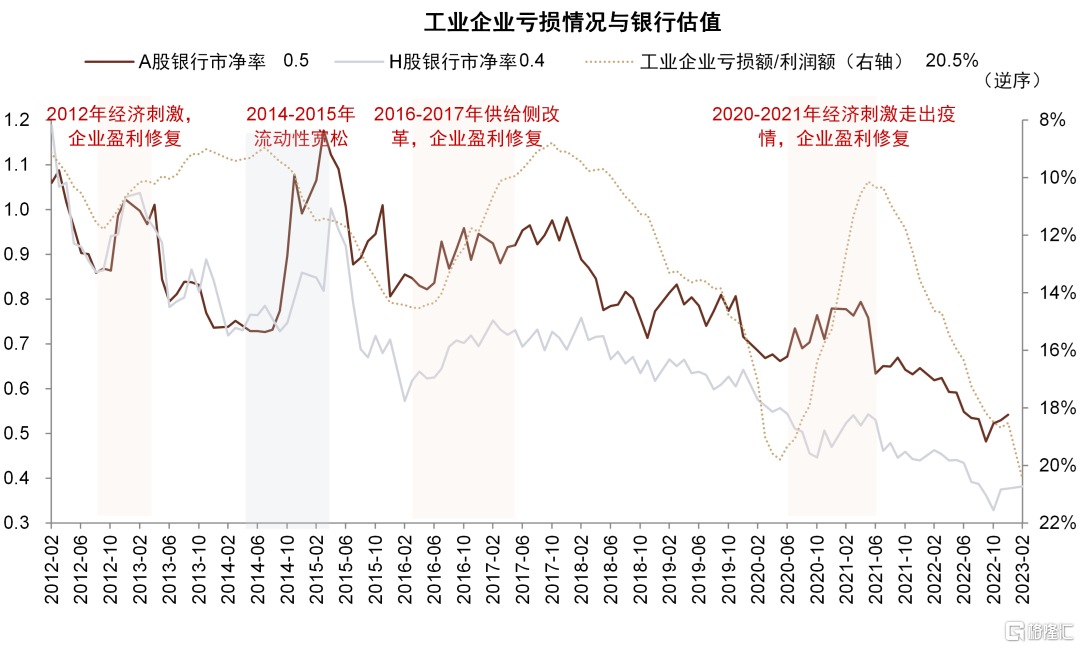

图表:银行股估值扩张一般伴随工业亏损减少、资产质量改善

注:A股银行市净率截至2022年2月末,H股银行市净率截至2022年2月末,工业企业亏损额/利润额截至2023年2月末

图表:包括居民贷款的全部中长期贷款(而非企业中长期贷款)是银行股价的领先指标

图表:上市银行2022年盈利增长贡献拆分

图表:上市银行2022年盈利增长贡献拆分:全部银行

图表:上市银行2022年盈利增长贡献拆分:国有银行

图表:上市银行2022年盈利增长贡献拆分:股份制银行

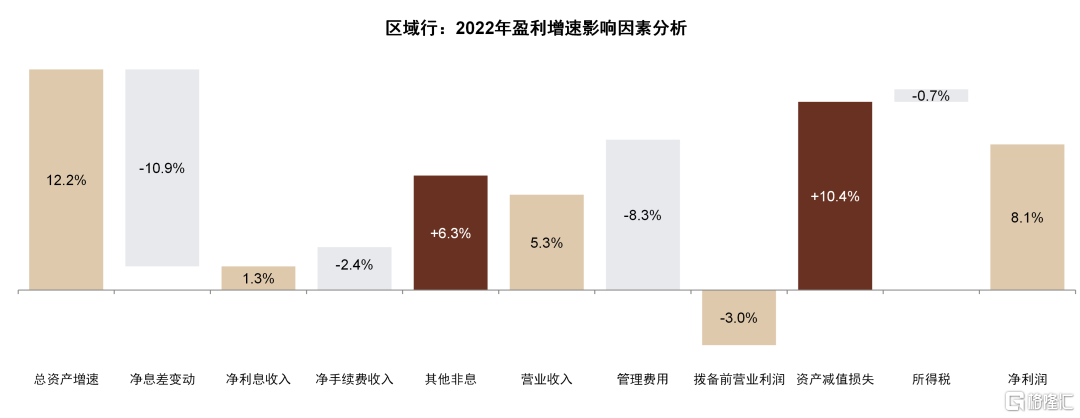

图表:上市银行2022年盈利增长贡献拆分:区域银行

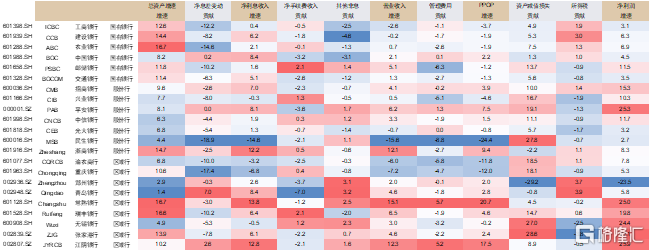

图表:上市银行2022年4季度主要经营指标汇总(1)

图表:上市银行2022年4季度主要经营指标汇总(2)

图表:上市银行2022年4季度主要经营指标汇总(3)

图表:上市银行2022年4季度主要经营指标汇总(4)

图表:上市银行2022年4季度主要经营指标汇总(5)

注:本文摘自中金公司2023年4月2日发布的《为什么在营收增速新低之际推荐银行股?——2022年银行业绩速览》

报告分析师:林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;许鸿明 SAC 执证编号:S0080121080063;张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055;严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177;侯德凯 SAC 执业证书编号:S0080121120094 SFC CE Ref:BTC909

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%