热门资讯> 正文

经济恢复的如何了?

2023-03-30 18:41

本文来自格隆汇专栏:国泰君安证券研究 作者: 方奕 张逸飞

摘要

下游消费景气分化;中游开工率多数下滑;上游资源品需求偏弱;人流物流景气回落。下游消费景气分化,新房成交面积周环比小幅回升,重点城市二手房销售显著回暖。生猪价格环比持平;乘用车需求依旧偏弱;中游地产链钢铁、水泥需求回落,浮法需求延续改善但降库斜率放缓。发电量环比回升但非电行业需求仍偏弱,制造业开工率多数下滑;企业商务活动需求边际好转,酒店入住率环比回升,国内执飞航班架次延续高位;上游动力煤价小幅下跌,工业金属价格反弹;居民出行活跃度、货运物流景气边际回落,集运、干散运价下滑。

下游消费:地产销售环比回升,乘用车需求整体偏弱。30大中城市商品房成交面积周环比小幅上升1.2%,二手房需求显著回暖,10大重点城市二手房成交面积环比增长14.3%,补偿性需求释放后,地产回暖的持续性仍有待观察;生猪平均价周环比持平,2月能繁母猪存栏环比下滑0.6%,产能延续去化但仍明显高于正常产能调控目标;03.01-03.26乘用车零售/批发销量环比2月同期下滑17%/19%,新能源车零售/批发销量环比2月同期变化+1%/-11%,需求依旧偏弱。

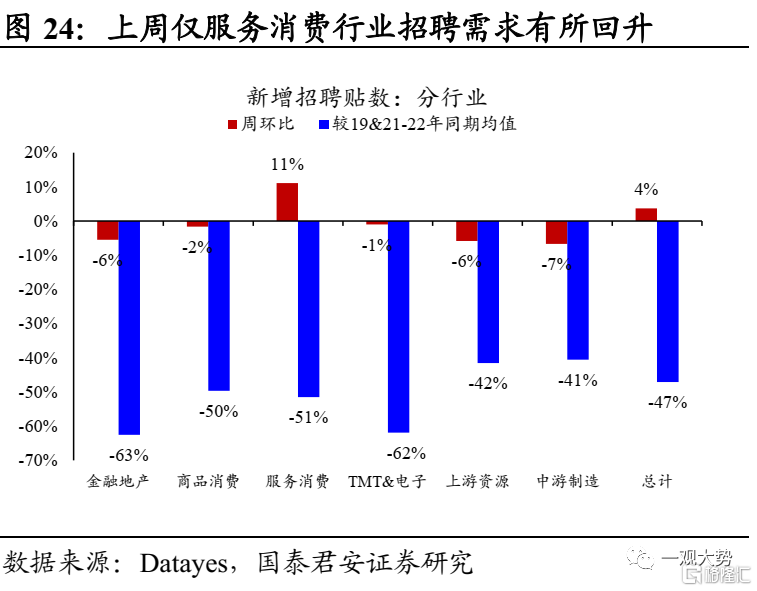

中游制造:钢材水泥需求回落,企业招聘延续低位。1)基建地产链:钢材、水泥需求回落价格下跌,螺纹钢表观消费量周环比下滑7.9%,全国水泥出货率周环比上升1.1%,均远不及往年同期;2)制造业:企业发电量环比/同比变化+13.6%/+9.9%,主因气温下降用电需求回升,非电企业需求仍偏弱;中游开工率多数下滑,全/半钢胎开工率周环比下滑0.1%/0.3%,PTA工厂/聚酯工厂/江浙织机开工率环比变化-1.3%/+0.4%/-0.3%;3)企业活动:上周全国酒店RevPAR/OCC/ADR恢复至19年农历同期的105%/98%/107%,入住率环比有所回升;国内航班执飞架次约为2019年同期的104%。企业新增招聘贴数约为19、21-22年同期均值的53%,招聘需求依旧偏弱。

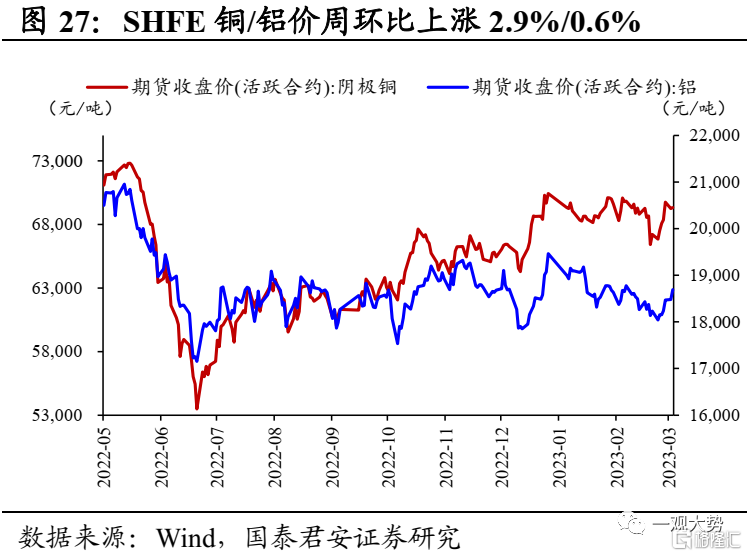

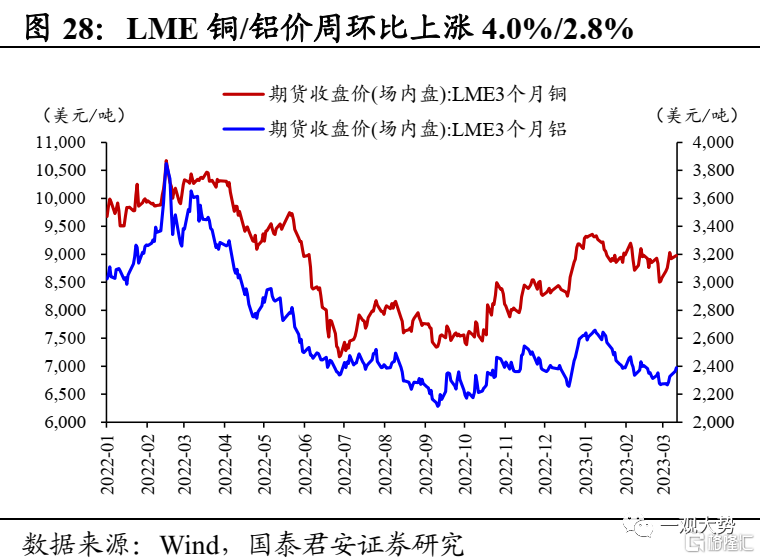

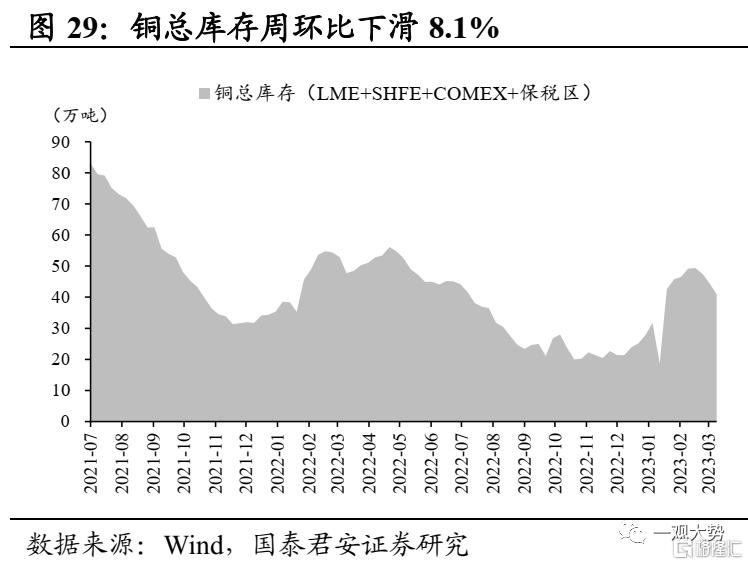

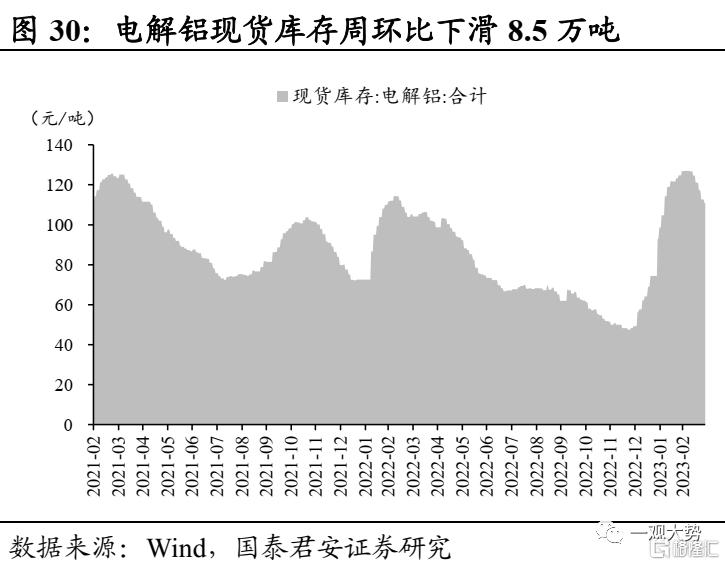

下游资源:动力煤价小幅下跌,工业金属价格反弹。秦皇岛Q5500动力煤价周环比小幅下跌1.8%,气温回升叠加电厂检修抑制下游需求,预计短期煤价延续震荡;SHFE铜/铝价周环比上涨2.9%/0.6%,需求端延续弱修复态势,海外金融风险缓释推动工业金属价格反弹。

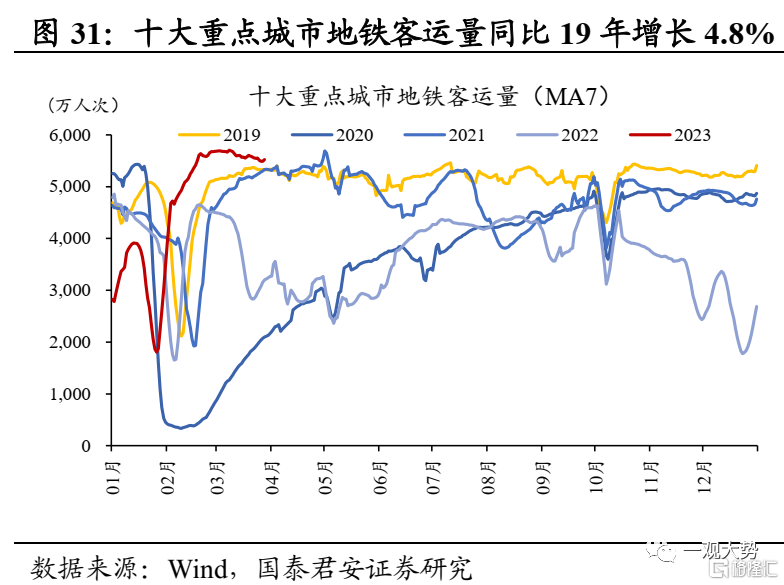

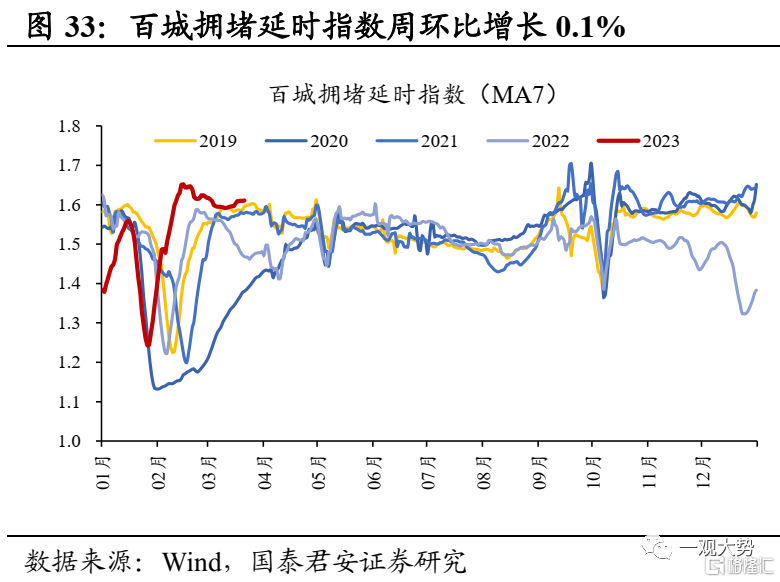

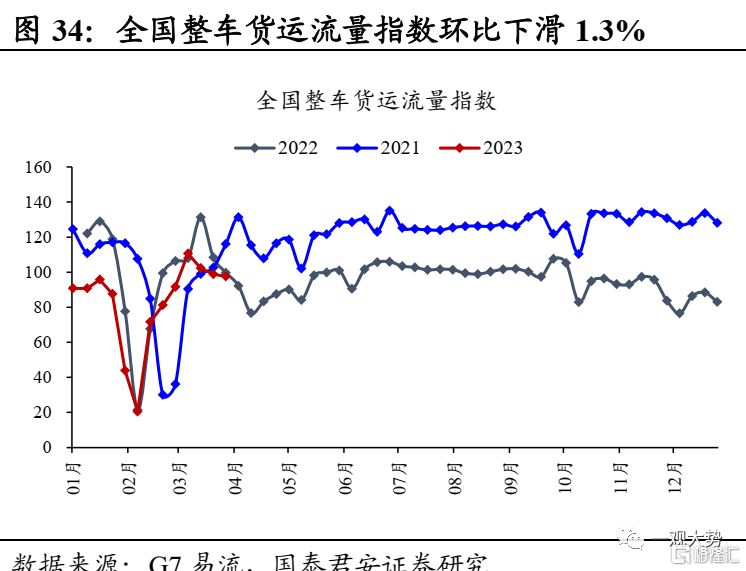

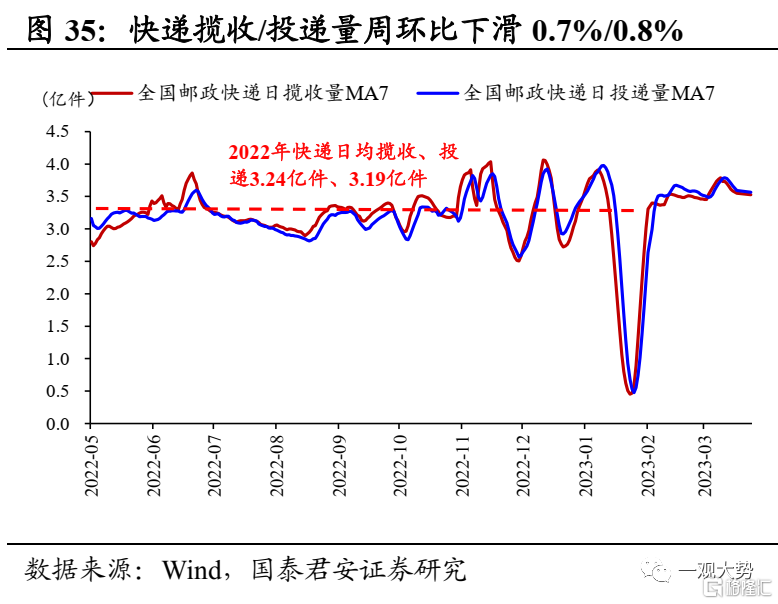

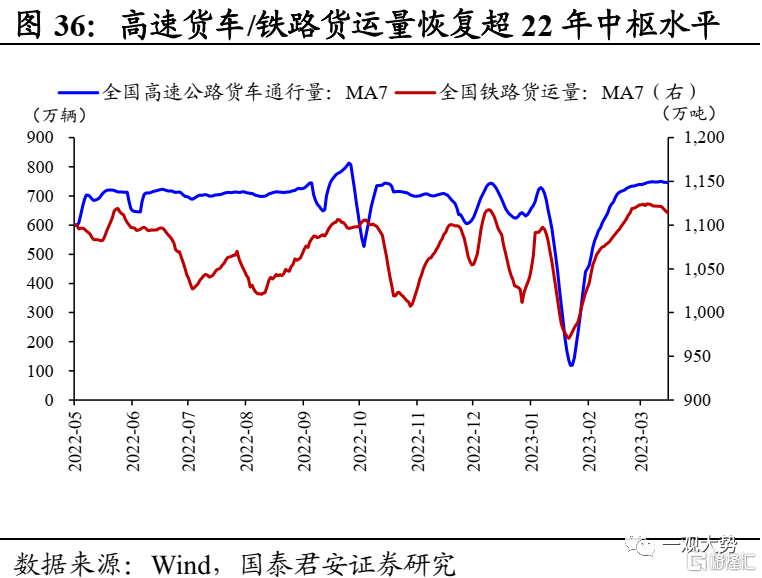

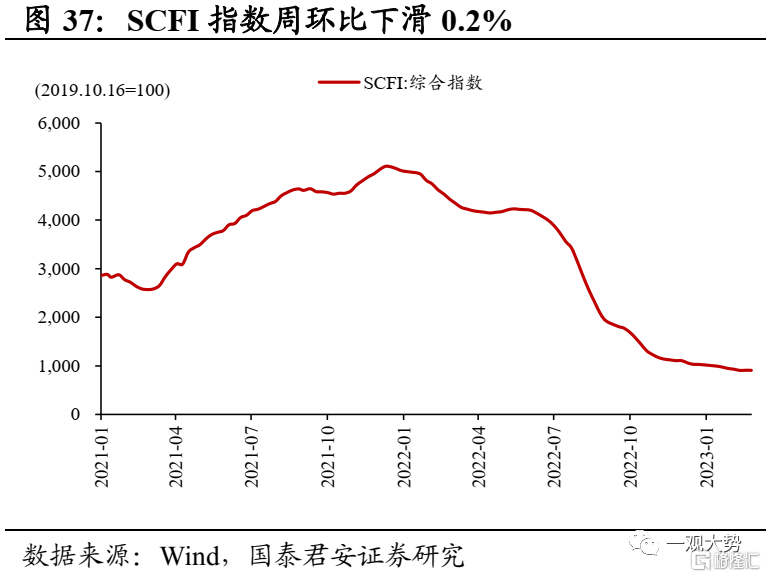

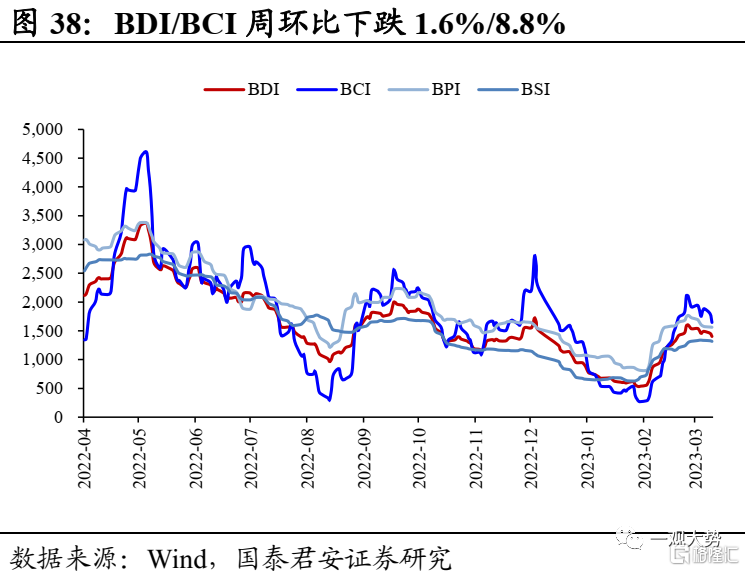

人流物流:人流物流景气回落,干散货运价环比转跌。10大主要城市地铁客运量环比下滑2.0%,百城拥堵延时指数环比持平,较19年同期增长4.3%。全国整车货运流量指数周环比下滑2.1 %;高速公路货车通行量/全国铁路货运量环比下滑1.6%/0.4%;全国邮政快递揽收/投递量环比下滑0.7%/0.8%。物流货运景气回落主因前期补偿性需求释放完毕叠加流感多发扰动;集运需求偏弱,SCFI指数周环比下滑0.2%,工业原料运价转跌,BDI/BCI指数周环比下滑1.6%/8.8%。

风险提示:疫情扩散超预期、稳增长与需求恢复情况不及预期。

1、行业景气变化:“弱现实”格局延续

下游消费景气分化;中游开工率多数下滑;上游资源品需求偏弱;人流物流景气回落。下游消费景气分化,新房成交面积周环比小幅回升,重点城市二手房销售显著回暖。生猪价格环比持平;乘用车需求依旧偏弱;中游地产链钢铁、水泥需求回落,浮法需求延续改善但降库斜率放缓。发电量环比回升但非电行业需求仍偏弱,制造业开工率多数下滑;企业商务活动需求边际好转,酒店入住率环比回升,国内执飞航班架次延续高位;上游动力煤价小幅下跌,工业金属价格反弹;居民出行活跃度、货运物流景气边际回落,集运、干散运价下滑。

下游消费:地产销售环比回升,乘用车需求整体偏弱。30大中城市商品房成交面积周环比小幅上升1.2%,二手房需求显著回暖,10大重点城市二手房成交面积环比增长14.3%,补偿性需求释放后,地产回暖的持续性仍有待观察;生猪平均价周环比持平,2月能繁母猪存栏环比下滑0.6%,产能延续去化但仍明显高于正常产能调控目标;03.01-03.26乘用车零售/批发销量环比2月同期下滑17%/19%,新能源车零售/批发销量环比2月同期变化+1%/-11%,需求依旧偏弱。

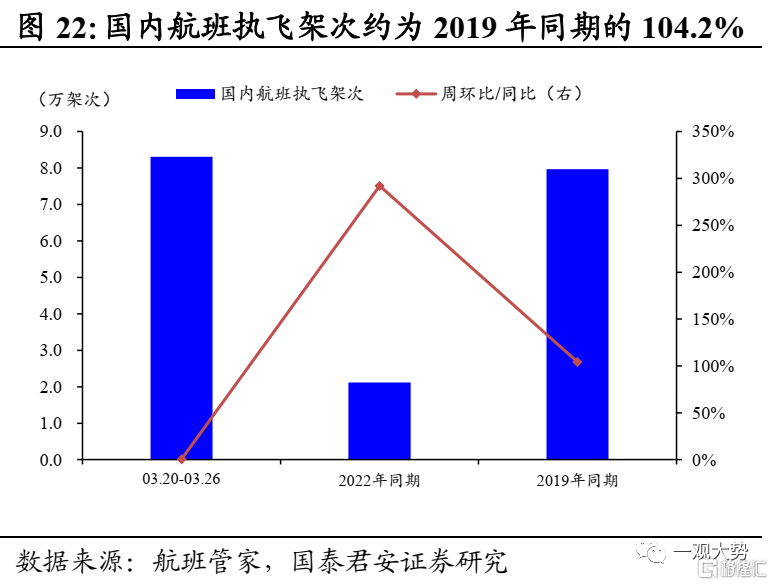

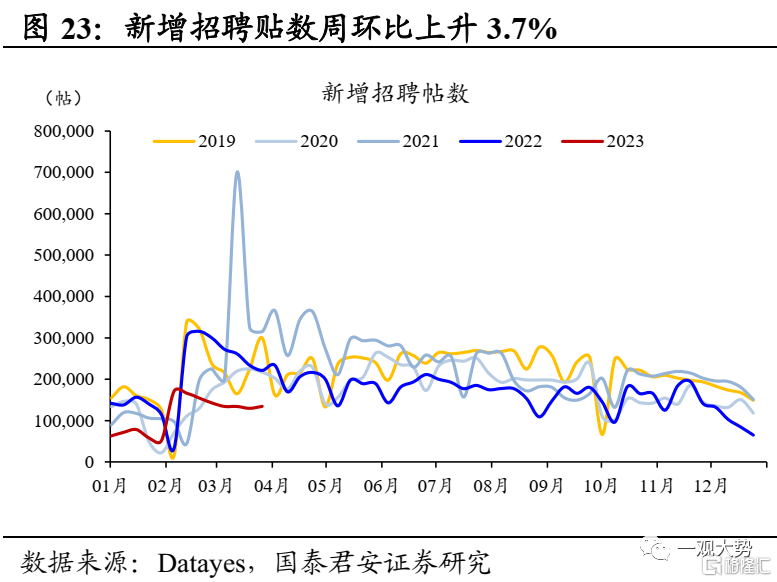

中游制造:钢材水泥需求回落,企业招聘延续低位。1)基建地产链:钢材、水泥需求回落价格下跌,螺纹钢表观消费量周环比下滑7.9%,全国水泥出货率周环比上升1.1%,均远不及往年同期;2)制造业:企业发电量环比/同比变化+13.6%/+9.9%,主因气温下降用电需求回升,非电企业需求仍偏弱;中游开工率多数下滑,全/半钢胎开工率周环比下滑0.1%/0.3%,PTA工厂/聚酯工厂/江浙织机开工率环比变化-1.3%/+0.4%/-0.3%;3)企业活动:上周全国酒店RevPAR/OCC/ADR恢复至19年农历同期的105%/98%/107%,入住率环比有所回升;国内航班执飞架次约为2019年同期的104%。企业新增招聘贴数约为19、21-22年同期均值的53%,招聘需求依旧偏弱。

下游资源:动力煤价小幅下跌,工业金属价格反弹。秦皇岛Q5500动力煤价周环比小幅下跌1.8%,气温回升叠加电厂检修抑制下游需求,预计短期煤价延续震荡;SHFE铜/铝价周环比上涨2.9%/0.6%,需求端延续弱修复态势,海外金融风险缓释推动工业金属价格反弹。

人流物流:人流物流景气回落,干散货运价环比转跌。10大主要城市地铁客运量环比下滑2.0%,百城拥堵延时指数环比持平,较19年同期增长4.3%。全国整车货运流量指数周环比下滑2.1 %;高速公路货车通行量/全国铁路货运量环比下滑1.6%/0.4%;全国邮政快递揽收/投递量环比下滑0.7%/0.8%。物流货运景气回落主因前期补偿性需求释放完毕叠加流感多发扰动;集运需求偏弱,SCFI指数周环比下滑0.2%,工业原料运价转跌,BDI/BCI指数周环比下滑1.6%/8.8%。

2、行业景气度跟踪

2.1. 下游消费:地产销售环比回升,乘用车需求整体偏弱

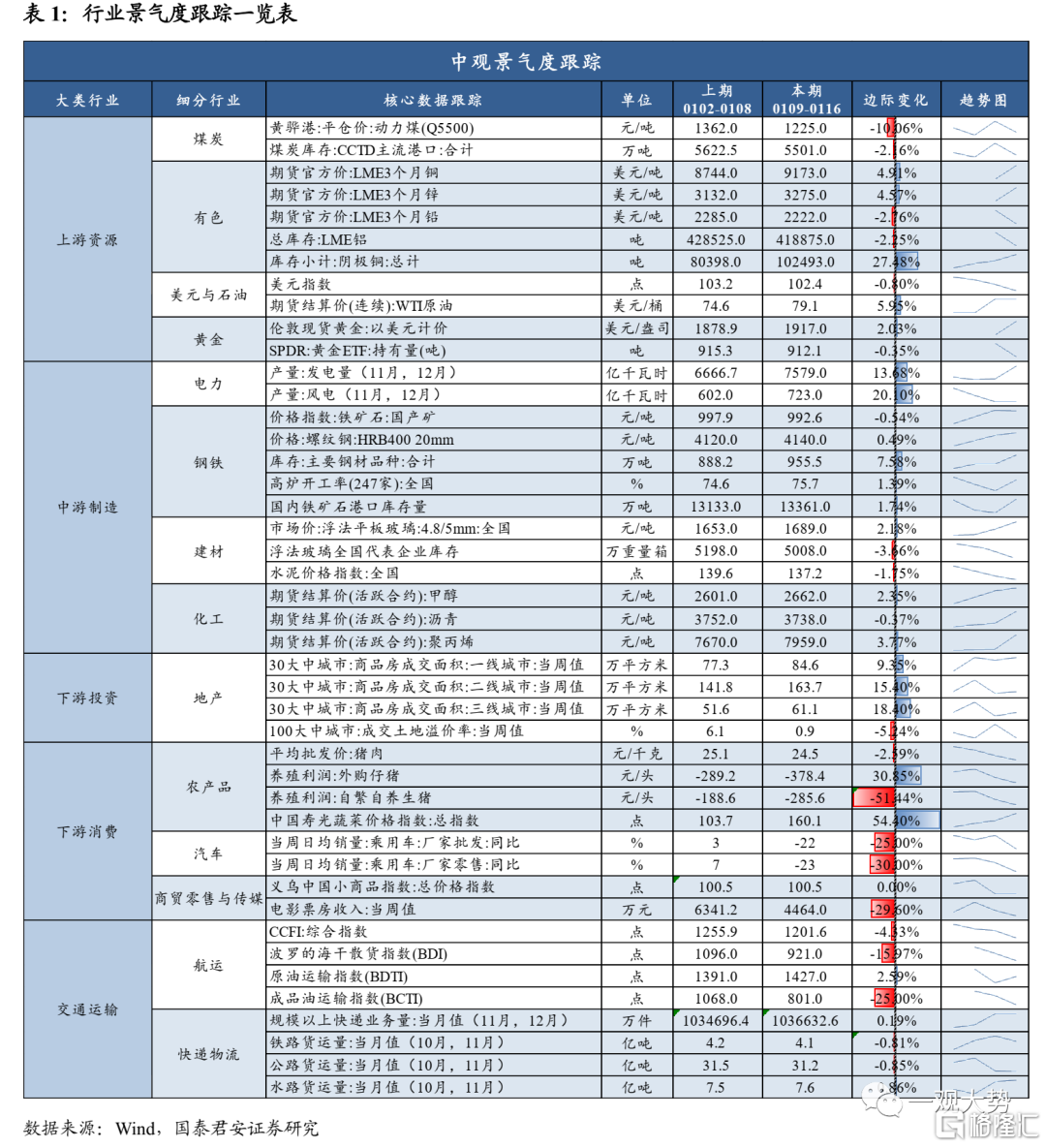

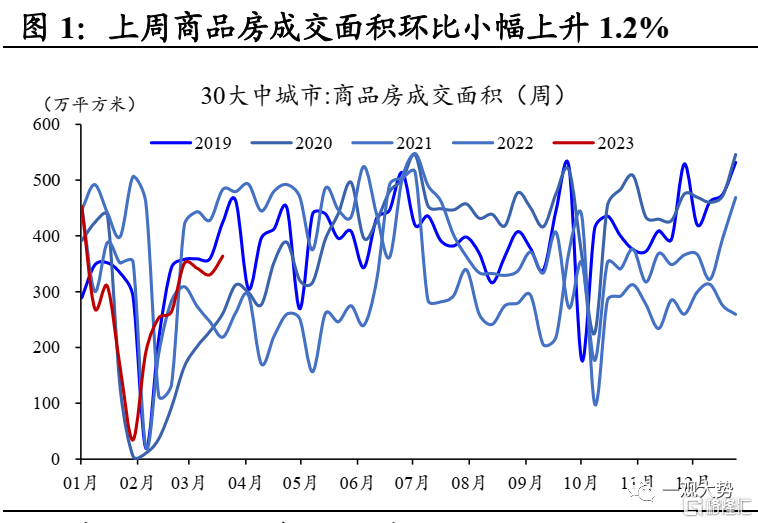

地产:地产销售环比回升,土地市场冷热分化。上周30大中城市商品房成交面积368.0万平方米,环比小幅上升1.2%,较21年同期下滑25.4%。10大重点城市二手房成交226.79万平方米,环比增长14.3%,其中成都、南京等环比增幅较大,分别为47.7%/21.1%。上周100大中城市土地成交面积环比基本持平,北京、成都土拍热度相对较高,广州均为底价成交热度低位。经过前期补偿性需求释放后地产销售修复速度已有所放缓,需求回暖的持续性有待对后续销售数据及房价的进一步观察。

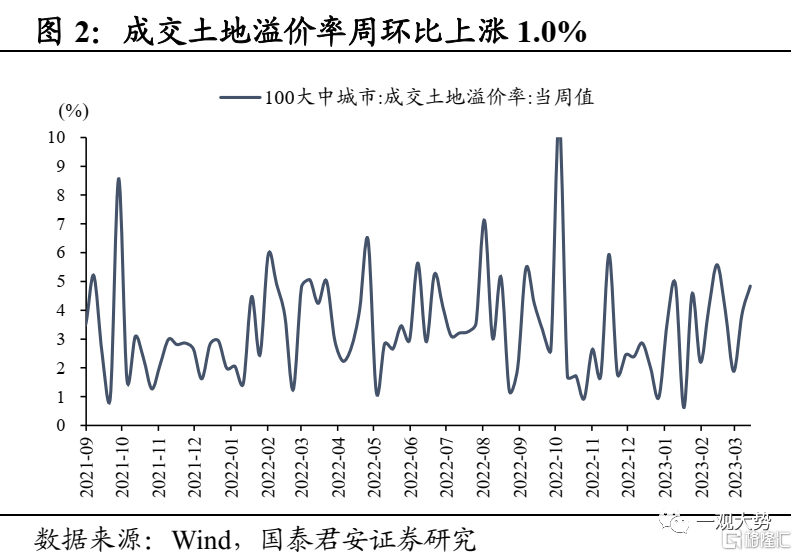

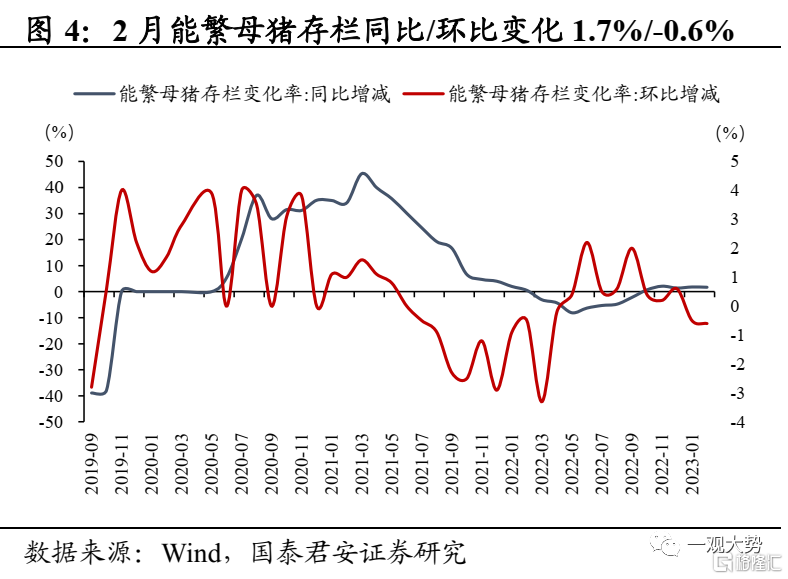

生猪:猪价环比持平,2月能繁母猪存栏延续去化。上周22省市生猪平均价报收15.3元/千克,周环比基本持平。据农村农业部数据,2023年2月全国能繁母猪存栏量为4343万头,同比增长1.7%,环比下滑0.6%,约为正常产能调控目标的106%。农村农业部表示当前生猪生产形势总体稳定,产能充裕,从新生仔猪情况看,22年9月至23年2月全国新生仔猪数量同比增长3.5%,且各月同比增幅逐月增加,预示未来半年生猪出栏量将持续增加,短期行业供给宽松的格局预计仍将延续,后续需重点关注养殖户压栏及二次育肥动向。

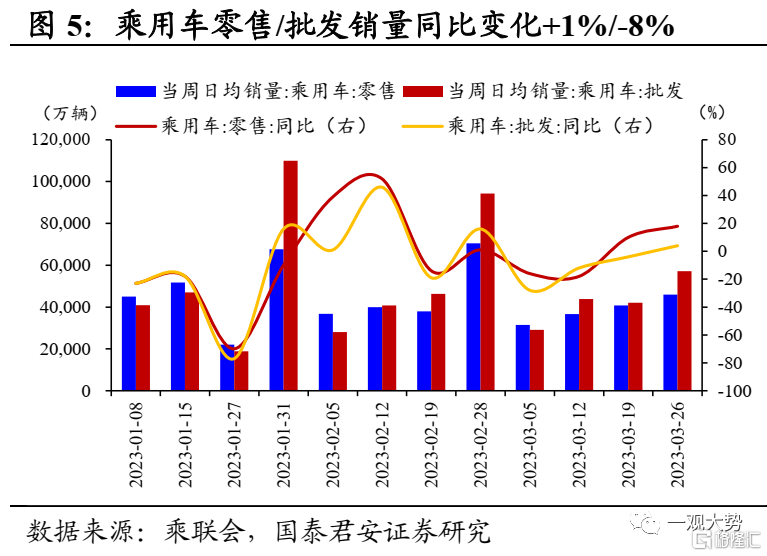

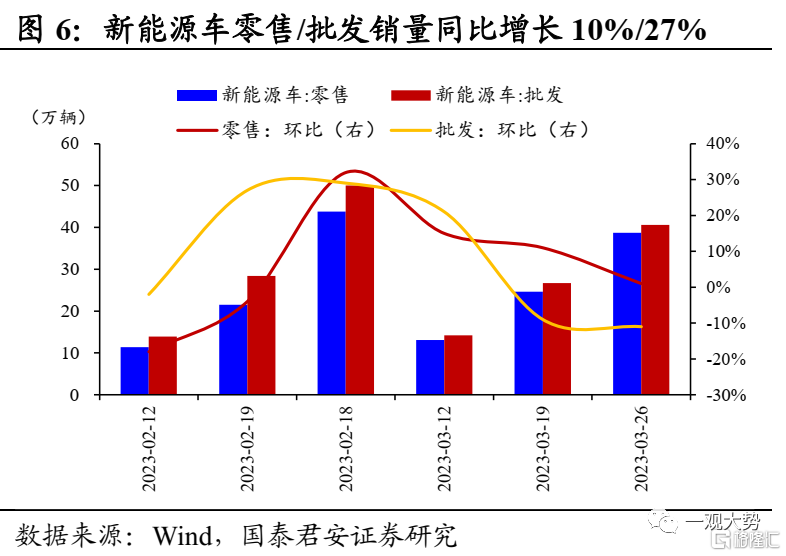

汽车:用车需求整体偏弱,新能源车销量增速同比下滑。据乘联会统计,3月1-26日,全国乘用车市场零售/批发分别为102.1/114.6万辆,同比22年同期变化+1%/-8%,环比2月同期下滑17%/19%。新能源车零售/批发38.7/40.6万辆,同比22年同期增长10%/27%,环比2月同期变化+1%/-11%。销量下滑主因前期购置税减免政策提前投资需求,且下游价格战激烈致使消费者观望情绪浓厚。

2.2.中游复工复产:钢材水泥需求回落,企业招聘延续低位

2.2.1.基建地产链:浮法产销修复放缓,钢材水泥需求回落

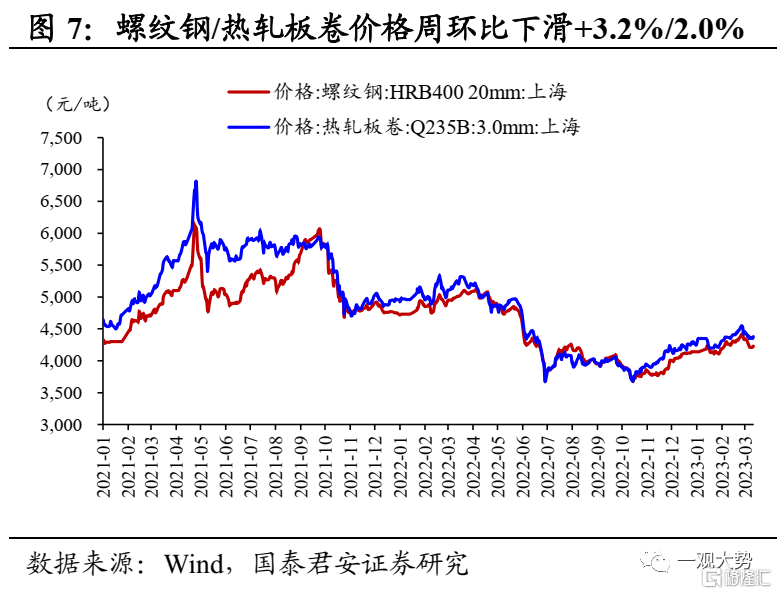

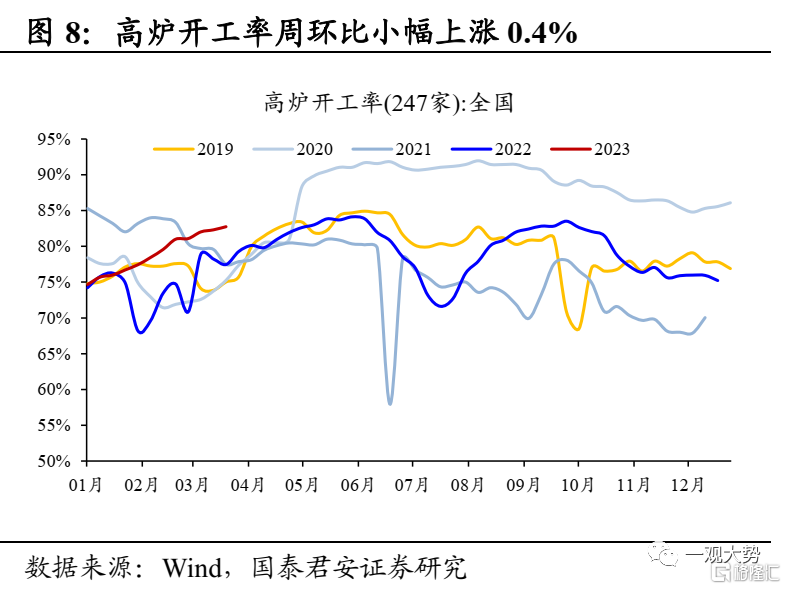

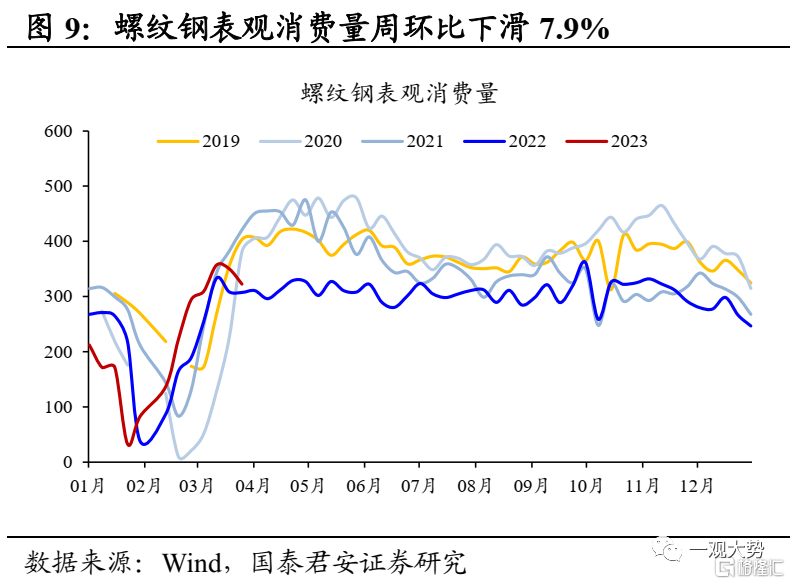

需求边际回落,钢价震荡调整。上周螺纹钢、热轧板卷价格分别报收4210/4370元/吨,周环比下滑3.2%/2.0%。上周螺纹钢表观消费量为322.4万吨,环比下滑7.9%,较19年同期下滑22.8%,终端需求有所回落。高炉开工率82.7%,继续维持在相对高位。一方面,经济修复斜率的放缓致使下游需求有所回落,另一方面,钢厂利润空间的改善致使前期亏损较大的钢厂生产积极性依然较足,供需趋松给钢价带来了一定的调整压力。

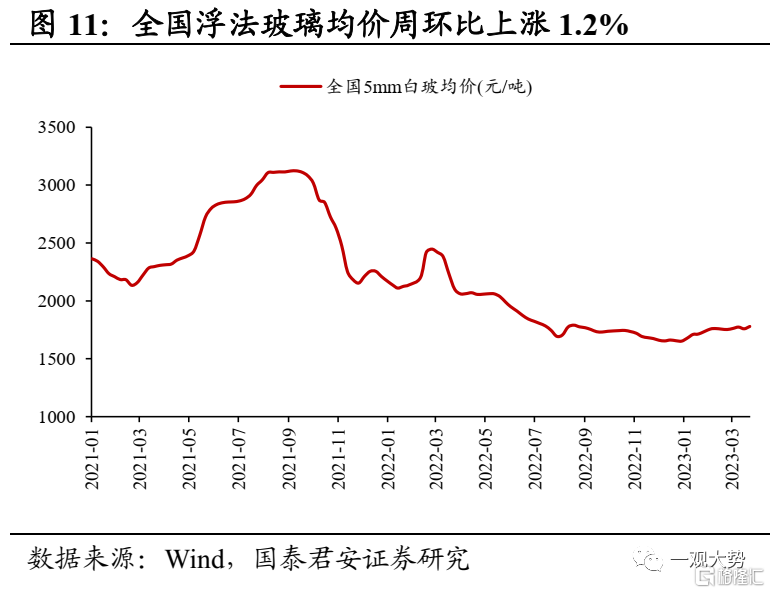

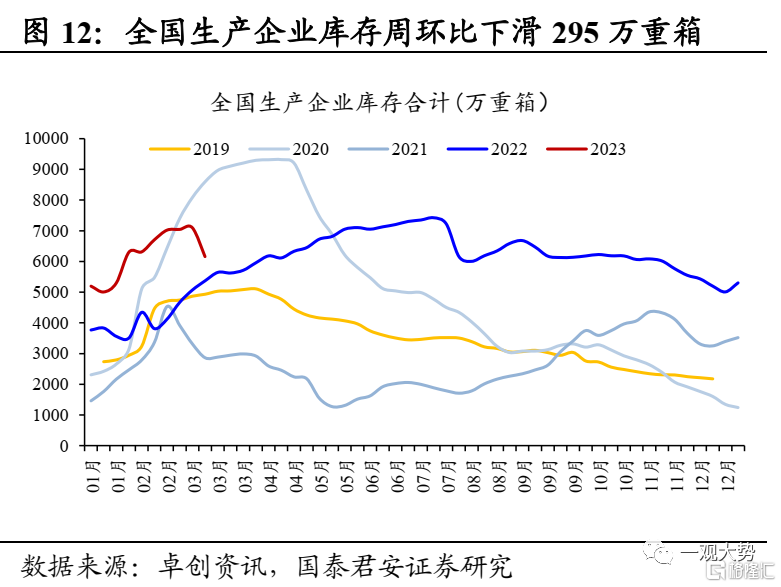

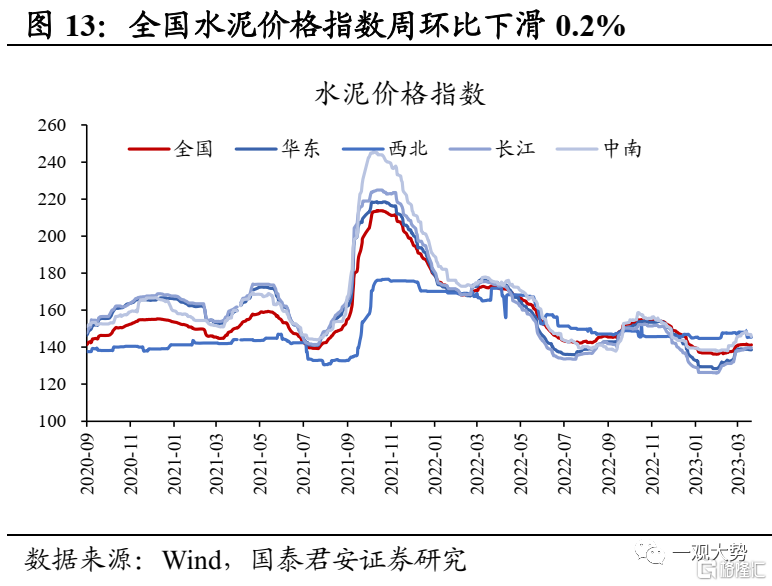

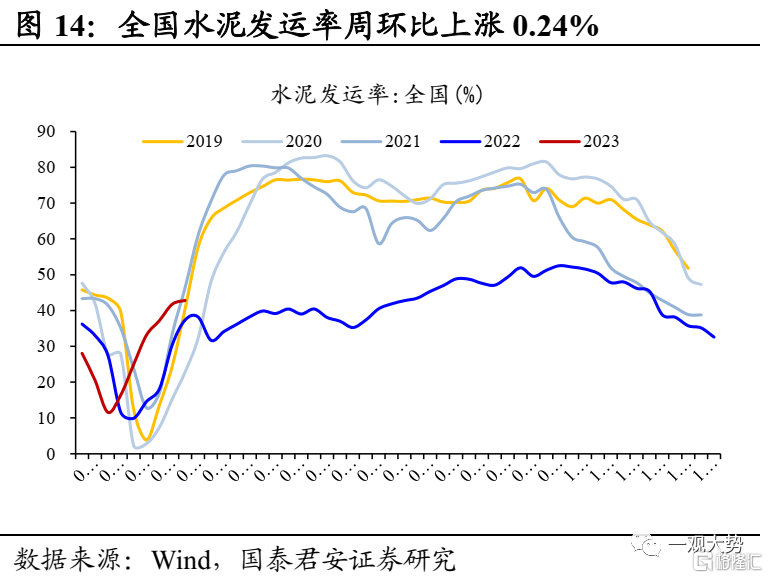

浮法产销修复放缓,水泥需求边际回落。上周国内浮法玻璃平均价1780元/吨,周环比上涨1.2%,全国浮法玻璃企业库存5865万重箱,周环比下滑295万重箱,厂家降库斜率和产销均有所放缓;全国水泥价格指数周环比下跌0.2%,3月中旬,国内水泥市场需求有所放缓,主因华东。华中地区受降雨天气影响出货量有所回落,上周全国水泥出货率为43.1%,周环比小幅上涨0.2%,较19年同期下滑25.6%。

2.2.2.制造业:发电量增速环比回升,中下游开工率多数回落

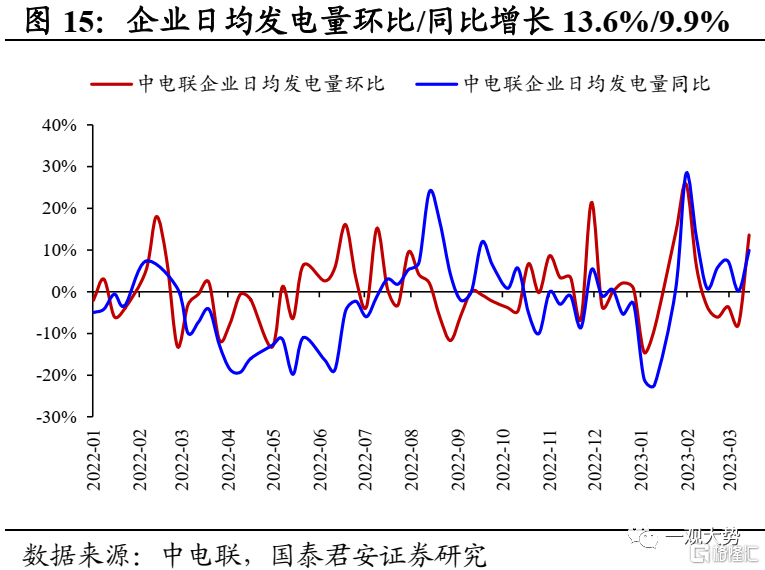

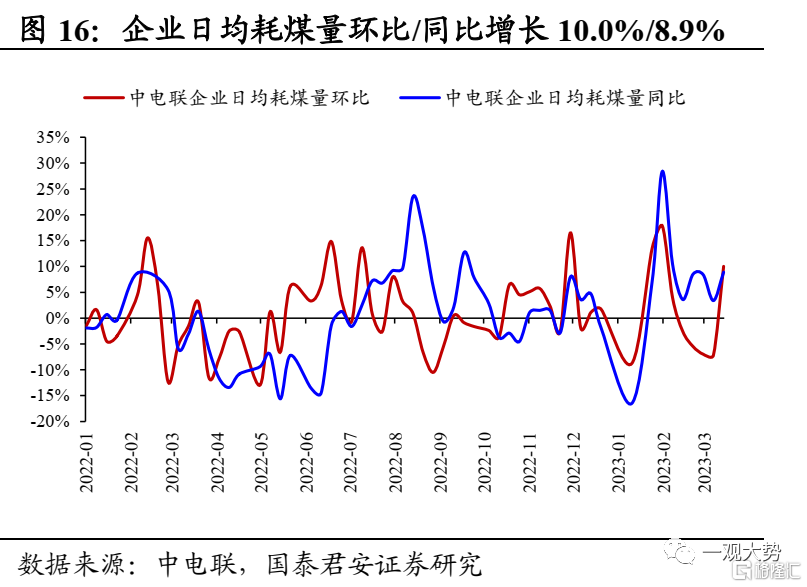

华北地区停止供暖,气温回落推动发电/耗煤量环比回升。上周(3月17日至3月23日,下同),纳入统计的燃煤发电企业日均发电量,环比(3月10日至3月16日,下同)增长13.6%,同比增长9.9%。日均供热量环比减少21.4%,同比减少38.3%;电厂日均耗煤量环比增长10.0%,同比增长8.9%;日均入厂煤量环比增长5.7%,同比增长16.8%。主因华北地区供暖停止,气温回落推动发电量上升,非电行业整体需求仍然欠佳。

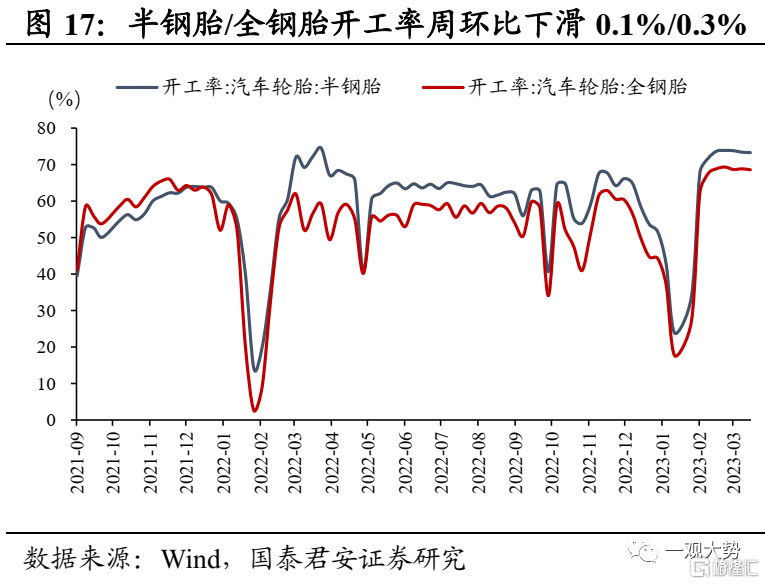

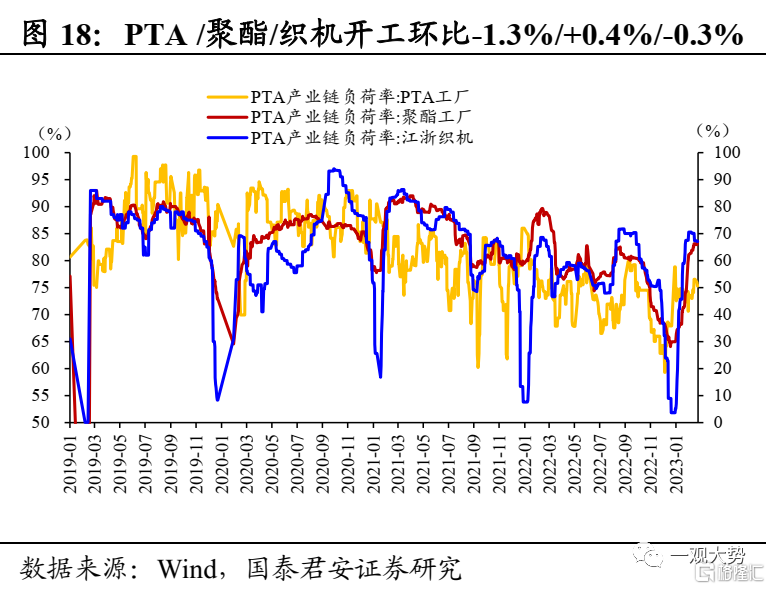

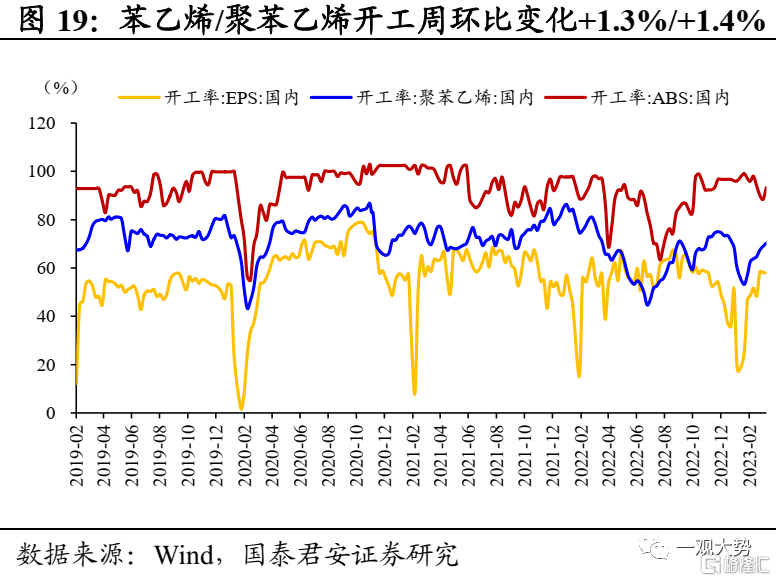

景气修复放缓,中下游开工率多数回落。上上周全钢胎/半钢胎开工率分别为73.3%/68.6%,周环比下滑0.1%/0.3%,较2019年同期变化+1.3%/-6.9%;PTA工厂/聚酯工厂/江浙织机开工率分别为75.3%/83.5%/67.0%,环比变化-1.3%/+0.4%/-0.3%,较2019年同期变化-4.7%/-6.9%/-16.0%;用于包装/隔热材料的苯乙烯/聚苯乙烯开工率分别为65.8%/70.3%,周环比变化+1.3%/+1.4%,较2019年同期下滑20.3%/9.8%。

2.2.3. 企业活动:酒店入住率环比回升,企业招聘需求延续低位

酒店入住率环比回升,航空出行景气延续。2023W11(03.19-03.25)全国酒店RevPAR/OCC/ADR恢复至19年农历同期的109%/100%/108%,入住率环比回升至19年同期水平;上周(03.20-03.26),国内航班执飞架次环比上升0.4%,约为2019年同期的104.2%。

企业招聘环比回落,商品消费、中游制造行业招聘需求下滑较大。上周新增招聘贴数周环比上升3.7%,约为19、21-22年同期均值的52.9%。金融地产/商品消费/服务消费/TMT&电子/上游资源/中游制造行业招聘贴数周环比变化-5.5%/-1.7%/+11.1%/-1.0%/-5.8%/-6.7%。

2.3. 上游资源:动力煤价小幅下跌,工业金属价格反弹

煤炭:淡季需求支撑有限,动力煤价小幅回落。截止3月24日,秦皇岛Q5500动力煤平仓价报收1095元/吨,周环比小幅下跌1.8%。一方面随着气温逐步回升,加之电厂陆续启动检修,电煤需求增量有限;另一方面,在长协煤高水平兑现下,当前下游库存仍维持在较高水平,上周南方八省电厂库存可用天数仍处于15.5天的高位,加之进口煤延续高位,供需趋松下煤炭价格预计将继续承压。

有色:海外金融风险缓释,工业金属价格反弹。上周SHFE铜/铝价报收6.98/1.85万元/吨,周环比上涨2.9%/0.6%。上周海外金融风险缓释,金融属性推动工业金属价格反弹。需求端来看,上周铜下游开工企业需求有所走弱,铝加工开工率延续回升但斜率明显放缓,旺季需求暂不及预期,加之海外金融风险并未完全消散,后续工业金属价格预计以震荡为主。

2.4. 物流人流:人流物流景气回落,干散货运价环比转跌

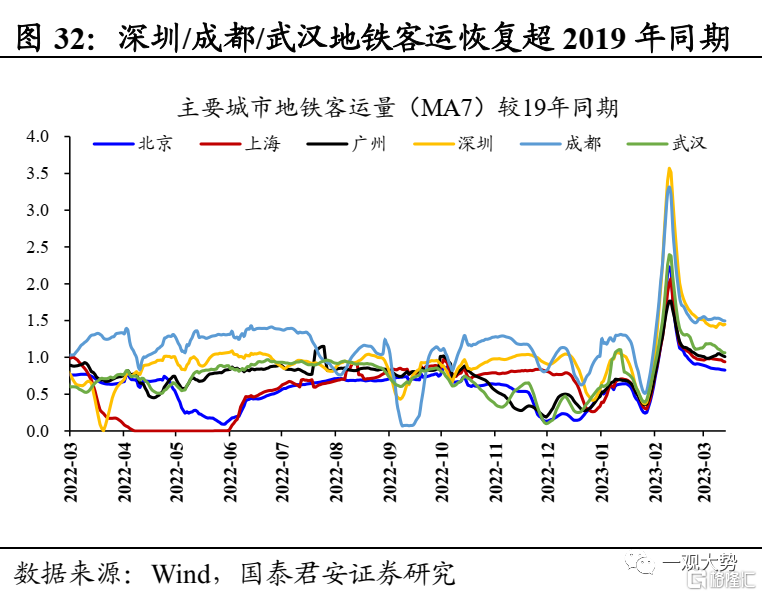

出行活跃度环比回落,但仍高于2019年同期。1)上周10大主要城市地铁客运量环比下滑2.0%,较19年农历同期增长4.8%;2)上周北京/上海/广州/深圳/成都/武汉地铁客运量恢复至19年同期87%/96%/102%/143%/150%/98%;3)上周百城拥堵延时指数环比增长0.1%,较19年同期增长4.3%。

需求修复斜率放缓,货运物流景气回落。1)上周全国整车货运流量指数报收98.9,环比下跌2.1%,同比下跌2.1%;2)上周全国高速公路货车通行量/全国铁路货运量环比下滑1.6%/0.4%,恢复至22年中枢水平的105%/104%;3)上周全国邮政快递揽收/投递量环比下滑0.7%/0.8%,恢复至22年中枢水平的109%/112%。随着前期需求充分释放。近期需求有所回落,加之流感多发扰动,物流货运景气边际回落。

集运运价小幅震荡,工业原料运价回落。集运方面,上周SCFI指数报收908.35点,周环比小幅下滑0.2%。干散运方面,上周波罗的海干散货指数(BDI)周环比下滑3.0%,好望角型(BCI)/巴拿马型(BPI)/超级大灵便型(BSI)指数分别变化-1.6%/-8.8%/1.1%,干散运价环比下跌。

2.5. 风险提示

疫情扩散超预期、稳增长与需求恢复情况不及预期。

注:本报告来源自国泰君安证券于3月30日发布的A股策略报告《地产销售再度走强,但“弱现实”拐点仍需等待——行业景气度观察系列3月第4期》,证券分析师:

首席策略方奕,执业编号:S0880520120005;

联席首席策略分析师陈熙淼,执业编号:S0880520120004;

资深策略分析师黄维驰,执业编号:S0880520110005;

资深策略分析师苏徽,执业编号:S0880516080006;

资深策略分析师马浩然,执业编号:S0880523020002

资深策略分析师唐文卿,执业编号:S0880522100002

策略分析师郭胤含,执业编号:S0880122080038;

策略分析师张逸飞,执业编号:S0880122070056;

策略分析师田开轩,执业编号:S0880122070045

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

推荐文章

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓