热门资讯> 正文

2023年一季度债券市场违约总结

2023-03-30 17:54

摘要

2023年一季度,债券市场信用风险暴露规模626.86亿元,规模上环比下降约10%,但同比有所抬升。其中,新增违约企业3家,均为前期展期主体的风险进一步暴露,债券违约规模112.08亿元;展期企业18家,展期规模514.78亿元。风险企业仍以房地产企业居多,展期中二次展期、追加额外增信措施等现象较为普遍。

从外部融资环境来看,在国内稳增长政策的作用下,实体经济整体呈现温和复苏态势。社会流动性保持合理充裕水平,社融同比增速实现近5个月来的首次环比上升,显示实体经济融资需求有所恢复。结构上,银行信贷端贡献绝对增量,非标改善亦提供小幅支撑,债券市场逐渐从去年底理财赎回风波中修复,净融资额环比改善但同比大幅下降。从内部原因来看,房地产行业政策无论从供给端还是需求端均延续宽松,行业销售拐点初步显现,但行业内部分化进一步加剧。

展望二季度,宏观经济将延续复苏态势,但地产及消费等关键领域的复苏持续性有待进一步确认。债券市场将迎来年内偿债高峰期,需要重点关注城投区域分化风险及尾部城投估值波动风险,伴随前期风险的大量出清,二季度地产行业风险出清空间已有所收窄,但弱资质民营房企的风险仍存在进一步出清或加剧的可能。从个体层面,建议重点关注复苏效果不显著、不突出的“弱行业”内“弱企业”的继续出清风险,以及再融资难度升高、再融资能力下降的企业信用风险。

一、2023年一季度

债市信用风险情况概述

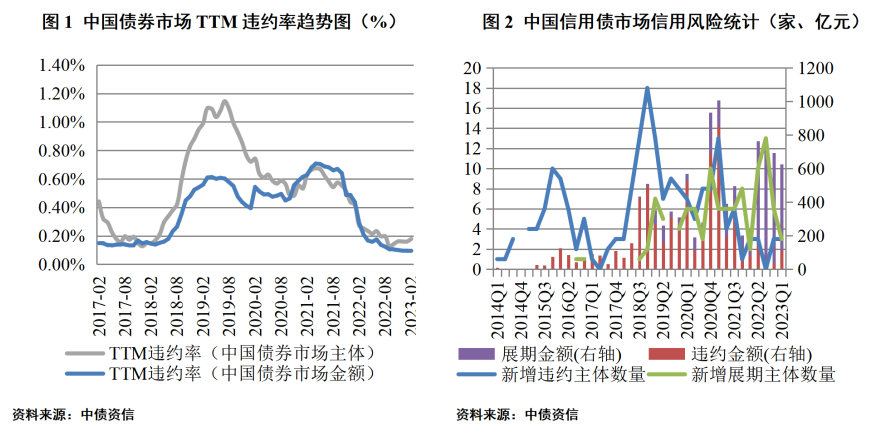

2023年一季度,债券市场信用风险持续暴露,风险规模环比有所下降,但同比有所抬升。从实质违约角度,一季度,债券市场信用债违约企业共计9家,其中新增违约企业3家,涉及债券违约10只,违约规模112.08亿元,主体及金额TTM违约率仍保持低位水平。新增违约企业为荣盛地产、金科地产和恒大地产,均属于前期展期主体的风险持续暴露。从展期角度,一季度,国内债券市场信用债展期企业共有18家,其中新增展期企业3家,涉及展期债券41只,展期规模514.78亿元,展期规模环比有所下降,但同比大幅提升。从整体角度,一季度,债券市场违约及展期债券规模合计626.86亿元,环比下降约10%,但同比增长155%,风险暴露仍主要集中在地产行业[1]。

从展期条款来看,目前的债券展期主要包含对本金、利息或本息的展期,展期期限基本在6个月~2年之间。不少地产债在回售行权兑付之前寻求展期,主要有几类处理方式,一类是在回售兑付之前寻求展期,或者分期兑付。例如21宝龙01,原应于2023年1月11日回售行权,经协商调整为2023年1月11日、2023年11月11日、2023年12月11日和2024年1月11日分别兑付5%、5%、5%、85%本金;一类是将回售兑付日期与债券到期日期统一修改调整为一个支付日。例如,20融侨02原应于2022年11月18日回售,2024年11月118日到期,经协商调整,所有债券持有人兑付日统一为2023年11月18日;还有一类是类似20荣盛地产MTN003,直接通过议案取消回售行权流程。除本息或回售兑付方案的调整之外,债券展期条款还包含增加宽限期、承诺不逃废债、保证方案最优化、豁免违约责任、支付违约金及增加增信措施等多类型。一季度以来,债券二次展期、追加额外增信条件等情况较为普遍。例如,21奥园债于今年再次展期,原定于1月2日支付原应付金额的10%,7月2日支付原应付金额的70%,本年度将1月2日应兑付的金额继续展期至7月2日支付,调整后7月2日共需支付原应付金额的80%;19南通三建MTN001在原展期兑付日基础上,再次展期1年,寻求二次展期的还有15恒大03、20奥园02等债券。龙光控股及世茂股份则就其多项债券增加增信措施、21沪世茂MTN001增加项目可使用净现金流作为债券补充还款来源。此外,20中天金融MTN001在寻求本金展期的同时,还实现了票面利率由7.5%至7%的调降,并豁免了延期需支付违约金的义务。

二、一季度外部环境分析

2023年以来,在国内稳增长政策的作用下,实体经济整体呈现温和复苏态势。融资环境方面,截至2月末,M2增速仍保持12.90%的高位水平,中国人民银行于2023年3月27日降低金融机构存款准备金率0.25个百分点,整体看,社会流动性保持合理充裕水平;截至2月末,社融存量同比增速为9.9%,实现近5个月来的首次环比上升,说明宽货币向宽信用开始显现,实体经济融资需求有所恢复。

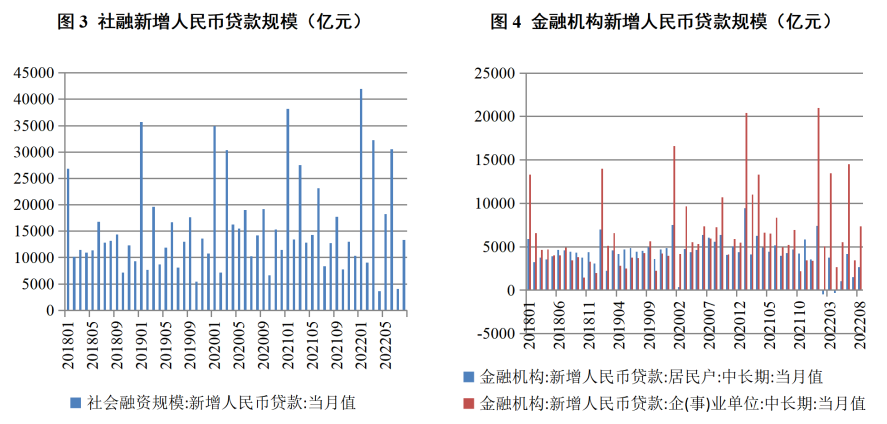

银行信贷端,1月社融新增人民币贷款4.93万亿元,创历史新高,2月受春节等季节因素影响,社融新增人民币贷款规模降至1.82万亿元,整体看银行信贷增长成为社融增量的主要支撑。从结构上看,居民新增贷款虽环比小幅改善,但仍处于相对疲软状态,企业单位贡献融资主要力量;期限结构上以中长期贷款为主,但1~2月份存在小幅短期票据冲量特征。

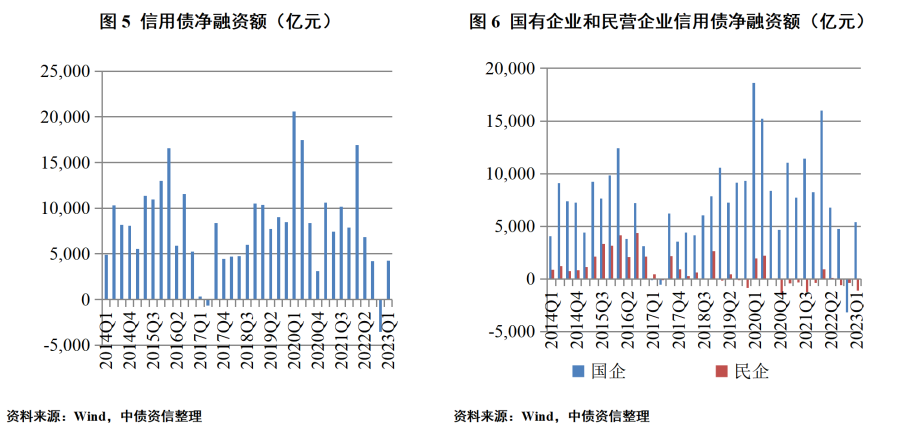

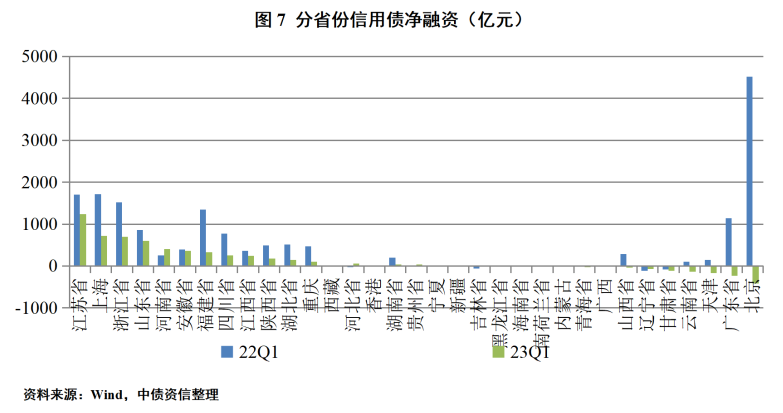

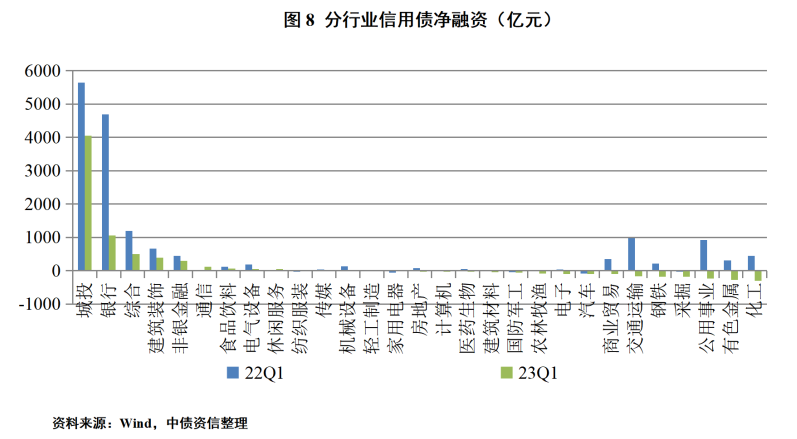

债券市场端,今年以来债券市场逐渐从理财赎回风波中修复,债券信用利差整体看有所下行。期间,部分政策及风险事件的发生对债券市场形成小幅扰动,但整体影响较为有限。一是《商业银行资本管理办法》发布征求意见稿,其中调整了地方债、次级债、公司类债券等债券的信用风险计量权重,将对相关债券品类的配置需求及相对定价产生一定影响,尤其对同业存单、二级资本债等品类形成一定利空;二是个别次级债出现不赎回事件,引发市场对次级债的担忧情绪,同时,瑞信银行AT1全额减记事件也引起市场对国内永续债等相关品类减记风险的关注,二永债市场在一波三折中慢慢修复。一季度,信用债发行总量3.68万亿元,净融资额为4,271.73亿元,净融资规模环比转正,但同比仍大幅下降。从企业结构来看,一季度债券市场融资仍以国有企业占据绝对主导,净融资规模环比转正为5,392.20亿元,民营企业信用债净融资额为-1,111.97亿元,环比和同比均弱化;从分省份净融资规模来看,江苏、浙江等东部地区持续净流入,但相较去年同期规模显著回落,北京、广东省等净融资额同比下滑明显,河南省、河北省、贵州省等则相较去年同期净融资规模有所回升,而广西、辽宁、甘肃等净融资规模均为负值,区域分化依然显著;从行业结构来看,城投、银行、综合、建筑装饰、非银金融等行业净融资规模靠前,化工、有色、公用事业、采掘等净融资额排名靠后。其中房地产行业信用债净融资为-30.40亿元,环比和同比均小幅弱化。

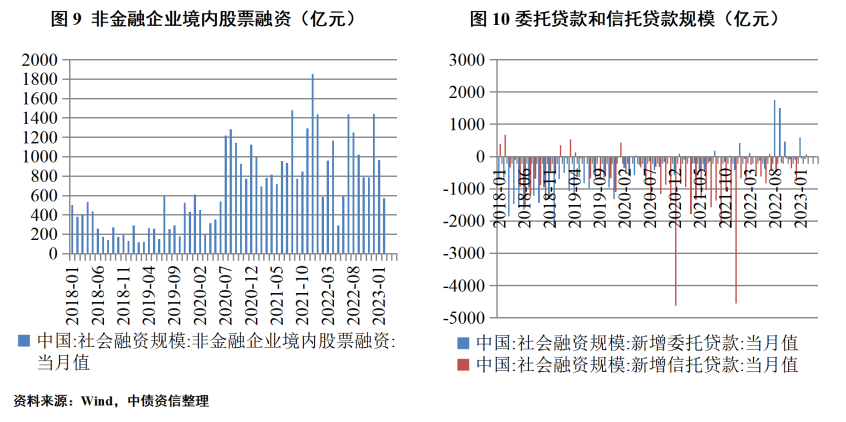

股票融资端,2023年1~3月,股票融资规模共新增1,249亿元,同比去年略降。其中,非金融企业IPO融资金额为544.94亿元,同比略降,而非金融企业股票增发规模703.93亿元,同比去年基本持平。

非标融资同比环比均有一定增幅,成为一季度社融增量的另一支撑。其中,1~2月新增委托贷款与信托贷款规模分别为507亿元、4亿元,较去年同期分别多增153亿元、1,435亿元,其中新增信托贷款规模继2020年以来首次为正。

整体看,随着稳增长、促发展各项举措落地实施,一季度实体经济融资需求边际好转,其中银行信贷端融资增长最为明显,而债券市场则从去年底理财赎回潮中逐渐修复。

三、一季度内部原因分析

今年以来,信用债风险暴露仍以房地产企业为主,但整体风险出清规模环比有所下降。2023年《政府工作报告》在供给端强调“防范化解优质头部房企风险,改善资产负债表状况,防止无序扩张”,需求端“支持刚性和改善型住房需求,解决好新市民、青年人等住房问题”,在坚持“房住不炒”总基调的基础上延续宽松。2月份,证监会宣布启动不动产私募投资基金试点工作,中基协发布《不动产私募投资基金试点备案指引(试行)》,不动产私募投资基金的投资范围扩展至商业不动产领域。同月,央行、银保监会发布《关于金融支持住房租赁市场发展的意见(征集意见稿)》,提出加强住房租赁信贷支持。上述政策有利于丰富地产企业的融资渠道、盘活存量资产。需求端,武汉、扬州、厦门等地继续放松限购、优化公积金贷款等政策,有助于释放购房需求。伴随政策效果初步显现及住房需求进一步释放,房地产销售拐点初现,截至2月末,全国商品房销售面积和金额环比均小幅提升,同比增速降幅大幅收窄,市场信心得到一定提振,但行业内部分化持续,债券市场融资资源仍主要集中于华润、保利、中国铁建房地产、陆家嘴集团等优质央企及国有企业,恒大、融创等前期出险企业净融资额持续为负。

一季度,债券市场新增三家违约企业,分别是金科地产集团股份有限公司(以下简称“金科地产”)、荣盛房地产发展股份有限公司(以下简称“荣盛地产”)和恒大地产集团有限公司(以下简称“恒大地产”)。三者均为前期展期风险主体,但发生实质违约的情景各不相同。20金科地产MTN002在到期兑付之前召开持有人会议寻求二次展期(该债券此前已展期一次),但由于兑付日之前未能达成一致,最终于当日宣布实质性违约,截至3月28日,关于该笔债券展期的持有人会议仍在表决过程中;20荣盛地产MTN001是在展期过一次的应兑付日,发布未按期兑付本息的公告,构成实质性违约;20恒大04应于3月23日支付债券利息(该债券之前未展期过,但主体其他债券发生展期),但未能按照约定兑付上述债券利息,构成实质性违约。三家房企从展期步入实质违约的背后,反映的是地产行业的“冰火两重天”。虽然地产行业整体经营及融资边际好转,但行业内分化在进一步加剧,弱资质企业无论销售端还是融资端依然未有改善迹象,甚至继续恶化,企业持续经营能力不断下降,基本面的弱化也进一步导致市场对弱资质企业的认可度有所下降,债券展期的难度加大,内外部综合影响下企业最终走向实质违约。深挖内部,自身经营资质差、公司治理问题突出、过度激进等问题仍是引发企业信用风险暴露的主要原因。

四、2023年

二季度债市信用风险展望

展望二季度,在去年底中央经济工作会议“稳字当头、稳中求进”的总基调下,财政政策加力提效,货币政策精准有力,宏观经济将继续呈现复苏态势,但地产行业及消费需求的向好持续性有待进一步确认。

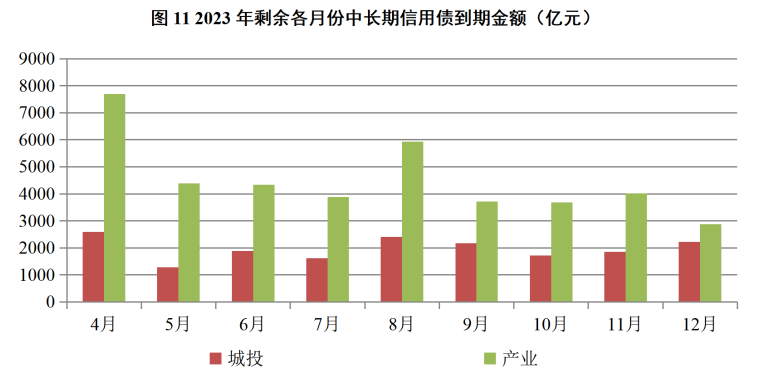

从债券到期规模来看,2023年二季度中长期信用债到期规模2.22万亿元,含回售、提前赎回、提前兑付本金等条款的债券规模约9,200亿元,二季度为年内偿债高峰,存在一定到期兑付压力,其中4月份单月到期规模超过1万亿元。从到期债券的企业性质分布看,国有企业到期规模仍占据绝对主导,二季度共计1.90万亿元,民营企业到期规模小幅上行至3,003亿元。虽然去年以来,监管密集出台政策,支持民营企业拓宽融资渠道,但从债券市场角度,市场投资风险偏好仍较低,资源向高等级头部民企集中的趋势仍较为明显,需警惕高风险行业尾部、自身造血能力差、短期债务周转压力较大的民企信用风险。

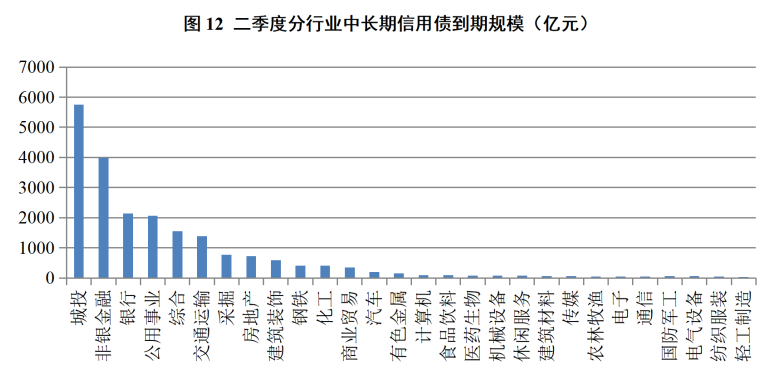

从分行业来看,分行业债券到期规模依然以城投、非银金融、银行、公用事业、交运等行业居首,采掘、地产、建筑装饰等行业排名也较靠前。其中,城投债二季度到期规模达5,750.03亿元。在稳增长和防范系统性风险的双重背景下,中短期内城投行业债券违约概率仍很低,但遏制增量政策不放松,预计今年行业融资环境仍将趋紧,出现贷款展期和非标逾期等债务违约的区域范围将继续扩散且行政层级上移,区域分化将进一步加大,弱区域、尾部城投企业融资压力将加大,需警惕尾部城投估值波动风险;银行二季度到期规模2,136.80亿元。目前来看,硅谷银行、瑞信银行等国际金融机构风险事件对国内银行业的影响暂时可控,然而随着国内实体经济风险蔓延至信贷端,国内银行的金融资产质量下行压力加大,仍需关注部分资本安全垫薄的区域城农商行的资本补充压力;非银金融二季度到期3,989.50亿元,相对于银行,非银金融机构的资产质量下行压力更为突出,资本补充压力和再融资压力或进一步加大,需重点关注资产质量弱化明显、资本补充压力或再融资压力较大的机构相关风险;房地产行业二季度到期共计721.80亿元,行权债券规模348.60亿元,其中,非国有企业到期及行权规模达477.07亿元,已发生债券违约或展期的民营企业334.27亿元,整体看二季度进一步展期或违约的空间已较往期有所收窄。伴随政策持续托底,地产行业整体面临的基本面下行压力有望一定程度缓解,同时,随着“三支箭”及配套融资支持政策的推行,房企融资环境及流动性压力有望逐步改善,依据银行间市场交易商协会披露,2月份,万科、新城控股、美的置业、碧桂园、绿城、厦门中骏、雅居乐等房企陆续实现中票注册获批。但仍需重点关注销售端或再融资端修复进程缓慢、海外或国内债务到期压力较大的弱资质民营房企,同时,需要警惕前期已展期债券分期偿付压力。

从个体信用资质来看,一方面,在经济进入修复通道时,企业核心竞争力及经营资质的差异可能引发信用风险水平显著分化,核心竞争力缺失、自身经营资质差的企业,更容易在行业需求不振、内部竞争加剧的环境下被行业淘汰,二季度需重点关注复苏效果不显著、不突出行业内弱资质企业的继续出清风险;另一方面,虽然目前金融体系资金整体充裕,但存在分化,再融资能力成为影响企业流动性的关键要素,市场认可度低、债务高企而融资能力不强的企业再融资难度将进一步加大,公司治理有瑕疵的企业更容易因负面舆情事件引发外部融资收紧,上述企业债务偿还压力将有所暴露。

注:

[1] 本文关于违约及展期的数据统计均截至2023年3月28日,违约及展期数据引自中债资信违约数据库及万得;本文所指信用债包括一般公司债、私募债、一般企业债、一般中期票据、短期融资券、金融债(不包含政策银行债)、定向工具、可转债、可交换债、政府支持机构债。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?