热门资讯> 正文

华创证券:重视价格传递的信号

2023-03-30 17:47

本文来自格隆汇专栏:华创证券屈庆

01

市场展望:重视价格传递的信号

客观的说,最近几年,国内债券市场不太看通胀数据。但我们也都知道,通胀数据作为经济的一面镜子,是非常重要的。最近几年,美国通胀很高,除了因为fed的大规模流动性投放,供应链的变化之外,不可否认的是美国经济还是很强劲的,所以才导致了通胀的高企。而回到国内的市场,不管如何刺激,如果价格一直偏低迷,至少说明经济是存在问题的。所以,我们就从今年以来的价格变化的角度来看经济。

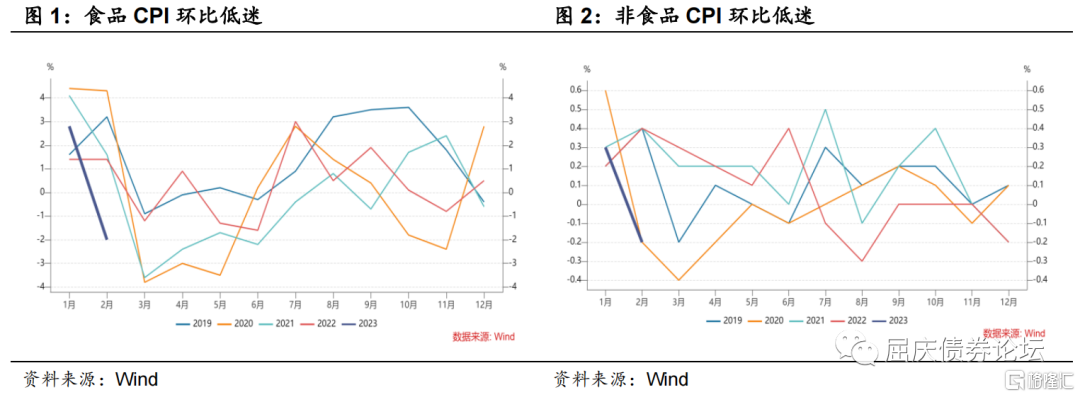

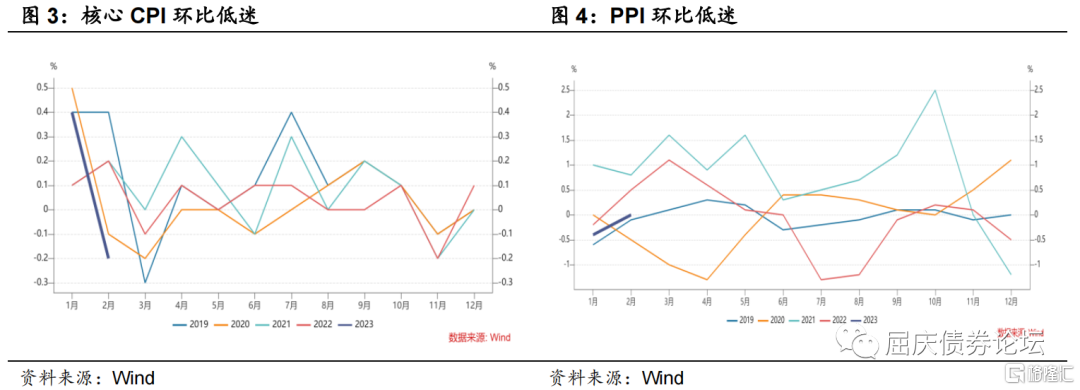

第一,现实的价格情况说明经济需求较低迷。我们都知道,衡量价格变化的一般是看CPI和PPI,而由于存在较大的季节性影响,对比每年同时期的环比变化,或更能清晰的了解目前通胀的水平情况。从数据看,食品CPI环比,非食品CPI环比,,核心CPI环比,均处于2019年以来的最低的水平,PPI环比也仅仅比2019年高一点。所以,从整体通胀的角度看,目前价格所体现出来的情况是,需求是比较差的。例如,猪肉出现旺季跌价的情况,说明需求较差。

更关键的是,目前的价格并没有体现出之前市场预期的那样:一旦疫情缓和,出行改善,经济活动的恢复会带来价格的上涨。这说明一方面疫情的改善并没有带来需求的快速扩张,这和宏观数据只是弱复苏有关;另外也说明市场对未来经济的预期不乐观,企业也不存在涨价的基础条件。

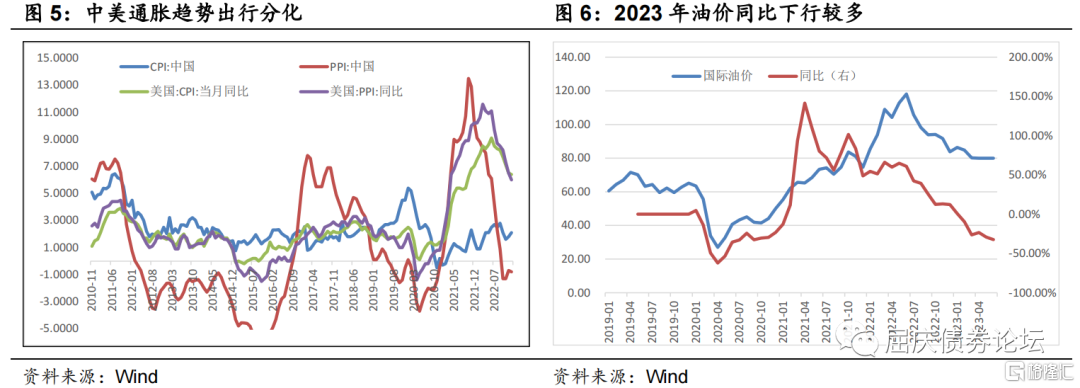

第二,和国际比较。从历史上看,我们的通胀波动要高于全球,表现为,当全球处于高通胀的时候,我们的通胀上行的更快;当全球处于通缩的时候,我们的通胀水平也下行的更快。高弹性的通胀说明了我国的经济的弹性是很高的。但最近几年,全球高通胀的时候,我们的价格向上的弹性非常小,这说明我们经济内在的动力在减弱。而且之前一轮PPI的反弹并没有导致CPI的反弹,客观上说明下游需求的低迷,中上游价格不能很好的传导给下游。这种国内和国际价格的变化,也说明国内的需求较弱。实际上,国际上之前也有些国家,例如日本,当全球高通胀的阶段,它的通胀起不来;当全球通缩的时候,它的通胀水平也很低,缺乏弹性。

第三,未来的展望,2023年上半年通缩压力较大。通缩的压力来自几个方面:(1)fed继续加息的预期下,大宗商品的下行趋势仍在。即使油价保持不变,考虑到去年3月份后俄乌冲突带来的高基数,油价同比下行也会加大PPI的同比继续负增长的扩大。(2)疫情补偿性需求释放结束后,总需求降低,也会导致价格的回落。(3)经历了1季度的反弹后,房地产在后期或重新进入向下的趋势,房地产价格对通胀也会产生向下的拉动作用。

第四,如何应对?毫无疑问的是,当前的政策应该是防通缩而不是防通胀。对居民而言,CPI的低迷,恰恰说明了终端需求较弱的问题。对企业而言,PPI的低迷则直接影响到利润。1-2月份工业企业利润大幅下行,根据统计的分析,有很大一部分原因是PPI的低迷。逻辑上讲,如果进入通缩的阶段,货币政策应该进一步宽松,特别是降息,来扭转因为通缩导致的实际利率上升的趋势。因此,我们认为二季度国内降息的概率并不低。

此外,通缩的压力客观的说明目前刺激经济的政策的效果还不明显,或者更偏向经济的局部特征,最终表现为消费需求的低迷,收入预期不稳定等等。可能在刺激政策上,也需要更普惠型的刺激政策更多的出台。

综合而言,我们认为,价格是经济的客观反映,在跟踪经济数据的同时,我们更需要关注价格的变化趋势,也需要重视价格所传递的经济的信号。考虑到未来通缩的压力在逐步增大,国内货币政策仍需要进一步的宽松。

02

周四策略回顾

出行恢复能否带来经济的恢复?:华创投顾部债市早盘策略(2023-3-30)

【华创投顾部市场跟踪】周三美股反弹,其中道指涨1%,标普500指数涨1.42%,纳斯达克涨1.79%。美国10年国债收益率基本持平于3.57%,2年美债收益率持平于4.08%。WTI 5月原油期货收跌0.23美元,跌幅0.31%,报72.97美元/桶;布伦特5月原油期货收跌0.37美元,跌幅0.47%,报78.28美元/桶。COMEX 4月黄金期货收跌0.33%,报1966.90美元/盎司。LME期铜收涨24美元,报9002美元/吨。LME期钴收涨500美元,报34930美元/吨。

海外市场:(1)美国2月份成屋销售环比0.8%,好于预期的-3%,显示美国房地产市场依然强劲。(2)欧洲央行首席经济学家表示,当银行危机消散后,央行将再次开启加息。(3)巴克莱固定收益策略师认为,目前货币市场基金的利率更高,美国银行系统将迎来新一波存款外流。

今日关注:

(1)海外市场方面,虽然美国房价已经开始下降,但美国成屋销售依然强劲,这说明房价的下降还没有对房地产市场产生根本的影响,那么房地产相关的通胀,也会处于较慢的回落阶段。此外,因为银行业危机担心缓和,最近几个交易日海外市场的风险偏好回升,关注是否对国内风险偏好有所提振。

(2)国内方面,目前一季度接近尾声,从高频数据来看,随着疫情影响减弱,客流出行情况一直较为活跃。2-3月百城拥堵指数超2019年同期,百度迁徙指数也维持高位,人流迁徙也为民航恢复提供支撑。据文化和旅游部数据中心近日测算,预计2023年,我国国内旅游人数约为45.5亿人次,同比增长约80%。即将到来的二季度包含清明、端午、“五一”等多个假期出游节点,预计我国旅游市场将快速回温,民航客运量也有望在5月迎来年内首个小高峰;往后看6-8月进入暑期出游旺季,民航市场恢复仍有较大空间。当出行不再是经济恢复的限制之后,经济恢复的程度就更为关键。如果经济恢复不能跟上出行恢复的节奏,那就说明经济中存在永久性损失的缺口,意味着经济可能系统性下了一个台阶。

整体看,伴随着跨季的结束,未来资金面或进一步宽松,短端利率的下降或打开中长端利率下行的空间;此外,宏观数据有反弹见顶的迹象,也利于债券利率的情绪改善。因此,我们认为利率下行的趋势仍在,建议机构持券待涨。

短端利率下行带动中长期利率下行:华创投顾部债市午盘策略(2023-3-30)

【华创投顾部市场跟踪】周四早盘利率下行,短端利率下行幅度更大,节奏上,临近午盘收盘,股市稍有反弹,利率则也有反弹。上午收盘,股市下跌,通信,保险表现较差;半导体,新能源车表现较强。

午后关注:

(1)股市方面,中字头股票继续调整,需要关注形成趋势下跌后对债券的跷跷板效应。

(2)债券市场的运行路径相对清晰,短期利率下行带动中长期利率的下行。

明日将公布PMI数据,虽然我们认为该数据并不重要,但市场仍会习惯性的去交易这个数据。

朱德健 SAC:S0360622080006

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半