热门资讯> 正文

市场将迎来浩劫?以史为鉴:美联储降息并非好事!

2023-03-30 21:40

RIA Advisors的投资分析师和投资组合经理罗伯维兹(Michael Lebowitz)撰文表示:

“美联储降息并不代表牛市来了。”

罗伯维兹称,押注美联储调整政策的股票投资者可能需要重新思考他们的逻辑。

美国史上第二大银行倒闭案以及瑞士信贷大幅折价紧急出售,令投资者押注美联储将转向。他们似乎并不关心通胀的热度和粘性,而尽管危机不断发展,美联储仍然决心将利率“更长时间地保持在较高水平”。

就像巴甫洛夫的狗一样,投资者在听到关键时刻的铃声时买入。如果以史为鉴,投资者的条件反射可能是有害的。

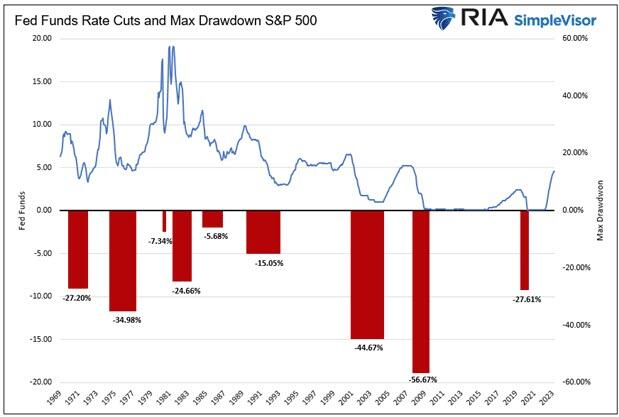

降息总是“哀鸿遍野”

自1970年以来,美联储曾9次大幅下调联邦基金利率。标普500指数从每个降息周期开始到市场低谷的平均最大回撤为27.25%。

最近三次的跌幅都超过了平均水平,而在其他六次经历中,只有1974-1977年那次出现了比平均水平更糟的下降。

那么,为什么最近几次的回撤都比1990年以前更严重呢?因为在1990年之前,美联储更为活跃。因此,他们不允许利率大幅高于或低于经济的自然增速。例外就是,上世纪70年代和80年代初的高通胀曾迫使美联储保持警惕。不管是什么原因,高利率有助于抑制投机泡沫。

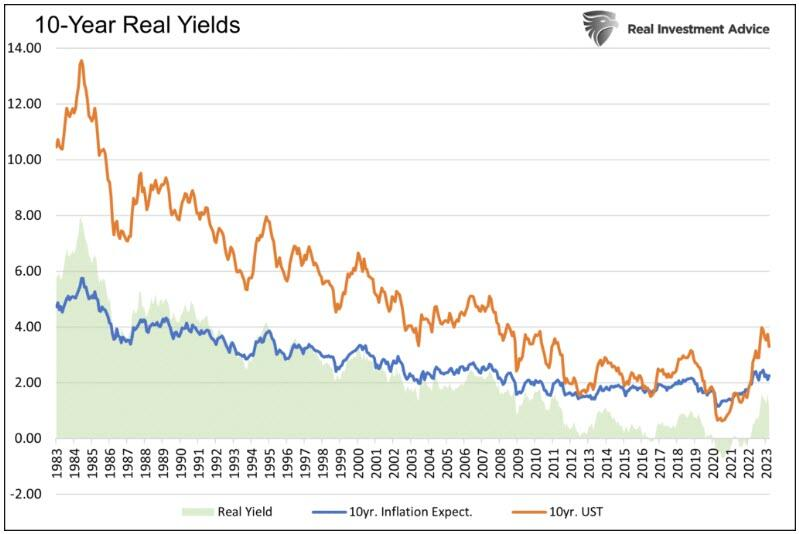

在过去20年里,美联储主导了低利率环境。下图显示,实际收益率(名义收益率减去通胀预期)40年来一直呈下降趋势。从疫情到美联储于2022年3月开始加息,10年期实际收益率经常为负数。

当利率处于可预见的低水平时,投机活动往往盛行。正如我们所看到的,美联储在2020年和2021年的宽松政策所产生的投机行为,导致保守的银行家和激进的对冲基金承担了巨大的风险。因为如果不投资风险更高的产品,他们就必须接受负的实际回报,这对利润不利。

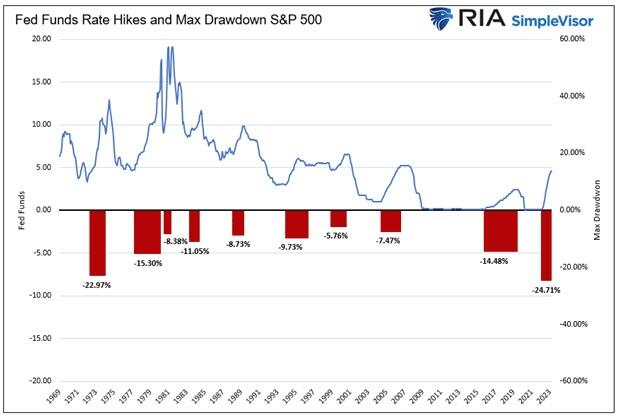

美联储降息恐引发下一轮暴跌

鉴于市场在2022年3月开始的加息周期中经历了相当大的下跌,与降息相关的大部分回撤是否已经发生了呢?

下图显示了标普500指数从加息周期开始的最大回撤,加息周期的平均降幅为11.50%,但在本轮周期中却下跌了近25%。

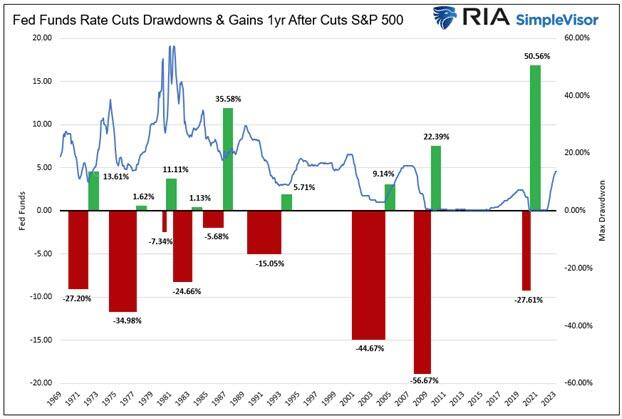

在判断美联储下一次转向会如何影响股市预期时,还有两个需要考虑的因素。

首先,下图显示了降息期间的最大回撤以及降息结束后的一年回报率。从2020年5月到2021年5月,也就是上次降息后的一年时间里,标普500指数上涨了50%以上。这一比例是前8个周期平均回报率16%的三倍。因此,当前加息周期的最大降幅大于平均水平也就不足为奇了。

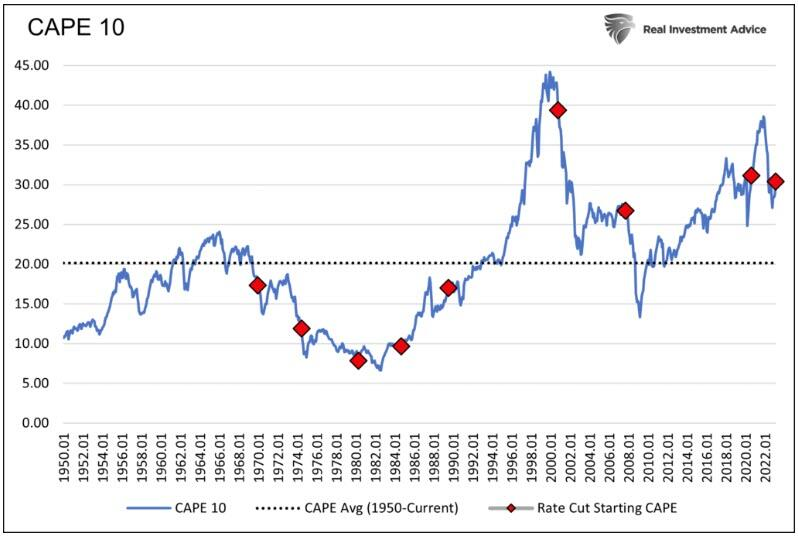

其次,估值有助于解释为什么最近几次在美联储政策转向期间的股市下跌比互联网泡沫破裂前的更严重。下图显示,最近三次降息都是在CAPE10估值高于历史平均水平时开始的,相比之下,此前的例子都发生在低于平均估值的情况下。

注:CAPE(周期性调整市盈率)又称希勒市盈率(Shiller P/E)或P/E 10比率,是一种通常用于美国标普500指数股市的估值指标。它的定义是价格除以经过通货膨胀调整的10年平均收入(移动平均)。

目前的CAPE估值虽然没有2021年底那么高,但比平均水平高出约50%。尽管市场已经进行了一些调整,但估值仍可能回到平均水平或低于平均水平,就像2003年和2009年那样。罗伯维兹称:

“很难对2020年的回撤做出结论。史无前例的财政和货币政策在提振股市方面发挥了突出作用。考虑到通胀和政治分歧,我们认为,现在就算市场出现更严重的下跌,美联储成员或政界人士都不太可能加大财政和货币政策的刺激。”

市场对降息的预期并不现实

美联储上周仍直言不讳地表示,希望通胀率回到2%的目标。如果他们要像市场预测的那样迅速且大幅降息,那一定是出了问题。目前,只有在银行业危机或经济迅速恶化的严重不利形势下,才有理由采取市场暗示的那种降息。请注意,无论是危机还是衰退,对公司收益和股价来说都不是好事。

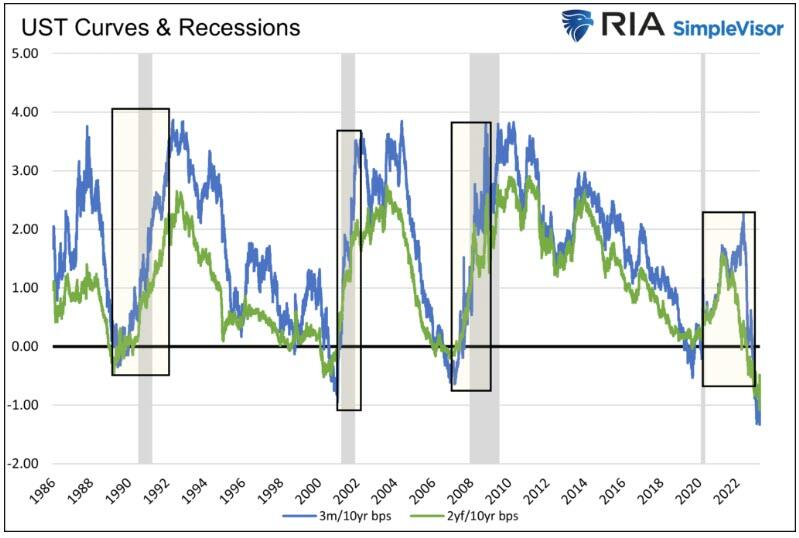

关于美联储的政策转向,还有一点值得考虑。如果美联储降息,收益率曲线可能会恢复正常。从历史上看,收益率曲线的倒挂只是衰退的警告。

下图显示了两条备受关注的美国国债收益率曲线。在上述四种情况(即回撤幅度大于平均水平)和1990年之前的其他情况中,两条曲线变陡都伴随着经济衰退。而过去两周,2-10年期美债收益率曲线变陡了60个基点。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元