热门资讯> 正文

多头大反扑!对冲基金狂砍空仓,市场迎来拐点?

2023-03-29 15:32

- 花旗银行(C) 0

交易员们倾向于押注全球最大债券市场的进一步上涨。本月,对冲基金的空头回补大幅提振了美国债市的反弹。

这是花旗集团的最新模型以及美国商品期货交易委员会(CFTC)的美债头寸数据得出的结论。投资者争相退出空头头寸,导致2年期美债收益率较3月8日逾5%的高点下跌约100个基点,原因是银行业动荡导致交易员退出对美联储收紧政策的押注。

现在,花旗集团的策略师表示,在收益率曲线的某些部分,仓位已经转为看涨,因为交易员在评估美联储的近期路径时,认为金融体系的风险依然存在,尽管官员们仍暗示有意遏制通胀上升。

花旗集团策略师Ed Acton和Bill O 'Donnell在周二的一份报告中指出:

“在空头回补的推动下,收益率持续下降,中短期仓位已经转变为多头仓位。”

掉期交易员认为,美联储究竟将在5月份的会议上加息25个基点还是会暂停长达一年的加息行动,目前尚无定论。就在几周前,交易员们还预计美联储还会再加息25个基点。

周三亚盘时段,2年期美债收益率基本维持在4.1%左右。

对冲基金抛售空头头寸,看涨期权受青睐

根据CFTC的最新数据,随着投机客缩减对美联储收紧政策的押注,他们在截至3月21日的当周继续平仓2年期美债期货空头头寸。总而言之,在头寸达到创纪录水平后,约270万美元/DV01的净现金风险被平仓了。

注:DV01即基点价值,是一个在实践中广泛使用的衡量债券价格弹性的指标,其含义是相对于初始价格,如果收益率上、下波动1个基点时,债券价格的变动值。

数据显示,投机者对有担保隔夜融资利率(SOFR)期货的空头押注大幅平仓。在这个市场,净空头仓位也从创纪录的水平下降了620万美元/DV01。

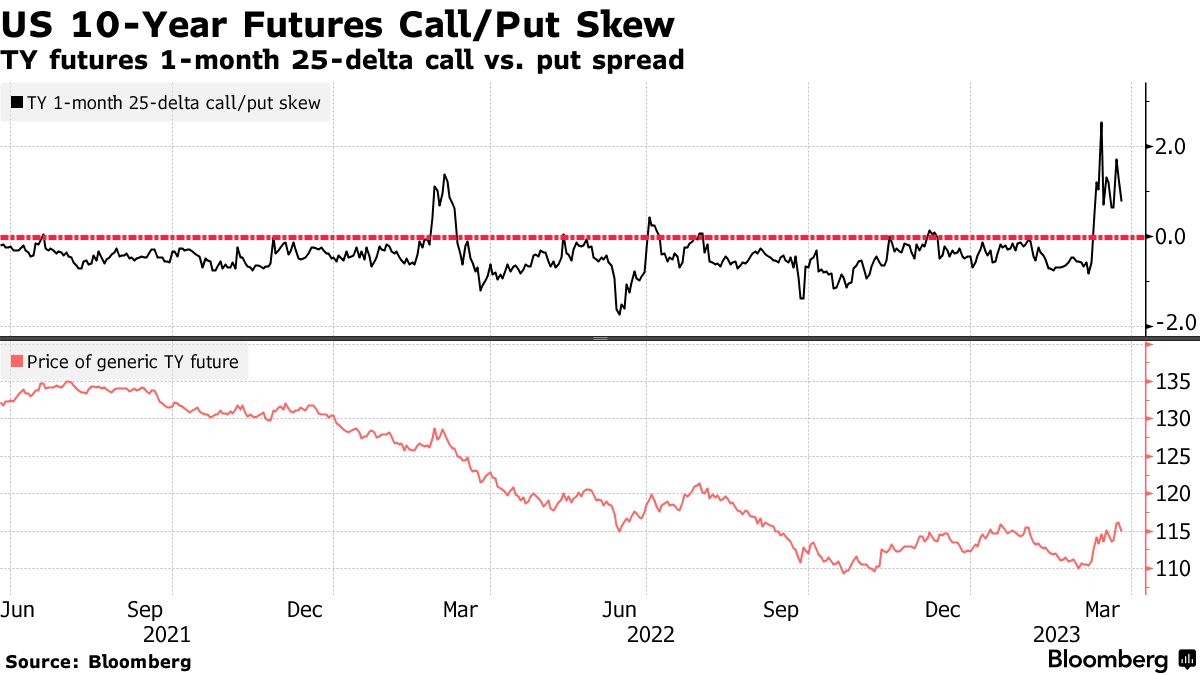

有迹象表明,交易员正在加大投资,以对冲美债收益率进一步下跌的风险,10年期美债期货的期权倾斜仍为正值。这表明,由于10年期美债利率从几周前的4%降至3.5%附近,其看涨期权受到市场青睐。这一偏差已脱离两周前触及的最极端水平,表明交易商为防范美债涨势而支付的溢价略低。

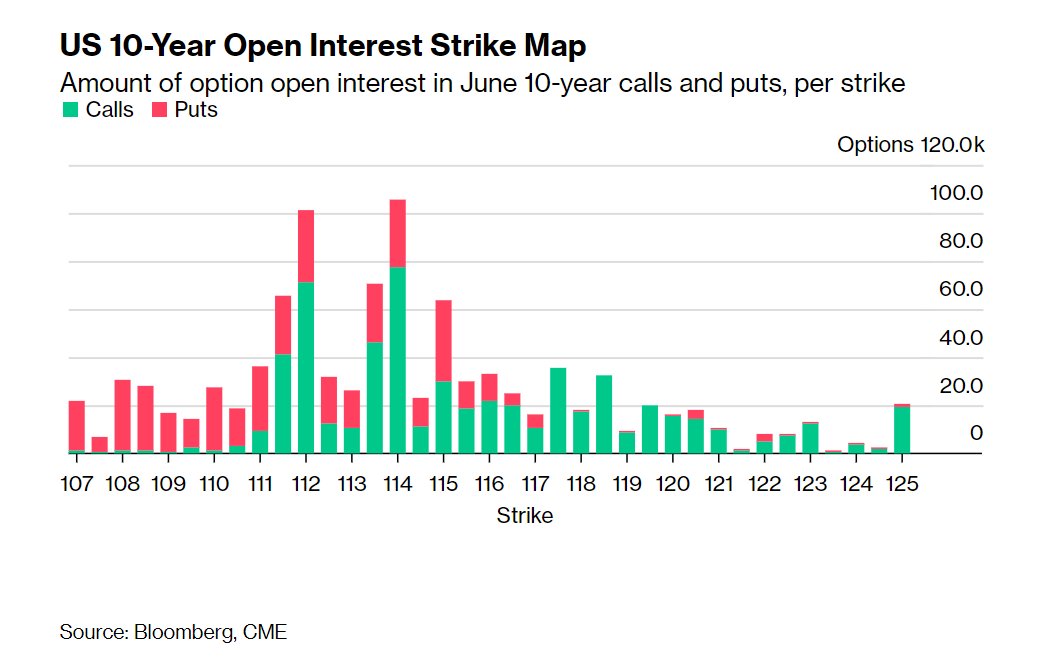

看涨情绪仍然活跃

在6月的10年期美债期权中,看涨期权行权价在112.00和114.00区间的未平仓头寸仍处于高位,表明从3月14日开始进入6月23日的10年期112.00/114.00看涨期权利差押注的6000万美元多头头寸仍未平仓。

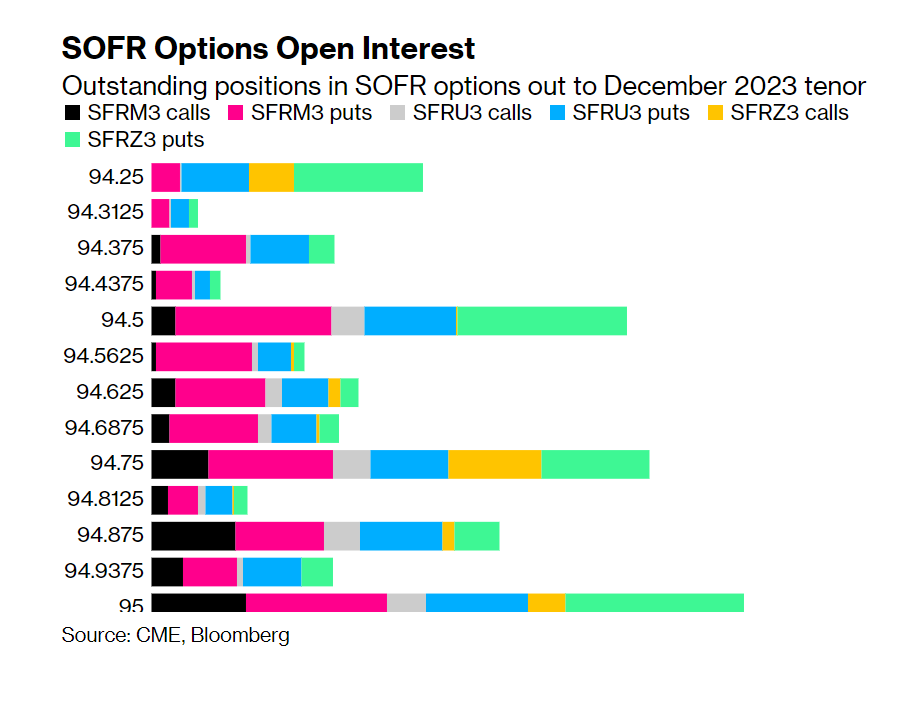

12月23日到期的SOFR相关的期权,在94.25至95.50区间内未平仓合约仍处于高位。最近突出的流动包括6月23日到期的65000份SOFR 95.75/95.50/95.25/95.00看跌合约,以及6月23日到期的24000份SOFR 95.1875/95.4375/95.6875看涨合约。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元