热门资讯> 正文

当石药“超越”恒瑞

2023-03-28 19:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:瞪羚社

要问哪家中国老牌药企近年时常活跃在市场的镁光灯下,石药集团毫无疑问是其中一个答案。

这家Old Money药企,让市场看到了其在全球前沿新技术领域有能力争奇斗艳的本领。

在2022年,石药前后将Nectin-4 ADC、Claudin 18.2 ADC两款产品分别License out给了美国Elevation、Corbus公司,同时印证了公司的ADC平台技术和出海能力。

近日,石药的新冠mRNA疫苗(SYS6006)在国内被纳入紧急使用,实现了对国内部分mRNA新冠疫苗竞争者的反超,成为国内首个被监管机构认可的mRNA疫苗。

而在经营层面,公司一如既往的稳健。3月22日,石药集团披露2022年业绩。报告期内,集团收入增长11%至309.37亿元,股东应占溢利增长8.7%至60.91亿元。

01 石药知道自己的困境

国内传统药企做出转型创新药战略普遍集中在2012年之后,在多变的大环境鞭策下,老牌的Big Pharam难免会遇到共同却又不同烦恼,比如恒瑞医药是集采、仿转创的综合问题。

石药也清楚自己的困境,目前公司已商业化的主力产品大部分迎来了需要交棒的关键时刻。

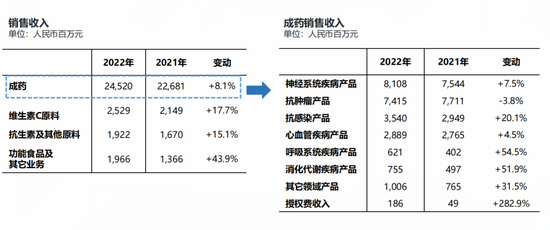

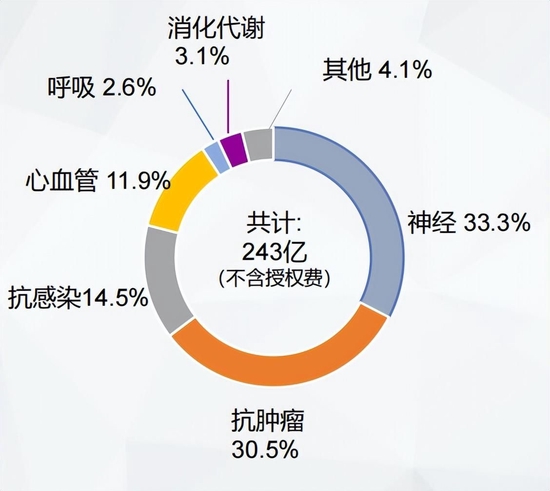

2022年,石药集团的成药业务占总营收近80%;其中,神经用药、抗肿瘤用药板块分别占比33.3%、30.5%,合计占到成药营收的63.8%。

在石药集团众多药物资产中,最核心的品种莫过于治疗脑卒中的恩必普,是一个销售额70亿级的大品种。

恩必普将在未来面临两大严峻的考验:1) 注射剂、胶囊专利在2022年6月、2023年12月分别到期,将面临仿制药的入场竞争,目前已有仿制药在申请上市阶段;2)2020年底,恩必普软胶囊及注射液作为独家品种谈判进入乙类医保目录,降价幅度分别为55.6%和51.3%,后续将面临进一步的续约降价或集采降价。

除恩必普以外,石药其他较核心商业化品种同样面临不同程度的挑战。

● 多美素:盐酸多柔比星脂质体注射液(仿制药),国内独家首仿。对应的原研药在全球是超过30亿美元的品种,该仿制品种为国内超40亿的大品种肿瘤化疗重磅药,近三年销售额增长57.69%,短期无隐忧,但缺乏护城河;

● 克艾力:国内首仿上市的白蛋白结合型紫杉醇,2021年销售额占比达到 64.1%,随着齐鲁、科伦、海正等白紫产品上市,叠加河南13省联盟集采续约的降价压力,未来收入增长将承压;

● 津优力:国内首个长效升白剂,2016年以前独占市场;后随着齐鲁、恒瑞医药抢夺市场,国内竞争白热化,目前长效升白剂市场处于三分天下的状态,市场格局趋于稳定;

● 玄宁:中美双批准的长效高血压新药,放量可期;

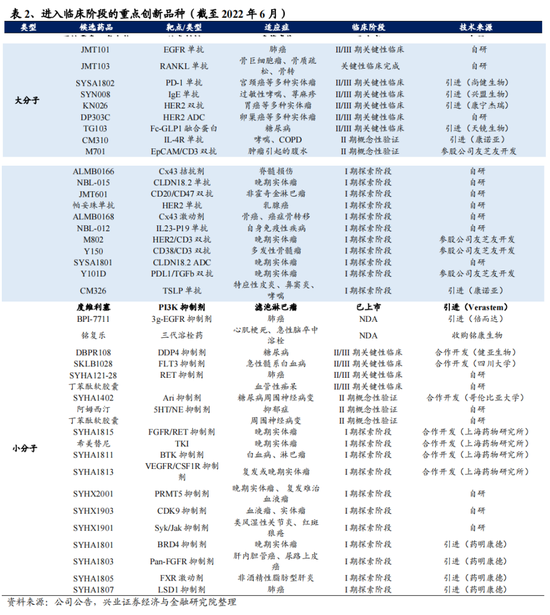

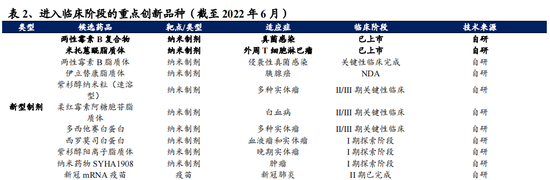

尽管未来米托蒽醌脂质体、PI3K双重抑制剂(Duvelisib)、三代 EGFR(BPI-7711)、溶栓药(铭复乐)等新上市品种将平滑老商业化品种带来的下滑影响,但其中并未看到能接力恩必普的重磅产品,市场仍然担心恩必普销售规模下降给集团整体带来的负面影响。

石药距成为真正的创新药Pharam,还需要时间。

02 Biotech精品管线收割者,有MNC那个味儿

顺应标题,石药超越从何说起?

你不得不感叹,在众多的传统Old money药企当中,石药集团BD的眼光和进取度远远甩开其他同类。

简单拿“医药一哥”恒瑞的研发策略和BD来看,并未令市场满意。恒瑞的研发在多个新兴领域(如ADC)还是沿袭了me-too和fast-follow策略,基本是“你做我也能做、全都要”的一个呈现;BD层面公司2021年进行了快速出击,引进了天广实的CD20、万春药业的普那布林、璎黎药业的PIK3,其中普那布林的投入很可能已打水漂。

创新药研发的去中心化众所周知,“借鸡下蛋”、“拿来主义”是MNC寻找顶级爆品的最佳方法,没有之一。

石药集团BD的工具箱十分丰富,主要通过引进Biotech有潜力的中后期管线、投资参股有潜力的新型药物平台、与研究所合作开发等多种方式来补充自身的管线体系,主要集中在小分子、大分子药物领域。

截至2022年底,石药集团在手银行存款及现金104.98亿,还有结构性银行存款35.74亿,资金储备充足,给未来进取的BD策略足够的底气。

石药集团拥有超过1万人的专业商业化团队,覆盖全国90%以上的三级医院、70%以上的二级医院,同时在114个国家拥有营销中心。

资金、商业化的双重优势使得石药集团在与国内外Biotech谈判时拥有极强的议价权,当然其眼光也不俗,被市场称为“国内Biotech收割机”。

其中,最被市场称道的有几笔交易:

● 拿下康诺亚CM310的呼吸系统适应症中国权益:近日赛诺菲的达必妥COPD(慢性肺阻塞)的临床三期成功,正式验证了IL-4R靶点药物在呼吸系统领域的成药性,CM310作为达必妥的me-better和进度最快的国产管线,石药无疑是“赚大了”。

● 拿下康宁杰瑞KN026双抗单药及联合KN046联用治疗乳腺癌、胃癌的中国权益:KN026公布最新数据展现出了该分子对早期或晚期HER2阳性局部乳腺癌患者显著的疗效。

除上述外,还有“平价”受让和铂医药的巴托利单抗、低价收购铭康生物获得复铭乐资产,均被市场寄予期待。

03 自研长处:纳米制剂优势助攻mRNA

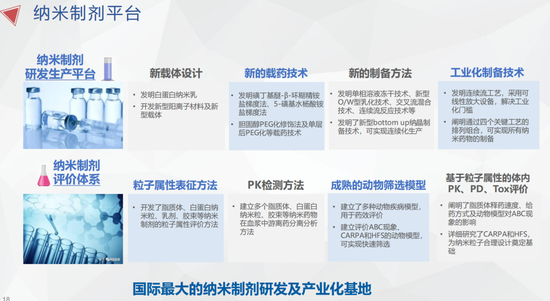

石药在纳米脂质体药物领域有深厚的布局和积累,该领域管线均以自研药物为主,开发数十年已形成近100项国内外相关专利。

另外,石药集团拥有全球最大的纳米制剂研发和产业化基地,深谙该药物形式的全产业链条研发&生产,包括工业化制备、新辅料合成、释药、载药技术等多方面。

石药的纳米药物技术平台(4个纳米剂型的重磅产品成功上市、已孵化30多个在研品种、1个产品已递交NDA),不仅相关布局处于国际领先,研发了包括纳米脂质体、白蛋白纳米制剂、聚合物胶束,及用于递送核酸药物及核酸疫苗的脂质纳米粒在内的多项核心递送技术。

“改良纳米制剂新药”的威力不可小觑。

例如公司新上市的多恩达,其正是通过脂质体(一种纳米颗粒)对米托蒽醌进行包裹,降低了原本米托蒽醌对其他器官的毒性,从而使得用药剂量提高,提升药物的有效性。用于治疗复发或难治的外周T细胞淋巴瘤(PTCL),预计未来销售峰值可达20-30亿人民币;

再例如上海谊众的注射用紫杉醇聚合物胶束,通过独特纳米制剂技术将紫杉醇转变为水溶性药物,极大提升了疗效和安全性,上市不足两年就使公司2022年扭亏为盈,盈利1.43亿。

话说回来,石药的新冠mRNA疫苗(SYS6006)率先获批可能得益于公司在纳米制剂领域的深厚积累。

mRNA疫苗生产工艺复杂繁琐,必须从质粒的获取、体外转录与纯化、脂质纳米粒的设计和制剂稳定性等多个工艺进行严格控制。

石药SYS6006三大特点,向市场展现了其纳米制剂技术的“东西”:

1)稳定性好(2~8℃条件下长期储藏)-mRNA疫苗在储存运输过程中存在LNP发生聚集和融合、包载的mRNA发生泄露和降解的挑战,所以大部分对储存温度有极高的要求,石药解决了这个问题(拥有特殊脂质或脂质配方);

2)递送系统 - 石药具有自主知识产权的新型阳离子脂质;

3)产业化较易 - LNP的制备多采用微流控混合法和冲击式射流混合法进行生产,只有少数厂商具备这一能力,石药通过自主研发设计的新型交叉流混合装置代替微流控设备,以实现制备的纳米粒子批间次差异小,质量稳定;

当然,除了纳米制剂、mRNA平台外,石药还布局了小核酸、ADC、双抗、蛋白降解等前沿技术平台,亦期待这些布局所结出的丰硕果实。

结语:自石药集团1994年上市以来,公司已经走过了原料药、仿制药、转型创新药三个阶段,目前正在处于全面拥抱创新前沿技术的4.0时代。从过往的历史审视,石药的每一次跨步都会迎来全新的蜕变,但短期的阵痛,也是难免的。

毕竟巨擘转向,要比小船花费更大数量级的动能。

更多医疗健康前沿资讯与分析,欢迎关注@瞪羚社.

推荐文章

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型