热门资讯> 正文

在线专业医师平台龙头「梅斯健康」通过港交所聆讯聆讯,22年毛利率59.13%

2023-03-27 22:49

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:活报告

摘要:梅斯健康于2023年3月26日通过港交所聆讯,不久将在香港主板上市,公司是中国最大的在线专业医师平台之一。2022年收入为3.5亿元,毛利2.1亿,毛利率59.13%。

LiveReport获悉,成立源于2012年梅斯健康控股有限公司MedSci Healthcare Holdings Limited(以下简称“梅斯健康”)于2023年3月26日通过港交所聆讯,不日将在香港主板上市,联席保荐人为中金和麦格理。

根据弗若斯特沙利文的资料,按2021年注册医师用户及平均每月活跃用户计,公司运营中国最大的在线专业医师平台之一。根据弗若斯特沙利文的资料,于2021年12月31日,公司的平台拥有约260万注册医师用户,且于2021年公司的平均每月活跃用户达约250万人数,在中国在线医师平台中处于领先地位。于2020年12月31日,根据国家卫健委数据,公司梅斯医学平台的注册医师(具有副主任医师及以上职称)用户总数占中国取得副主任医师及以上职称的医师总数的68.8%。

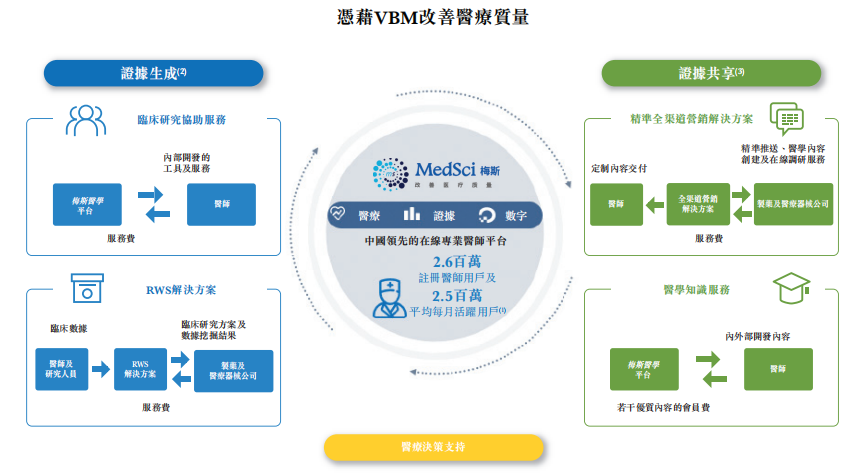

公司涵盖基于价值的医学(“VBM”)全生命周期,包括证据生成、证据共享及医疗决策支援。

就证据生成而言,公司专注于利用公司的医学学术专业知识及技术来支持医师及制药及医疗器械公司分别进行临床及真实世界的研究(“RWS”),以产生医学证据。

就证据共享而言,公司透过在梅斯医学平台向医师用户提供全面的医疗知识数据库,并将该等医师用户与公司创造或公司合作的KOL或制药及医疗器械公司的学术医疗内容联络结合,以共享证据。

公司所提供的服务透过指导医师的处方决定来增强医疗决策过程,以促进合理使用医疗产品,并为患者创造更高的价值及提供更好的护理。

下图概述公司的服务产品以及VBM的生命周期:

公司提供全面解决方案,满足客户的需求及要求。在基于价值的医学的全生命周期中,从证据生成、证据共享到医疗决策支持,公司的主要业务包括:

精准全管道营销解决方案。得益于公司庞大的资深医师用户群及高比例的医师用户,公司认为公司成为制药及医疗器械公司进行数字营销的首选平台。于往绩记录期间,公司主要通过向制药及医疗器械公司提供精准全管道营销解决方案产生收入。

医师平台解决方案。公司的医师平台解决方案主要包括医学知识服务及临床研究辅助服务,通过该等服务,公司可将最新的医学知识信息提供给医生,并在其临床研究期间为医生提供支持。

RWS解决方案。公司RWS解决方案主要涉及向制药及医疗器械公司提供关于其产品安全性及有效性的真实世界循证研究。

投资亮点

按注册医师用户及平均每月活跃用户计,领先的在线专业医师平台;

领先的医学专业知识及研究支持能力得到业界的高度认可;

与各业务线产生协同效应的数字营销首选平台;

捕捉行业趋势的创新能力;

富有远见、经验丰富的管理团队,拥有强大的投资者基础;

公司资料:

官网:www.medsci.cn

公司地址:中国上海市松江区莘砖公路258号34号楼18楼

香港地址:香港九龙观塘道348号宏利广场5楼

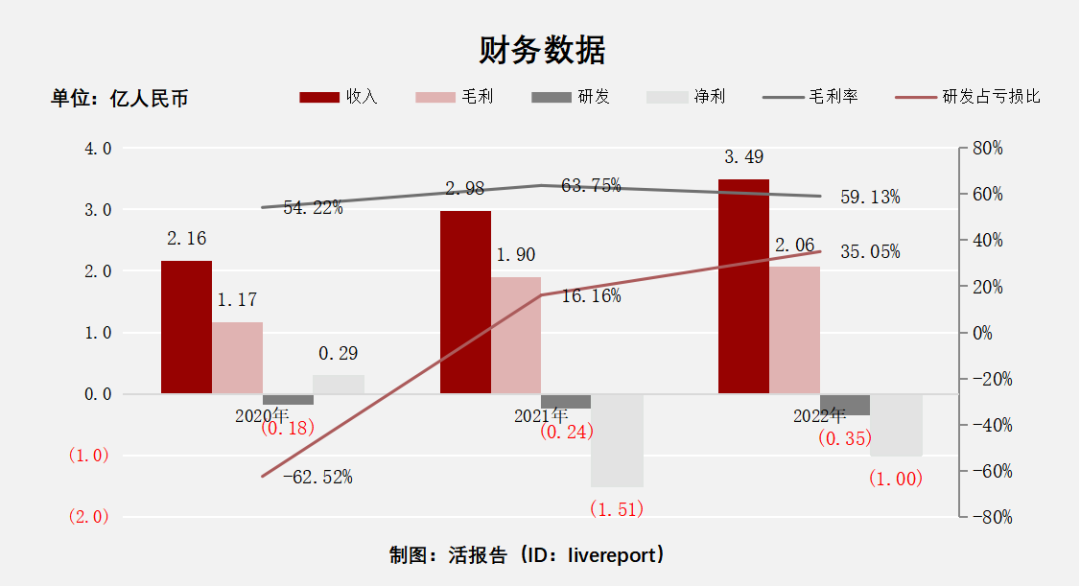

财务分析

截至2022年12月31日止3个年度2020年、2021年、2022年:

收入分别约为人民币2.2亿元、3亿元、3.5亿元,年复合增长率为27.15%;

毛利分别约为人民币1.2亿元、1.9亿元、2.1亿元,年复合增长率为32.78%;

研发分别约为人民币-0.2亿元、-0.2亿元、-0.4亿元,年复合增长率为39.17%;

净利润分别约为人民币0.3亿元、-1.5亿元、-1亿元;

毛利率分别约为54.22%、63.75%、59.13%;

研发占亏损比分别约为-62.52%、16.16%、35.05%。

公司收入、毛利和都呈现快速增长,其中毛利的年复合增长率为32.78%;

净利润21、22年是亏损状态,研发投资基本稳定在0.2亿左右,研发占亏损比例较高,毛利率基本稳定在5-60%左右;

行业前景

中国健康及保健市场

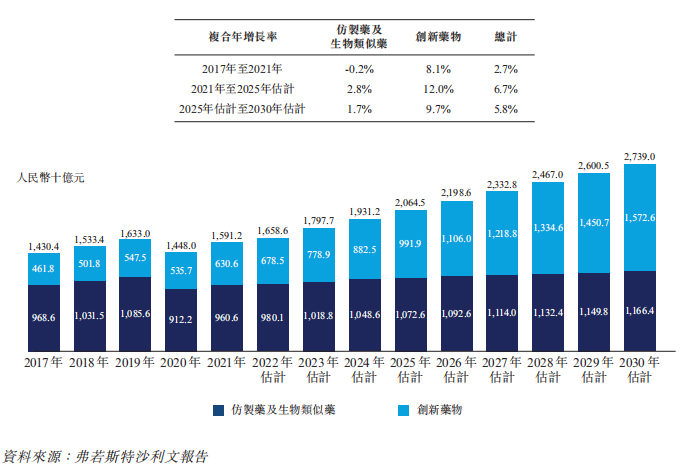

就2020年医疗总开支而言,中国是全球第二大医疗市场。根据弗若斯特沙利文的资料,中国医疗总开支由2017年的人民币5.3万亿元增加至2021年的人民币7.6万亿元,复合年增长率为9.5%。未来中国医疗总开支将继续快速增长,预计到2025年及2030年将分别达至约人民币11.0万亿元及人民币16.3万亿元,2021年至2025年的复合年增长率为9.9%,2025年至2030年的复合年增长率则为8.0%。

随着医疗总开支的增长,中国制药及医疗器械市场亦得以扩张。

根据弗若斯特沙利文的资料,中国药品市场规模由2017年的人民币1.4万亿元增长至2021年的人民币1.6万亿元,复合年增长率为2.7%,而医疗器械市场规模从2016年的人民币3,700亿元增加至2020年的人民币7,298亿元,复合年增长率为18.5%。预计药品市场及医疗器械市场均将进一步增长,到2025年分别达到人民币2.1万亿元及人民币1.2万亿元,及于2030年分别达到人民币2.7万亿元及人民币1.7万亿元。

由于中国制药及医疗器械公司的增长,研发的不断突破、临床需求的不断增加、支付能力的提升以及促进药品创新的利好政策,为整个生物制药行业带来了巨大的机遇,为未来的发展铺平了道路。

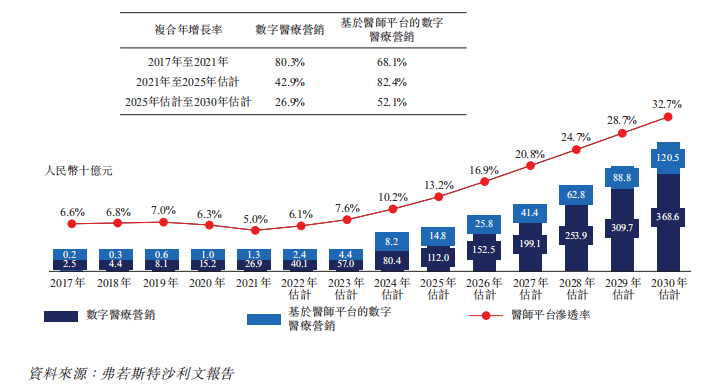

数字医疗营销服务市场

医疗营销可进一步分为传统医疗代表营销及数字医疗营销。集中化及批量采购制度、创新药物及医疗器械激增导致的竞争加剧及COVID-19疫情对线下行销的限制以及数字技术的快速发展,迫使制药及医疗器械公司寻找具有成本效益的营销解决方案,将其医疗产品商业化。因此,中国数字医疗营销市场由2017年的人民币25亿元增长至2021年的人民币269亿元,复合年增长率达80.3%,预计到2025年及2030年市场将进一步增长,分别达到人民币 1,120亿元及人民币3,686亿元,2021年至2025年的复合年增长率为42.9%,2025年至2030年的复合年增长率为26.9%。

于数字医疗营销市场中,基于医师平台的数字医疗营销市场由2017年的人民币2亿元增长至2021年的人民币13亿元,复合年增长率达68.1%,预计到2025 年及2030年市场将进一步增长,分别达到人民币148亿元及人民币1,205亿元,2021年至2025年的复合年增长率为82.4%,2025年至2030年的复合年增长率为52.1%。

行业地位

于往绩记录期间,公司精准全管道营销解决方案的客户包括全部2021年全球20强制药及医疗器械公司(按收入计)、2021年全球 50强制药及医疗器械公司(按收入计)的82%、截至2021年12月31日根据第五套上市准则在科创板上市的新药公司的50%及截至2021年12月31日根据上市规则第十八A章在香港联交所上市的生物科技公司的43%。

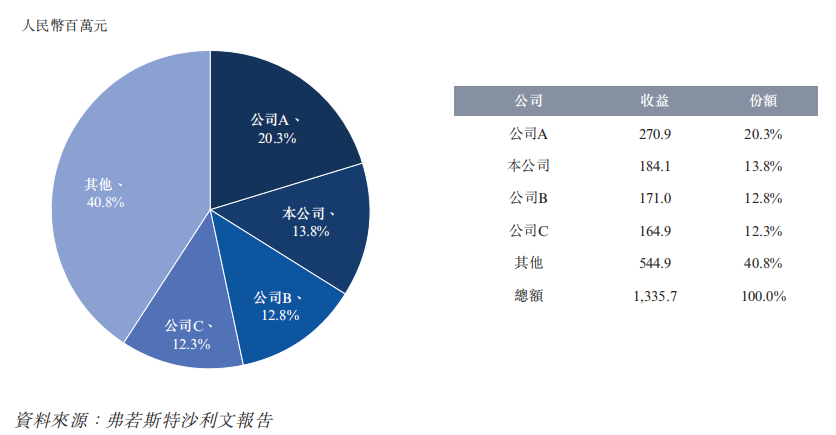

下图载列2021年中国基于医师平台的数字医疗营销市场的市场份额及排名:

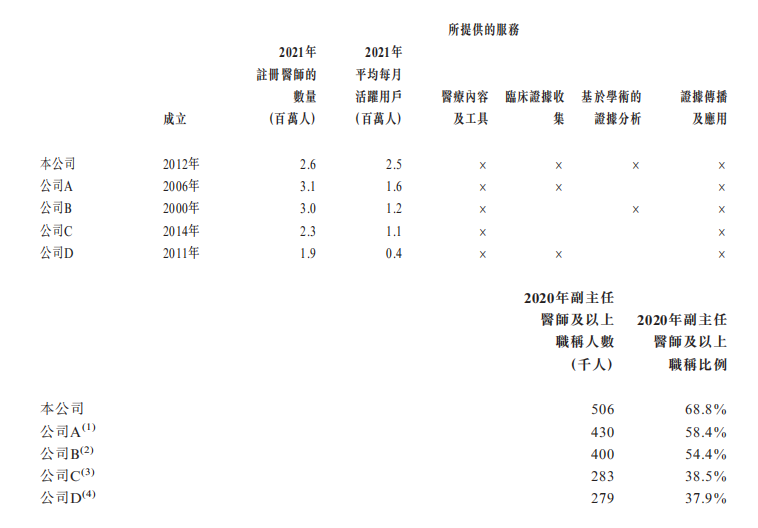

中国的医师平台服务市场推陈出新、发展迅速。大量参与者已进入该市场,亦有众多潜在的新进入者。根据弗若斯特沙利文的资料,于2021年按注册医师用户及平均每月活跃用户计,我们营运中国最大的在线专业医师平台之一。下表载列于2021年中国主要医师平台所提供的服务及注册医师数量以及平均每月活跃用户,以及于2020年中国主要医师平台具有副主任医师及以上职称用户的数量及比例:

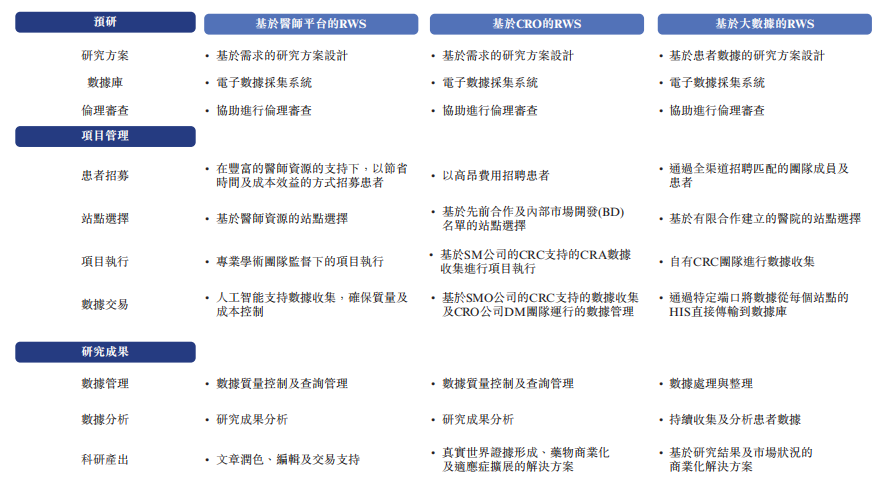

根据弗若斯特沙利文报告,目前中国RWS市场主要有三种类型的参与者,即基于医师平台的RWS、基于CRO的RWS及基于大数据的RWS。下表概述不同RWS参与者的重大差异。

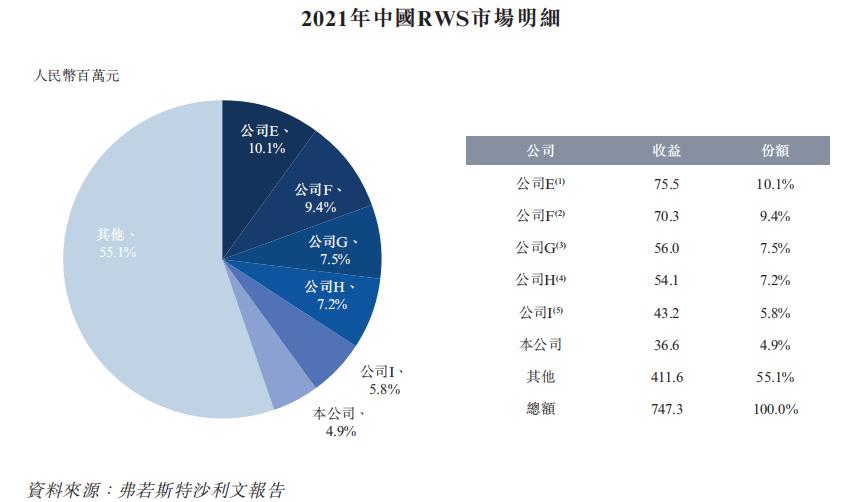

基于医师平台的RWS、基于CRO的RWS及基于大数据的RWS根据该等公司于业务起步阶段的优势及特色进行分类。随着该行业的发展,基于医师平台的RWS、基于CRO的RWS及基于大数据的RWS正在逐步实现更广泛的服务覆盖范围并弥补各自不足。下表载列2021年中国RWS服务市场的前六名市场参与者(按收益计):

同行业公司IPO对比

本次选取的同行业对比公司为:医脉通(HK:02192)

医脉通科技有限公司是一家主要运营在线专业医师平台的中国投资控股公司。该公司运营三个业务部门。精准营销及企业解决方案部门包括精准营销解决方案及企业解决方案。其中精准营销解决方案包括数字推送、营销咨询以及内容创建服务。企业解决方案的收益主要是软件即服务(SaaS)。医学知识解决方案部门主要提供专业医学信息和医疗软件服务。智能患者管理解决方案部门主要提供在线患者咨询及处方服务和患者管理服务。该公司主要在国内市场开展业务。公司自主开发的医脉通平台广获中国医师认可,已成为最受欢迎的专业医疗平台,让公司成为中国制药及医疗设备公司精准数字医疗营销的首选平台。

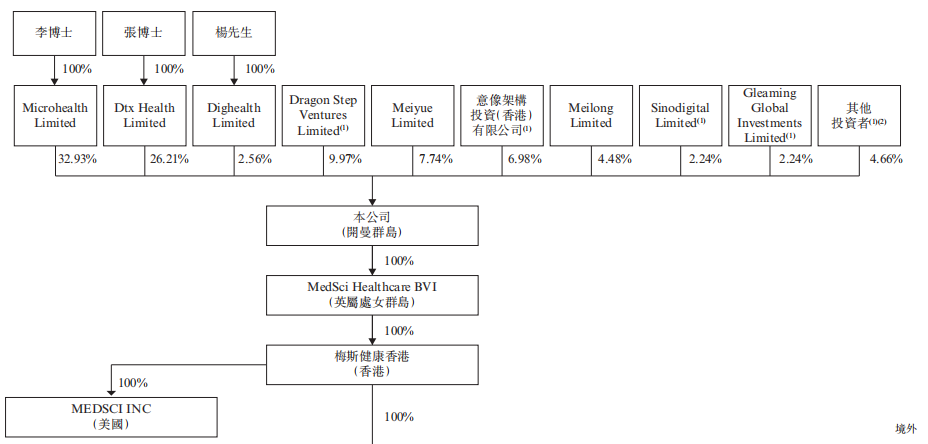

主要股东

李博士、张博士、Microhealth Limited、Dtx Health Limited及Dighealth Limited为公司的控股股东。

截至本文件日期,李博士(张博士的配偶,透过Microhealth Limited)、张博士 (李博士的配偶,透过Dtx Health Limited)及杨先生(Dighealth Limited) 分别持有公司已发行股份总数的约32.93%、26.21%及2.56%。因此,李博士、张博士、杨先生,Microhealth Limited、Dtx Health Limited及Dighealth Limited合共控制公司约61.7%的已发行股份。

管理层情况

张发宝博士,46岁,创办人之一、执行董事、董事会主席。负责公司的整体战略发展、企业管治及管理。曾经任安徽中医药大学兼职副教授,并自2021年5月起担任世界中医药学会联合会常务理事。安徽中医学院取得针灸学士学位及中西医结合硕士学位。中国科学院大学获得自然科学博士学位。张博士是李欣梅博士的配偶。

李欣梅博士,47岁,创办人、执行董事、首席执行官。负责公司整体战略规划、组织发展及监督业务运营。在佛罗里达州立大学担任博士后研究员及在得克萨斯大学西南医学中心担任博士后研究员。任安徽中医药大学兼职教授。安徽中医学院(取得中医学学士学位及中西医结合硕士学位。中国科学技术大学取得生物物理学博士学位。

樊杰先生,51岁,执行董事兼联席首席执行官,主要负责公司业务管理,重点关注数字营销及真实世界研究业务线。拥有25年以上的药品营销及销售经验。曾在西安杨森制药有限公司工作,在中国华南理工大学获得工商管理学士学位(网络教育)及EMBA学位。

王帅先生,42岁,执行董事、副总裁。彼负责公司业务运营的总体战略规划及总体管理与执行。曾任职于北京讯博恒泰科技发展有限公司,任职于北京金叶天盛科技有限公司销售总监,任北京朝康联信息科技有限公司总经理,中国医科大学取得临床医学学士学位。

上市前融资

中介团队

据捷利交易宝数据统计,梅斯健康中介团队共计10家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

保荐人承销历史业绩

中金近期保荐的破发率为41.72%;麦格理近期保荐的破发率为44.0%。

舆情分析

目前通过天眼查网站无法查到梅斯健康控股有限公司的任何负面消息,通过查询其运营主体公司上海梅斯医药科技有限公司,发现具有如下风险提示:

135个自身风险中,该公司被起诉75项,因侵害作品信息网络传播权纠纷而起诉;

88个周边风险中,该公司投资的公司进行了两次简易注销;该公司投资的春谷生物医药科技公司因合同纠纷,侵害作品信息网络传播权纠纷,其他案由而起诉他人或公司;

1个历史风险中公司因未按时履行法律义务而被法院强制执行;

121个预警提醒中,主要都是该公司发生了信息变更(法定代表人,投资人,主要人员,注册资本,注册地址,名称)提示信息。

整体来看,一家2012年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport统计,近10家上市新股平均发行市值为48.72亿,最大市值为粉笔,最小市值为淮北绿金股份;平均发行PE为18.72倍,PE处于中上位置水平;平均申购人数为6978,平均认购倍数为14.97;平均基石占比为38.2%,近期有所下滑;

港股新股市场表现有所回暖,近10只新股暗盘平均上涨4.26%,首日平均上涨3.22%。其中美丽田园、乐华娱乐暗盘及首日表现亮眼,均涨超40%;淮北绿金股份首日表现最差,跌超四成。

推荐文章

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元