热门资讯> 正文

港股4月如何抢占先机?平安:重视国企估值提升,加大关注AIGC等新兴赛道

2023-03-29 15:45

3月29日港股三大指数大幅高开,恒指涨2.85%重回2万点,国指涨3.06%,恒生科技指数涨2.58%。盘面上,大型科技股领衔上涨,宣布史上最大调整,阿里巴巴一度大涨近15%表现最佳,京东涨超6%,腾讯、网易、美团、百度齐涨;阿里概念股全线走俏。

4月港股的表现会如何,平安证券在周一(3月27日)发研报认为,港股布局可适当乐观,投资者应该重视高端制造和国企估值提升逻辑,加大关注AIGC等新兴赛道。

港股资讯科技业涨幅领先

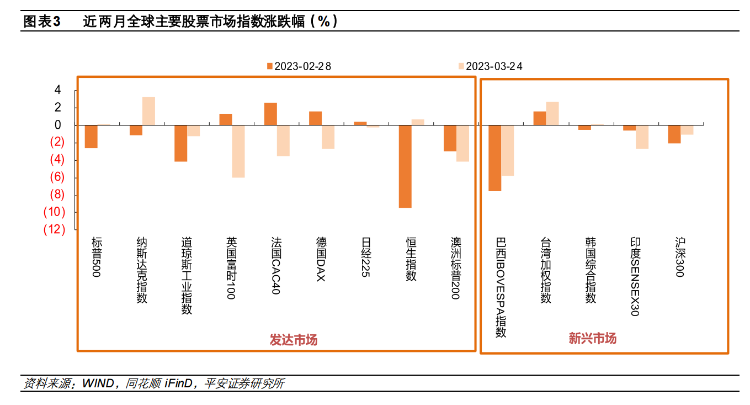

回顾三月,全球股市涨跌不一,港股微幅反弹。受到美国银行业、联储政策预期切换等影响,本月美国三大股指一波三折。截至3月24日,标普 500 和纳指月度累积涨 0.02%和 3.22%;道指月度涨跌幅为-1.28%。欧股同样受到波及全线下跌,具体数据来看,截至3月24日,英国富时100指数月度涨幅-5.98%、德国 DAX 指数月度涨跌幅为-2.65%,法国 CAC40 指数月度涨跌幅为-3.48%。亚太股市涨少跌多,恒生指数逆势反弹,截至3月24日,月度涨跌幅为 0.66%。其他主要新兴市场股指中,截至3月24日,巴西 IBOVESPA 指数月度跌幅最大,月度涨跌幅为-5.82%;沪深 300 月度涨跌幅为-1.04%。

恒生行业指数涨多跌少,资讯科技业涨幅领先。截至3月24日,3月恒生指数逆势回升,其中电讯业和资讯科技业以及能源业月度涨幅较大,月度涨跌幅分别为 5.72%、5.49%和 5.38%。恒生地产建筑业、恒生金融业、恒生医疗保健业、恒生公用事业也出现不同程度的下跌,月度涨跌幅分别为-0.82%、-1.91%、-2.79%和-2.81%。

港股有望迎流动性利好

同时,银行危机继续蔓延,联储降息预期陡升。正当硅谷银行和瑞信事件对市场的冲击有所缓和之际,欧美银行业“一波未平,一波又起”,北京时间24日周五晚间,德意志银行信用违约掉期(CDS)保险成本突然飙升,引发市场对欧美银行业的担忧,欧美银行股也在德银股价大跌的刺激下全面下行。

由于欧美银行业的连环事件屡屡超出市场预期,美元流动性的局部趋紧有所凸显,所以市场对联储货币政策的预期也出现了显著变化。之前由于3月议息会议声明的点阵图显示在加息25bp后还将有一次25bp的加息,之后年内便保持不变,既不加息也不降息;但随着银行业危机连续发酵和美元局部流动性问题,市场已经开始计入6月开启降息的预期,而这意味着全球金融市场将迎来剧烈的波动期。

平安证券认为,联储抉择局面日趋艰难,港股有望迎流动性利好。作为美联储政策的三大任务,除了美国当前就业仍然景气外,抗通胀和稳市场这两个目标任务越来越相互抵触,这也就导致联储的政策路径预期在近期出现了剧烈的摇摆。

在3月议息会议上鲍威尔已经表现足够完美,既通过加息25bp继续坚持抗通胀,又通过发布会安抚了市场并反馈了积极信号。但在美元局部流动性问题仍可能引发意外的情况下,若后续经济或通胀数据仍然强劲,联储将面临更加艰难的抉择局面。

不过,这对港股中短期倒是构成了利好,过去一年多,港股的表现持续受到美债利率上行的压制;随着美债利率的回落,港股面对的海外流动性环境显著改善,加上国内对经济和相关产业的支持,港股有望在未来一段时间摆脱颓势。

投资者在港股布局上可更加积极

地缘局势或现转机,港股布局可适当乐观。最近一个月,虽然俄乌局势仍在演绎,但国际上对缓和局势的诉求有所加大。无论是作为当事人的俄乌,还是作为近邻的欧盟,都在利用国际舞台做一些准备,不排除后续在多方努力下,局势出现转机的可能性。对港股而言,随着海外流动性环境的改善,以及风险偏好有望回归,港股在布局上可更加积极。

投资策略:关注价值,兼顾成长

重视高端制造和国企估值提升逻辑,加大关注新兴赛道。随着估值修复基本到位,后续港股的配置重点需要转向至自主可控的高端制造领域,以及具有估值提升空间的国企板块。

另外,以AIGC为代表的新兴赛道也值得加大关注。其实上述逻辑已经在A股市场有所演绎,随着中特估和AIGC相关交易的相继火热,港股相关板块也有望出现不错的机会。即使从高股息率的偏防御角度出发,也能找到性价比不错的品类。

按照我们推荐关注的高端制造、国企高股息、新兴赛道相结合的策略,我们重磅推出 4 月港股十大金股: $00700.HK 腾讯控股、 $00883.HK 中国海洋石油、 $00939.HK 建设银行、 $02166.HK 芯智控股、 $09888.HK 百度集团-SW、 $02899.HK 紫金矿业、 $02382.HK 舜宇光学科技、 $00981.HK 中芯国际、 $00941.HK 中国移动、 $00728.HK 中国电信。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元