热门资讯> 正文

中金:瑞银瑞士信贷合并,市场仍有忧虑

2023-03-21 08:33

- 瑞士信贷(CS) 0

- 美国银行(BAC) 0

- 硅谷银行(SIVB) 0

3月19日,在瑞士财政部、瑞士央行和瑞士金融市场监管局(FINMA)的协助下,瑞士信贷和瑞银达成了全股票交易的合并协议,瑞士信贷的股权和其他一级(AT1)资本工具投资人面临较大幅度的亏损。虽因政府的快速介入,市场对系统性风险的担忧有所缓解,但对风险的蔓延仍有忧虑,银行股债投资风险偏好下行,欧洲银行股价下跌,信用利差扩大。

摘要

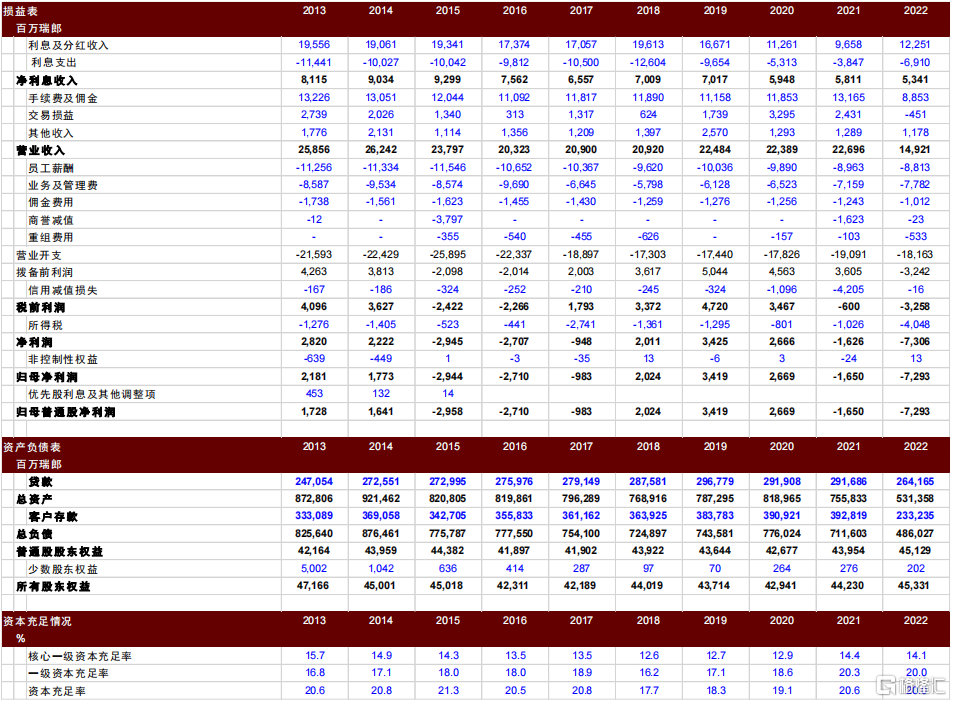

瑞士信贷年报披露大幅亏损后股价大跌。3月15日,在瑞士信贷发布2022年净亏损的年报并承认此前年报编制存在缺陷后,其股价跌幅一度高达30%,信用违约互换CDS利差升至历史最高水平。瑞士信贷在2021年亏损17亿瑞郎后,2022年又亏损73亿瑞郎,主要由于:1)利率上行导致金融资产公允价值亏损;2)投资银行及财富管理业务收入同比明显下降;3)收入下降同时经营成本未有明显下降;4)存款总额同比下降41%,因声誉受损存款大幅流失。我们认为瑞士信贷的风险暴露既有外部经济利率环境的影响,也是瑞士信贷自身经营不善导致,还有美国中小银行风险事件铺垫的恐慌情绪渲染。

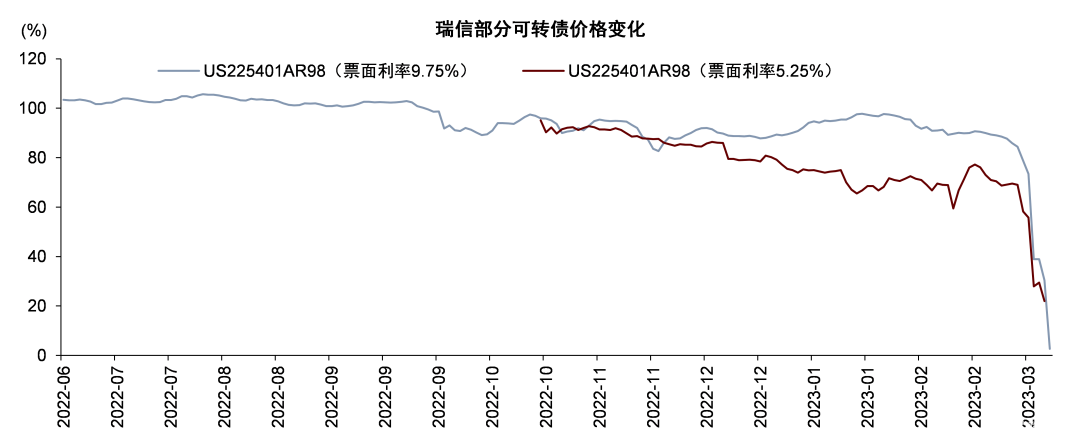

瑞士政府快速介入并提出风险处置方案。为恢复民众对瑞士经济以及银行体系稳定性的信心,瑞士财政部、瑞士央行和瑞士金融市场监管局快速介入,3月19日,瑞士信贷和瑞银达成了全股票交易的合并协议,瑞士信贷股东每持有的22.48股瑞士信贷股份可换为1股瑞银股份,兑换后瑞士信贷股权价值相当于每股0.75瑞郎,对应2022年0.07倍P/B,较2022年报披露前减值约70%。同时,FINMA公告瑞士信贷总额158亿瑞郎的其他一级(AT1)资本工具因触发政府特别支持条款而全额减记,除了大额亏损之外,在股权未清零的情况下清零AT1资本工具也是市场热议焦点,一定程度上导致了其他AT1资本工具的价格重估。

市场仍对风险传导有所担忧。市场认可本次风险暴露与2008年金融危机时期不同,主要由于亏损资产的资产质量相对较好、居民杠杆率相对较低、系统重要性银行资本充足率较高、政府部门介入更快等原因。但考虑到瑞士信贷为全球系统重要性银行之一,规模较大,资产负债业务与金融市场关联度较高,市场仍担心其风险的发生会影响其他金融机构、冲击实体经济,风险传导路径包括投债投资人财富亏损、其他经营欠佳银行融资成本上升、流动性紧缩导致信用问题等。

风险

风险可能由单家银行向金融行业、资本市场、实体经济蔓延。

正文

瑞士信贷风险暴露及处置

瑞士信贷风险暴露

3月15日,在瑞士信贷发布2022年净亏损73亿瑞士法郎的年报并承认此前年报编制存在缺陷后,其股价跌幅一度高达30%,信用违约互换CDS利差升至历史最高水平。

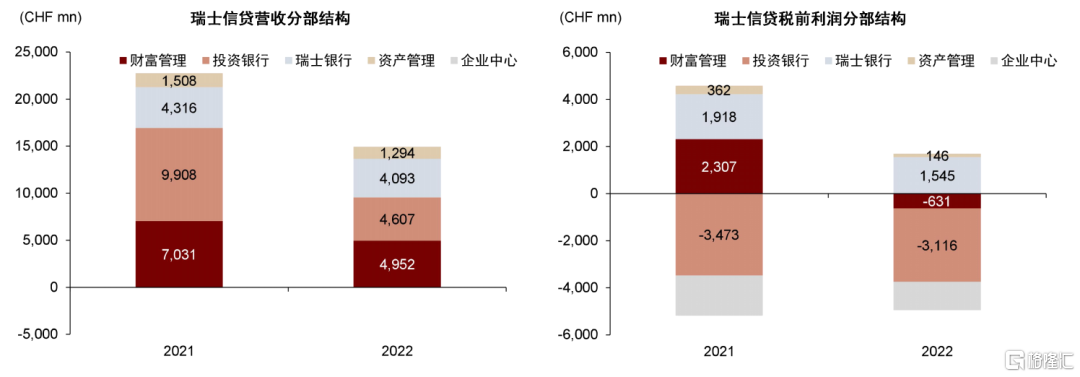

1)从利润表来看,瑞士信贷在2021年和2022年分别亏损了16.5亿瑞士法郎和72.9亿瑞士法郎。其背后既有外部经济利率环境的原因,也是瑞士信贷自身经营不善导致。

► 2021年的亏损主要由于瑞士信贷针对对冲基金Archegos的爆仓、Greensill Capital的倒闭计提了相关的借贷损失,体现在利润表Provision For Loan Losses科目中。该事件体现瑞士信贷在风险防控、风险应对方面可能能力不及其他投行。

► 2022年的亏损主要由于利率上行背景下金融资产公允价值变动造成交易亏损,体现在利润表Net Trading Income中,全年亏损4.5亿瑞士法郎;还由于资本市场交易冷清,投资银行业务收入、财富管理业务收入同比明显下降,体现在利润表Commission and Fees中,全年同比下降33%至88.5亿瑞士法郎;最后,收入下降的同时,瑞士信贷经营成本未有明显下降,最终导致较大幅度的利润亏损。

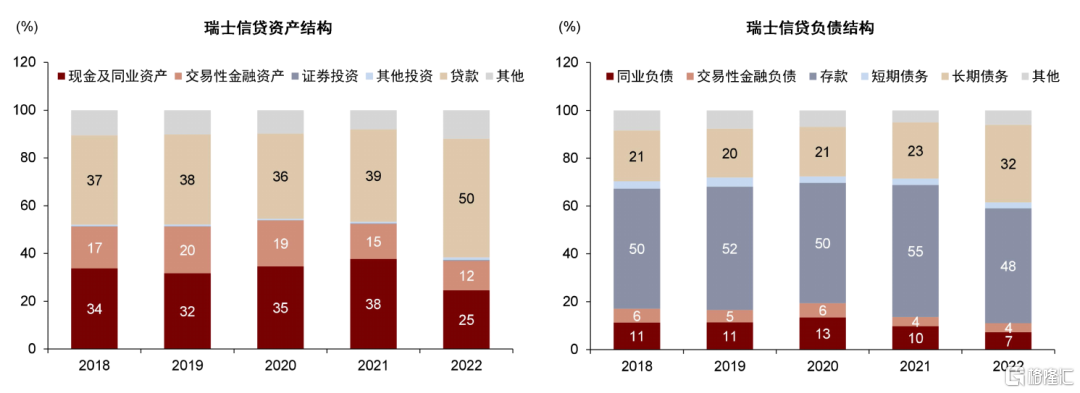

2)从资产负债表来看,瑞士信贷也因市场信心不足面临较大的存款流失压力,导致流动性问题。2022年末存款总额同比下降41%至2332亿瑞士法郎,相当于存款额同比减少1596亿瑞士法郎。除存款外的其他融资也并不容易,2022年末总资产同比下降30%至5314亿瑞士法郎,相当于总资产规模同比减少2245亿瑞士法郎。

3)报表出现“重大缺陷”再一次使得瑞士信贷蒙受污名。2023年3月8日晚间SEC对瑞士信贷的现金流量表提出质疑,瑞士信贷推迟了2022年年度报告的发布。3月14日,瑞士信贷发布年度报告,表示2021年和2022年的报表能够“大致反映”集团的财务状况,但承认报告程序中发现“重大缺陷”,修复“重大缺陷”可能需要花费“大量资源”。审计机构普华永道对财务报告程序中的内部控制有效性发布了否定意见。

4)美国硅谷银行和Signature银行的倒闭引起市场恐慌情绪,叠加瑞士信贷糟糕的报表表现,瑞士信贷经营困境、流动性难题、存款及业务流失进一步加剧。

瑞士信贷风险处置

为恢复民众对瑞士经济以及银行体系稳定性的信心,防止恐慌情绪蔓延、风险扩散,瑞士联邦财政部、瑞士央行和瑞士金融市场监管局(FINMA)积极介入,对瑞士信贷进行风险处置。

► 3月16日,瑞士信贷宣布通过担保贷款机制(Covered Loan Facility)向瑞士央行借款至多500亿瑞郎,同时宣布瑞士信贷国际拟以不超过30亿瑞郎现金回购部分OpCo优先债务证券。此外,瑞士信贷就10种美元计价高级债务证券提出现金收购要约,总对价不超过25亿美元;就4种欧元计价高级债务证券提出现金收购要约,总对价不超过5亿欧元,旨在调整集团负债结构、优化利息支出。

► 3月19日,瑞银提出以至多10亿美元价格收购瑞士信贷,相当于每股0.27美元,对应0.02倍2022年P/B。此外,瑞银还提出设定重大不利变化条款,即若瑞银信贷违约掉期利率CDS提升100bp及以上,则该交易无效。瑞士信贷表示10亿美元的价格过低,对瑞士信贷及其股东不公平,因此拒绝该收购方案。

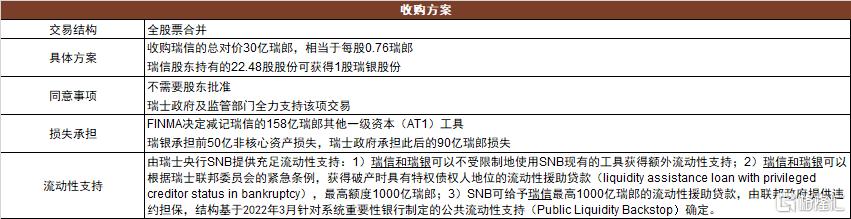

►3月19日,在瑞士联邦财政部、瑞士国家银行和瑞士金融市场监管局(FINMA)的干预下,瑞士信贷和瑞银达成了全股票交易的合并协议,即瑞士信贷股东每持有的22.48股瑞士信贷股份可换为1股瑞银集团股份,相当于79.2亿美元的瑞士信贷股权(39.4亿股本Shares outstanding×3月17日周五瑞士信贷收盘价2.01美元)减值为32亿美元(39.4亿瑞士信贷股本÷22.48=1.75亿瑞银股本,再乘以3月17日周五瑞银收盘价18.20美元),相当于在前三日股价已下跌20%的基础上又下跌60%。减值后瑞士信贷股权价值相当于每股0.75瑞士法郎,对应2022年0.07倍P/B。根据瑞士联邦委员会发布的紧急法令,合并协议可以在未经股东批准的情况下实施,合并预计在2023年底前完成。

► 瑞士信贷普通股权价值较2022年报发布前下跌70%至每股0.75瑞士法郎的同时,FINMA通知瑞士信贷总额约为160亿瑞士法郎的其他一级资本(AT1)补充工具因触发政府特别支持条款而全额减记,也引发市场关注。除了大额亏损之外,在股权未清零的情况下AT1资本工具价值清零也是市场热议焦点,一定程度上导致了其他AT1资本工具价值重估。3月20日,欧央行强调在欧盟的金融风险处置框架下,核心一级资本是最先吸收损失的工具,只有在核心一级资本工具充分吸收损失后才需要减记其他一级资本(AT1)工具,这一方法将继续指导相关监管部门在危机干预中的行动。其他一级资本(AT1)工具现在是、将来仍是欧洲银行资本结构的重要部分。

► 根据上述交易对价,我们还可计算出隐含的资产损失率大约为8%。453亿瑞士法郎净资产减值为30亿瑞士法郎(1美元约合0.9252瑞士法郎),相当于吸收损失423亿瑞士法郎,损失额相当于总资产5314亿瑞士法郎的8%。

► 此外,为保证交易顺利进行,也为了保护UBS股东的权益,若CS发生额外亏损,在瑞银承担首个50亿瑞士法郎的损失之后,瑞士政府会额外提供90亿瑞郎的损失担保。

►同时,瑞士央行表示将授予瑞士信贷充足的流动性支持。1)瑞士信贷和瑞银可以不受限制地使用瑞士央行现有的工具获得额外流动性支持;2)瑞士信贷和瑞银可以根据瑞士联邦委员会的紧急条例,获得破产时具有特权债权人地位的流动性援助贷款(liquidity assistance loan with privileged creditor status in bankruptcy),最高额度1000亿瑞郎;3)瑞士央行可给予瑞士信贷最高1000亿瑞郎的流动性援助贷款,由联邦政府提供违约担保,结构基于2022年3月针对系统重要性银行制定的公共流动性支持(Public Liquidity Backstop)确定。

图表:瑞银瑞士信贷的合并方案

资料来源:公司公告,中金公司研究部

图表:瑞银部分可转债价格变化

资料来源:Bloomberg,中金公司研究部

展望未来的三大市场关注点

风险传导路径初探

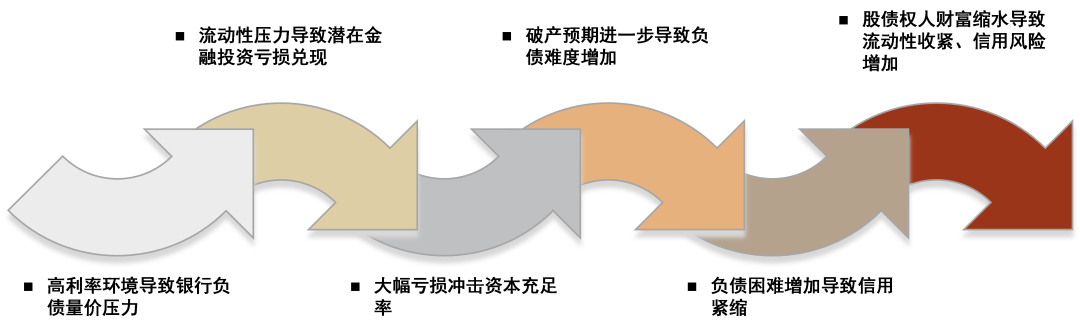

我们认为瑞士信贷的风险暴露既有外部经济利率环境的原因,也是瑞士信贷自身经营不善导致,还有美国中小银行风险事件铺垫的恐慌情绪渲染。不同于此前美国中小银行的风险暴露事件,瑞士信贷为全球系统重要性银行之一,规模更大,资产负债业务与金融市场关联度更高,市场担心其风险的发生会影响其他金融机构、冲击实体经济。

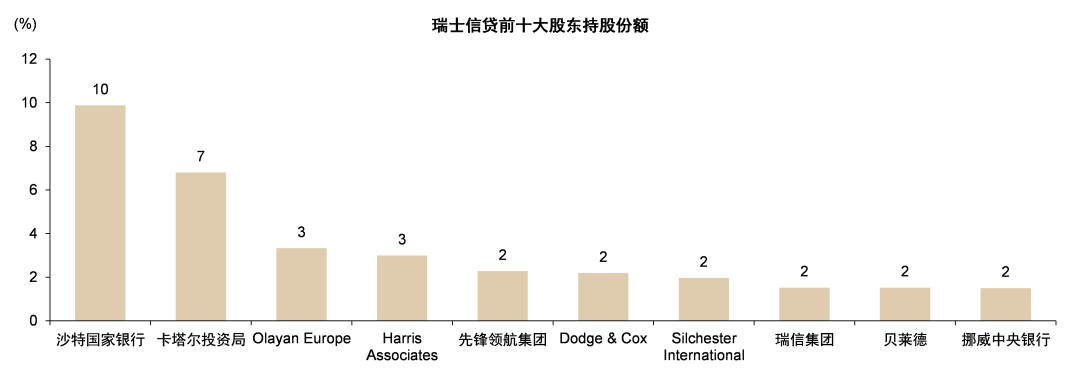

首先,瑞士信贷的风险暴露使得其股债投资人面临较大亏损。如上文所述,瑞士信贷的股票和AT1资本工具持有人面临上百亿瑞士法郎的投资亏损。股权方面,瑞士信贷前三大普通股股东为沙特国家银行、卡塔尔投资局、Olayan Europe,合计持股比例20.0%。AT1资本工具方面,瑞士信贷AT1资本工具的投资者主要为全球的资产管理机构及银行业金融机构,AT1资本工具全部减记对其敞口直接大带来亏损,同时本事件造成了AT1市场整体的波动,我们预计或对其他银行AT1投资者产生间接影响。一方面,上述投资人财富缩水,另一方面,在未来的股债投资中,投资人风险偏好下行。

图表:市场担忧从银行个体到行业

资料来源:中金公司研究部

图表:瑞士信贷前三大普通股股东为沙特国家银行、卡塔尔投资局、Olayan Europe,合计持股比例20.0%

资料来源:FactSet,中金公司研究部

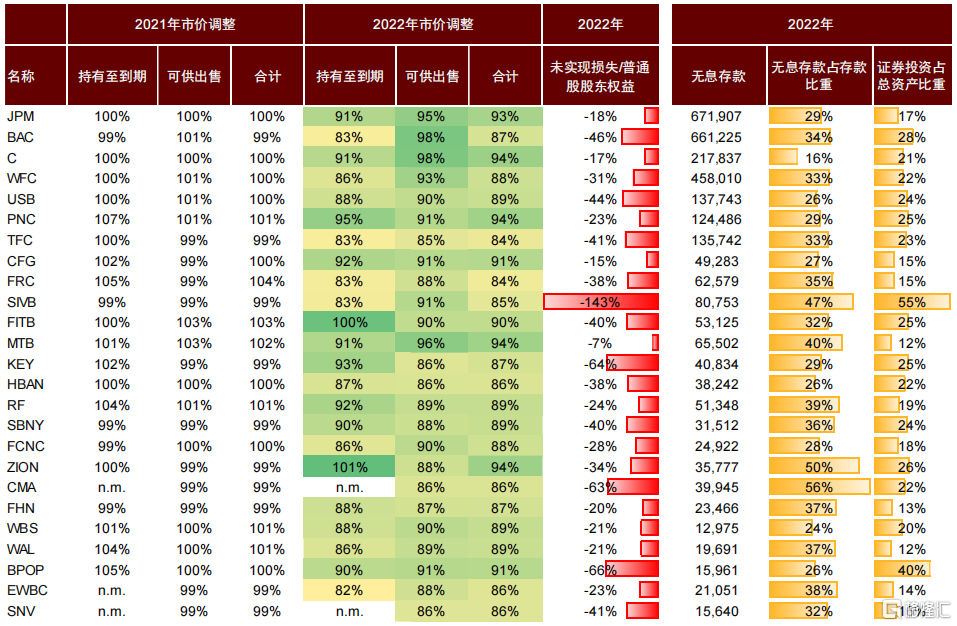

其次,其他经营欠佳的银行可能面临融资压力。市场持续担心是否有其他银行也面临类似于出险银行的困境,因此较为关注各家银行的债券投资未兑现损益情况、资本充足率情况、负债稳定性情况,投资者更为谨慎。上述指标表现存在瑕疵的银行可能面临负债成本抬升、融资困难的压力。对于我们覆盖的上市银行而言,H股汇丰控股、渣打集团近日来股价下跌幅度较大,我们认为主要由于其对瑞士信贷存在一定直接敞口,同时欧洲银行系统整体风险溢价上升导致其估值走低;H股中银香港、恒生银行股价也有下跌,主要由于中国香港利率环境与海外关联度较高,因此市场也对高利率环境下银行存款流失存在担忧,但相对汇丰控股和渣打集团表现较好,主要由于其敞口集中在中国香港本地,对瑞士信贷风险敞口以及欧洲银行业的关联度相对较低;对其他H股和A股上市的中资银行而言,其境外敞口较小,利率环境也与欧美市场有明显差异,我们预计影响有限。

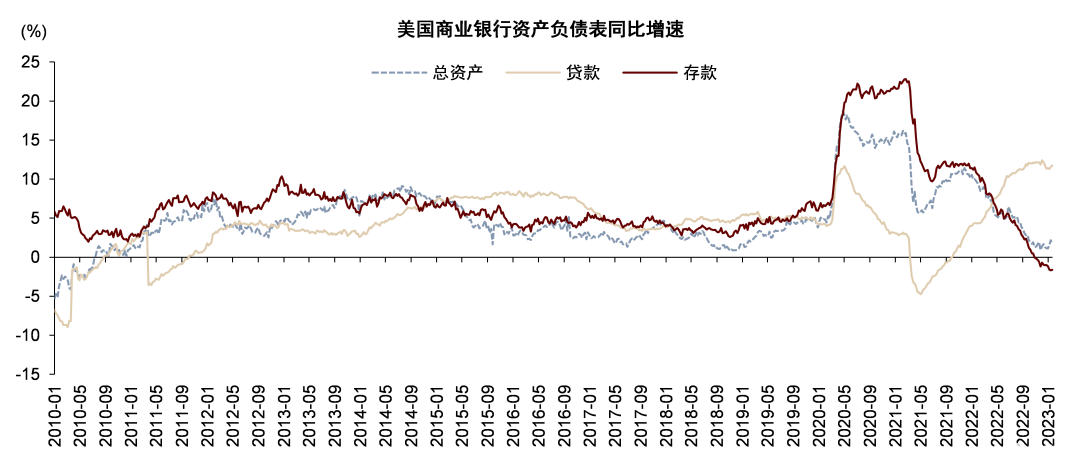

最后,流动性紧缩可能导致银行信用成本攀升,因通胀导致的高利率环境可能引发更多风险。从美国商业银行资产负债表看,2022年四季度以来,美国银行业存款开始同比负增长,而贷款同比增速虽依旧保持高位,但拐点已经出现。同时,美国四大行贷款不良率与拨备计提正在从2021年以来的历史低位回升,后续若高利率环境延续,美国银行业或面临规模增速放缓、信用成本攀升的问题。我们预计短期内欧美市场可能仍有抗风险能力较弱的部分中小银行出现风险,但换一个角度,这也是市场优胜劣汰机制在发挥作用,展望中长期,我们预计在相对以往较高的利率环境下,欧美银行业可能集中度提升,可存续经营的银行息差和盈利回报可能走高,但仍需关注资产质量与信用风险。

图表:金融资产投资的未兑现损益大小成为标的筛选的一个关注点;是否是系统重要性银行、资本充足率也是一个筛选指标;负债稳定性也是一个考量因素

资料来源:Capital IQ,公司公告,中金公司研究部

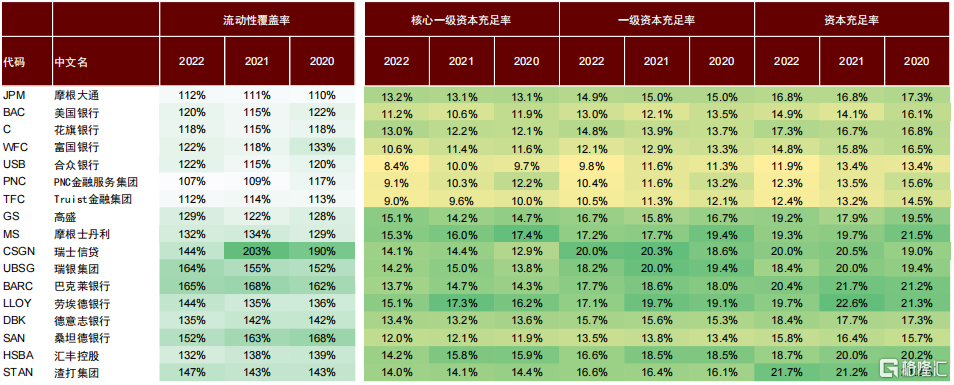

图表:主要欧美银行流动覆盖性与资本充足率情况

资料来源:Capital IQ,公司公告,中金公司研究部

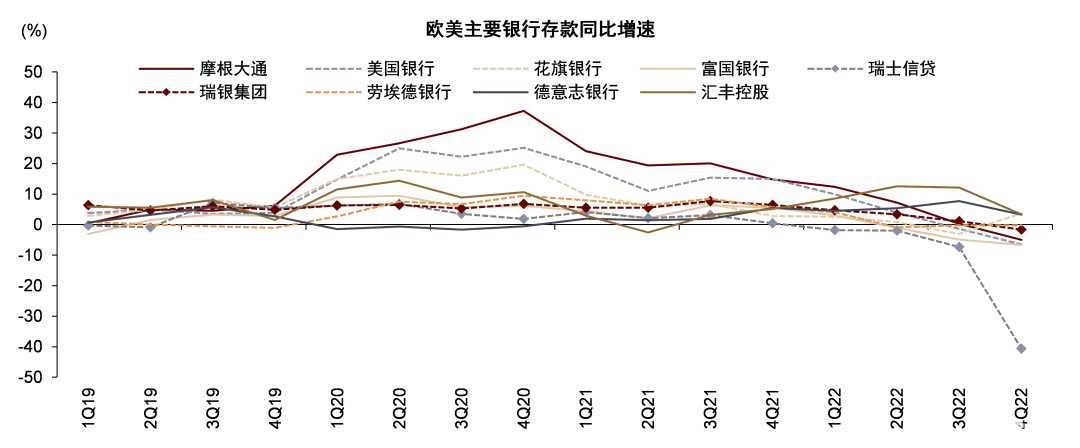

图表:主要欧美银行存款增长情况

资料来源:Capital IQ,公司公告,中金公司研究部

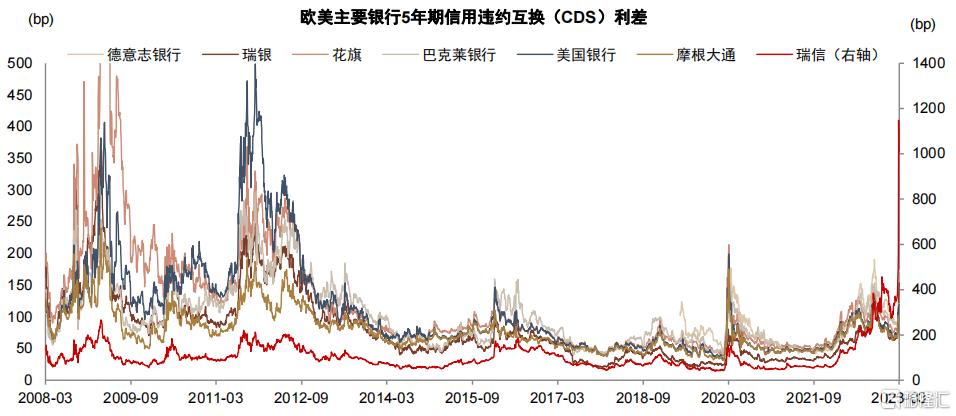

图表:欧美主要银行信用利差扩大

资料来源:Bloomberg,中金公司研究部

图表:因利率的快速且大幅走高,美国商业银行存款增速放缓,规模扩张放缓,贷款增速出现见顶回落迹象

资料来源:美联储,中金公司研究部

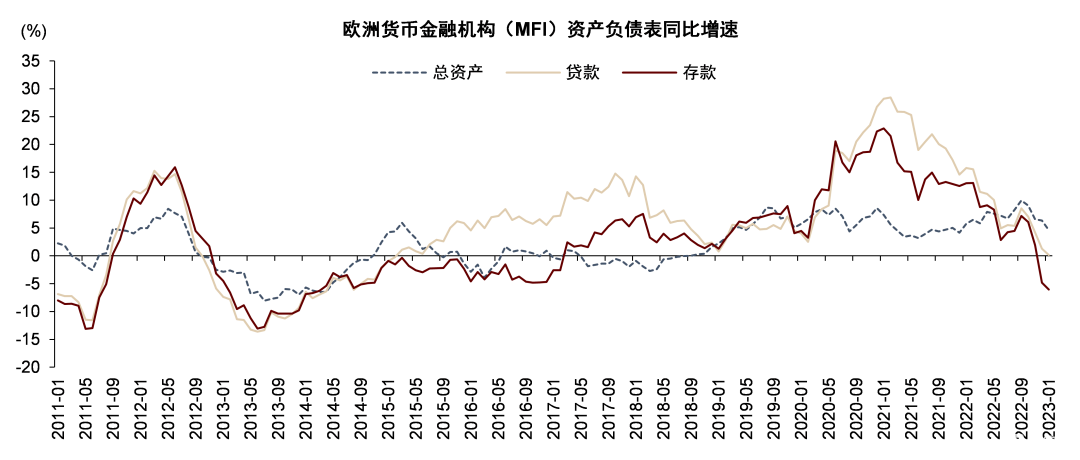

图表:欧洲银行业信贷需求弱于美国,且存款同比降幅较美国更大

资料来源:ECB,中金公司研究部

图表:因通胀压力,美联储加息预期仍在,但较银行风险事件暴露前有所走弱

资料来源:Capital IQ,公司公告,中金公司研究部

与2008年金融危机的不同

如上文所述,虽然我们认为短期内风险仍会有所传导,但风险蔓延的速度、扩散的幅度可能不及2008年金融危机时期,主要由于如下原因:

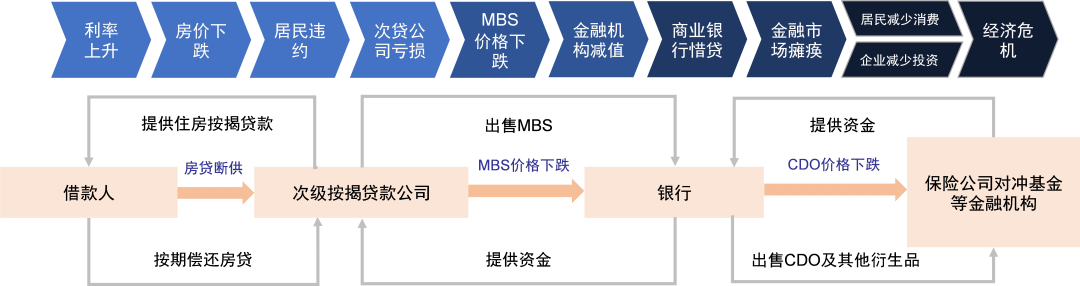

1)底层资产质量相对较好。2008年金融危机时期,造成金融机构巨额亏损的资产穿透到底为资产质量较差的次级按揭贷款,2008年前房地产行业的非理性繁荣叠加金融机构的盲目逐利与信贷准入放松,催生出以次贷为底层资产、层层打包加杠杆的金融衍生品,上述产品在房价下跌后面临巨额亏损,击穿金融机构的净资产,导致金融危机的发生。而本次银行风险事件中,造成银行亏损的资产并非次级贷款或次级资产,而是利率上行环境下,此前购买的低利率债券发生公允价值损失,目前来看,该类债券资产质量仍然较优。也正是因为资产质量相对较优,在风险处置时、寻找潜在收购方时,难度相对较小。

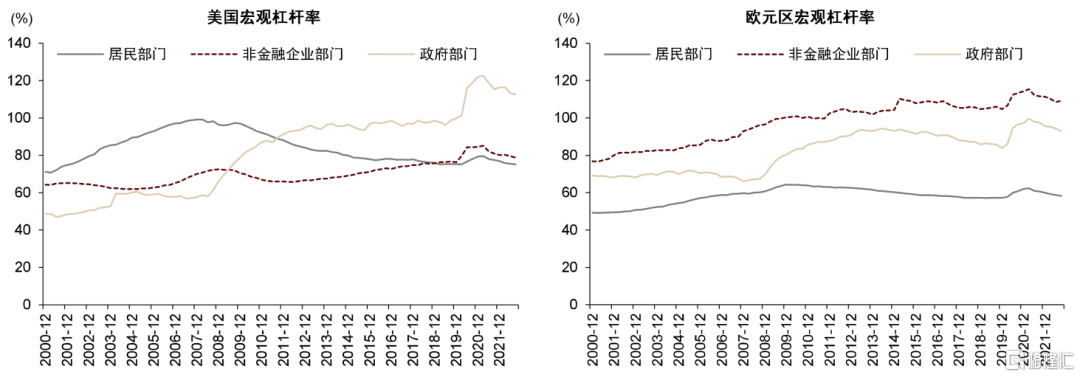

2)居民部门杠杆率较低。相比2008年金融危机爆发前,美国当前居民部门杠杆率显著较低,企业部门略有走高,我们预计企业和居民的偿债能力和抗风险能力仍有一定韧性。欧洲居民部门杠杆率稳定保持在较低的水平,但企业部门杠杆率有所上升。

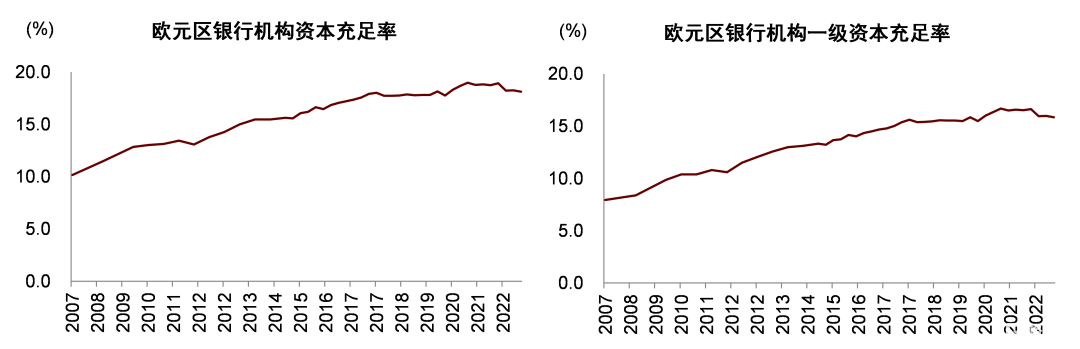

3)系统重要性银行资本充足率较高。2008年金融危机后,国际清算银行BIS修订出台了巴塞尔协议III,对全球系统重要性银行提出更高的资本要求。2022年三季度末欧元区银行机构一级资本充足率为15.8%,资本充足率18.1%,明显高于2007年的8.0%和10.2%。

4)政府部门的快速介入有利于稳定信心。我们看到瑞士信贷发生风险后,瑞士联邦财政部、瑞士央行和瑞士金融市场监管局(FINMA)快速介入,通过定向流动性支持、瑞银瑞士信贷合并方案设计稳定市场信心,虽然其中AT1资本工具的损失确认、合并方案绕过股东大会的方式引起市场热议。

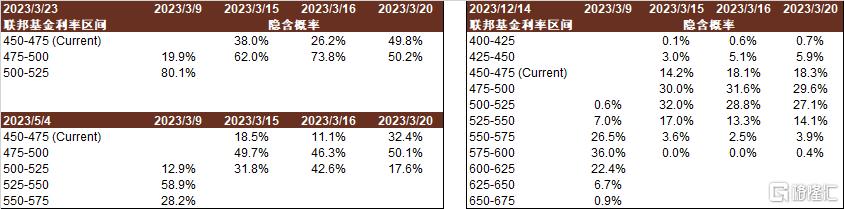

5)当然,通胀倒逼的高利率环境与当时也有所不同,通胀限制了降息的节奏,我们持续关注政策的变化,也关注高利率环境下是否可能有其他风险发生。

图表:2008年美国次贷危机风险传导图

资料来源:中金公司研究部

图表:欧美市场分部门杠杆率

资料来源:Wind,中金公司研究部

图表:欧元区银行资本充足率

资料来源:ECB,中金公司研究部

银行风险事件带来的启示

我们重申此前报告《银行:欧美银行风险事件带来的启示》中的思考和启示:

1)在经济环境平稳、流动性充裕、利率较低的环境下,银行拉长期限错配幅度有利于提高收益,但在利率快速上行、流动性收紧时期,需尤其关注流动性管理,期限错配幅度较大、存款来源不够稳定的银行可能面临息差压力及流动性风险。

2)反思银行股票的投资分析框架,市场已给予资产质量较好、拨备覆盖率较高的银行估值溢价,但在流动性方面关注度较低。我们认为需在利率上行阶段更关注银行负债稳定性、金融资产潜在损失和资本充足情况,安全性更高的银行值得估值溢价。

3)反思会计准则和金融监管,我们预计在金融资产损益确认准则方面、资本充足率最低要求等方面可能将会有所改革。

4)银行风险发生并有较大舆情压力时,政府部门的快速介入有利于稳定信心,具体手段包括承诺储户权益、给予定向流动性支持、理清资产负债并依法快速确认损失、寻找潜在投资人并商定价格,上述流程的快速推进需要完善的风险处置流程和法律机制。我们认为单家银行发生风险并不可怕,反而是市场在自发地提示风险、消灭风险,实现行业优胜劣汰。

风险

风险可能由单家银行向金融行业、资本市场、实体经济蔓延。若金融风险继续由单家或少数银行通过市场恐慌情绪、机构抛售压降交易敞口等方式向其他金融机构、金融行业、资本市场蔓延,可能导致信贷结构性紧缩,导致实体经济融资收缩,经济增速因此放缓。

附录:瑞士信贷公司简介

瑞士信贷公司简介

瑞士信贷集团股份公司(Credit Suisse)成立于1856年,是一家成立于瑞士的全球投资银行和金融服务公司。它的总部设在苏黎世,在全球所有主要的金融中心都设有办事处,是全球九大“Bulge Bracket”银行之一,提供投资银行、私人银行、资产管理和共享服务等服务,以严格的银行客户保密性和银行保密性而闻名。

► 财富管理(Wealth management)部门为超高净值人士和高净值人士以及外部资产管理人提供各类的财富管理和投资解决方案以及定制的融资和咨询服务。该部门通过覆盖瑞士、欧洲、中东和非洲、亚太地区和拉丁美洲地区的覆盖区域为客户提供服务。

► 投资银行(Investment Bank)部门提供范围广泛的金融产品和服务。产品和服务套件包括全球证券销售、交易和执行、融资和咨询服务。客户包括金融机构、公司、政府、主权国家、超高净值人士和机构投资者,例如世界各地的养老基金和对冲基金、金融发起人和个人。

► 瑞士银行(Swiss Bank)部门为主要居住在瑞士本土市场的私人、企业和机构客户提供广泛的金融解决方案。私人客户业务在瑞士拥有领先的品牌效应,客户包括高净值人士、富裕人士、零售和小型企业。此外,该部门通过子公司BANK-now提供消费金融服务,并通过对Swisscard AECS GmbH的投资提供领先的信用卡品牌。该部门的企业和机构客户业务服务于大型企业客户、中小企业、机构客户、金融机构和商品交易商。

► 资产管理(Asset management)部门在全球范围内为范围广泛的客户提供投资解决方案和服务,包括养老基金、政府、基金会和捐赠基金、企业和个人。该部门以集团的全球影响力为后盾,为传统投资和另类投资提供主动和被动解决方案。

图表:瑞士信贷财务指标概览

资料来源:公司公告,中金公司研究部

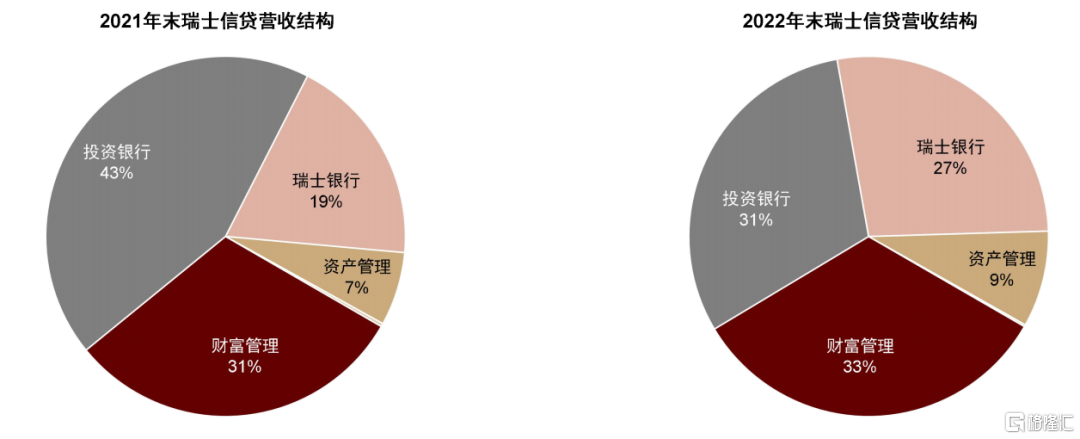

图表:瑞士信贷投资银行业务收入占比2022年大幅下降

资料来源:公司公告,中金公司研究部

图表:瑞士信贷投行业务2021与2022年均出现较大亏损

资料来源:公司公告,中金公司研究部

图表:瑞士信贷披露4Q22面临了1380亿瑞士法郎的存款下降和8%的AUM流失

资料来源:公司公告,中金公司研究部

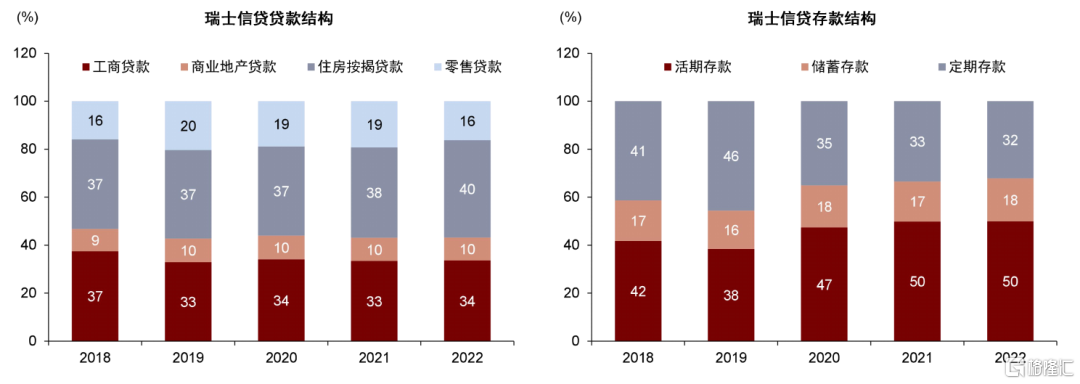

图表:瑞士信贷存贷款结构

资料来源:公司公告,中金公司研究部

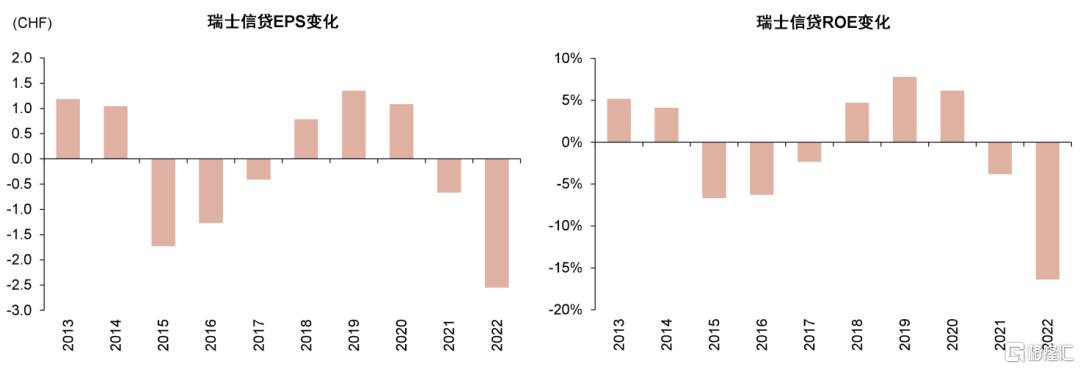

图表:瑞士信贷盈利能力变化

资料来源:公司公告,中金公司研究部

Source

文章来源

本文摘自:2023年3月21日已经发布的《瑞银瑞士信贷合并,市场仍有忧虑》

严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

侯德凯 SAC 执业证书编号:S0080121120094 SFC CE Ref:BTC909

陆姣阳 SAC 执业证书编号:S0080122020038

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点