热门资讯> 正文

地产销售暖风,能继续“吹”吗?

2023-03-13 12:55

本文来自:赵伟宏观探索,作者:赵伟团队

报告要点

“见微知著”系列第45期:节后地产销售明显回暖、近期有所回落,市场对回暖的持续性存在争议,未来或将如何演绎?详细梳理,供参考。

一、热点思考:地产销售暖风,能继续“吹”吗?销售修复结构分化,或导致总体弹性弱于以往

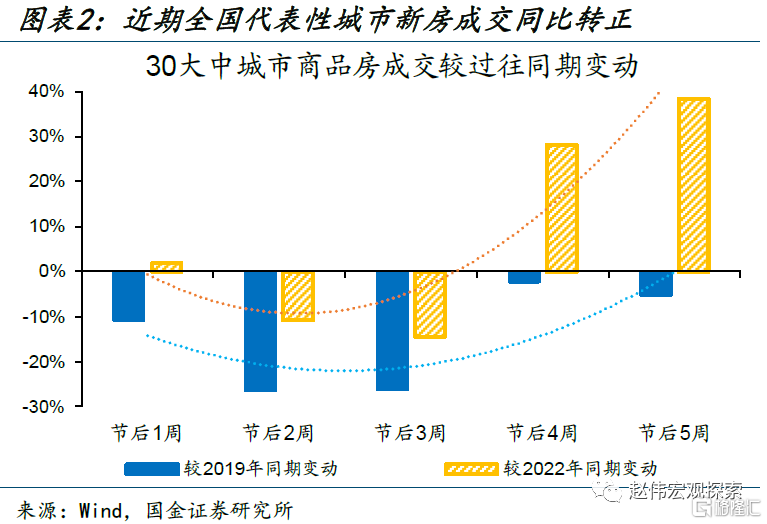

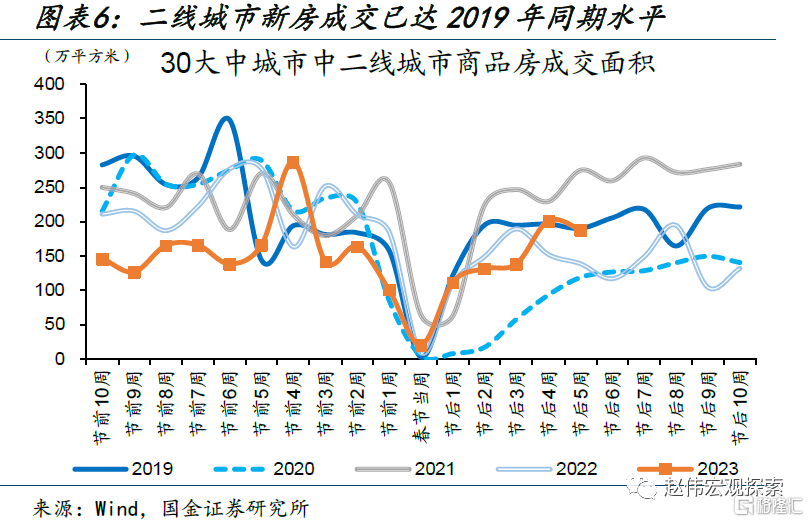

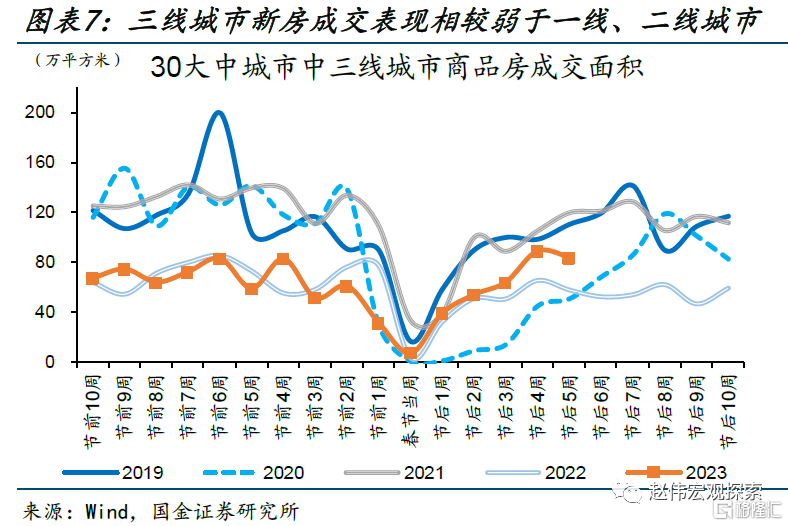

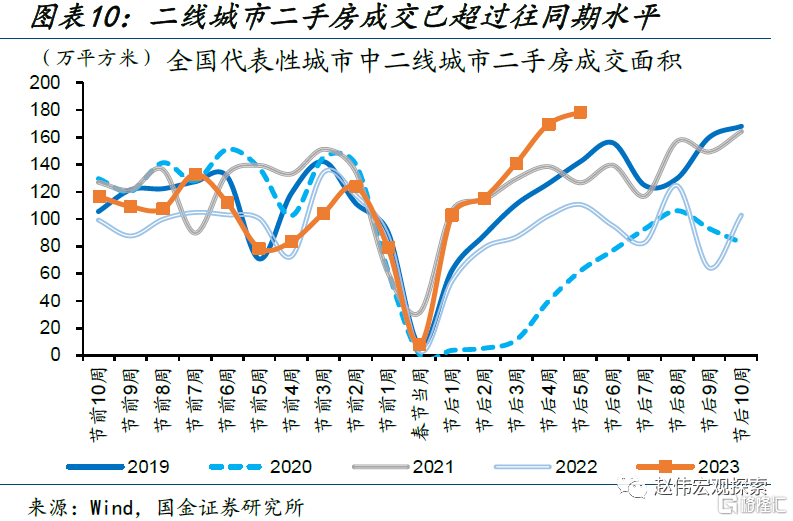

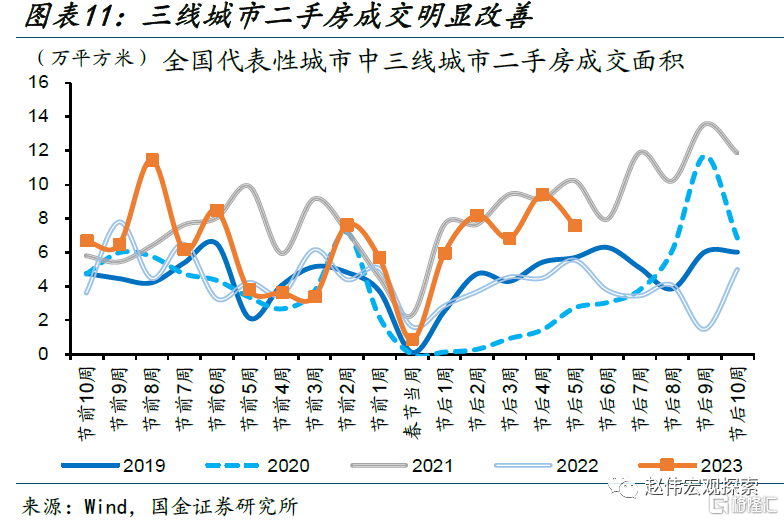

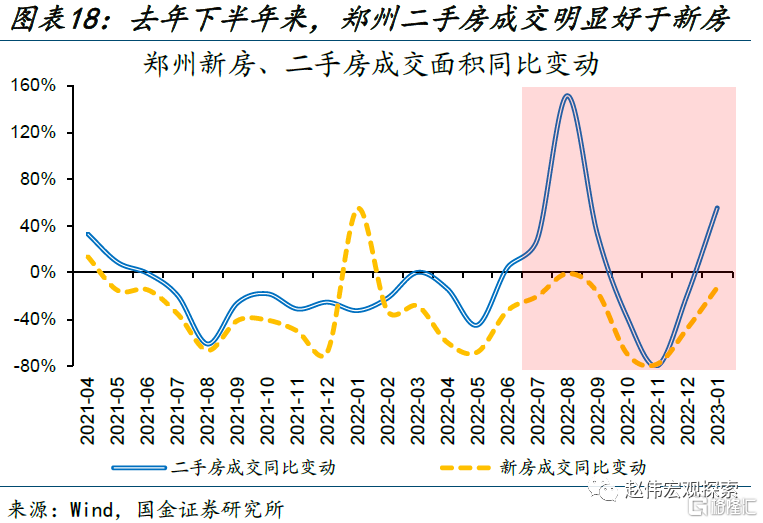

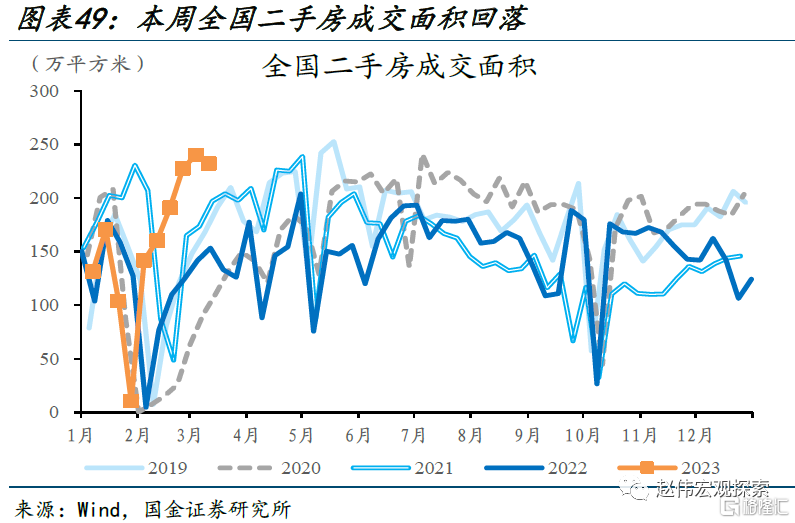

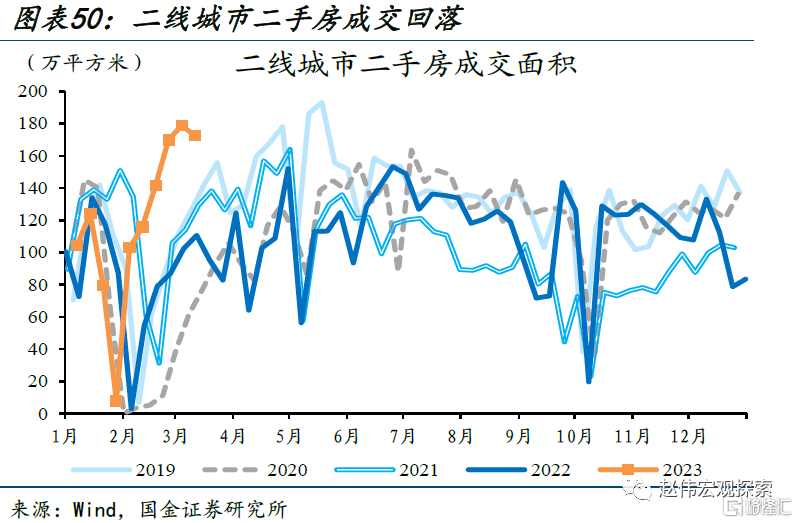

地产销售修复如何?全国二手房销售好于新房,高能级城市新房销售好于低能级、低能级二手房销售好于高能级

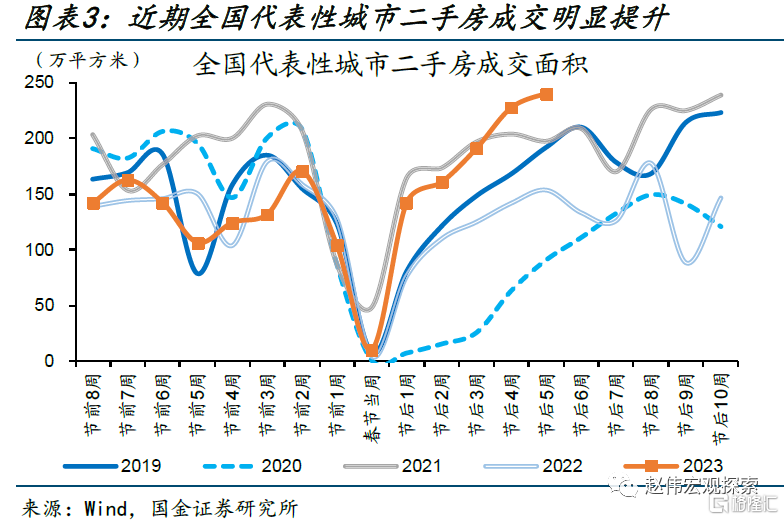

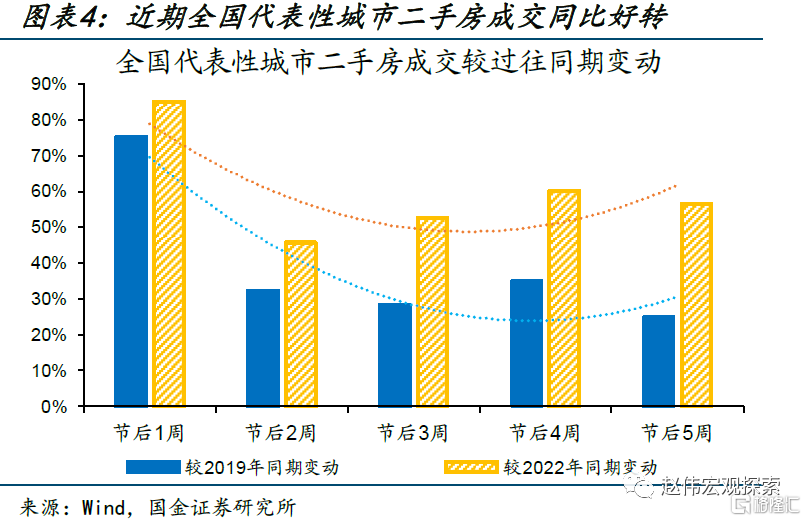

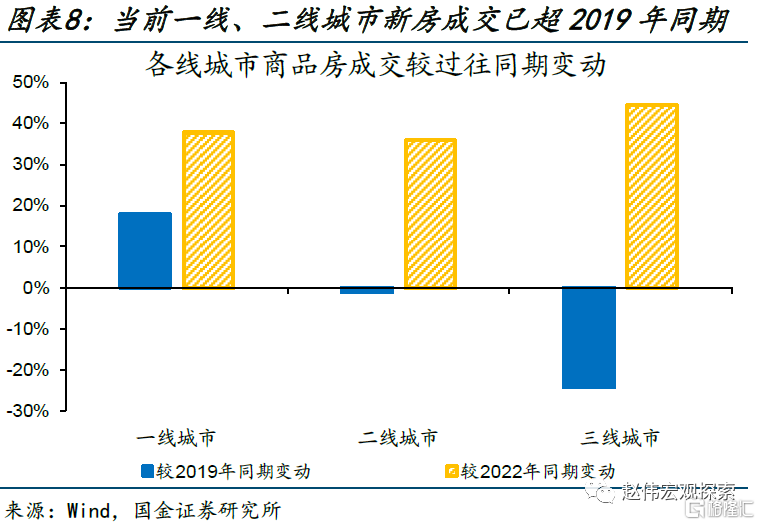

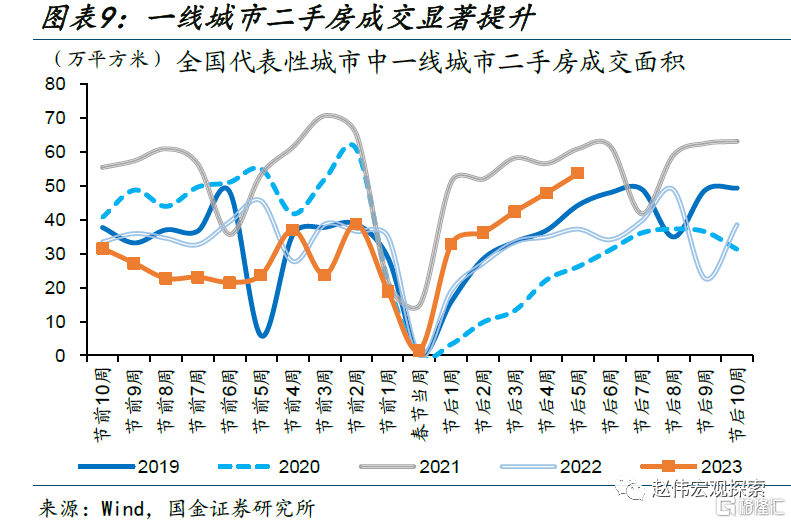

节后地产销售回暖、近期有所回落,引发市场对后续地产修复持续性的关注,相较之下,二手房销售总体表现好于新房。截至节后第5周,30大中城市新房成交较去年同期提升38%、为2019年同期的95%;相较之下,二手房成交提升力度大于新房,全国代表性城市二手房成交较去年同期提升57%、较2019年同期水平提升25%。

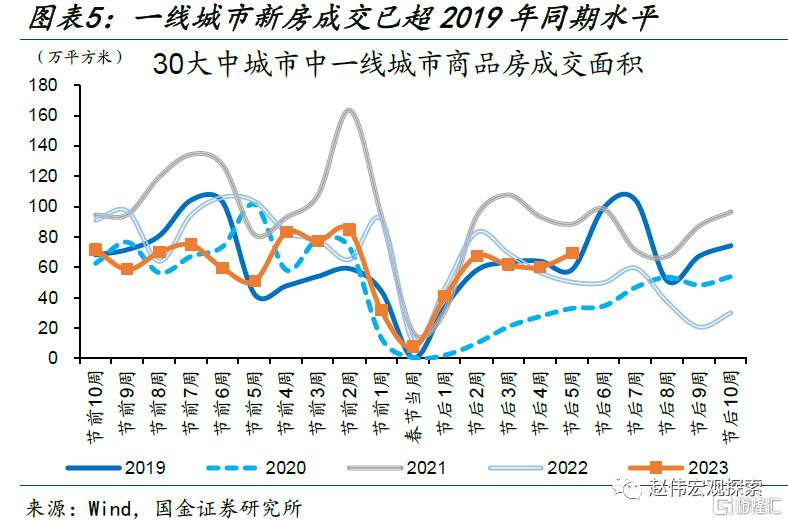

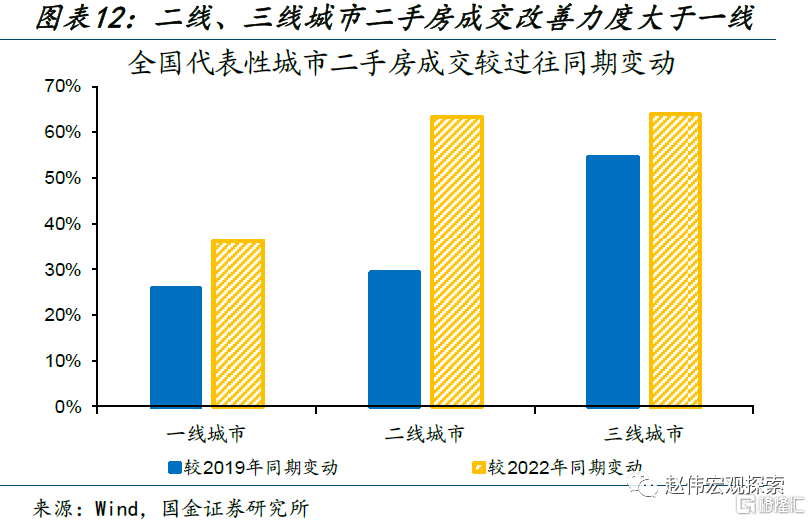

分地区来看,一、二线城市新房销售相较好于三线城市,二、三线城市二手房成交相较好于一线城市。截至节后第5周,一、二线城市新房销售分别修复至2019年同期水平的118%、99%,三线城市仅为2019年同期的76%;二、三线城市二手房成交均已超过2021年同期,相较之下,一线城市二手房成交仅为2021年同期的82%。

地产销售持续改善面临哪些制约?高能级城市新房供给约束或影响需求释放,低能级供给交付担忧的缓解仍需过程

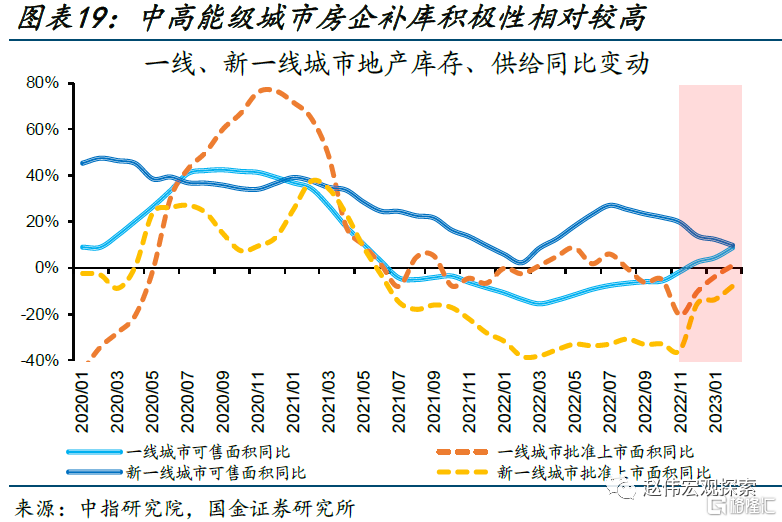

高能级城市购房需求仍有释放空间,但房企拿地低迷下,新房或面临供给放量制约,影响新房销售修复弹性。房企从拿地到开工建设普遍需要6-12个月时间,去年9月至今,一线城市土地成交面积平均较2018至2021年同期回落41%,近期一线城市成交楼面均价进一步下行,或使中期新房供给有所减弱、从供给侧约束新房销售需求释放弹性。

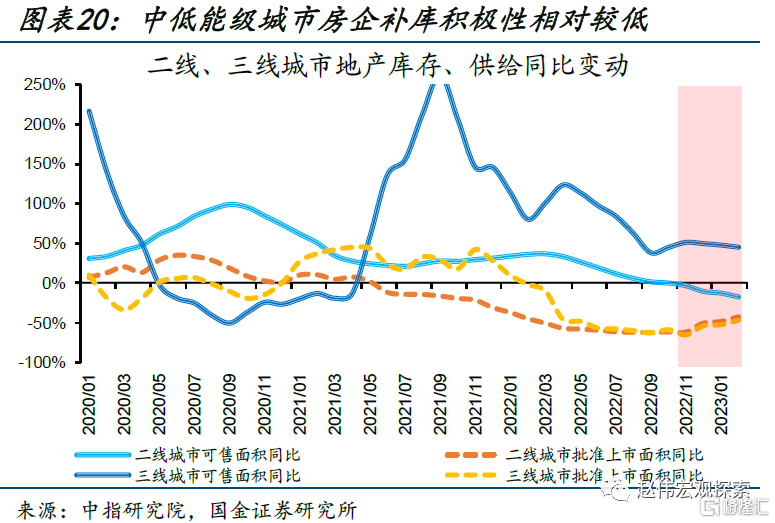

相较之下,市场对低能级城市新房交付的担忧仍待修复,或抑制新房销售需求。“断贷”问题以来,郑州二手房成交占比显著提升、成交同比远超新房,近期该趋势进一步延续,指向交付问题仍是影响低能级城市需求的重要因素;当前二手房成交回暖下,三线城市新房可售面积同比延续增长、房企批准上市面积低迷,指向新房需求或延续低迷。

地产销售未来演绎及影响如何?地产销售修复的结构分化仍将延续,对地产投资开工等拉动有待观察

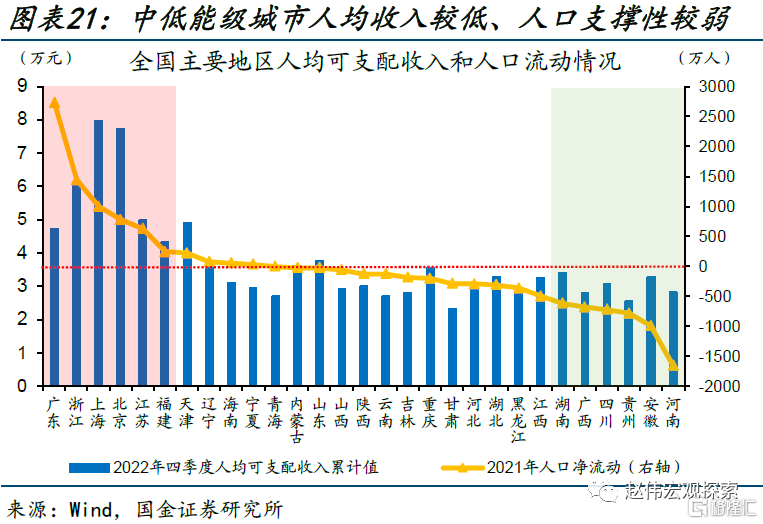

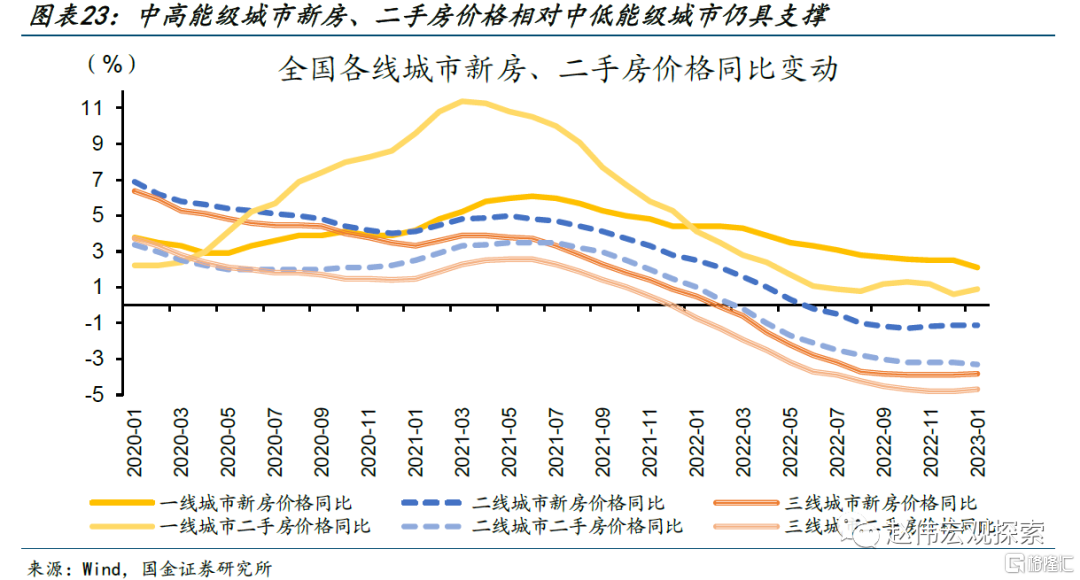

高能级城市相较低能级更具需求释放空间,或使地产销售分化延续。低能级城市政策购房限制小,但人口流出规模大、购房需求透支、住户杠杆率低等或仍将制约销售恢复,对应高能级城市购房需求支撑相对较强、地产销售明显分化,对此价格层面已有印证,1月一线城市新房、二手房价格同比增长2%、1%,三线城市新房、二手房分别回落4%、5%。

地区分化下,新房总体销售弹性弱于过往、或影响房企资金面改善,进而减弱后续投资开工力度。新房销售回款是房企资金面改善的关键、二手房成交增多或影响房企资金回流;当下高能级土地市场低迷制约新房放量、低能级新房需求延续低迷下,新房总体销售恢复弹性或减弱、影响房企资金面改善,进一步制约房企投资开工环节的投入力度。

二、高频跟踪:地产上游开工加快修复,中游工业生产提升有所放缓,下游商务出行持续修复

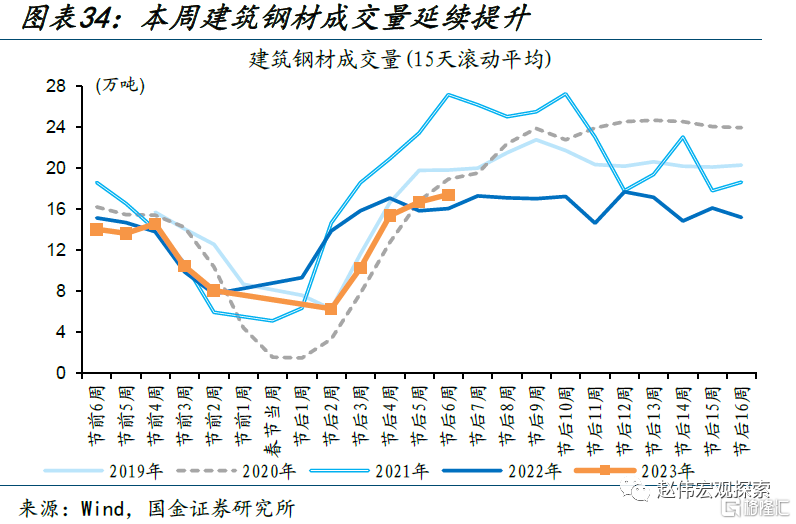

【上游】工业生产相关投资需求仍好于建筑开工,地产相关开工有所恢复。本周全国钢材表观消费量较上周提升7%、较2022年同期提升10%,建筑钢材成交有所改善、基本持平2022年同期;水泥开工、出货提升幅度有所放缓;玻璃表观消费较上周提升23%、较去年同期提升29%,沥青开工率延续增长、为去年同期的141%。

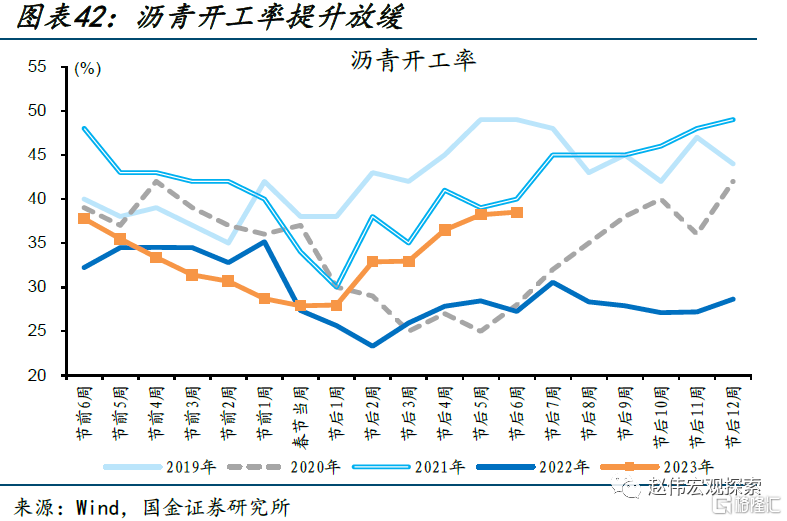

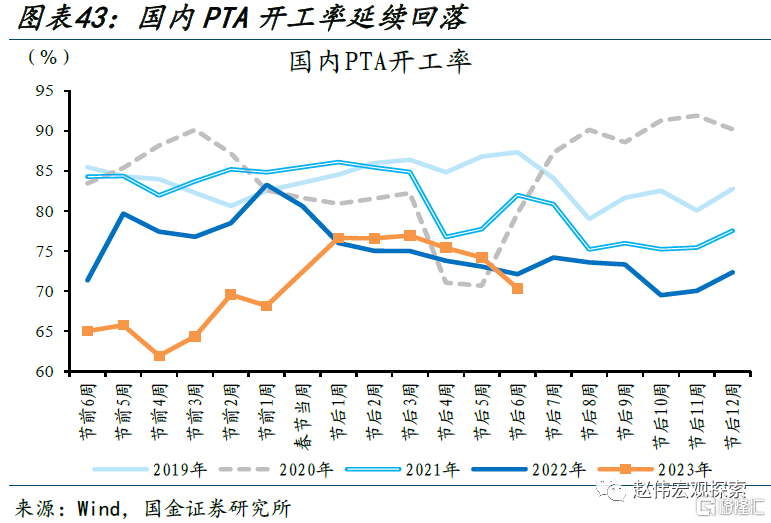

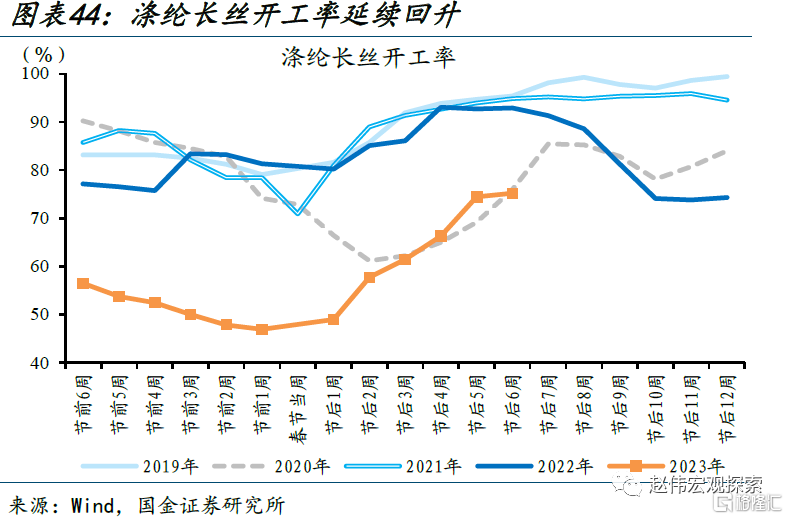

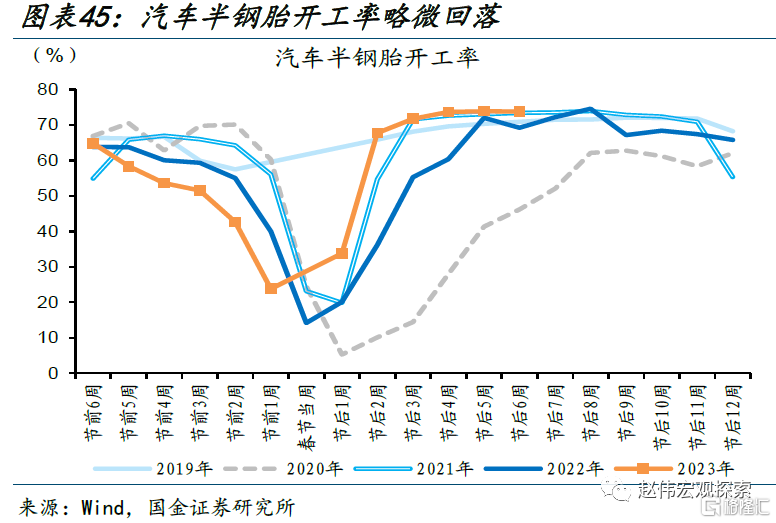

【中游】多数中游工业生产活动放缓,汽车相关开工表现平稳。本周国内PTA开工率延续回落、较上周下降4个百分点至70%,为去年同期的98%;涤纶长丝开工率较上周提升0.8个百分点至75%,指向纺织相关生产活动恢复延续;汽车开工率略有回落,半钢胎开工率较上周回落0.1个百分点至74%、但仍较去年同期提升4.6个百分点。

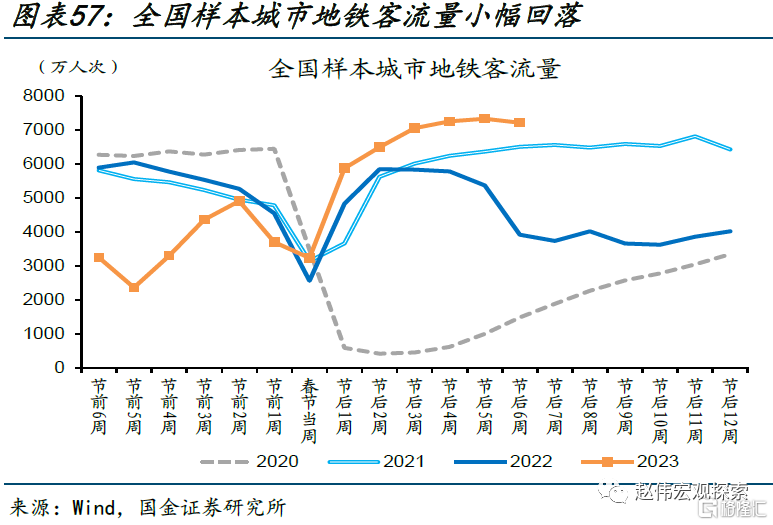

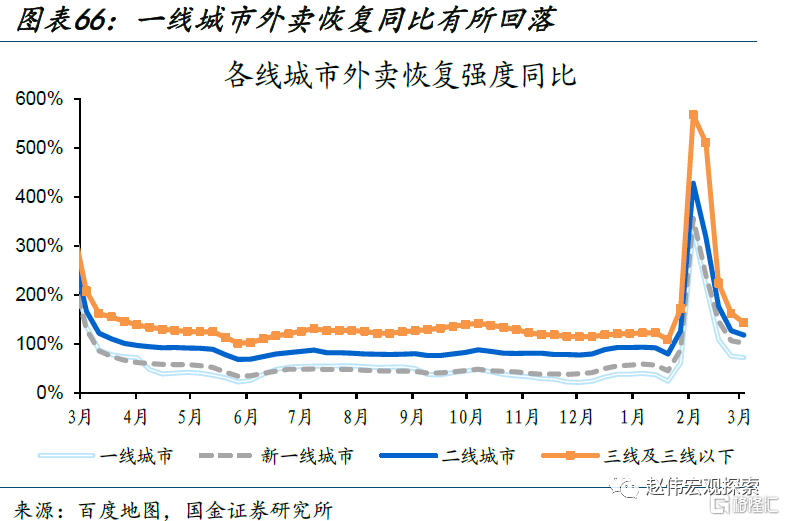

【下游】市内人流有所回落、跨区商务出行持续修复,一线城市线下消费相较更好。本周城市地铁客流量较上周下降1.6%、但维持历史高位;近期广州、深圳、上海等核心城市人口迁入、迁出占比均相对较大,或指向商务差旅活动持续修复;二线、三线城市代表连锁茶饮订单明显回落、但一线城市有所提升,指向一线城市线下消费表现较好。

风险提示:疫情反复,数据统计存在误差或遗漏。

报告正文

一、热点思考:地产销售暖风,能继续“吹”吗?

1. 近期地产销售修复如何?

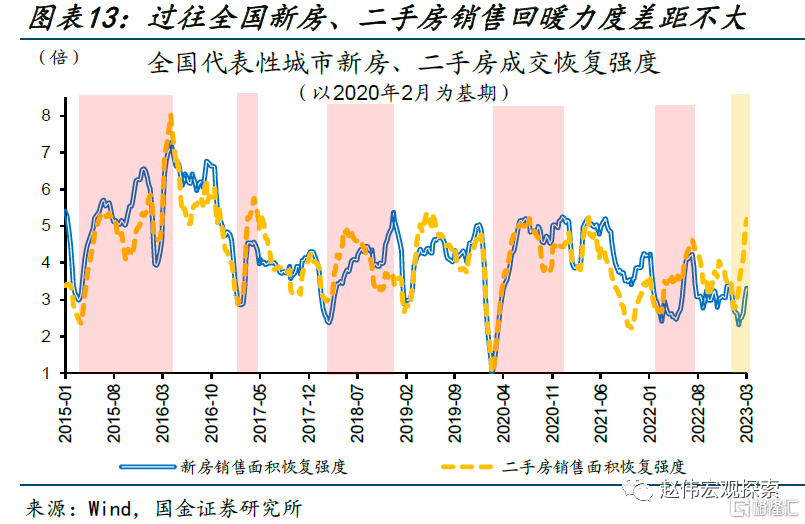

节后地产销售回暖、近期有所回落,引发市场对后续地产修复持续性的关注,相较之下,二手房销售总体表现好于新房。节后开始,全国地产销售明显好转,截至节后第5周,30大中城市新房成交面积较去年同期提升38.4%、为2019年同期水平的94.9%;相较之下,二手房成交提升力度明显大于新房成交,截至节后第5周,全国代表性城市二手房成交面积较去年同期提升56.5%、较2019年同期水平提升25%;全国新房、二手房成交表现引发市场对后续地产销售修复能否持续、销售修复能否带动地产投资及开工链条改善的关注。

细究来看,一线、二线城市新房销售已达2019年同期水平,三线城市销售修复相对较弱。新房销售细分来看,一线、二线城市新房销售修复较好,截至节后第5周,分别较2022年同期提升37.9%、36%,分别为2019年同期水平的117.9%、98.9%;相较之下,三线城市新房修复相对较弱,较2022年同期提升44.5%,但较2019年同期水平仍有较大差距、仅为2019年同期的75.8%。

相较之下,二线、三线城市二手房销售已超过往同期,一线城市表现相对偏弱。二手房成交细分来看,全国代表性城市中二线、三线城市二手房成交表现相对更好、均已达或超过2021年同期水平,节后3周至5周,二线、三线城市二手房成交分别较2022年同期水平增长63.4%、63.9%,分别较2019年同期水平提升29.4%、54.5%;相较之下,一线城市二手房成交表现相对偏弱、仅为2021年同期水平的82.1%,分别较2019、2022年同期水平增长25.9%、36.3%、增幅亦明显弱于二线、三线城市。

2. 地产持续改善面临哪些制约?

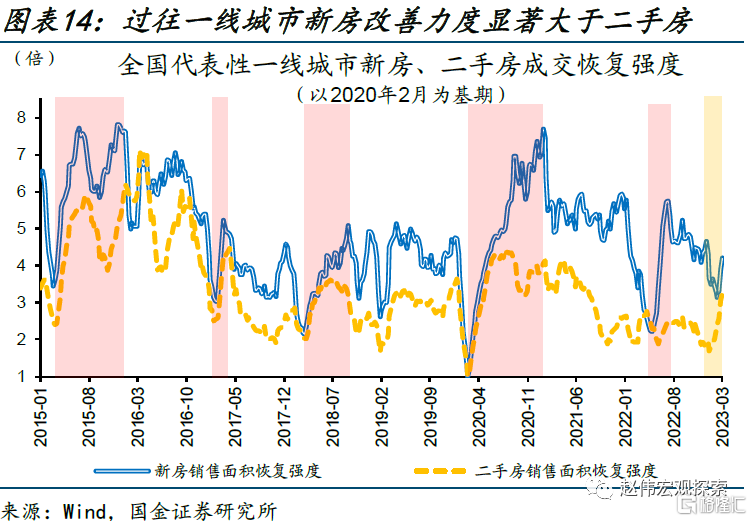

过往高能级城市地产销售修复大多是新房带动二手房,不同过往,本轮二手房销售修复力度明显好于新房。历次地产回暖周期下,全国新房、二手房修复力度差距较小,比如:2020年2月至7月,全国代表性城市新房销售定基恢复强度由100%提升至520.7%、对应二手房成交定基恢复强度提升至501.9%,差距较小;其中一线城市新房修复力度明显大于二手房,一线城市新房销售恢复强度提升458个百分点、远超二手房成交的338个百分点。不同于过往,本轮地产销售修复下,二手房提升力度显著大于新房,今年1月至3月,全国代表城市新房恢复强度提升51个百分点、而二手房提升241个百分点。

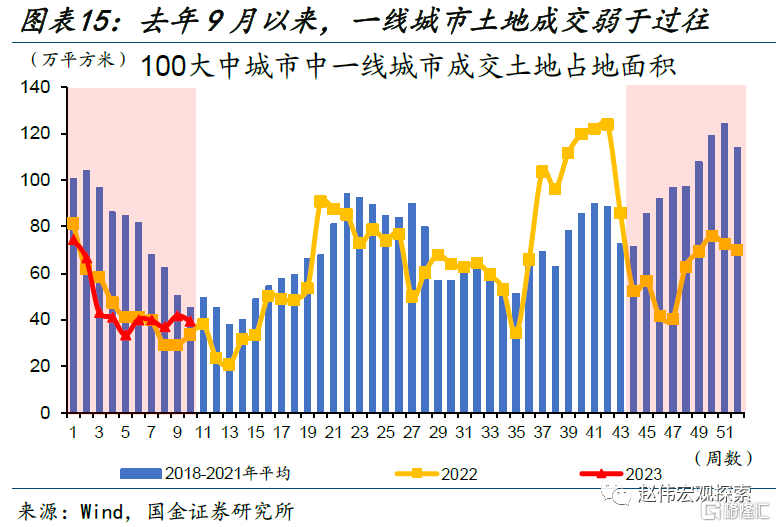

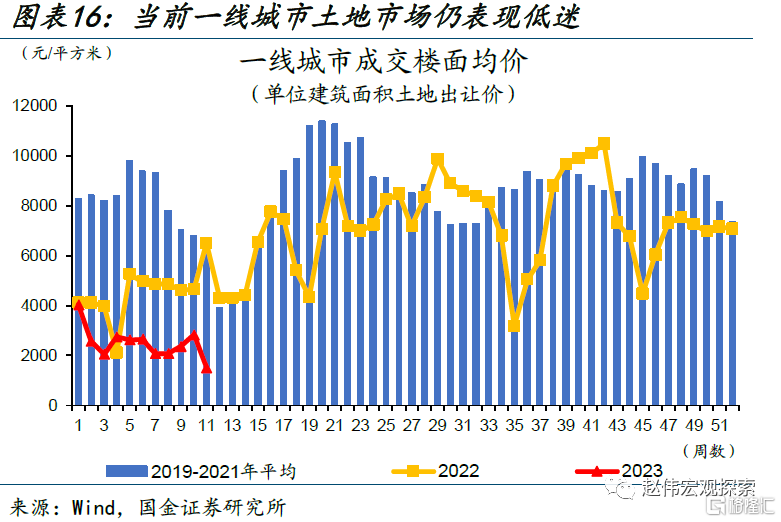

对于高能级城市,刚改需求仍有释放空间或支撑销售进一步回暖,但房企拿地低迷下,新房或面临供给放量制约,影响未来新房销售修复弹性。相较中低能级城市,高能级城市具备较大刚改需求释放空间、有助于地产销售的持续改善;但高能级城市新房销售持续改善或面临供给侧约束,房企从拿地到开工建设普遍需要6-12个月时间,2022年9月至今,一线城市土地成交面积平均较2018年至2021年同期回落40.9%,或使未来新房推盘弱于过往;同时,今年以来,一线城市成交楼面均价进一步下行、较去年同期平均回落44.9%,高能级城市土地市场的低迷或使中期新房供给有所减弱、从供给侧约束需求释放弹性。

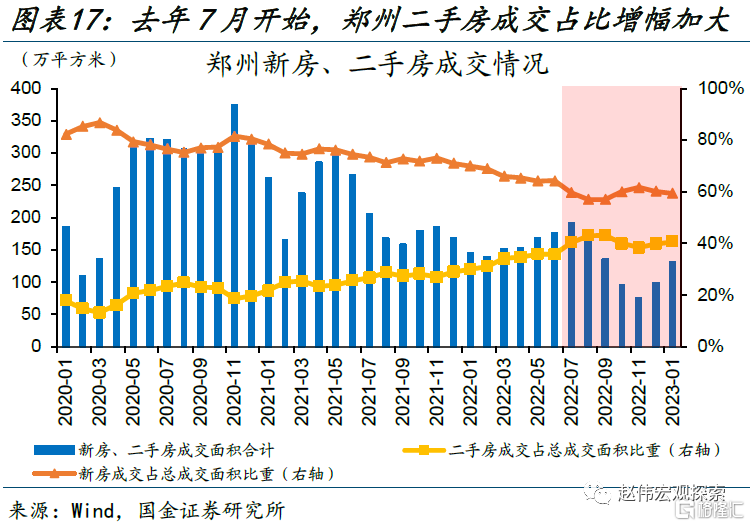

相较之下,低能级城市面临更大新房交付压力,市场对低能级城市新房交付的担忧仍待修复,或抑制新房销售需求。去年“断贷”问题以来,郑州二手房成交占比明显提升、由去年6月的35.7%提升至9月的43.1%,二手房成交8月同比高达151.8%、远超新房的-0.9%;2023年以来,郑州二手房成交占比进一步提升、二手房成交同比显著超过新房,指向新房交付问题仍是影响低能级城市购房需求的重要因素。当前二手房成交回暖下,低能级城市新房需求延续低迷,去年年底至今,三线城市新房库存压力相对较大、新房可售面积同比维持高位、批准上市面积延续低迷。

3. 地产销售未来演绎及影响?

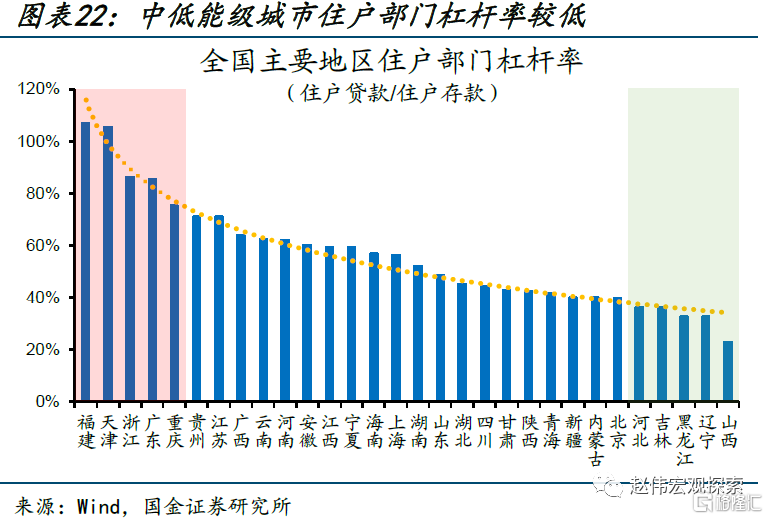

高能级城市相较低能级更具需求释放空间,或使地产销售分化延续。低能级城市地产政策应出尽出、购房限制较小,但人口流出、购房需求透支等或仍将制约销售恢复,比如:中低能级城市较为集中的地区往往人口净流出规模较大、人均可支配收入较低,中低能级城市住户部门杠杆率也相对较低,对应高能级城市购房需求支撑相对较强。受此影响,高能级城市地产销售或仍将好于低能级城市,价格层面已有所印证,2023年以来,一线城市新房、二手房价格延续增长、1月同比分别为2.1%、0.9%,相较之下,三线城市新房、二手房价格延续低迷、1月同比分别回落3.8%、4.7%。

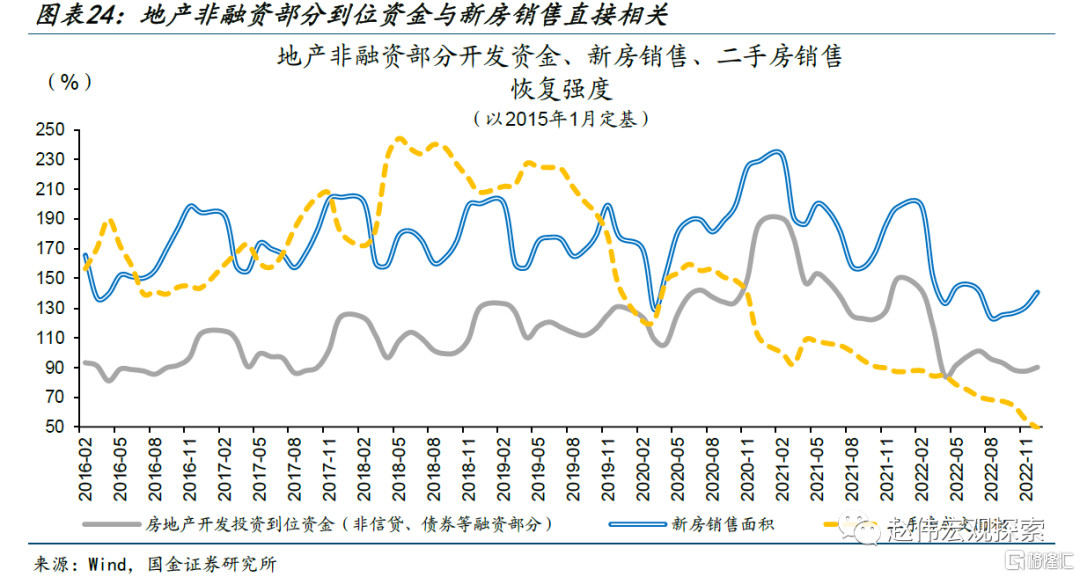

高能级城市面临新房供给约束、低能级城市新房需求仍待修复的背景下,当前二手房成交好于新房销售或直接影响房企资金面改善。地产修复往往遵循“新房销售—房企资金回笼—投资开工”的逻辑,其中新房销售形成回款是改善房企资金面的关键环节,相较之下,二手房成交回暖难以对房企资金面形成支撑;过往经验显示,房地产开发投资资金中非融资部分的走势与新房销售面积走势具有较强的同步性、与二手房成交面积关联不大。因此,当下高能级城市土地市场低迷制约新房放量、低能级城市新房需求仍待修复情况下,总体新房销售恢复弹性可能较弱、进而影响后续房企资金回笼。

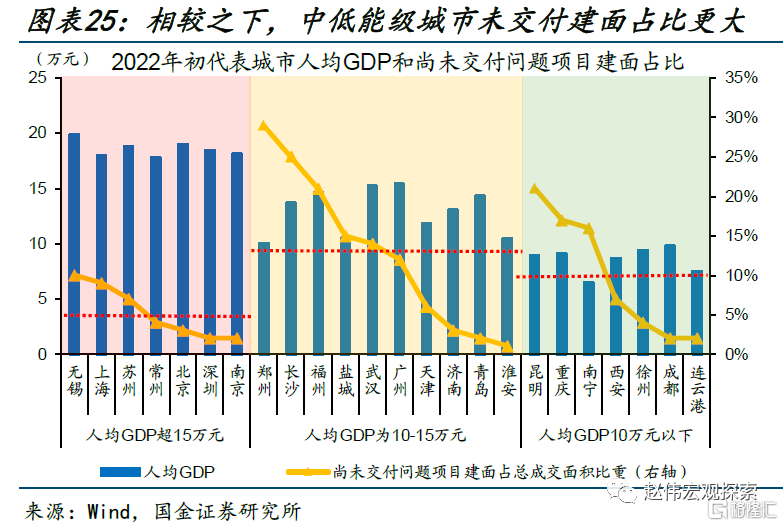

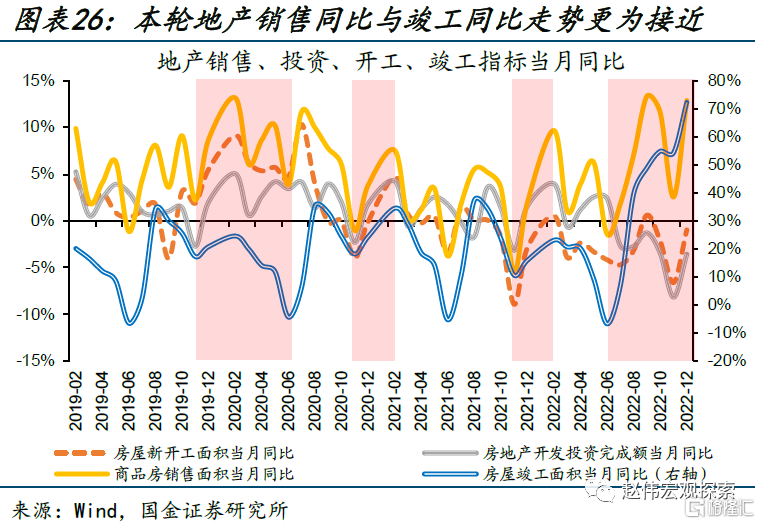

本轮地产销售回暖带动房企资金面改善的难度较大,或进一步制约后续房企投资开工的投入力度。相较而言,低能级城市交付压力更大,比如:中高能级城市的未交付问题项目建面平均占比仅为5%、远低于中低能级城市的11.5%。“保交楼”压力或使低能级城市地产修复中“房企资金回笼—投资开工”的传导亦不同于过往;过往地产周期下,地产销售往往与地产开发投资、房屋新开工具有较强相关性,但去年下半年以来,地产销售与投资、开工相关性明显减弱,与房屋竣工走势更为接近,去年6月至12月,商品房销售同比提升14.3个百分点、对应房屋竣工面积同比提升79.1个百分点,相较之下,地产开发投资回落5.9个百分点。

二、产需高频追踪:工业生产恢复放缓、地产开工加快,商品房成交仍改善

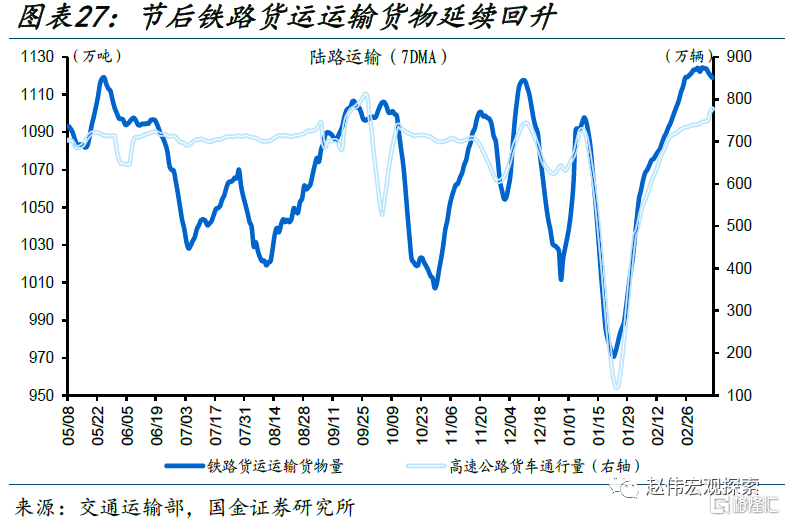

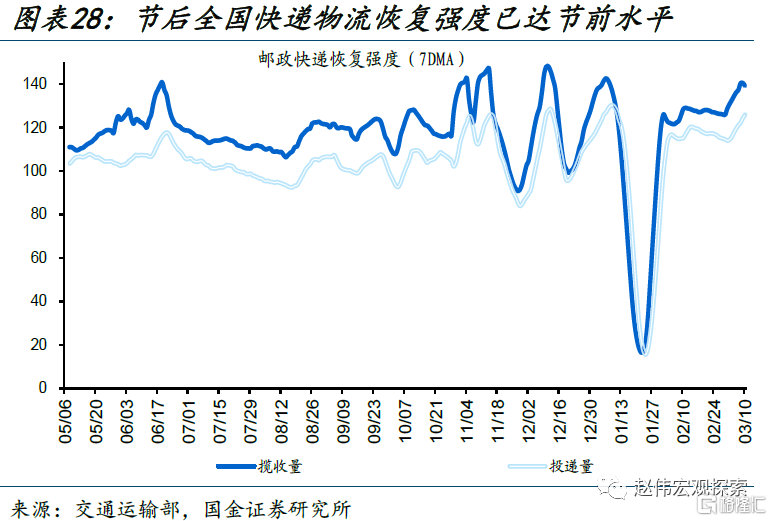

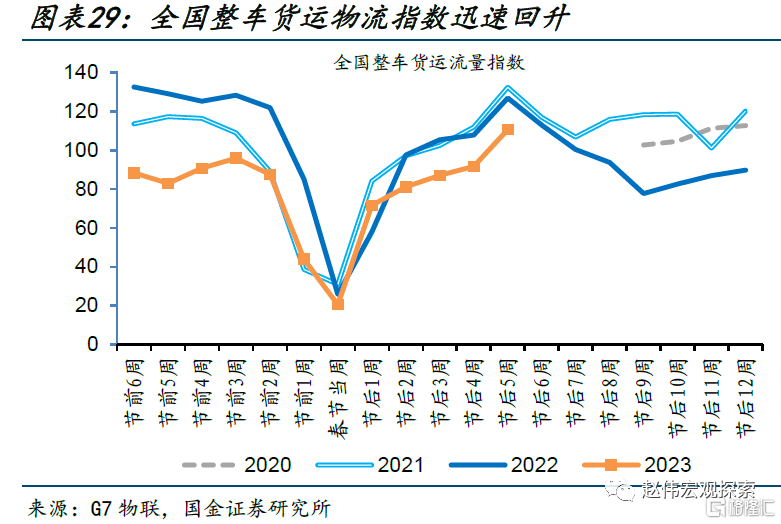

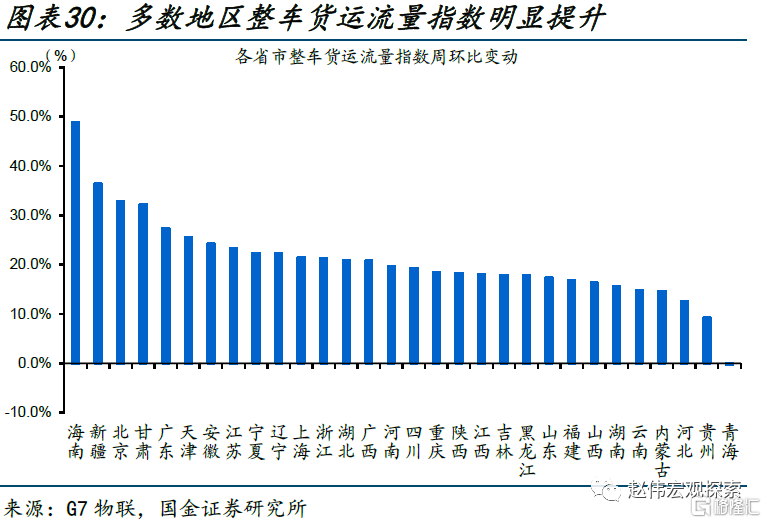

交通物流进一步修复,铁路货运维持高位,但整车货运仍低于过往同期。3月5日至3月11日,铁路货运量较上周回升0.1%、高速公路货车通行量较上周回升1.4%,均已超过春节前水平;邮政快递业务量维持高位,快递揽收量恢复强度较上周提升8.4个百分点至139.2%、快递投递量恢复强度较上周提升11.4个百分点至125.9%。2月27日至3月5日,全国整车货运流量指数快速提升、较前周增长20.7%,较去年同期水平仍有差距、为去年同期的87.2%;分地区来看,海南、新疆、北京等地物流恢复相较更快,分别较前周提升48.8%、36.4%、32.8%。

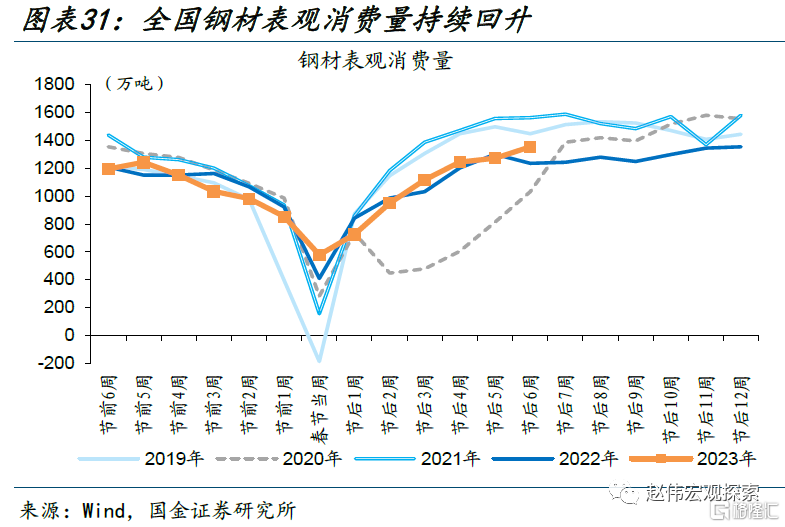

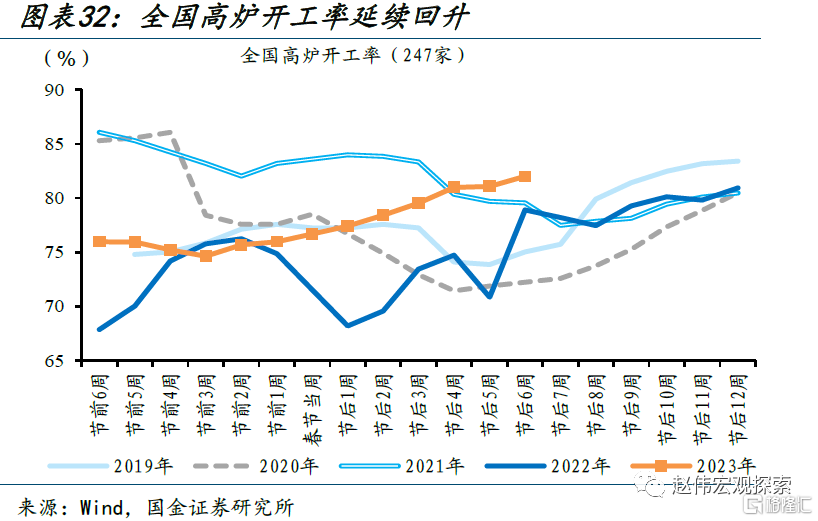

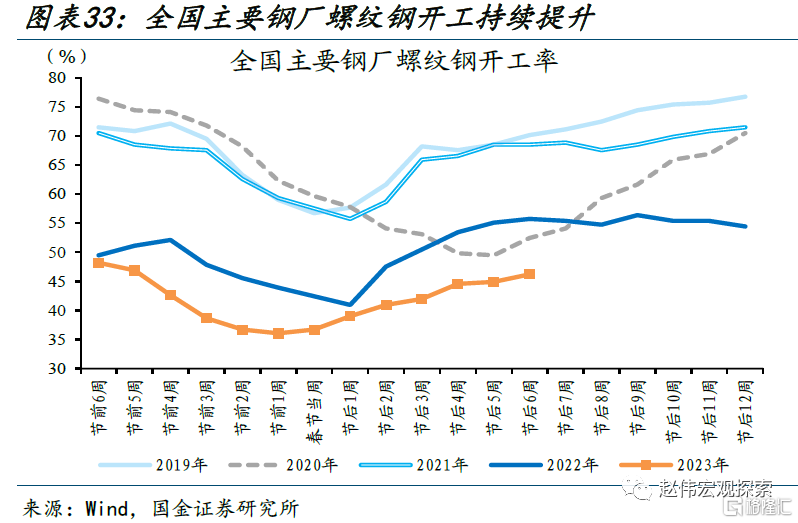

钢材产需延续修复,工业生产用钢需求仍好于建筑用钢。3月5日至3月11日,钢材总体需求延续修复,全国钢材表观消费量较上周提升7%,较2022年同期提升10%,总体生产情况也进一步改善,全国高炉开工率较上周回升0.9个百分点至82%、持续高于近四年同期水平,建筑行业相关的螺纹钢开工率有所回升、但仍仅为2022年同期的82.9%;建筑钢材成交量较上周提升4.4%,但较2019、2021年同期水平还有较大差距。

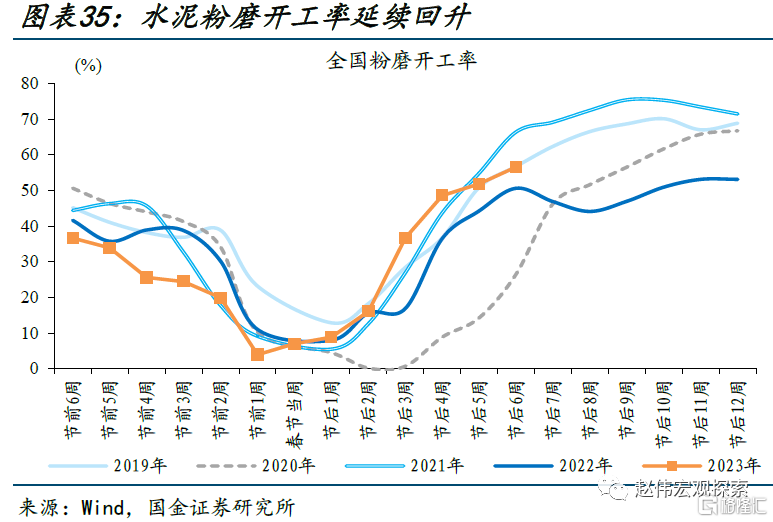

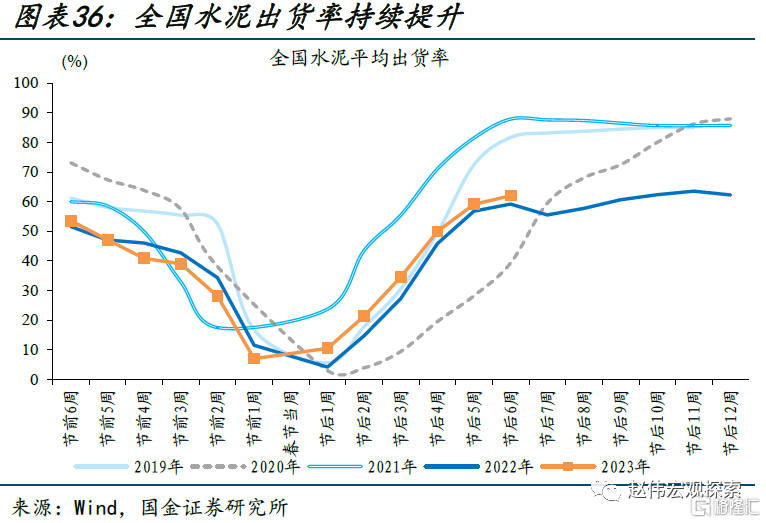

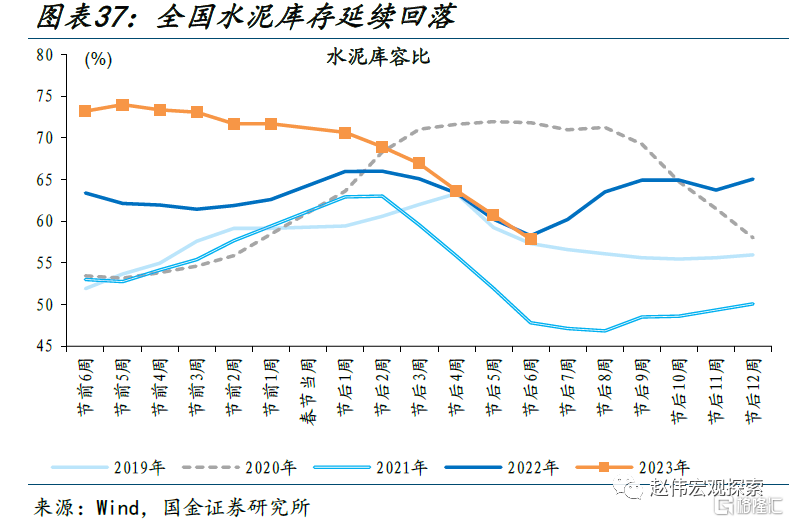

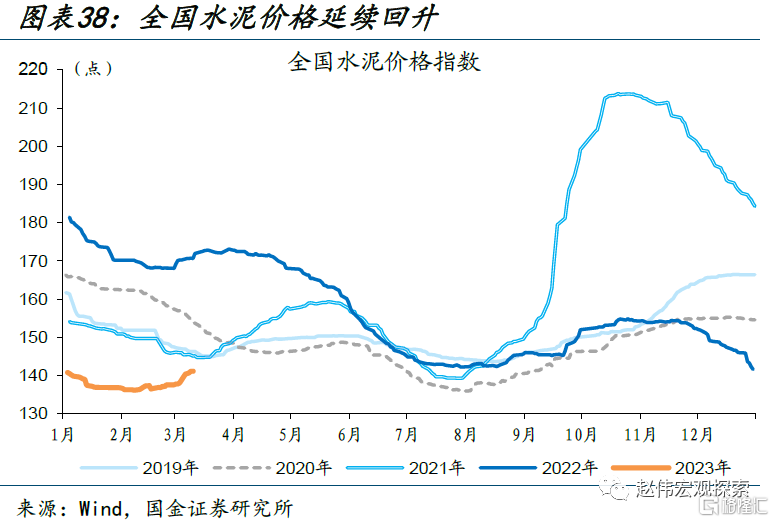

水泥产需持续改善,但修复拐点有所显现。3月5日至3月11日,水泥生产持续改善,全国水泥开工率延续提升、较上周增长4.8个百分点至56.6%、显著高于去年同期的50.3%;水泥需求恢复进一步提升,全国水泥出货率较上周增长2.9个百分点至61.9%、已超过去年同期的59.2%,对应水泥库存延续去化、库容比较前周回落2.9个百分点,低于2022年同期的58.2%,产需持续改善下,水泥价格持续回升、较上周提升2.2%。

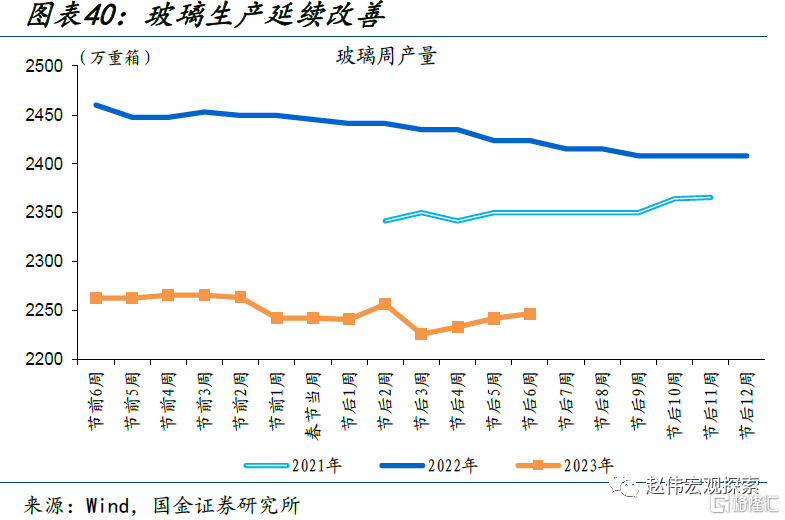

玻璃产需表现改善明显,沥青开工延续提升,指向基建、地产相关开工进一步修复。3月5日至3月11日,玻璃表观消费大幅回升、较上周提升23%、较去年同期提升29.3%,玻璃生产持续改善,产量较上周提升0.2%,玻璃需求恢复更快、带动玻璃库存去化,指向节后地产开工加快。本周,沥青开工率较上周提升0.3个百分点至38.5%、为去年同期的141.3%,指向基建落地情况良好。

多数中游工业生产活动放缓,汽车相关开工表现平稳。3月5日至3月11日,国内PTA开工率延续回落、较上周下降3.9个百分点至70.4%,低于去年同期水平、为去年同期的97.6%;涤纶长丝开工率较上周提升0.8个百分点至75.2%,指向纺织相关生产活动恢复延续;本周,汽车开工率略有回落,其中半钢胎开工率较上周回落0.1个百分点至73.8%、但仍较去年同期提升4.6个百分点,全钢胎开工率较上周回落0.7个百分点至68.7%、较去年同期提升16.6个百分点。

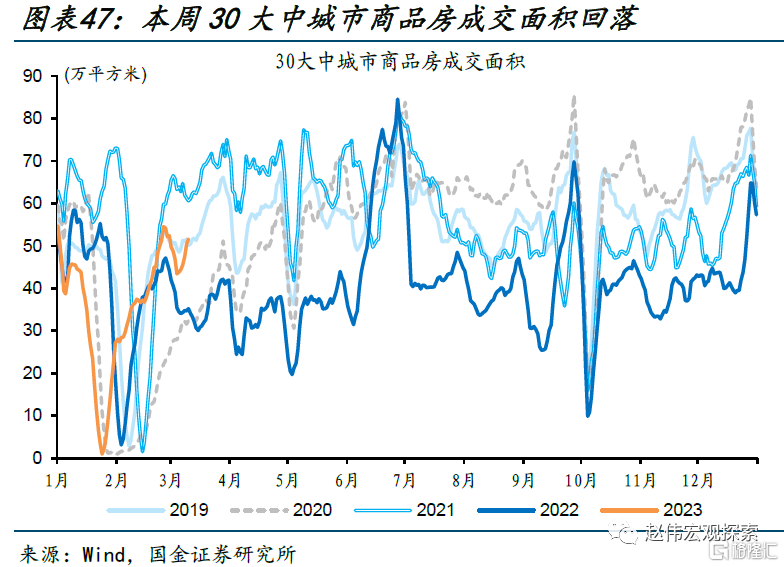

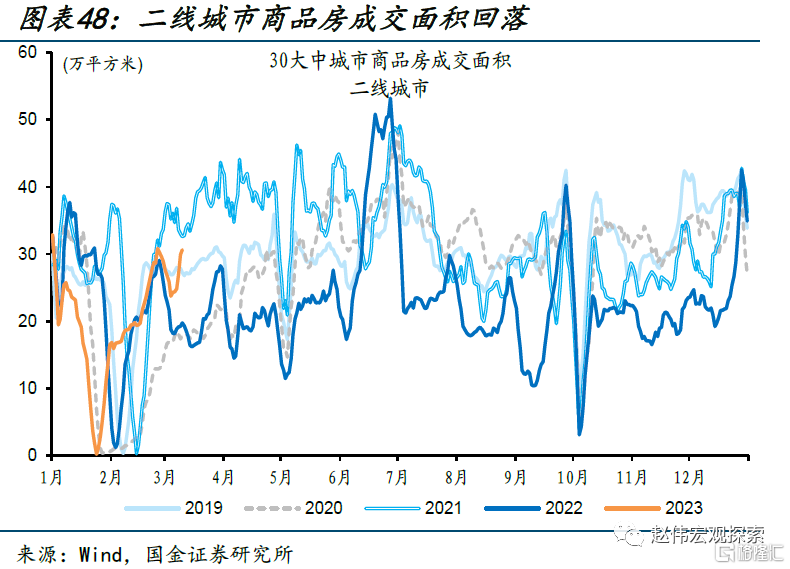

全国商品房、二手房成交规模均略有回落,但仍超去年同期水平。3月5日至3月11日,30大中城市商品房成交环比回落6.8%、但仍较2022年同期提升41.9%;其中,三线城市回落最明显、较上周下降11.4%、为去年同期的139.8%,一、二线城市较上周分别回落6.8%、4.8%,分别为去年同期的124%、143.7%。本周,全国代表性城市二手房成交面积较上周回落3.4%,但仍超去年同期水平、同比提升51.2%;不同城市成交有所差异,一线城市二手房成交回落幅度更大、较上周回落5.4%,二线城市回落3.4%、二线城市成交总量较大拖累全国成交面积整体回落,但三线城市二手房成交提升13.2%,较去年同期增长55.1%。

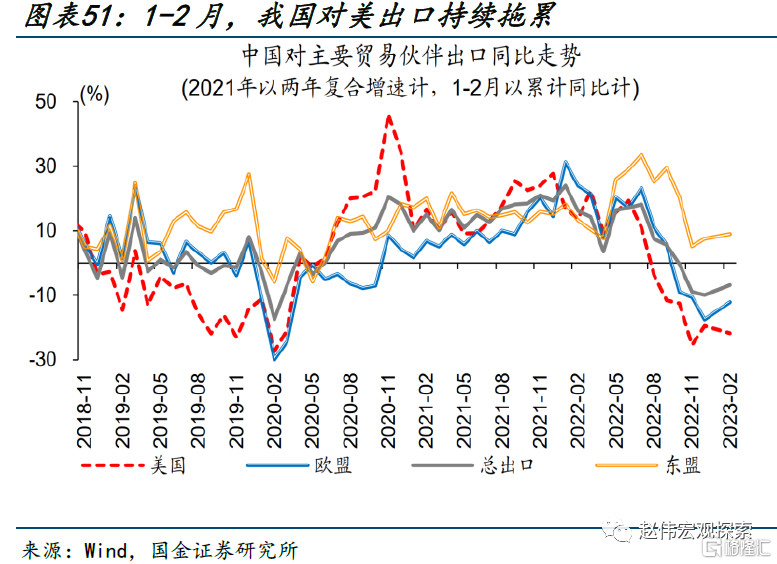

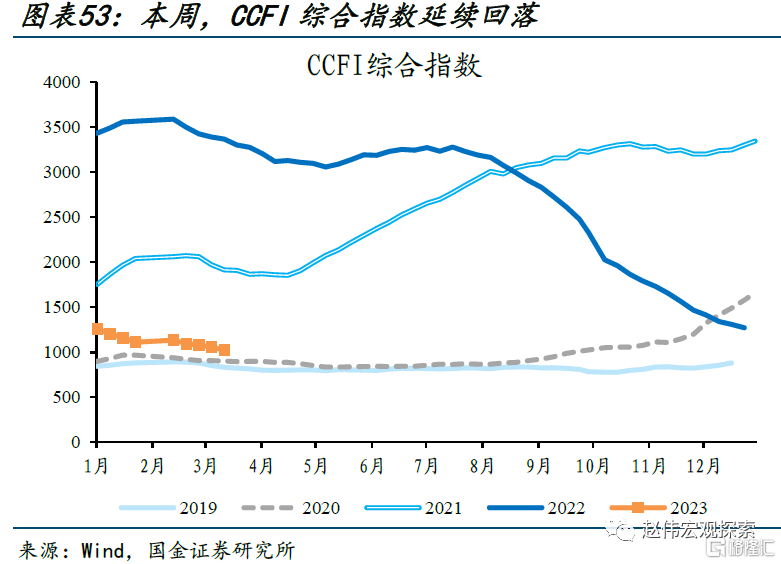

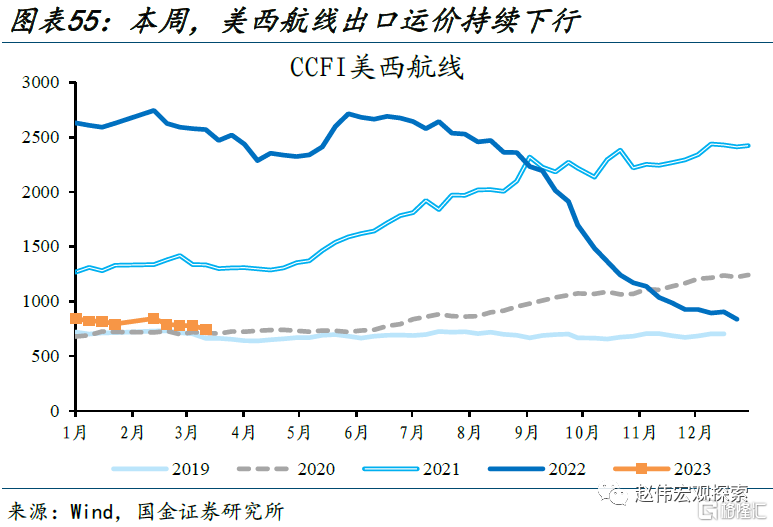

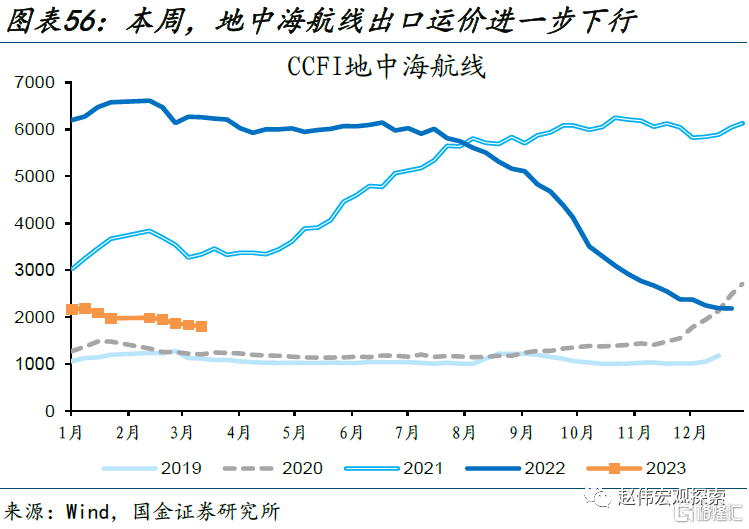

近期出口集装箱运价持续走弱,外需收缩、出口份额回吐等因素拖累下,我国出口或仍将延续低迷。我国1-2月出口同比-6.8%,对主要贸易伙伴出口分化,其中对美国出口降幅扩大至21.8%、连续3期在20%左右的降幅;当前海外需求仍处于趋势性收缩阶段,超额储蓄对美国消费的支撑已在逐步减弱,美国批发、零售库存去化才刚开始,而欧洲景气持续处于收缩区间;出口份额“回吐”的影响已开始显现,美国、欧盟从我国进口份额趋势性下降,出口压力仍不容忽视。本周(3月5日至3月11日),中国出口集装箱运价指数CCFI进一步下行、较上周下降3.5%,分别为2021年、2022年同期水平的53.4%、30.3%;分航线看,欧洲、美西、地中海航线延续回落、分别较上周下降5.6%、4.4%、1.7%。

三、物流人流跟踪:人流恢复力度有所放缓,一线、新一线城市线下消费较好

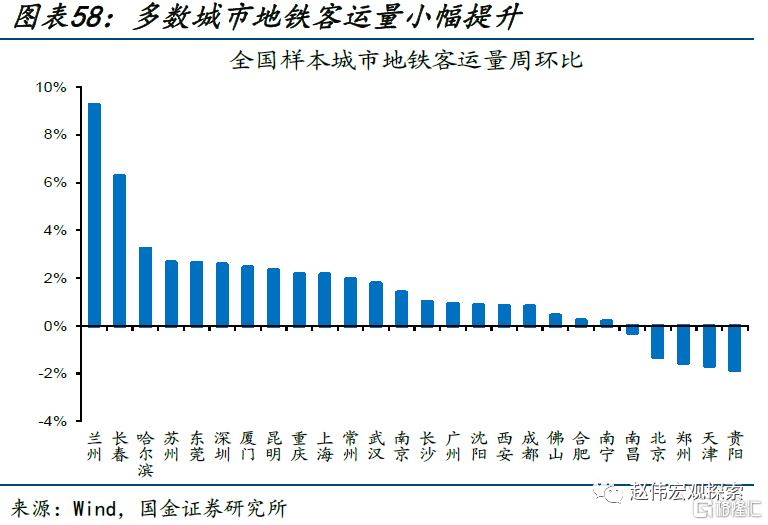

全国市内人流有所回落,人流地区结构分化持续显现,东北地区市内人流进一步恢复。3月5日至3月11日,城市地铁客流量小幅回落、较上周下降1.6%,但维持历史高位,分别为2021、2022年同期水平的110.8%、184%;分城市来看,贵阳、天津、郑州地铁客流量回落相对明显,分别下降1.9%、1.7%、1.5%,但相较之下,东北地区的长春、哈尔滨市内人流显著回升。反映市内人口流动力度的全国拥堵延时指数有所回落、较上周回落0.9%、但较2022年同期提升12.6%。

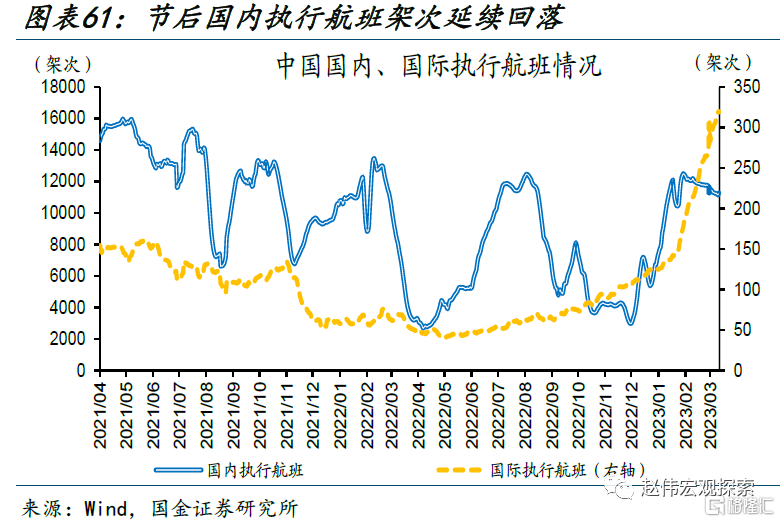

国内跨区人口流动持续放缓,但整体水平仍超过往同期,国际间人口流动持续提升。3月5日至3月11日,国内执行航班架次较上周回落2.7%,但国际执行航班架次仍快速提升、较上周增长9.6%。反映跨区人口流动的全国迁徙规模指数延续回落、较上周下降4.6%,但整体水平仍显著高于过往同期、为去年同期水平的198.7%。近期人口流动呈现核心城市人口迁出规模占比相对较大的特征,或指向商务差旅活动持续修复,本周广州、深圳、北京、上海的人口迁出规模占比较高、分别为3.2%、3%、2.6%、2.6%。

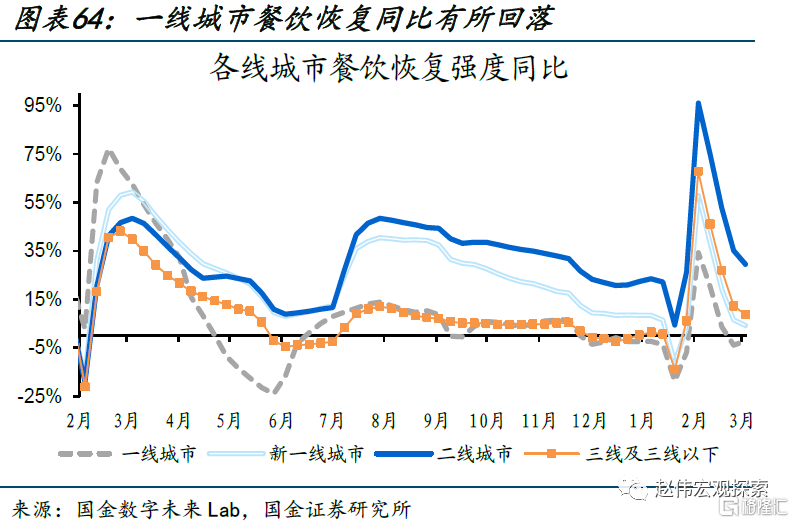

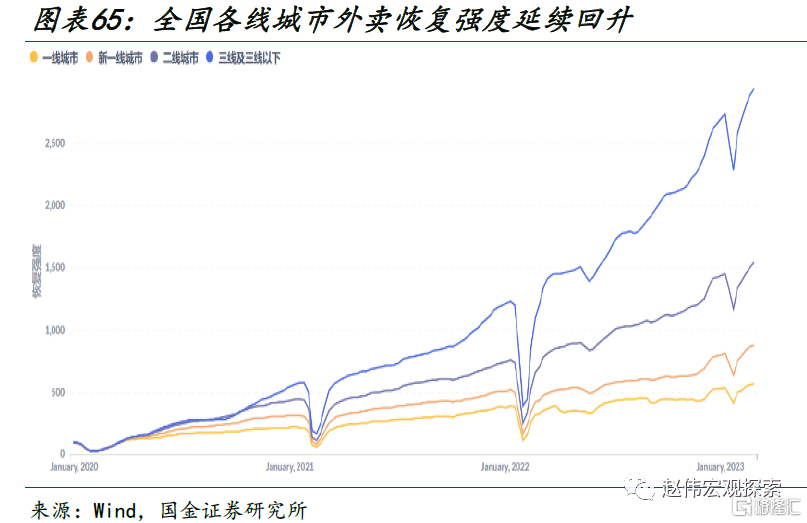

多数城市餐饮恢复强度持续好转,城市外卖恢复强度延续提升。国金数字未来Lab数据显示,2月26日至3月4日,反映全国各线城市餐饮商家活跃数目的餐饮恢复强度继续提升,其中一线、新一线、二线、三线城市分别较前周提升8.8%、8.1%、11.4%、14.9%。反映全国各城市活跃外卖骑手数目的城市外卖恢复强度延续提升,一线、新一线、二线、三线城市分别较前周提升10.5%、13.3%、43.7%、52.2%。

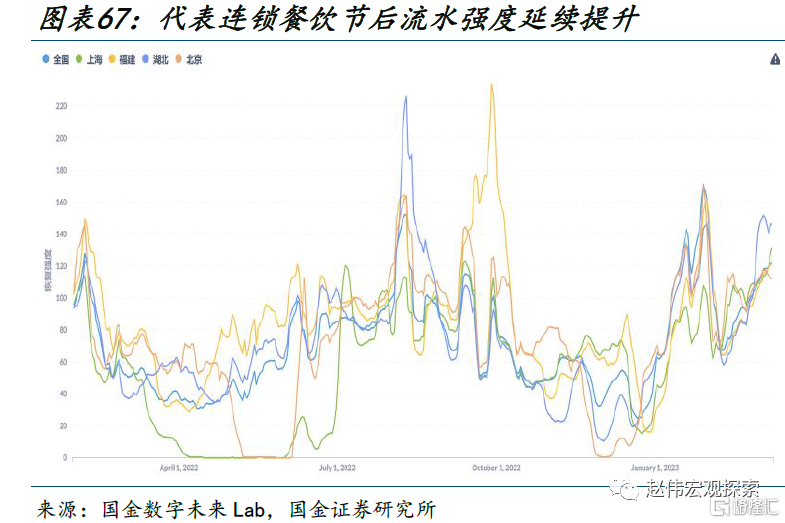

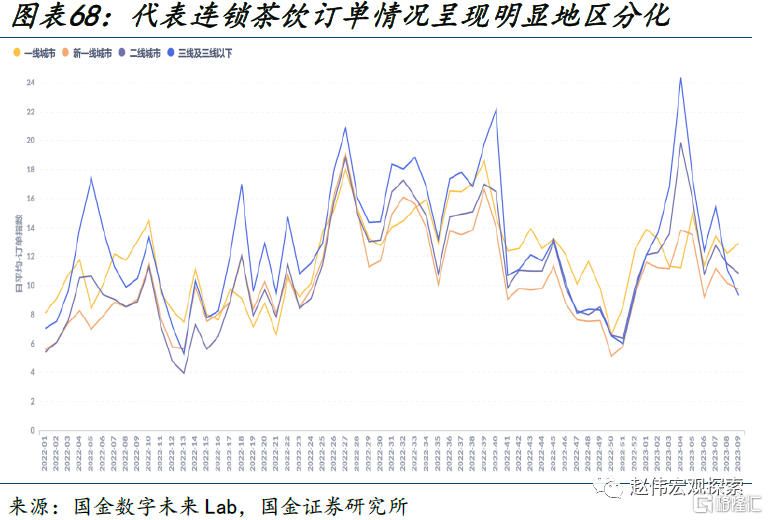

线下餐饮消费延续修复,但地区结构分化有所体现。国金数字未来Lab数据显示,3月5日至3月11日,全国代表连锁餐饮流水恢复强度恢复至2022年同期水平的122.6%、2021年同期水平的64.1%;上周,全国代表连锁茶饮品牌订单指数明显分化,二线、三线城市进一步回落、分别较前周回落5.8%、18.3%,一线城市有所回升、较前周提升2%。

经过研究,我们发现:

(1)节后地产销售回暖、近期有所回落,引发市场对后续地产修复持续性的关注,相较之下,二手房销售总体表现好于新房。分地区来看,一、二线城市新房销售相较好于三线城市,二、三线城市二手房成交相较好于一线城市。

(2)高能级城市购房需求仍有释放空间,但房企拿地低迷下,新房或面临供给放量制约,影响新房销售修复弹性。相较之下,市场对低能级城市新房交付的担忧仍待修复,或抑制新房销售需求。

(3)高能级城市相较低能级更具需求释放空间,或使地产销售分化延续。地区分化下,新房总体销售弹性弱于过往、或影响房企资金面改善,进而减弱后续投资开工力度。

风险提示

1、 疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。

2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点