热门资讯> 正文

美元再起:原因?走向?影响?

2023-03-09 13:25

本文来自:梁中华宏观研究,作者:李俊 梁中华

概 要

2月以来,海外再度出现较大波动,美元指数大幅走强,10年期美债利率一度破4.0%,美股和贵金属均出现回调。那么,美元为何大幅上行?海外波动下,哪些资产影响较大?后续走势的关键是什么?本篇专题拟对这些问题进行探析。

1

美元上行:预期修正

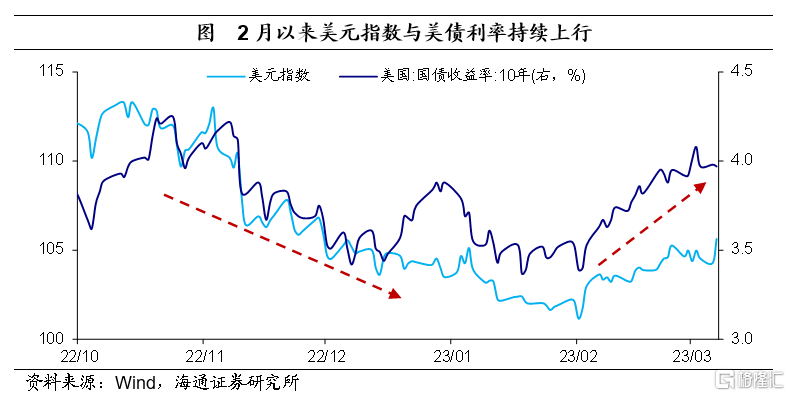

美元指数站上105,美债利率再破4.0%。2月以来,美元指数和10年期美债利率大幅上行。截至3月7日,短短1个月左右,美元指数从101附近的低点重新站上105,涨幅超过3.0%;而美债利率也再度突破4.0%,为去年11月以来首次,较一个月前上行了近60BP。受此影响,海外股市、港股以及贵金属等都出现了一定幅度的调整。

缘何波动?主要与市场预期修正有关。自去年10月美国通胀超预期回落后,市场对于美国通胀继续回落开始乐观;加之,去年年底非农就业在持续放缓、房地产销售在持续萎缩以及实际消费也在不断放缓,市场预期美国经济可能很快陷入衰退,通胀将加速回落,从而导致美联储货币政策的快速转向。

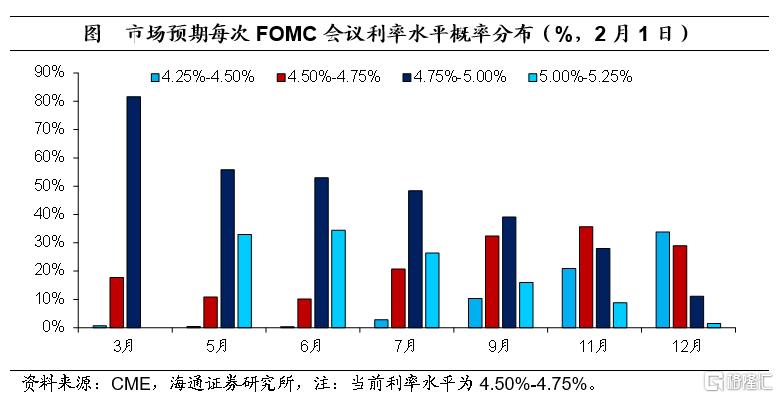

尽管美联储多位官员反复强调,当前通胀压力仍大,宣布胜利为时尚早,限制性利率水平将在5%以上,但市场并未在意,反而不断加强对美联储快速转向的交易。据CME观察显示,在2月1日,市场预期3月将是美联储的最后一次加息,终点利率在4.9%附近,4季度会出现降息。在此影响下,美元持续走弱,美债利率一度跌至3.3%附近。

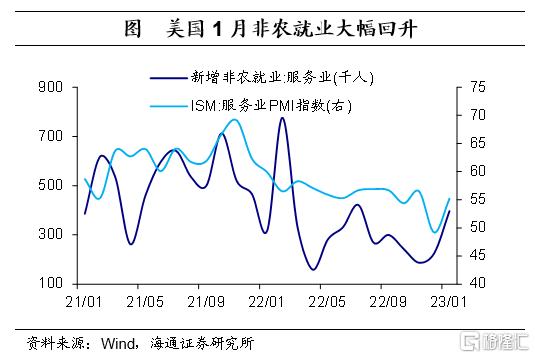

美国1月经济与通胀数据促使市场预期落空。自2月以来,美国陆续公布的经济数据均显示美国当前经济韧性仍在,例如,1月新增非农就业超50万人,为22年7月以来新高;1月实际消费增速环比大幅转正,为21年3月以来新高;1月ISM服务业PMI指数大幅反弹至55.2等等。而陆续公布的通胀数据均显示美国当前通胀压力仍大,例如,1月美国CPI同比和核心CPI同比仅小幅回落0.1个百分点;1月美国PCE同比和核心PCE同比甚至小幅回升了0.1个百分点。

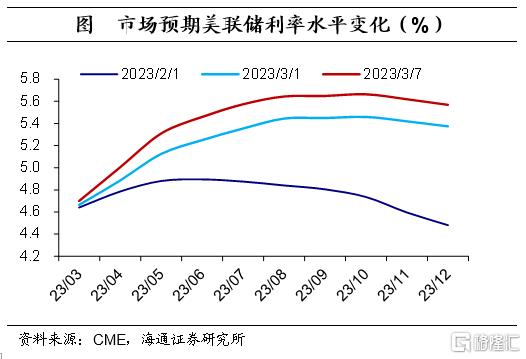

强韧的经济数据以及高企的通胀压力,导致市场乐观预期落空,市场开始大幅修正之前对于美联储可能很快转向的预期。根据CME观察显示,截至3月7日,市场预期美联储将在3月、5月以及6月各加息1次,尤其在美联储主席鲍威尔鹰派发言下,市场预期3月加息50BP的概率上升到7成以上。终点利率也上提至5.6%附近,较2月初上提了约80个BP。市场预期的大幅修正,引发了美元与美债利率的波动,由此导致了各类资产的变动。

2

海外波动:谁最受伤?

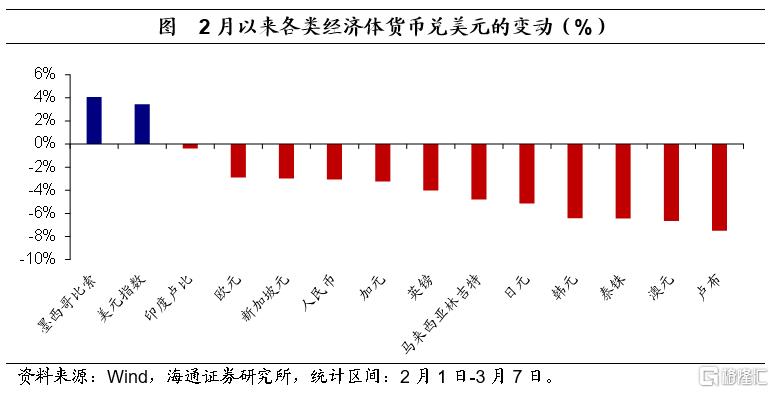

从汇率角度来看,主要经济体货币均明显贬值。截至3月7日,2月以来,美元指数整体上涨了3.5%,主要经济体货币均出现了不同程度的贬值(除墨西哥比索外)。其中,俄罗斯卢布贬值幅度最大,接近8%,这一方面与美元升值有关;另一方面与俄罗斯能源出口大幅放缓有关。其次,韩元、泰铢以及澳元等贬值幅度均超过6%。不过人民币贬值幅度相对较小,这很大程度上或与我国经济处于持续复苏阶段有关。

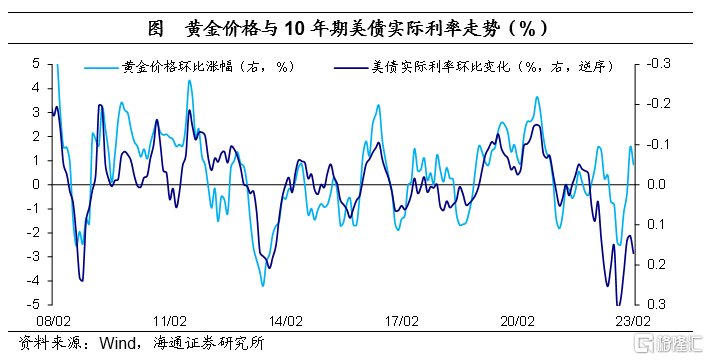

从大宗商品角度来看,贵金属价格有所调整。以黄金和白银为代表的贵金属价格自去年10月见底回升,截至2月1日,黄金价格涨幅在15%以上,一度接近2000美元/盎司;而白银涨幅更大,超过25%。随着2月以来美元流动性的再度收紧,美债实际利率的回升,贵金属价格有所回调。截至3月7日,2月以来黄金价格下跌约5%,白银跌幅接近15%。因为从理论角度来说,美债实际利率可以作为衡量黄金持有成本的重要指标,美债实际利率的上行,意味着黄金面临下行压力。

而受俄罗斯减产计划、我国经济持续复苏以及俄乌地缘扰动等因素影响,原油价格反而在波动中有所上行。

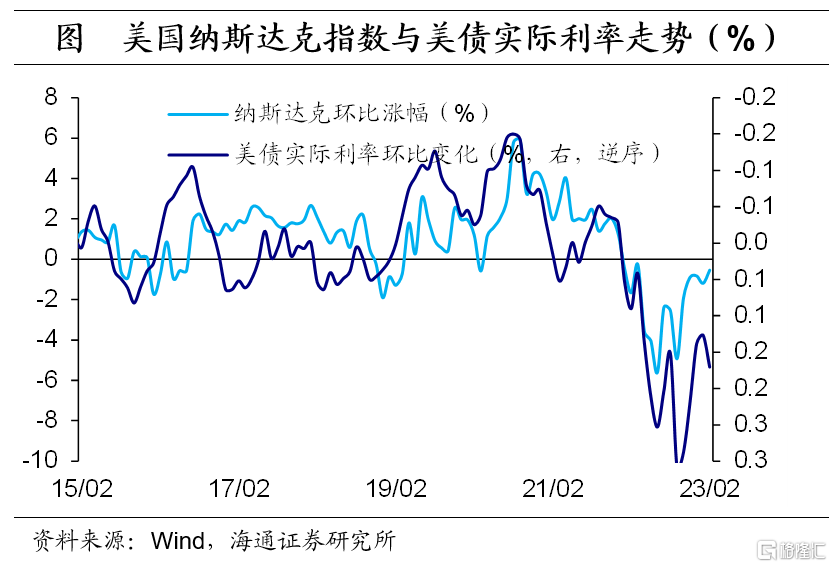

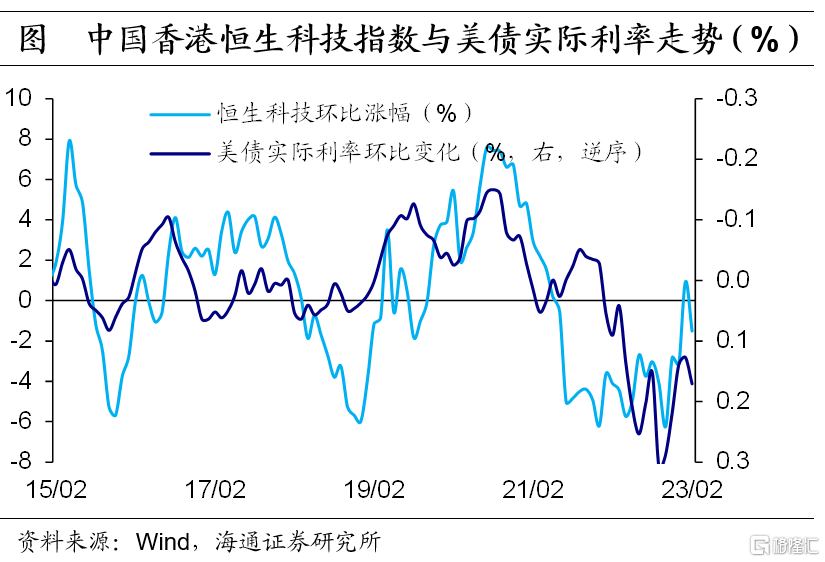

从股市来看,美股继续调整,港股亦然。受美元流动性收紧影响,美股再度出现回调,尤其是对流动性较为敏感的板块调整更多。例如,2月以来,美国道琼斯工业指数回调了3个多百分点,而纳斯达克综合指数回调超过5个百分点。港股互联网板块受到的冲击更大,恒生指数回调超过8个百分点,恒生科技指数则回调超过15个百分点。这除受美元流动性收紧影响外,或也与去年10月底以来有一大波上涨有关。

此外,2月以来,沪深300指数回调了3个多百分点,尤其是上证指数基本持平,是除英国、法国以及印度之外,主要经济体中表现相对较好的。这很大程度上或与我国经济处于持续复苏阶段有关。

3

预期扰动关键:通胀

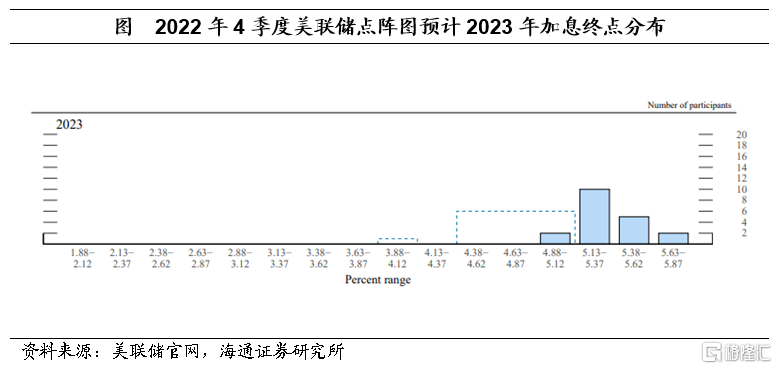

加息终点或更高。根据美联储去年4季度公布的点阵图显示,接近9成的成员认为要加息3次至5.0%,接近4成的成员认为要加息4次至5.25%,没有人预期2023年会降息。大部分美联储票委认为,2023年终点利率水平在5.1%-5.4%区间。

3月7日晚,美联储主席鲍威尔在参议院听证会上指出,通胀在延续放缓,但回落到2%的过程需要很久,且过程可能是坎坷的。当前经济数据表现好于预期,如有必要,可能会加快加息步伐,终点利率水平可能会比美联储之前预期的要高。这一言论引起市场较大的波动,美元大幅上行,终点利率预期达到了5.6%以上。

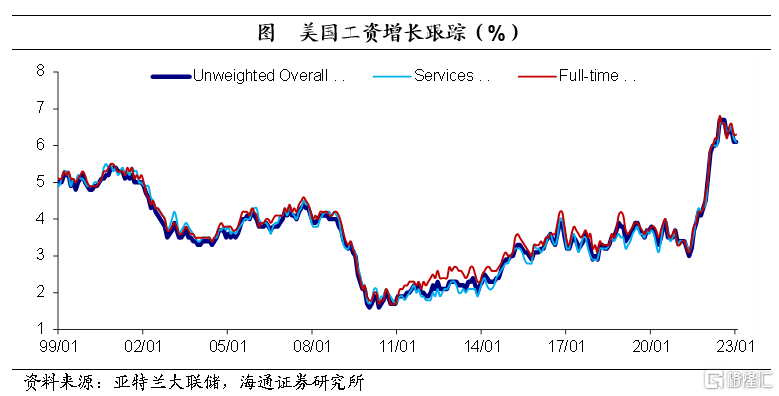

通胀仍是扰动美联储决策和市场的核心。从就业市场来看,美国当前劳动力市场依然紧俏,3个月平均新增就业人数远好于美联储主席鲍威尔认为合意的就业水平(10万/月),薪资增速也与鲍威尔的合意水平仍有距离。因而,影响美联储决策的关键点依然是通胀,也是扰动各类资产走势的关键。

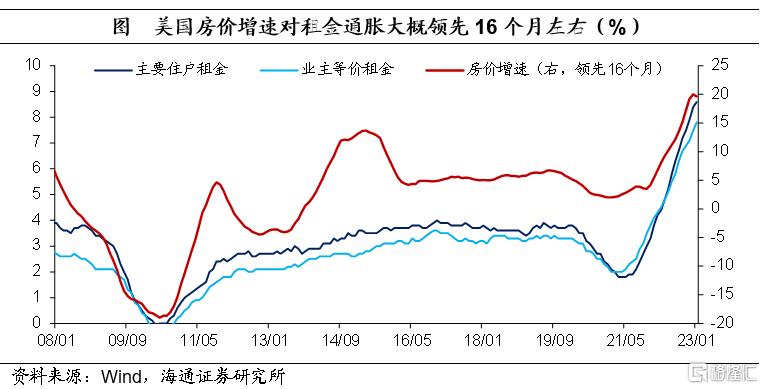

未来通胀怎么看?考虑到当前全球供应链压力已经大幅缓解,我们预计,美国核心商品通胀或延续缓解的趋势;且在俄乌地缘风险相对稳定的情况下,能源价格或也保持稳定。那么,影响通胀走势的关键点在于核心服务通胀。从租金通胀来看,考虑到房价增速对租金通胀的领先性,租金通胀或在2季度才会见顶。从住房以来的核心服务通胀来看,劳动力市场依然紧张,工资增长有所缓解,但压力仍大。

总的来说,我们预计通胀压力依然很大,如果通胀韧性超预期,不排除加息更高的可能性。并且,即使后续停止加息了,我们预计美联储也可能将高利率水平维持更久。这依然会对后续市场产生较大扰动。

4

“去通胀”代价如何?

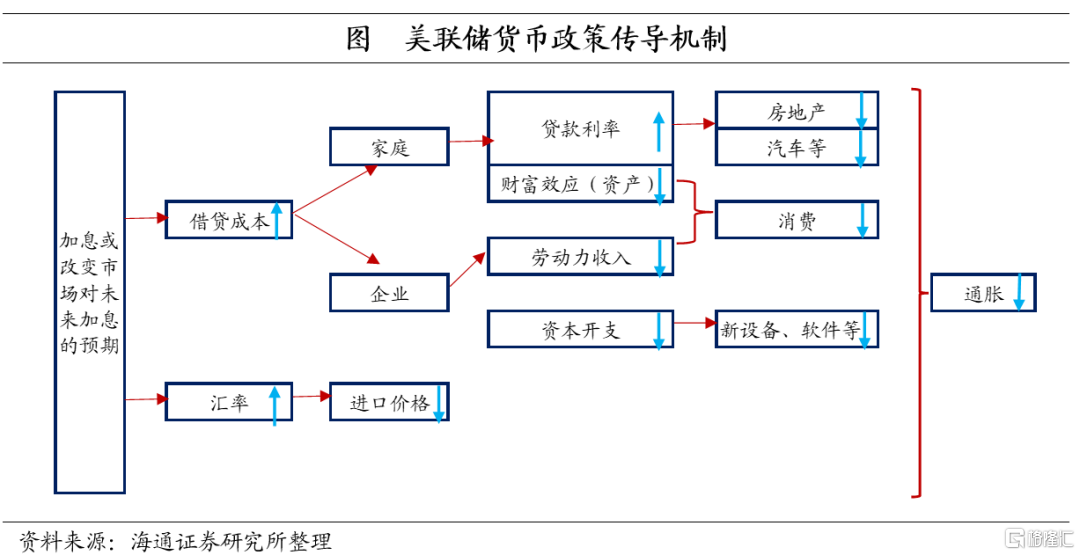

从美联储治理通胀机制来看,美联储货币政策是无法改善供给问题的,为了遏制通胀以及维护美联储长期的信誉,只能通过不断收紧货币来压制需求。如果,需求一直未“熄火”,或也意味着美国通胀难以回到美联储目标水平,美联储的任务将无法完成。

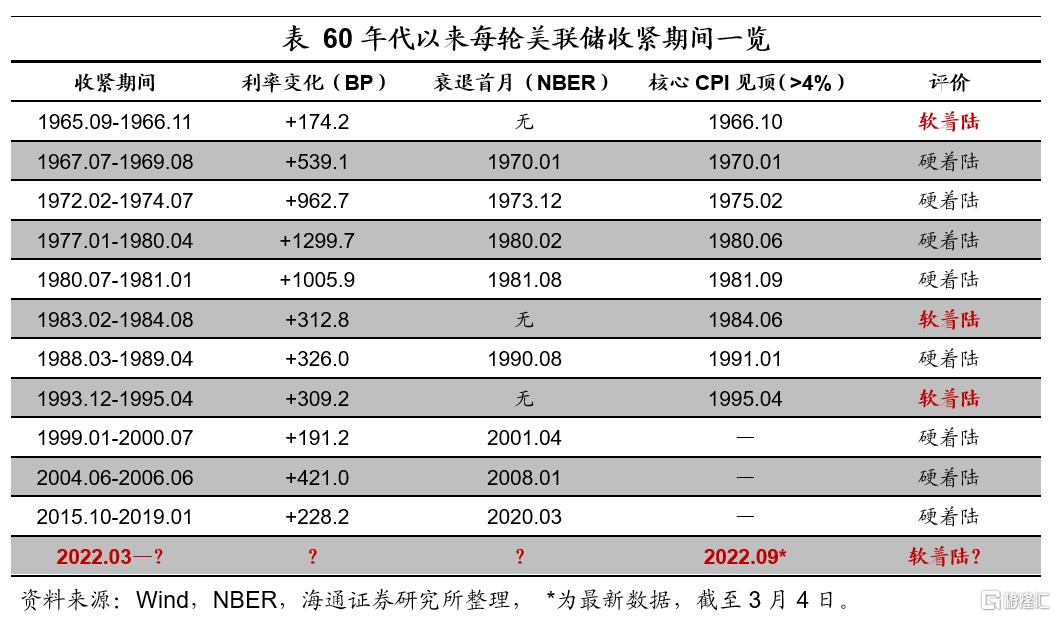

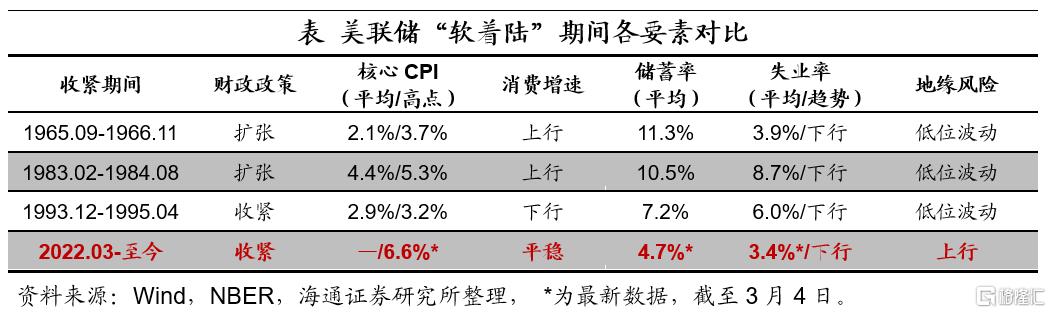

从历史回顾来看,自60年代以来,美联储共进行了11次紧缩措施,其中8次引发了经济衰退,尤其是2007年-2009年期间、1981年-1982年期间以及1973年-1975年期间三个时间段衰退的时间最长(均在16个月及以上)、程度也最深(季度实际经济增速最大跌幅均超过2%,08金融危机期间近-4%)。其中,仅3次实现了“软着陆”,分别为1965年-1966年期间、1983年-1984年期间以及1993年-1995年期间。

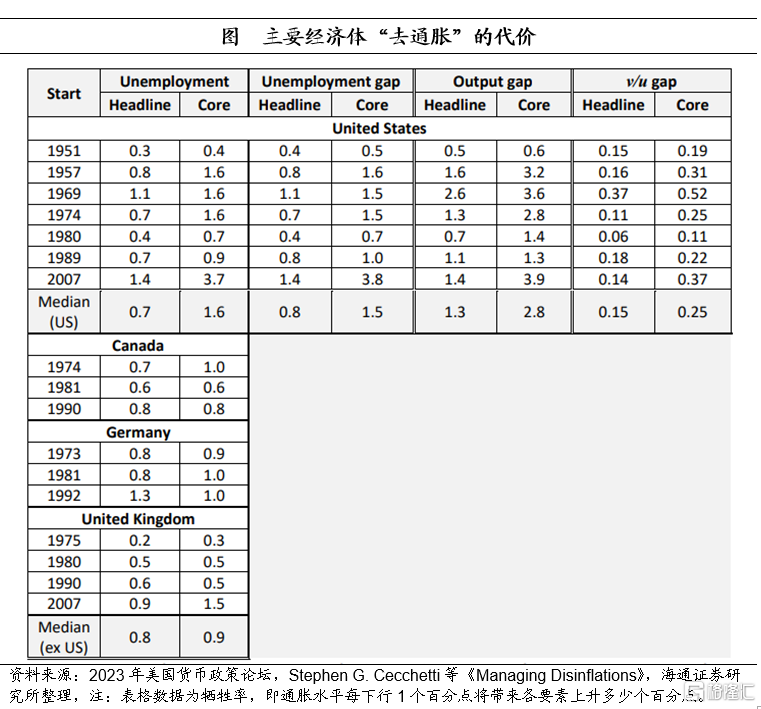

从牺牲率来看,主要经济体“去通胀”都是痛苦的。根据Stephen G Cecchetti 、 Michael Feroli以及Peter Hooper等人在2023年美国货币政策论坛中的报告显示,从50年代开始,美国、加拿大、德国以及英国在“去通胀”过程中都经历了较大的痛苦。例如,美国“去通胀”的平均牺牲率为0.7,即整体通胀每下行1个百分点,失业率平均上行0.7个百分点;而核心通胀成本更高,每下行1个百分点,失业率平均上行1.6个百分点。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 存储集体暴跌!韩媒曝英伟达Rubin产量预期下调;谷歌将跻身道指成分股;美银力挺AI牛市至2028年

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点