热门资讯> 正文

2月非农料放缓至23万!为加息25基点提供支撑

2023-03-07 14:15

软硬数据截然不同;全球主动型基金正在蓄能;美股面对新一轮加息预期为何韧性十足?以下为每日图表要闻汇总

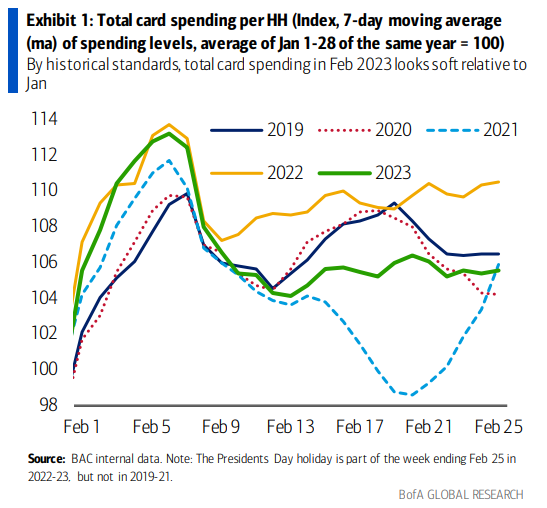

1.信用卡支出:根据历史标准,2023年2月的信用卡消费总额环比略显疲软。

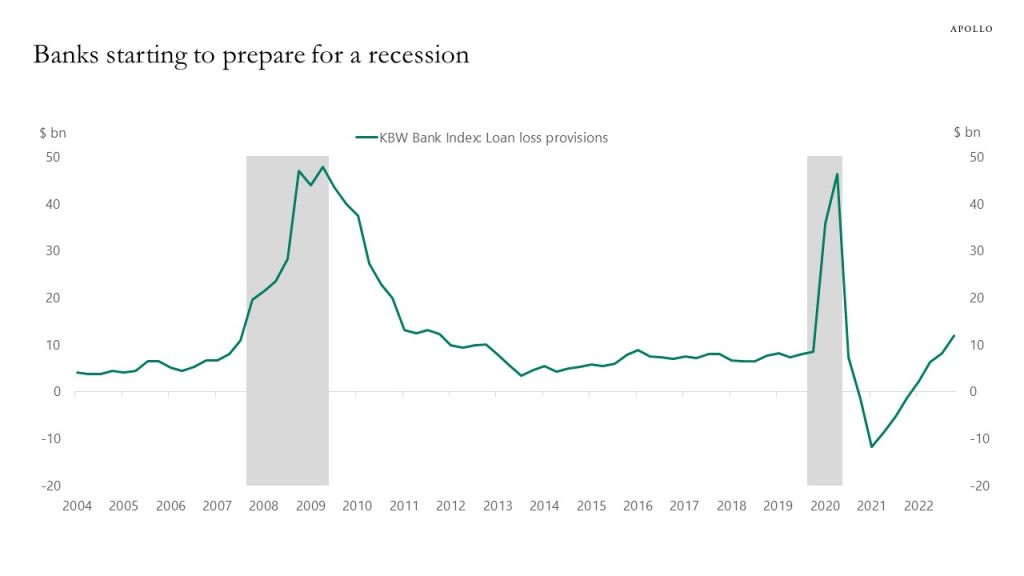

2.贷款损失准备金:银行业的贷款损失准备金正从底部回升,但仍未接近2008年和疫情期间的水平。

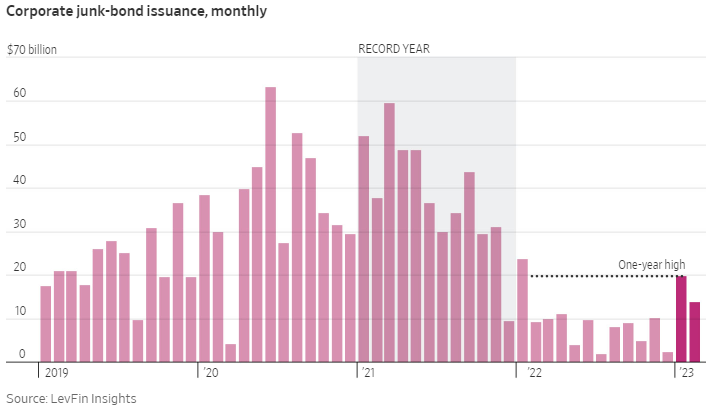

3.垃圾债发行:企业1月和2月债券发行量几乎等同于2022年下半年的总量。

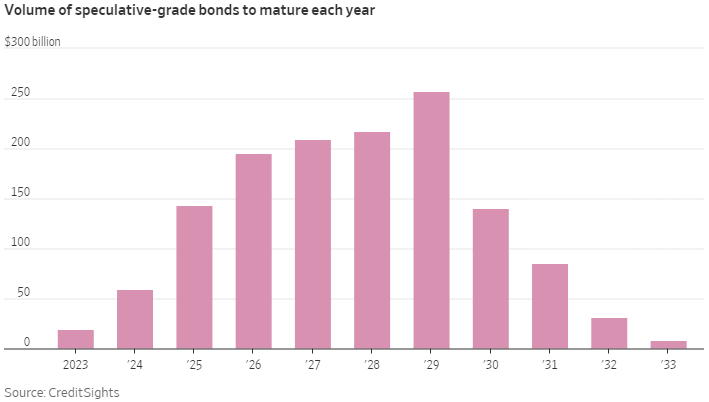

4.到期潮:债券到期潮不会在2025年前到来。

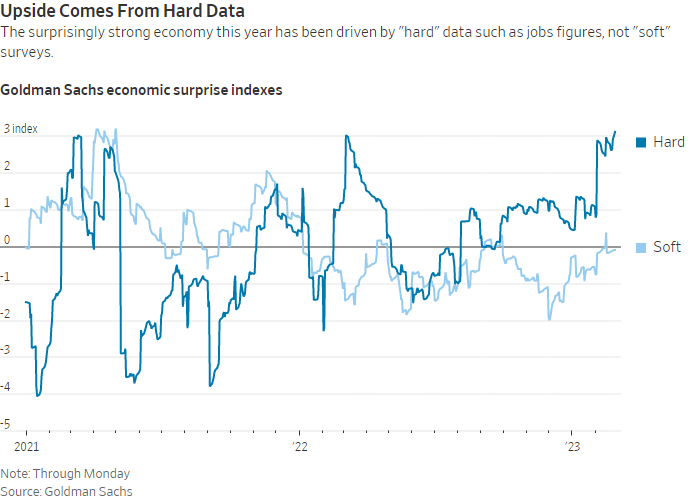

5.硬数据与软数据:硬数据表现强劲,软数据持续疲软。

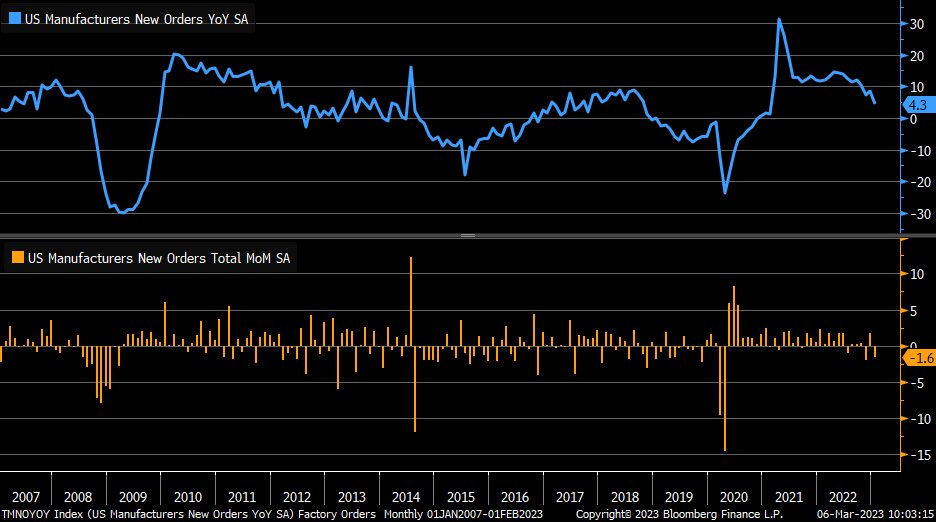

6.工厂订单:1月工厂订单环比下降1.6%,预期值为-1.8%,前值为1.7%;剔除运输的订单增长1.2%,预期值为1%,前值为-1.2%...基本订单(蓝线)同比趋势已降至4.3%,创2021年2月以来最低增速。

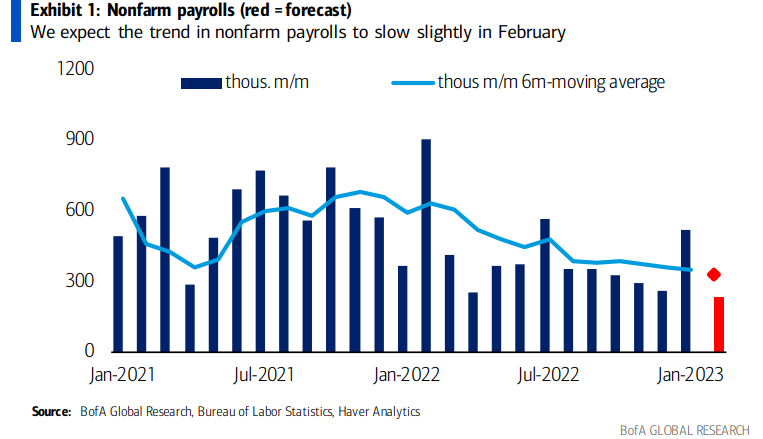

7.非农预期:2月就业增长将放缓至23万,就业市场重新加速只是短暂的,这使美联储更可能继续加息25个基点。

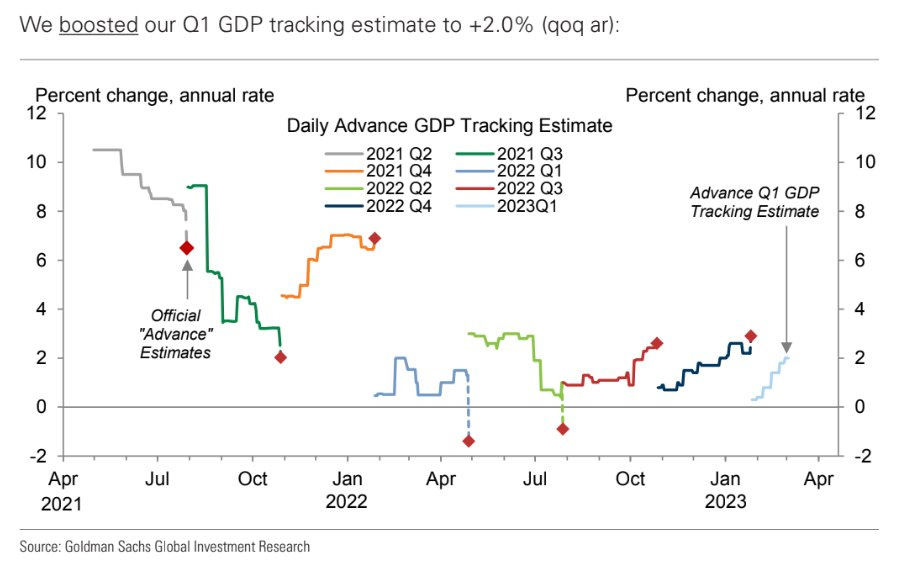

8.一季度GDP:一季度GDP环比预期上调至2.0%。

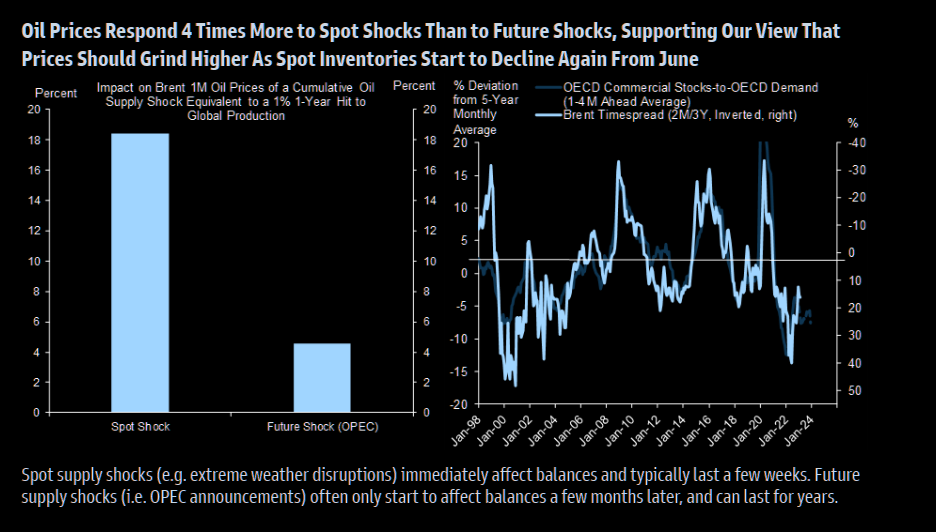

9.油价与GDP:油价没有随全球GDP预期而上涨,对此,高盛表示:“我们认为油市仍然过剩,其更像是现货资产,而非预期资产。”

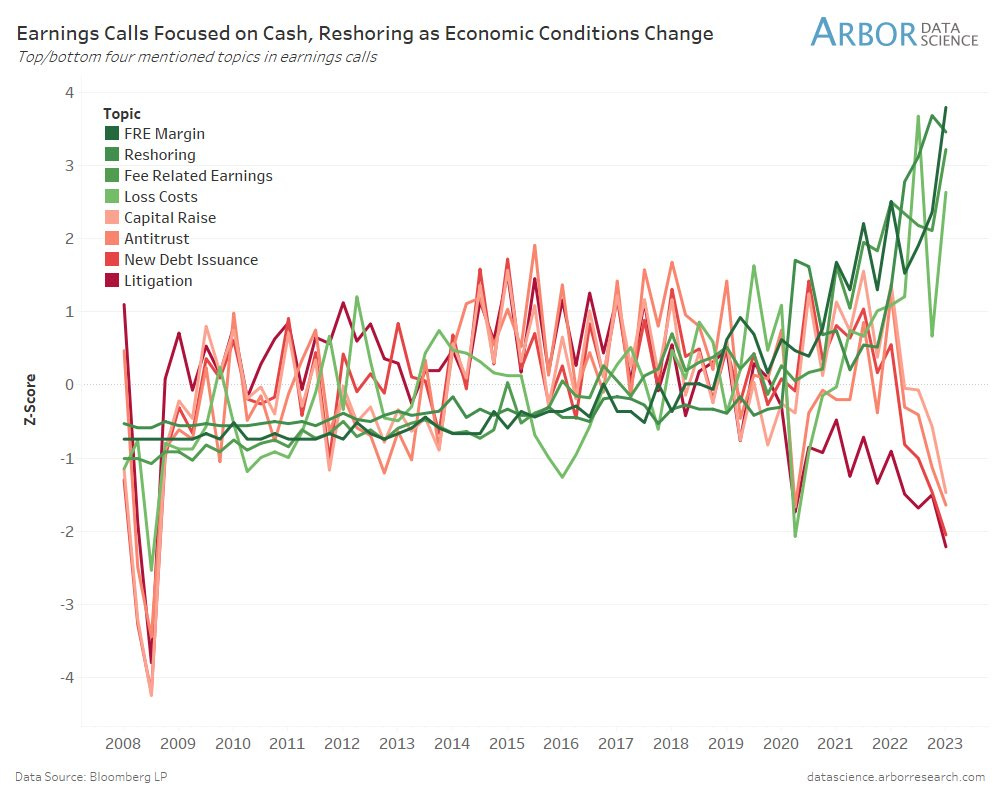

10.财报电话会议议题:企业财报电话会议大量提及自由现金流、股本利润率、产地回流和成本损失;极少提及新债发行、限购和反垄断。

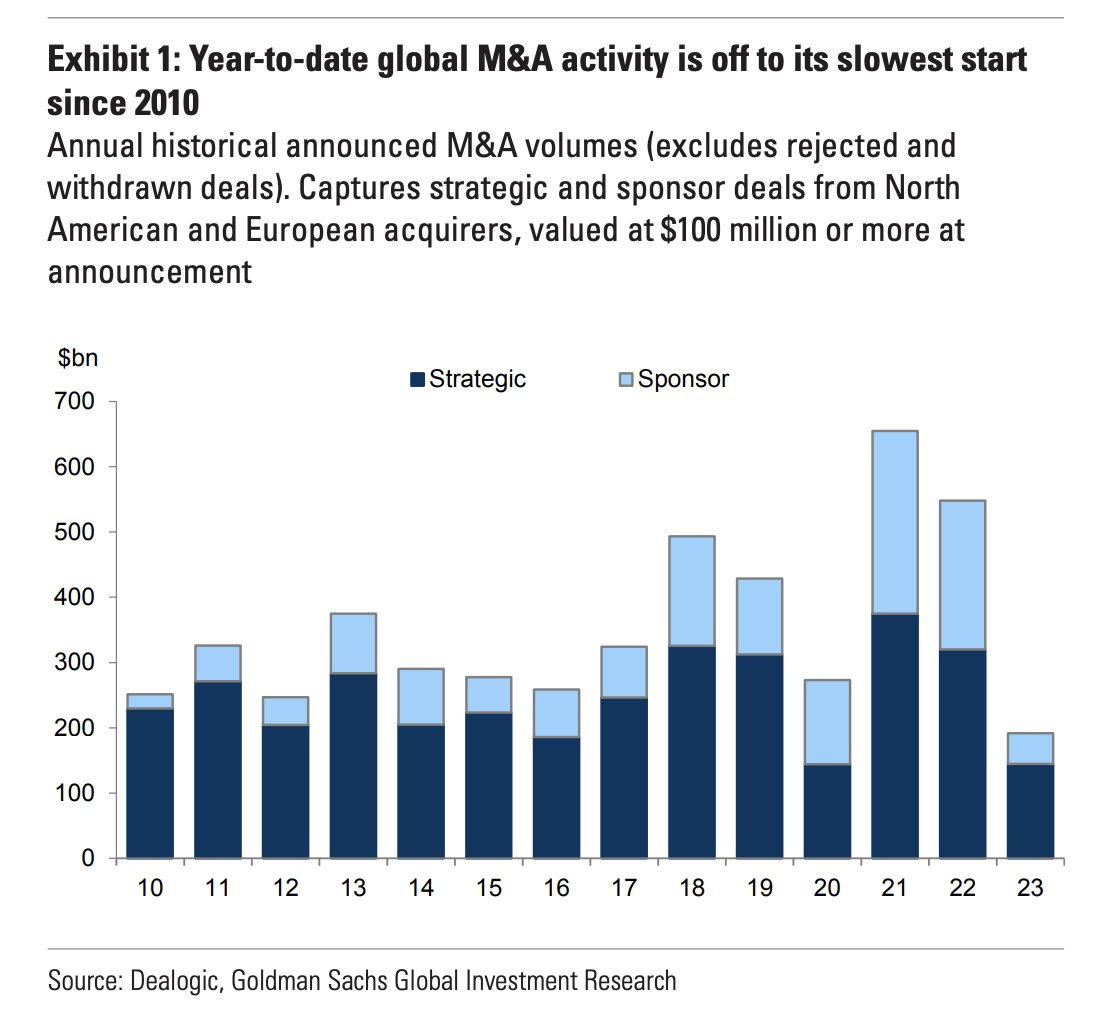

11.全球并购:年初至今,全球并购数量创2010年以来新低。

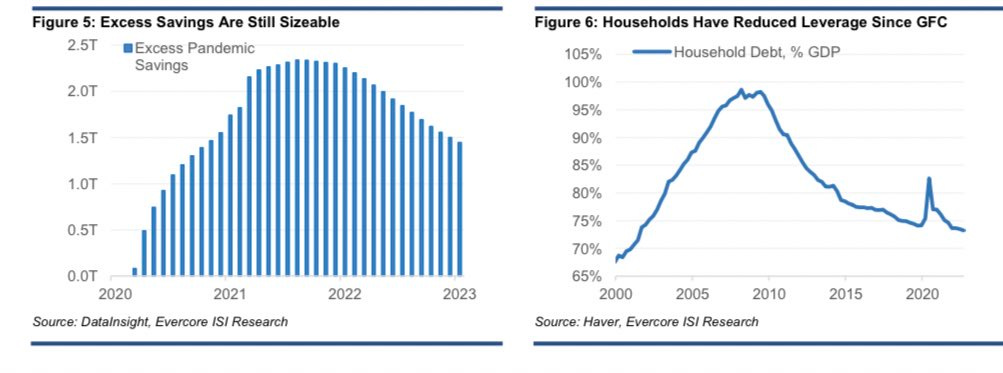

12.财务健康的家庭:疫情储蓄高涨和健康的家庭资产负债表表明软着陆是可实现的。将推动全年股票上涨,为2023年涨至4600蓄力。

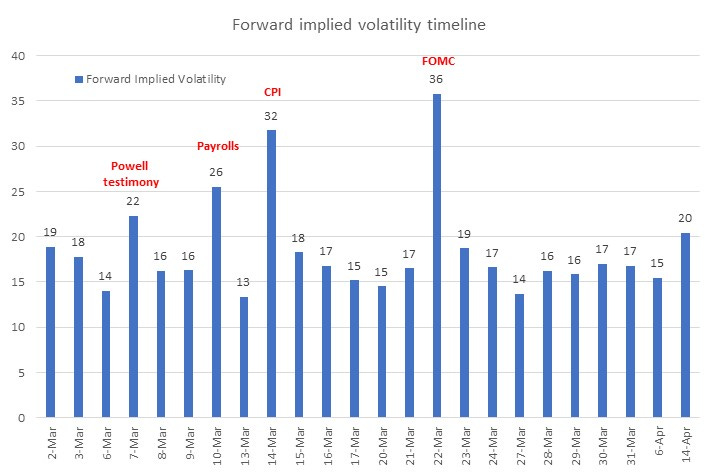

13.事件催化剂:CPI数据当天的远期隐含波动率回落至30左右,美联储利率决议日的远期隐含波动率则接近40,这意味着投资者押注将出现一些大波动。但就业数据发布日的远期隐含波动率读数为26,这是市场低估此风险的迹象。

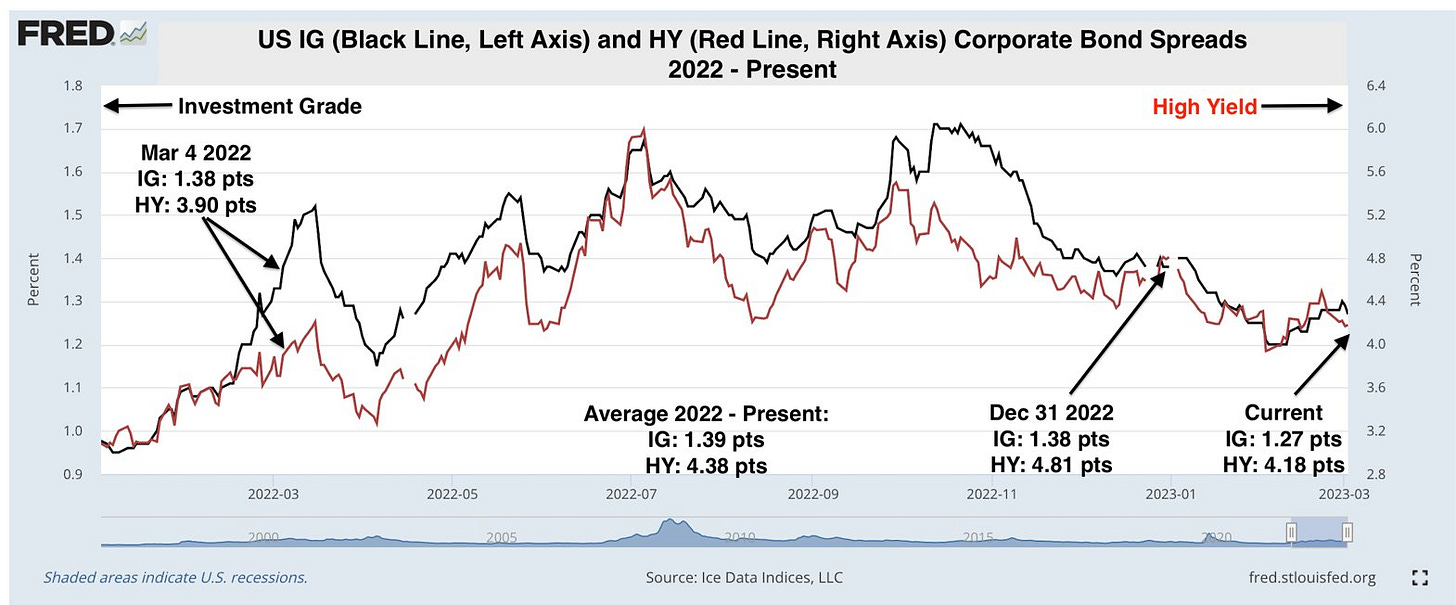

14.不错的利差(一):企业债市场对近期利润下降的担忧程度下降,创自一年多前市场波动以来最低水平,表明市场对美股保持看涨或至少中性。

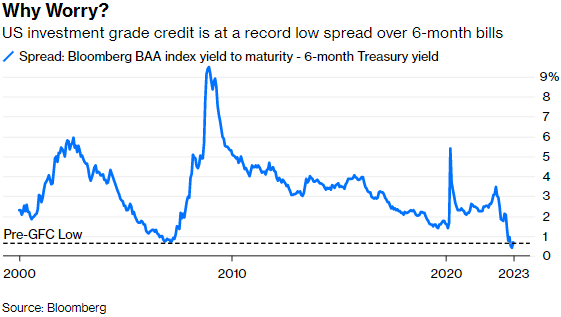

15.不错的利差(二):投资级企业信贷和6个月期美债之间利差低于1%。

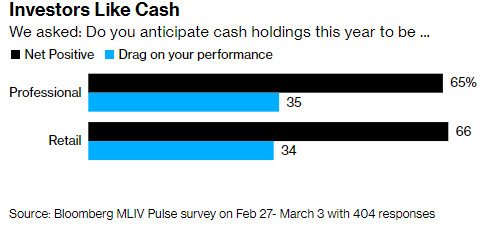

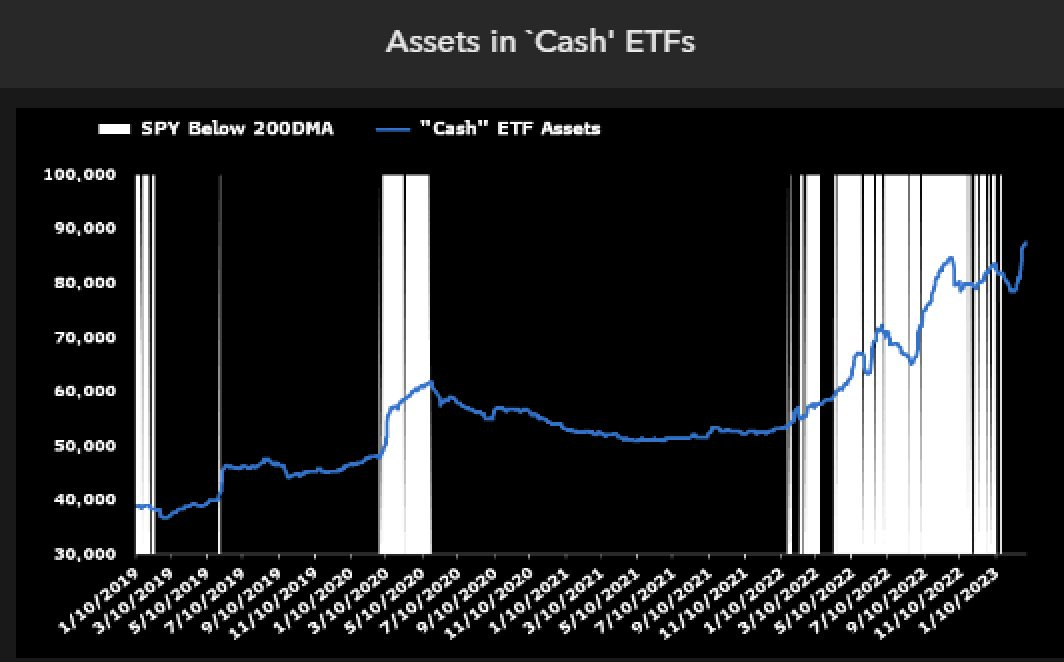

16.现金非垃圾(一):彭博社调查显示,三分之二的投资者希望现金能够优化他们的投资组合。

17.现金非垃圾(二):现金类ETF规模即将达1000亿美元,同比翻倍。这看似奇怪,实则是市场的闪光点,如BIL美元在12个月内收益高于90%的ETFs。

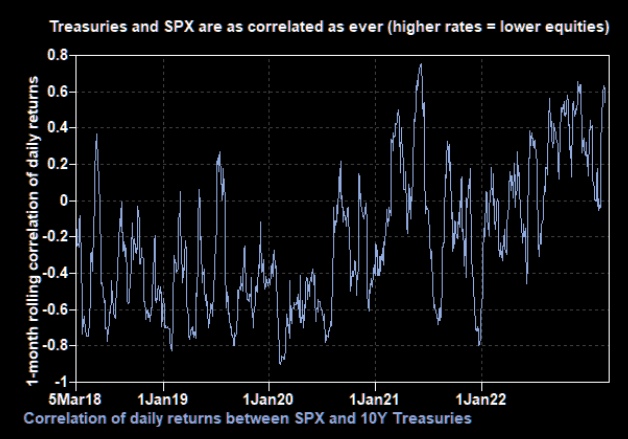

18.标普500指数与国债:股市与国债再次紧密关联。

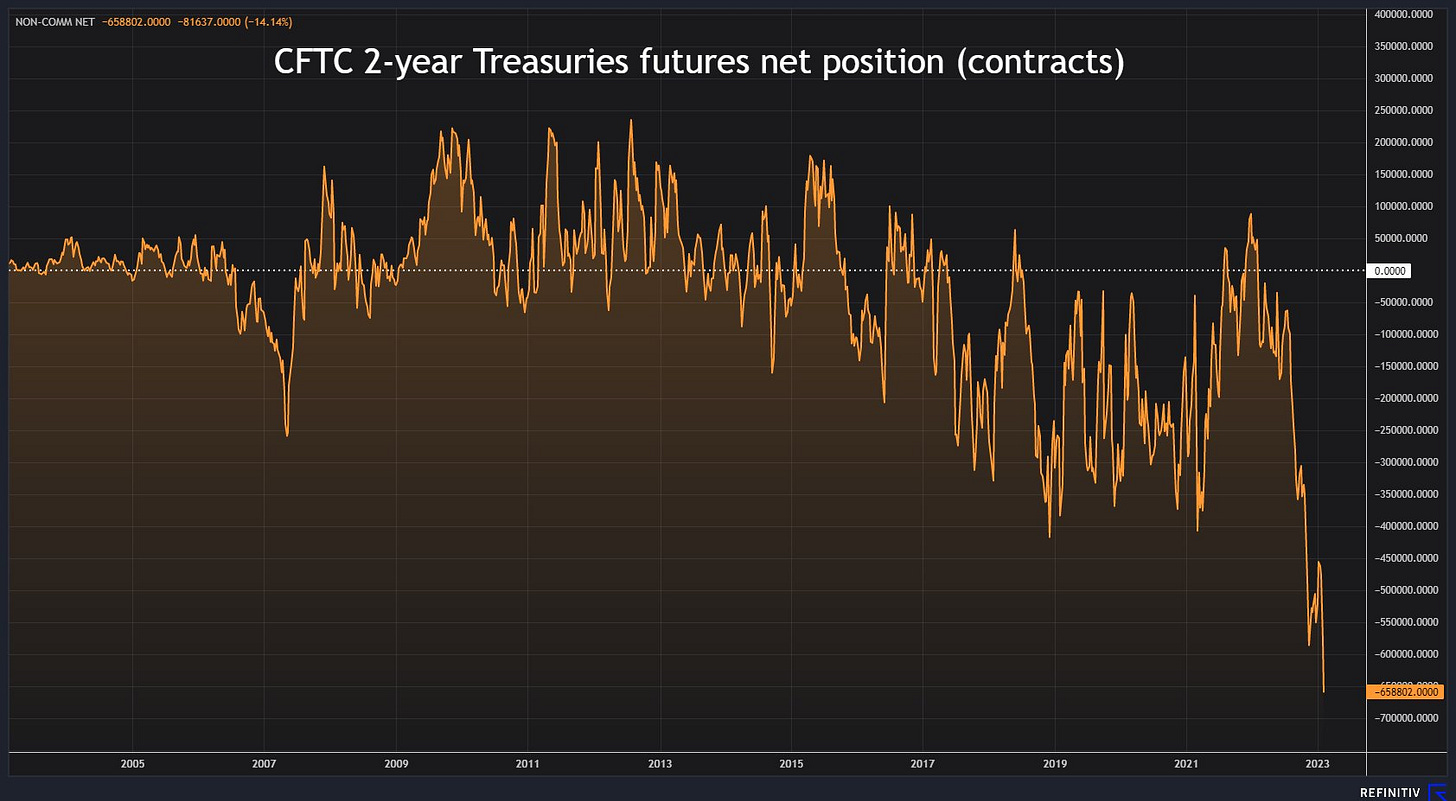

19.对冲基金与US02Y:2月以来,对冲基金2年期国债期货空头头寸加至历史新高。因美国商品交易委员会(CFTC)数据滞后3周,现在这个仓位可能更大。

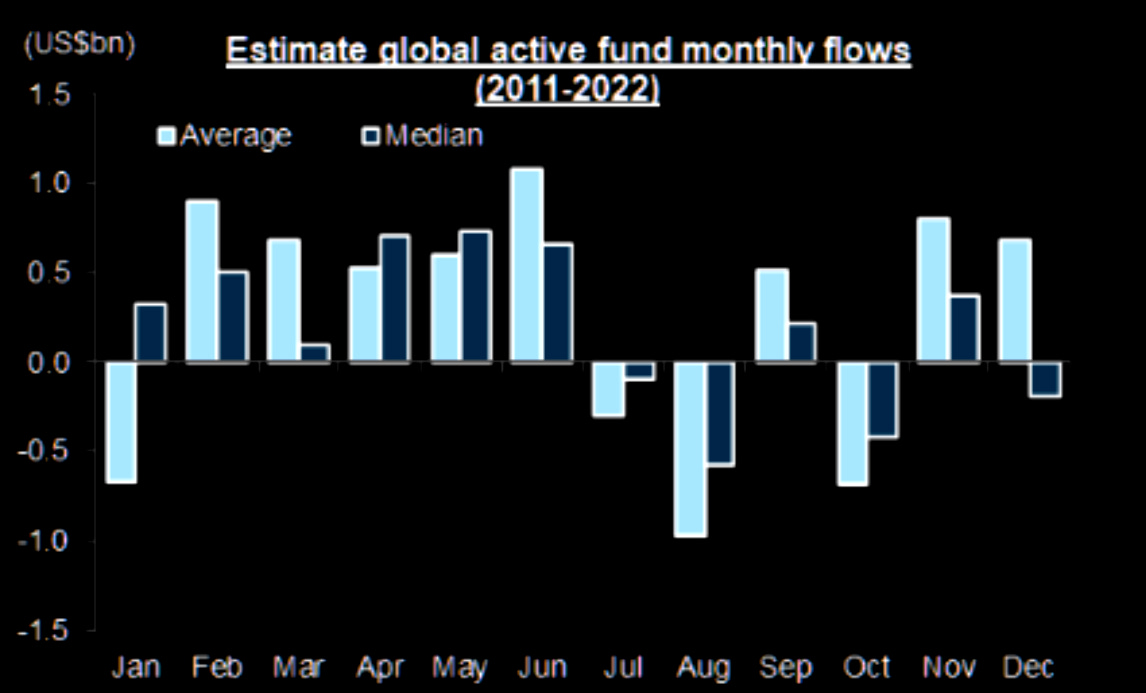

20.全球主动型基金流动:最强时期还未到,全球主动型基金流动性往往在4月至6月更强。

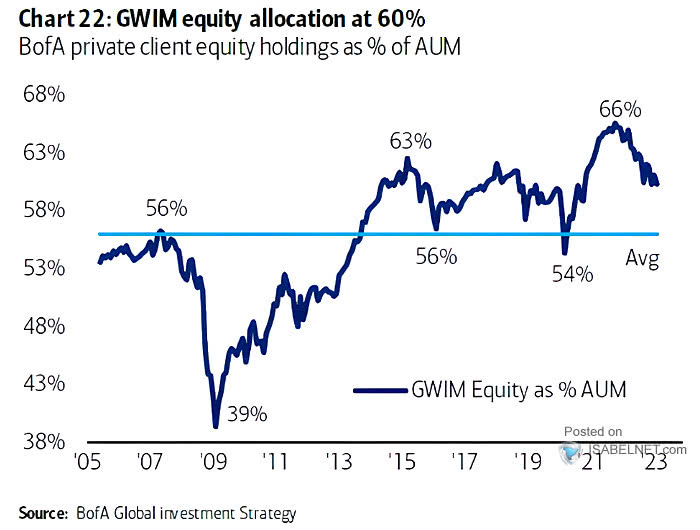

21.股票配置:美国银行私人客户股票配置仍为60%。

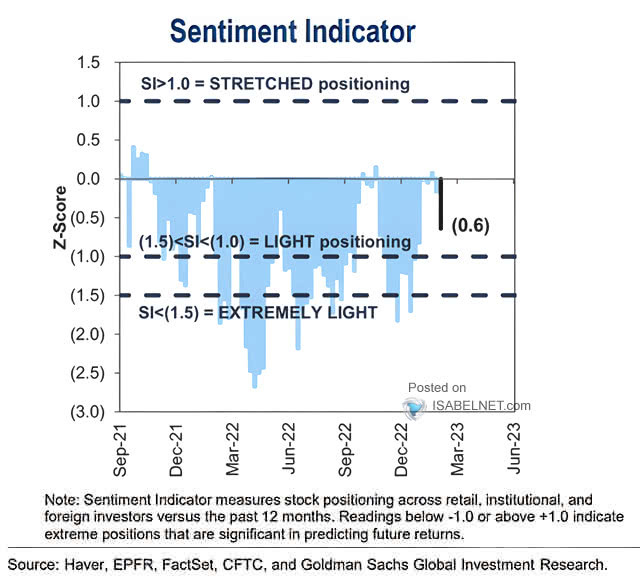

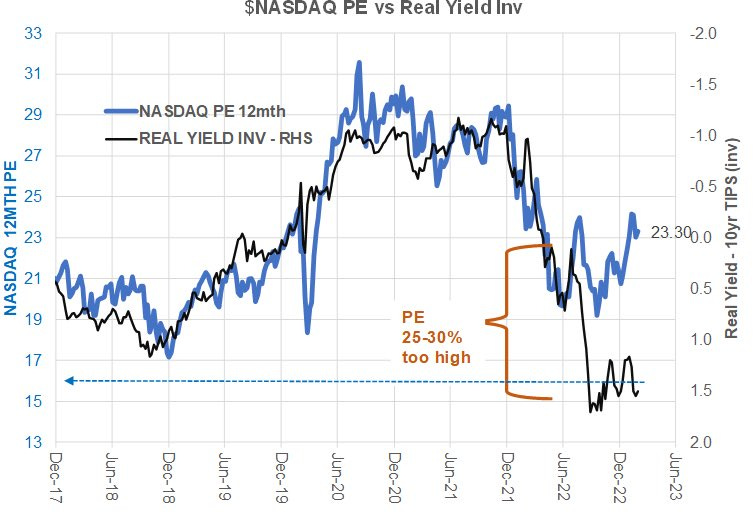

22.股票仓位:高盛情绪指标仍偏负面。

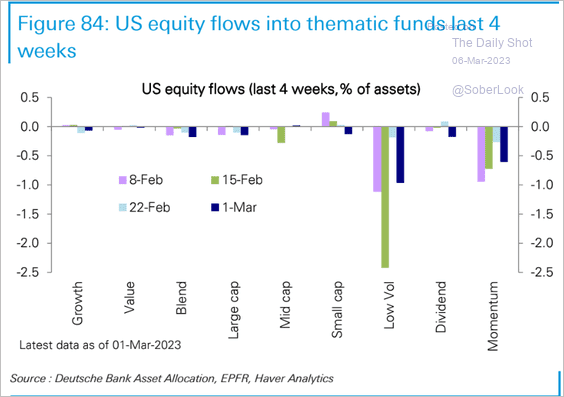

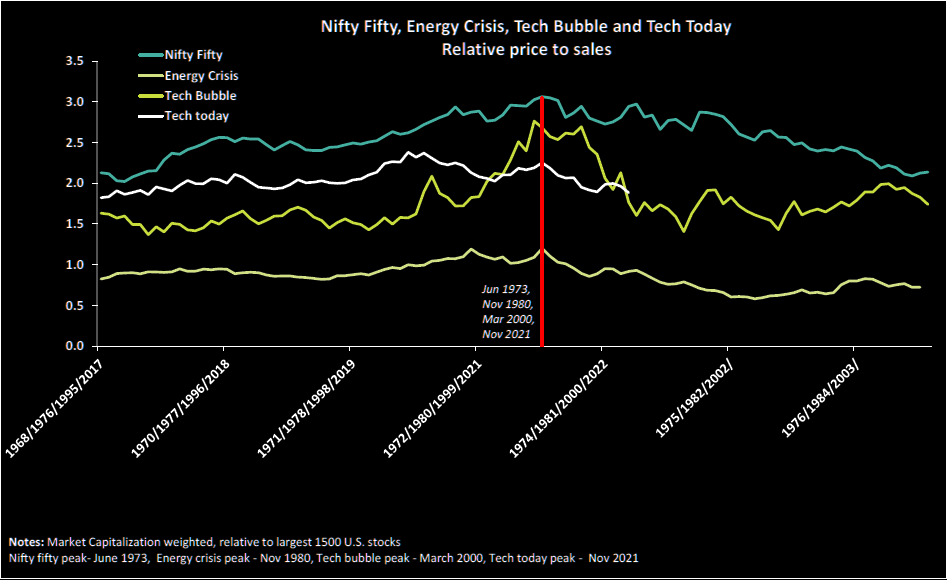

23.主题基金流动:动量和低波动率基金资金持续外流。

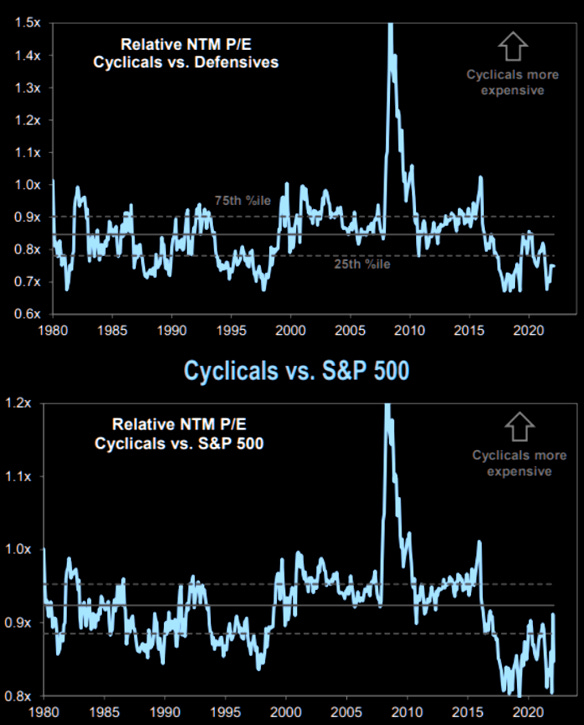

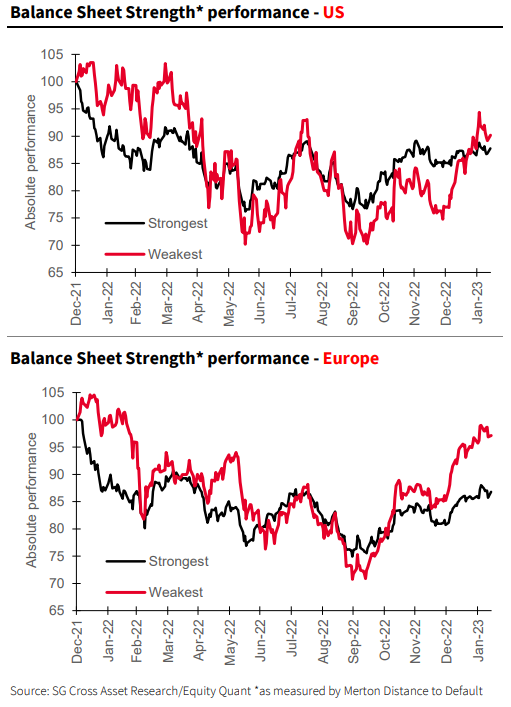

24.相对便宜的周期性股票:周期性股票仍然相对便宜。图1与防御性基金相比;图2与整体市场相比。

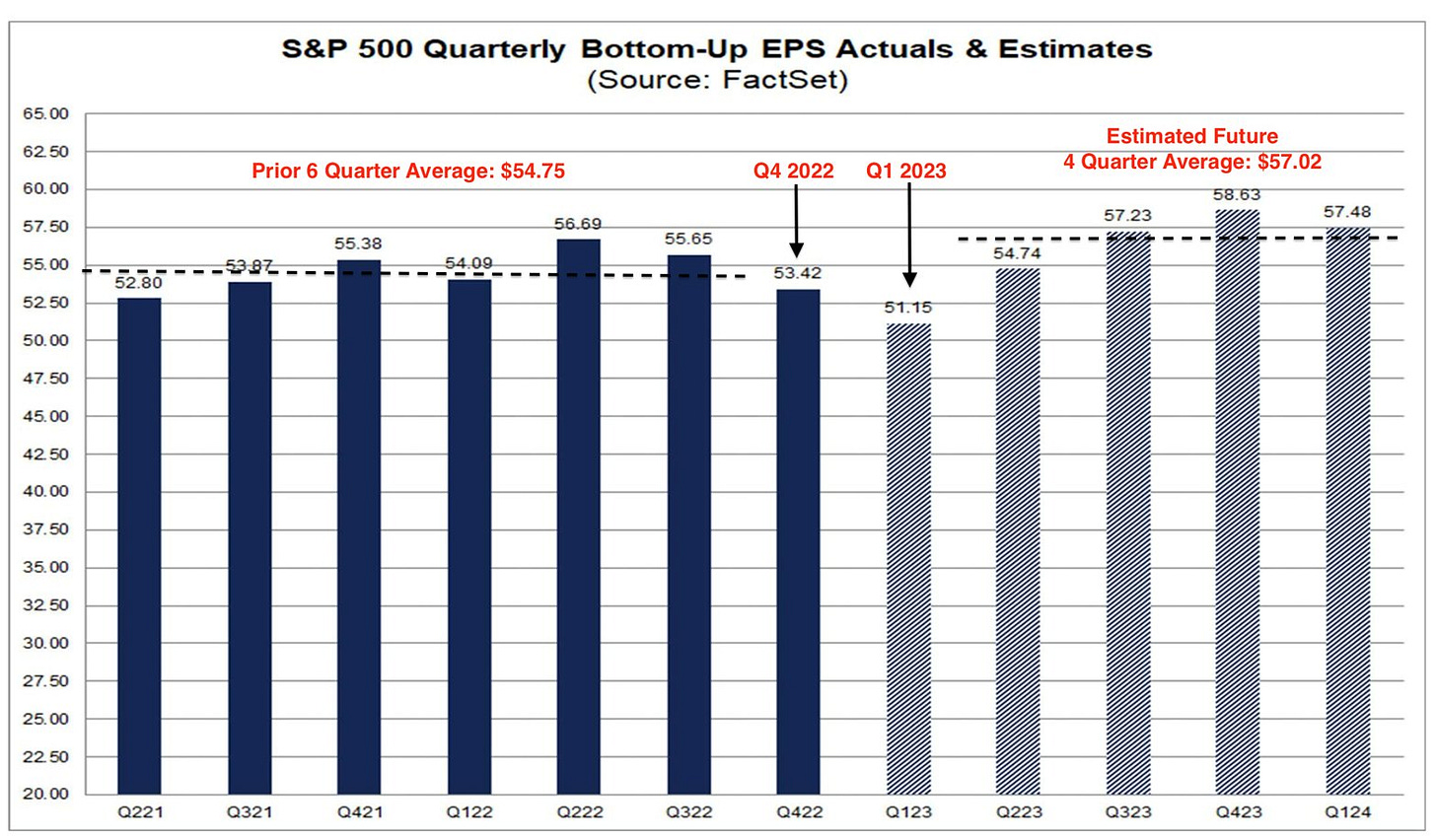

25.纳斯达克私募股权投资(PE)与实际收益率:最近纳斯达克私募股权投资偏离实际利率。

26.科技股泡沫倍数:资本加权后,当前的科技股与Nifty Fifty、能源危机、科技泡沫和金融危机的市销率(P/S)对比。

27.资产负债表:资产负债表最弱的公司最近股票表现出色,表明市场不担心公司违约。

28.EPS预期:美股面对新的利率不确定性仍有弹性,稳定的盈利预期是最优解释。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。