热门资讯> 正文

“日进斗金”!煤炭龙头净利润同比大增,机构:板块或进入反弹阶段

2023-03-07 10:39

3月7日,港股煤炭股拉升走强,兖矿能源涨5.14%报24.55港元每股,成交额2.45亿港元,中国神华涨4.06%,中煤能源涨3.58%,易大宗、南南资源跟涨。

昨日煤炭巨头兖矿能源公布2022年业绩快报:2022年营收2031.83亿元,同比增33.68%;归属于上市公司股东的净利润307.61亿元,同比增89.2%。陕西煤业也发布业绩快报,2022年营业收入为1692.09亿元,同比增长11.1%;净利润351.49亿元,同比增长64.1%。

根据兖矿能源公告, 受境内外能源价格上涨影响,煤炭价格高位运行,煤炭售价同比大涨,为公司业绩大增的主要原因。

在此之前,多家上市公司披露了业绩预告或业绩快报,煤炭行业表现亮眼,多家公司业绩预增。有分析指出,2022年,除行业形势整体好转外,各煤企也努力在煤质改善、控制成本、开拓市场方面下功夫,助力企业盈利能力提升。部分煤炭企业通过资产注入实现产能跃升,带动业绩增加。

兖矿能源年赚308亿

兖矿能源发布的业绩快报显示,2022年营业收入2031.83亿元,同比增长33.68%;归属于上市公司股东的净利润307.61亿元,同比增长89.2%;归属于上市公司股东的扣除非经常性损益的净利润304.65亿元,同比增长87.92%;基本每股收益6.3元。

针对净利润上涨的原因,兖矿能源在业绩快报中表示,主要是由于2022年以来,受境内外能源价格上涨影响,集团煤炭价格维持高位。

此外,公司2022年度集团计提资产减值准备约24亿元,影响2022年度归属于上市公司股东的净利润同比减少约12亿元;集团一次性计入未确认融资费用约11亿元,影响2022年度归属于上市公司股东的净利润同比减少约5亿元;化工板块受原材料价格上涨以及下游需求走弱等影响,盈利能力同比下降;集团持续推进精益管理与成本预算,有效控制成本费用上涨等不利因素影响,实现经营业绩大幅提升。

煤炭价格仍有上行驱动

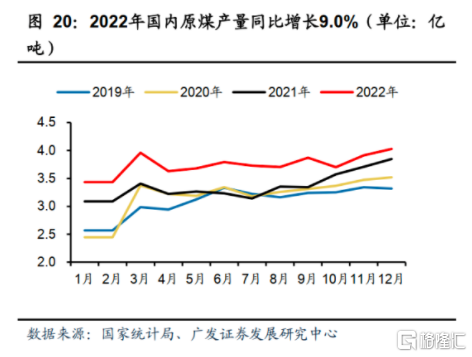

2022年以来,煤炭市场延续强势,各煤种价格处于高位,动力煤尤其强势。在供给端方面,能源保供背景下,21年、22年原煤产量增速高达4.7%和9.0%。与此同时,进口方面减量幅度较大,特别是22年动力煤进口同比下降16%,炼焦煤进口虽有增长,但较19年仍降14%。

在需求端方面,22年下游产量增速普遍回落,煤炭消费增速从21年5.0%回落至1.0%。22年表观供需宽松,但考虑到大企业产量增速普遍低于全行业增长,增产煤质下降,下游电力耗煤增速高于火电发电量增速等因素,实际供需并不宽松,阶段性甚至偏紧。

对于煤炭板块未来的走势,国盛证券表示,当前煤炭板块已处于底部区域。随着煤价走强,板块亦有望随之上涨。随着经济的边际修复和地产行业平稳健康发展,2023年动力煤市场总体呈现供需基本平衡但阶段性偏紧的格局,且煤炭市场仍面临诸多结构性矛盾,如铁路外运、动煤 " 双规制 "、海外不确定性等,均将对煤价形成较强支撑。

信达证券也认为,在能源大通涨背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒,高现金、高分红的属性,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。