热门资讯> 正文

“小蓝杯”逆袭背后的“隐秘角落”

2023-03-06 15:15

历经三载,瑞幸咖啡重新成为市场焦点。

3月2日盘前,该公司公布了2022年第四季度及全年财务数据。数据显示,瑞幸Q4营收37亿元(人民币,下同),同比增长61.9%,净利润为5452万元。

2022年总收入首次突破百亿大关,达132.9亿元,同比增长66.9%,最为亮眼的是全年营业利润首次扭亏为盈达11.6亿元,营业利润率8.7%。

资本市场也给出了肯定的答复,当日瑞幸咖啡上涨7.1%,股价继续创下三年新高。

可以说,“瑞”与“幸”这两个经典的中国文字为瑞幸咖啡注入了神秘的力量,从第一家店到上市仅用了一年半。

然而,好景不长。从深陷造假“泥淖”,一度失去资本市场信任,再到公司退市。瑞幸经历了前所未有的磨难。不过,谁又能想到,其又能在短短几年之内实现“涅槃”。

一、浴火重生

2020年4月2日,瑞幸因财务造假陷入危机,当日股价暴跌超75%。

也就意味着瑞幸将要面临着债务、诉讼等许多极其棘手问题,随后正式从纳斯达克退市,进入到粉单市场进行交易。

股价也从巅峰的51.38美元一度跌破1美元。

瑞幸咖啡从2017年10月正式运营第一家门店后,仅用了18个月便在纳斯达克上市,成为史上最快速在美国上市的中概股企业。

而上市仅不到一年,就暴出了惊天大“雷”,投资者普遍认为瑞幸这个资本泡沫已经彻底破灭。

来源:瑞幸咖啡

然而,事件到此并未结束,瑞幸迅速开启了“自救”模式。

在内部,瑞幸进行了一次彻底的深度清理,主要包括:(1)清退了参与或知情虚假交易的员工、(2)董事会和管理层双调整,参与财务造假的前任管理层及董事出局、(3)原责任人(陆正耀等)托管股权被收购,大钲资本成为新实控人、(4)调整董事会人员架构及任期制,完善治理层架构。

在外部,瑞幸积极与SEC达成和解,并完成罚款支付;破产程序结束,推进完成海外债务重组。

与此同时,在管理层的正确决策下,瑞幸的正常经营并没有落下。对于不关注资本市场的人来说,甚至对于瑞幸的经营出现了什么变化不会有太大的感知。

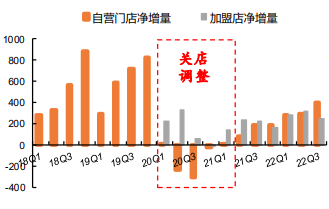

在经过一年多的关店调整后,瑞幸迅速开始重新扩张,开店速度逐步提升。据统计, 2023年1月,瑞幸咖啡在全国新增的门店数为478家。较之2022年10月至12月总计增加485家门店的速度,瑞幸在今年1月单月实现了以往季度拓店速度。

来源:平安证券

与此同时,瑞幸的研发速度更是像坐上了火箭。资料显示,2021年瑞幸上新113款新品,2022年1-9月上新92款新品,也就是说平均3天就会有一个新品出来。

在此背景之下,瑞幸近两年均能开发出火爆全国的现象级饮品:2021年推出的生椰拿铁一年售出1亿杯;2022年4月与椰树联名推出的椰云拿铁首周销量近500万杯,10月推出的新品生酪拿铁首周卖出近660万杯。

来源:瑞幸咖啡

首席执行官郭谨一在电话会上表示,在解决历史遗留问题方面,瑞幸已顺利完成债务重组,海外投资者诉讼相关和解工作接近尾声,海外相关问题基本得到解决。

二、 逆袭背后“隐秘的角落”

就在瑞幸“卧薪尝胆”的同时,咖啡市场已经卷出天际。随着资本的涌入,咖啡市场日渐火爆,“新玩家”层出不穷。

据天眼查数据,2022年1-9月新增咖啡相关注册企业2.2万余家,新增注册企业月平均增速为36.4%。

来源:艾媒咨询

而Seesaw、Manner、M Stand等咖啡品牌如雨后春笋般出现在每个城市大大小小的角落,特别是近期声势浩大的库迪咖啡也不容小觑。由于与瑞幸颇有渊源,乃至有人放言,库迪的营销价格战背后始终有着瑞幸的影子。

然而,与瑞幸不同的是,为了快速壮大规模,库迪咖啡做出了更为疯狂的决定。决定推出“免加盟费”活动,为加盟商的亏损进行兜底。凭此之举,在不到25天的时间,库迪咖啡完成了从0到14个城市的跨越,拥有数百家门店。而陆正耀和钱治亚更是提出了“三年要开一万家店”的目标。

对此,有业内人士认为此举难度颇大。首先,眼下市场今非昔比,当前咖啡市场已经略显拥挤,三年之内市场可能也难以容纳那么多门店。其次,估值神话难以再度上演。库迪咖啡的发展路径和模式表面看和瑞幸很像,但两者有着根本的不同。后者早期高度依赖投资机构,而前者则以收取加盟费为主,两者的资金来源不同,导致商业模式有着转变。故此,库迪很难复制瑞幸的老路。

当然,也有不少品牌嗅着资本的气味冲进咖啡市场,但因为自身硬实力不足,钱烧完了便被市场所抛弃,好比时萃咖啡。

创立于2019年5月的时萃咖啡,在过去几年中拿到多轮融资。彼时,众多投资机构曾给予时萃的单店估值超过1亿元。基于创始人范若愚的互联网基因,时萃咖啡的线上数据表现亮眼。2020年,时萃咖啡曾一度成为天猫超级品类日挂耳类目TOP1。不过,在获得融资后,时萃咖啡便在2021年一头扎进线下门店的开店扩张中。由于定位的偏差,时萃将线上精品咖啡扩展线下的尝试败北,最终不得不以紧急关店而收尾。

来源:网络

那么,与上面的对手相比,逆袭的瑞幸有哪些根本的不同呢?这里不妨看一个经典的案例。面临疫情的冲击,瑞幸咖啡一改之前高举高打的方式。自2020年下半年起,在经历一系列优化措施之后,瑞幸逐渐摸索出了“直营+联营”的门店体系。

据公开资料显示,截至2022年3月31日的自营门店结构中,瑞幸约48%的自营门店是写字楼门店,约12%是大学高校门店。在这些近似封闭的场景中,除了封城等最严重的情况外,基本可以保持正常运营。同时,瑞幸以自提店为主的小型门店结构,辅之以数字化门店管理系统,令房租和人力成本更为集约高效。

中国平安在报告中指出,瑞幸咖啡用户增长/门店增长反映产品吸引力超过开店速度,该指标>100%说明了存量门店的同店数据持续增长,2021年以来该指标重回高位(21Q2-Q4均>200%),这说明瑞幸整体增长并不是简单的拓店,而是精细化扩张。

当然,瑞幸的逆袭并不仅仅局限在开疆扩土,在内部打磨方面更是稳扎稳打。其一,对比老大哥星巴克的大店社交模式,瑞幸主打小店自提和外送,经营效率大大提高。一方面场地租金可以大幅降低,另一方面人员数量也可以缩减,让整体的门店经营更”轻“。疫情期间,这些成本优势被成倍放大,这也是也是瑞幸可以”东山再起“的重要因素。

其二,咖啡作为一个竞争激烈的市场,商家很难从咖啡本身的味道实现差异性,对于国内大多数对咖啡风味没有过多了解的消费者来说,只能喝出“苦”或“酸”。

瑞幸深知这一点,将精力放在如何把咖啡做的接受度更高,不断研发符合国内市场的口味,瞄准“拿铁”这一品类进行创新。

反观瑞幸的主要对手星巴克,在2022年9月定下了非常惊人的"2025愿景"——未来三年增扩3000家中国门店,实现开9000家店的目标,营业利润同期增长400%,也就是说平均一天要开3家新店。

但在整个2022财年,星巴克在中国的表现十分萎靡。同店客单价下降3%,同店交易量下降22%,同店销售额下降22%。并且情况还在持续恶劣,星巴克最新的2023财年第一季度财报显示,中国市场的同店销售额下降了29%。

来源:网络

当然,瑞幸也没有停下脚步任由星巴克追赶,第四季度净新开业门店为368家。截至2022年末,门店数量为8214家,其中自营门店5652家,合作门店2562家。

瑞幸首席财务官安静在电话会上表示,在2022年12月重新开放合作伙伴招聘计划之后,瑞幸在2023年1月新开的净新店接近500家。管理层表示,有信心在2023年实现1万家门店的目标。

来源:平安证券

三、结语

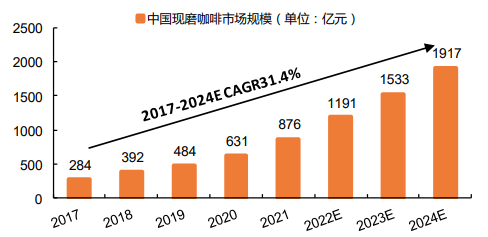

据艾瑞测算,中国现磨咖啡市场规模到2024年有望达到1917亿元,2017年-2024年复合增长率达31.4%。

当然,这也意味着众多竞争对手也盯着这块蛋糕,在咖啡市场摸爬滚打数年,对于瑞幸来说,小店模式、灵活的管理体系以及强大的供应链管理给了“万店目标”极大的底气。

截至2023年1月3日,瑞幸的单店估值仅为928万元,低于同期星巴克中国(1751万元)、奈雪的茶(1596万元)等上市企业单店估值水平,也低于Manner(3259万元)、M Stand(1434万元)、喜茶(7117万元)等非上市现制饮品企业的估值水平。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。