热门资讯> 正文

如何理解美元、美债利率走势分化?

2023-03-06 09:45

本文来自格隆汇专栏:申万宏源宏观,作者:王茂宇、王胜

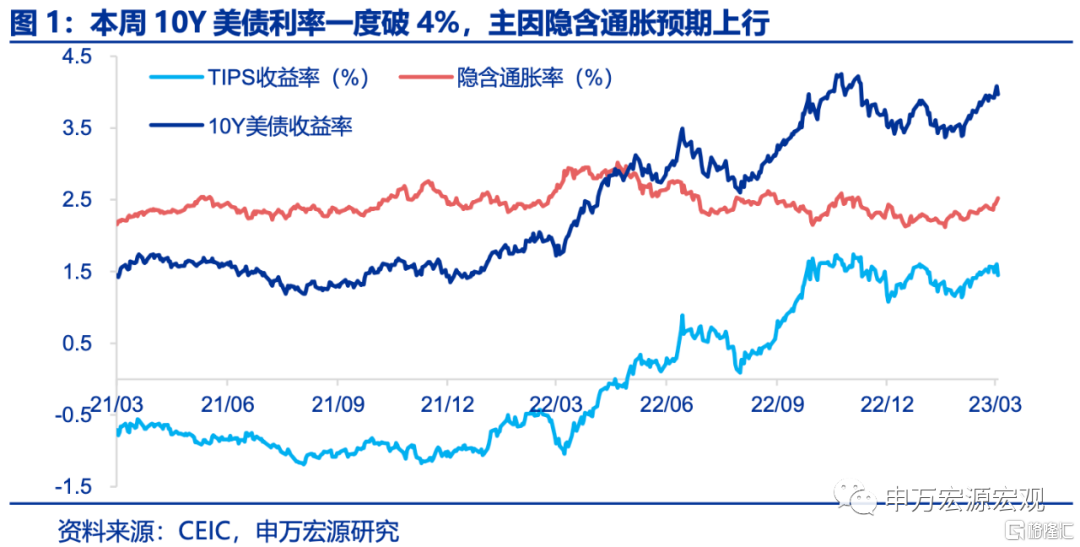

近一月来10Y美债利率上行主要为美联储加息预期上修所推动,但上周利率破4%主要为隐含通胀预期上行所致。随着今年2月陆续公布的美国经济数据超预期,指向美国居民消费强韧,通胀下行可能慢于前期预期,10Y美债利率自1月末以来上行达45BP至4.08%(截止3月3日),突破4%,其中主要为隐含通胀预期贡献(28BP),而实际利率亦贡献17BP,凸显市场对美国通胀未来走势向上修正,同时市场对美联储加息预期也大幅上调。而本周10Y美债利率的上行结构中(2BP),主要贡献仍来自于隐含通胀预期(14BP),实际利率却小幅回落12BP,显示市场对于美国通胀担忧持续提升,但市场对于美联储未来紧缩预期有所反复。

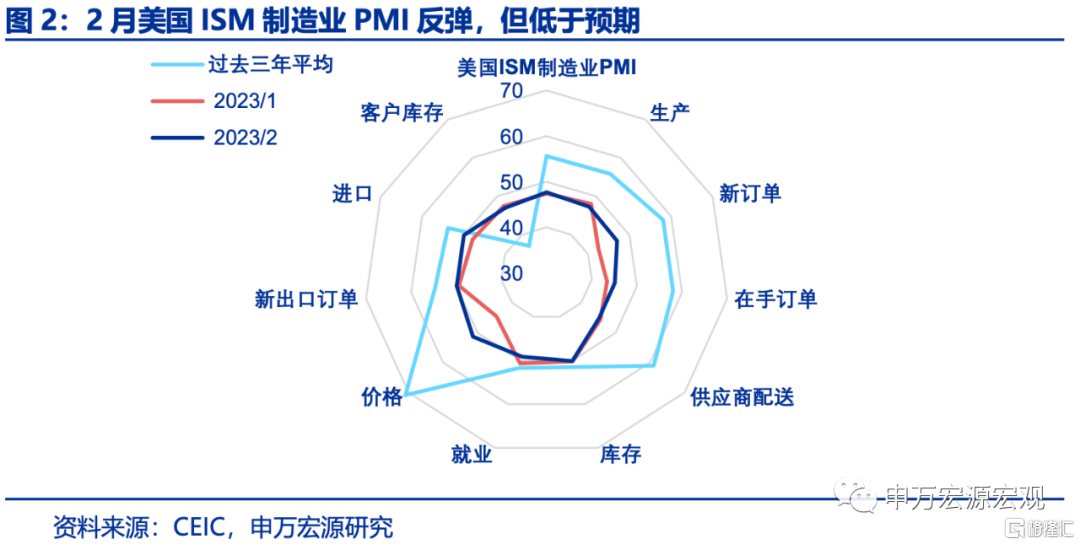

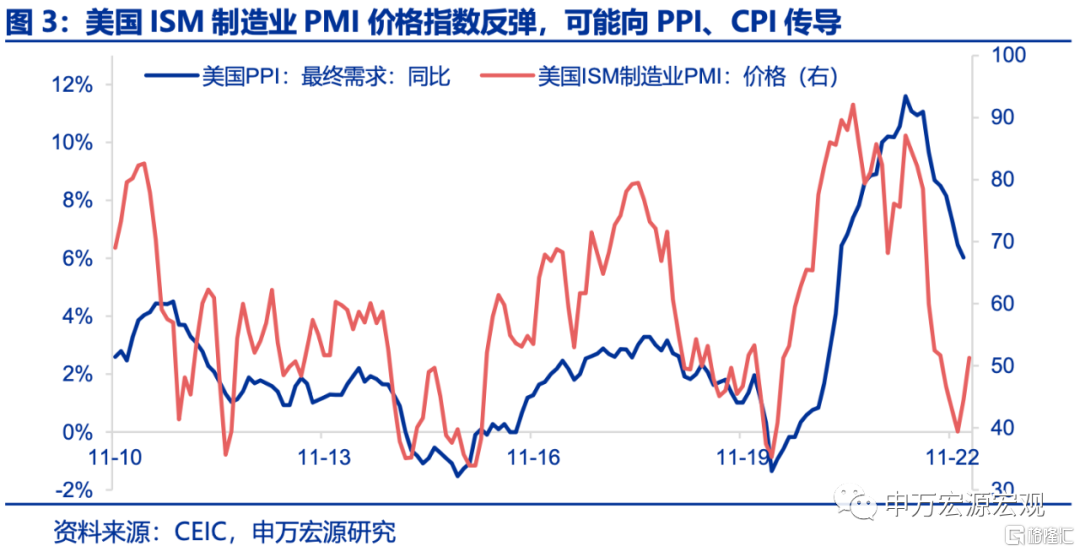

2月美国ISM制造业PMI呼应隐含通胀预期上行,显示美国需求缺口或有所放大,未来美国通胀下行可能受阻。3月1日公布的2月美国ISM制造业PMI环比反弹0.3至47.7,但幅度低于市场预期。且从结构上来看,新订单指数从42.5回升至47.0,未完成订单指数从43.4上行至45.1,或反映超额储蓄作用下美国居民需求仍然旺盛,但产出指数、就业指数却分别下滑0.7和1.5,或反映制造业生产有所弱化,则美国需求缺口收窄可能出现反复。特别是价格指数大幅反弹6.8至51.3,重回扩张区间,可能增添了市场对于后续美国通胀降温出现波折的担忧。

展望未来,我们认为长端美债利率仍有震荡上行的动力,具体原因如下:

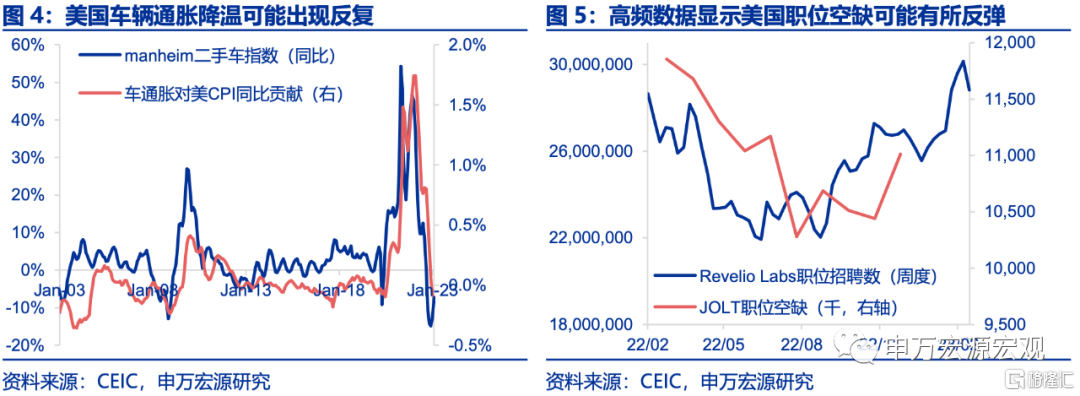

1)从隐含通胀预期来看,虽然年内美国房租通胀将出现拐点,但我们认为有两大因素可能使得美国通胀降温慢于市场预期。其一,疫情之后领先美国车辆通胀约2个月的Manheim二手车指数已连续3月环比反弹,美国耐用品通胀可能出现上行压力。其二,在超额储蓄犹存,美国居民消费火热传导下,美国劳动力市场降温速度可能较慢,可能导致核心非居住/房租通胀回落慢于预期。

2)从实际利率(TIPS)来看,美国经济短期内可能具备较强韧性,而面对顽固的高通胀可能促使美联储进一步坚定紧缩决心,从而实际利率具备反弹潜力。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。