热门资讯> 正文

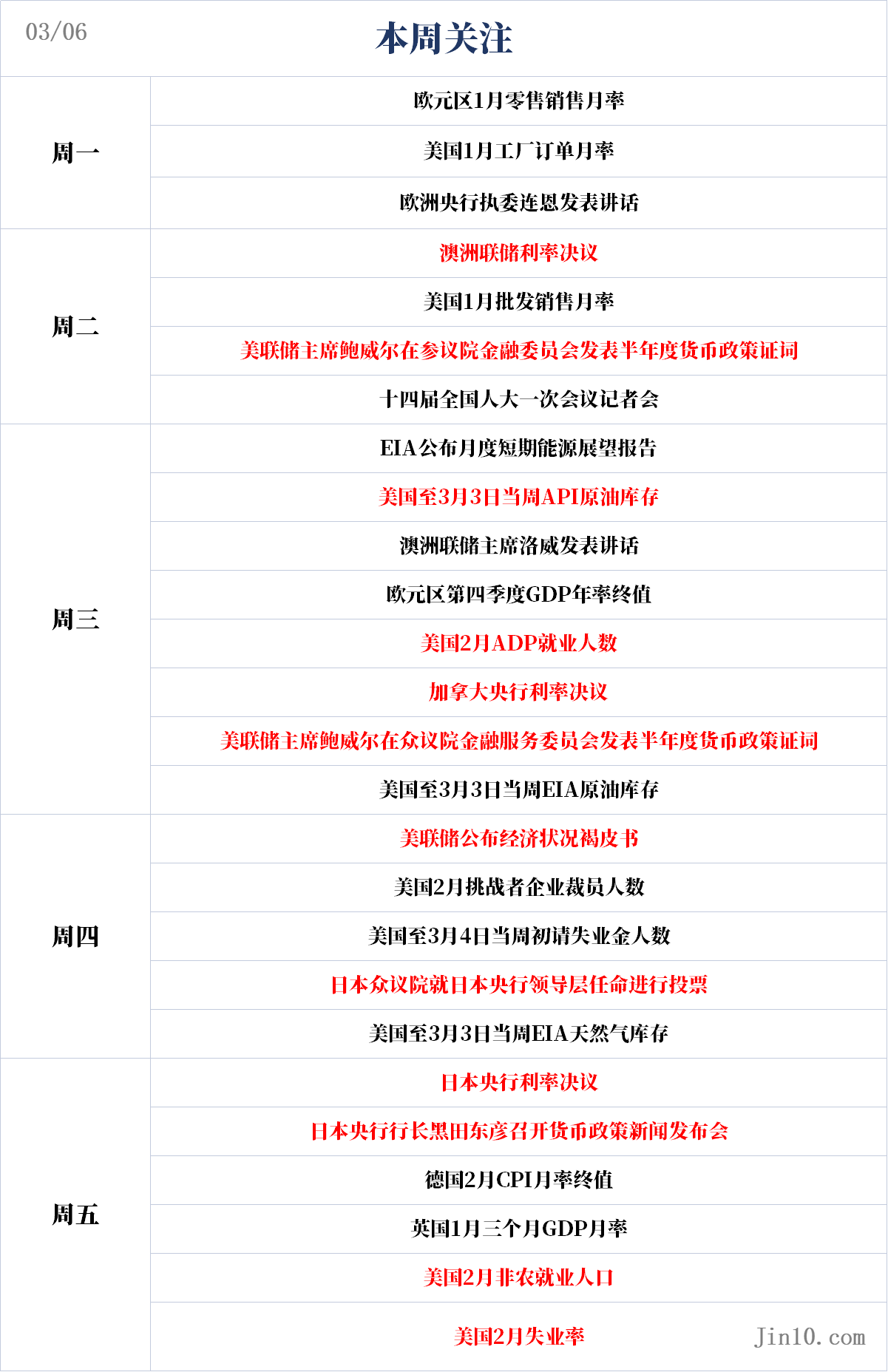

一周展望:鲍威尔携手非农登场 50个基点的选项会否重新摆上桌面?

2023-03-06 09:15

随着2月一份份“爆表”的美国经济数据出炉,市场目前对美联储的鹰派加息预期也愈发浓厚,野村证券成为第一家预计美联储将加息50个基点的投行,美前财长萨默斯更是呼吁美联储“打开50个基点的大门”!未来一周,市场将迎多个重磅炸弹,这或揭示美联储后续的加息步伐到底如何......

数据方面,首当其冲的便是将于周三公布的2月“小非农”以及周五公布的2月非农就业数据,非农就业数据一直是市场关注的焦点,也是美联储停止紧缩的“头号敌人”,1月非农爆炸性的增长幅度以及上周的初请失业金人数意外下滑,都无不揭示着美国劳动力市场依旧坚挺。投资者将通过这些数据来判断美国劳动力市场的坚韧程度以及美联储3月会议的加息幅度到底如何。

欧元区则需要关注1月零售销售数据、欧元区第四季度GDP终值以及德国2月CPI终值数据,目前已有诸多数据显示,欧元区的经济也同样“坚挺”,通胀更是意外上行。欧元区2月CPI年率初值降幅小于预期,同时基础物价出现涨幅飙升,这强化了欧洲央行继续快速加息的理由。

目前,美银、巴克莱、摩根士丹利和高盛等投行均预期欧洲央行的终端利率将达4%,如果欧元区的经济数据再度意外上行,市场对欧洲央行终端利率的这一押注或更进一步。

央行方面,下周将进行讲话的美联储官员只有一位,但这位美联储官员讲话的分量却极大。下周二和周三,美联储主席鲍威尔将分别于参、众两院发表半年度货币政策证词,周五,美国前财长萨默斯呼吁美联储主席鲍威尔为美联储在3月份加息50个基点敞开大门。投资者需密切关注鲍威尔的讲话是否会进一步“放鹰”以及重新祭出50个基点的选项。

其他央行方面,周一,欧洲央行执委连恩将发表讲话,预计其将继续“放鹰”并维护市场对欧央行的加息预期。

对于周四的日本众议院对日本央行新领导班子的任命投票,因为岸田文雄领导的自民党控制着日本两院,市场预计其将“无悬念”通过。周五,日本央行行长黑田东彦将最后一次举行利率决议,目前市场正高度预警:黑田东彦可能将以出其不意的方式告别日本央行。

油市方面,俄罗斯将于本月开始实行每天减产50万桶石油的决定,周三需要关注EIA公布的能源展望报告和API、EIA原油库存,若原油库存再度超乎预期,可能会进一步打压油市。

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储主席鲍威尔强势登场!黑田东彦会否“突袭”

美联储重要官员讲话安排:

☆周二23点,美联储主席鲍威尔在参议院金融委员会发表半年度货币政策证词;

☆周三23点,美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策证词。

周三,在美国优于预期的PMI数据公布后,市场继续押注美联储峰值利率将升至更高水平,而且关于3月份加息幅度重回50个基点的押注也在升温。在超预期PMI数据公布后,美联储掉期市场定价2023年9月的利率峰值为5.50%。此外,今年有拥有FOMC会议投票权的明尼阿波利斯联储主席卡什卡利还表示,其对3月份加息25个基点还是50个基点持开放态度。

不过,亚特兰大联储主席博斯蒂克表示,预计美联储可以在仲夏或夏末(暂停加息),里士满联储主席巴尔金在当地时间周五表示,美联储必须继续提高利率并将利率维持在高位,但在加息上需要“谨慎行事”。

美联储在周五向国会发布的半年度报告中表示:

“委员会坚定地致力于将通胀率恢复到2%的目标,为了获得足够严格的货币政策立场,终端利率的持续上调将是合适的。”

对于鲍威尔的半年度货币政策证词,证词通常分为两部分,第一部分是鲍威尔准备好的陈述,第二部分是与委员会的问答环节。在听证会的问答环节,市场可能会出现大幅波动。

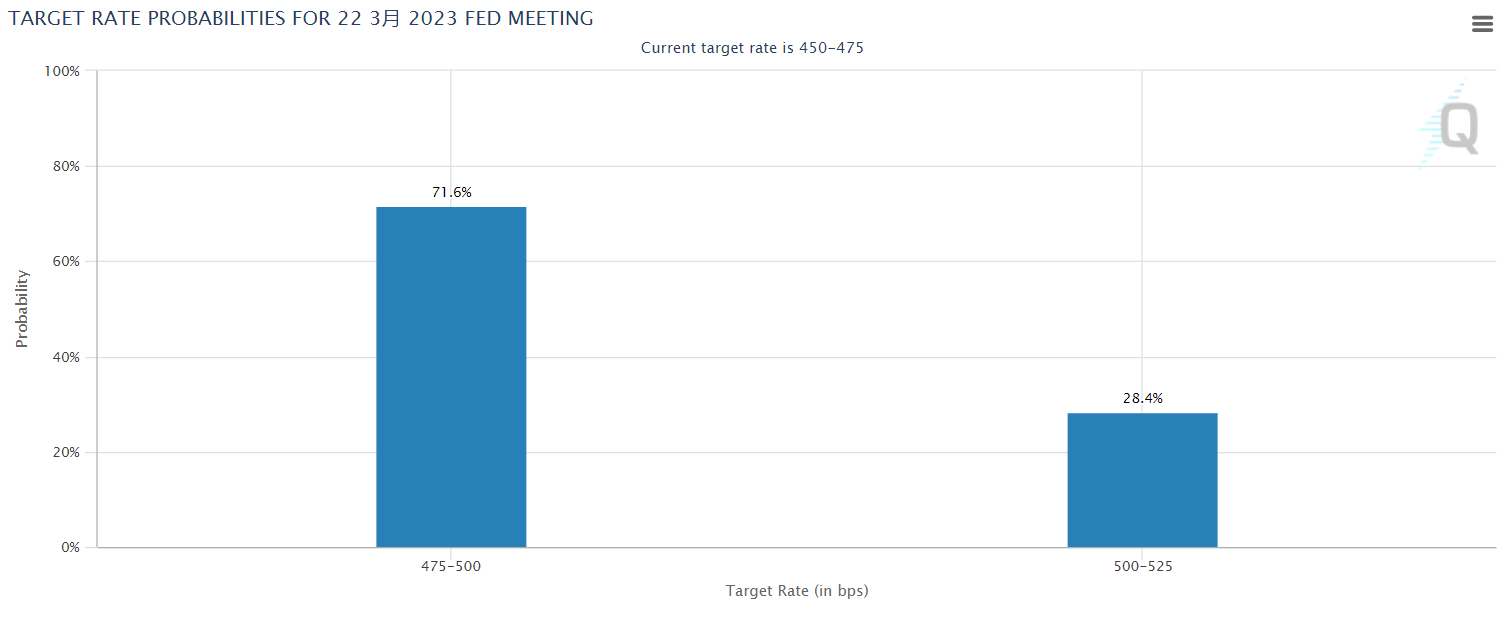

在问答环节,鲍威尔肯定会被问及通胀问题,以及美联储收紧政策导致美国经济陷入衰退的可能性。如果鲍威尔表示在不久的将来不太可能再次加息50个基点,美元可能面临抛售压力,并为黄金的进一步上涨打开大门。根据芝商所的美联储观察工具,市场预期下一次会议加息50个基点的可能性接近30%,如果鲍威尔没有那么“鹰”,那么美国国债收益率和美元或仍有下行空间。

另一方面,鲍威尔可能选择避免承诺下一次加息的规模,并重申美联储仍将依赖于数据。这种情况下,在2月非农就业报告公布之前,市场走势可能仍将震荡。在鲍威尔的证词中,其对反通胀进程和经济增长前景的评论也很重要。

澳新银行策略师表示,短期内,围绕美联储收紧政策的市场预期不断变化,金价可能会随之变化。黄金市场仍然容易受到市场对美联储货币政策预期的影响。美国经济数据强劲,通胀居高不下,加大了美联储进行更多次加息的风险;在短期内,这对金价可能是一种不利因素。

其他央行重要日程:

☆周二,澳洲联储利率决议

鉴于近期的鹰派指引,市场预计澳洲联储将在下周二的政策会议上继续加息25个基点,为连续第10次加息。虽然疲软的薪资数据凸显澳洲联储的紧缩政策正在发挥作用,但CPI数据显示,尽管出现缓和迹象,但澳大利亚的通胀压力依然强劲。房地产市场的初步复苏表明,加息还不足以抑制需求。

☆周三,加拿大央行利率决议

经济学家普遍预计,该行将在下周三宣布维持利率不变。加拿大帝国商业银行经济学家Karyne Charbonneau说,在下周做出利率决定时,加拿大央行可能对暂停加息感到放心,因为最近的经济数据显示通胀呈下降趋势,经济增长已经放缓。

加拿大央行在1月份宣布连续第8次加息时曾表示,将有条件暂停加息,让经济有时间对借贷成本上升做出反应。经济学家和策略师David Rosenberg表示,加拿大央行和美联储的政策可能会进一步分化,做空加元“可能并不完全是一个坏主意”。

☆周四,日本众议院就日本央行领导层任命进行投票。

☆周五,日本央行进行利率决议

对于周四的日本众议院对日本央行新领导班子的任命投票,因为岸田文雄领导的自民党控制着日本两院,市场预计其提名将“无悬念”通过。

而对于周五的日本央行利率决议,市场有人担心黑田东彦将在其最后一次利率决议上“突袭市场”,从植田和男的许多言论都看到,当谈到可能的政策调整的前景时,他采取了相当中立的立场。这将表明,目前的收益率曲线控制(YCC)政策短期内不太可能出现任何变化。但这也产生了一个问题,即黑田东彦是否可能开始为未来几个月的政策变化奠定基础。

分析师表示,周五可能是决定美元兑日元命运的日子。因为当日本央行为期两天的会议结束时,下一任央行行长和副行长的人选可能会得到参议院的批准,美国非农就业报告也将公布。尽管一些人预计日本央行将在此次会议上改变政策,但由于日本工资谈判结果等因素仍不明朗,这种可能性非常低。他们补充称,如美国非农就业人数再度强于预期,美元兑日元可能反弹。

重要数据:非农即将“轰炸”市场 油价面临两个不利因素?

周一:欧元区零售销售月率

周三:EIA公布短期能源展望报告、美国当周API原油库存、美国2月ADP就业人数、美国当周EIA原油库存

周四:美联储公布经济状况褐皮书、美国2月挑战者企业裁员数据、美国当周初请失业金人数

周五:美国2月非农就业人数、美国2月失业率

目前,市场仍处于软着陆与经济过热之间。一方面,通胀依旧顽固,美国ISM制造业物价指数在2月份显着上涨,表明生产者物价再次上涨。美国2月Markit服务业PMI终值升至50.6,创2022年6月份以来新高,并逆转之前连续七个月萎缩的趋势。

在欧元区,2月份的CPI数据依旧炙手可热。虽然总体通胀率从1月份的8.6%进一步下降至8.5%,但核心通胀率却跃升0.3个百分点至5.6%的历史新高。

对此,市场已经定价欧洲央行和美联储将进一步加息。2年期美债收益率正逼近5%,10年期美债收益率一度突破4%,目前,市场定价欧洲央行的终端利率将接近4%,美联储的终端利率预计接近5.5%。

下周的热点数据将是周五发布的美国2月非农就业报告。目前市场预计,在1月份温暖天气和重大季节性调整的影响消退后,非农就业人数增长将放缓至20万人。

如果非农就业数据再次意外上升,投资者对美联储在3月加息50个基点的预期可能会上升,特别是如果鲍威尔坚持如上所述的依赖数据的方法,美元可能会继续上行。另一方面,负面数据可能引发美元抛售浪潮,并助力金价走高。

原油方面,投资者仍需要关注美国当周的API和EIA原油库存数据,如果原油库存再度大幅增加,会对油市产生一定的打压。Oanda分析师Ed Moya表示,由于美国劳动力市场仍未显示出疲软迹象,美元得以获得支撑,这令中国经济引领的油价上涨面临一些阻力。通常情况下,美国劳动力数据强劲利好短期原油需求,但目前情况并非如此。

美国经济可能不得不应对一个激进得多的美联储,而这可能意味着美国经济可能不得不在今年晚些时候遭遇比短暂而轻微的衰退更严重的事情。

另一个对油价不利的因素是欧元区的通胀前景,这可能也会迫使欧洲央行像美联储一样采取更加激进的紧缩措施。不过,中国需求前景的改善仍有可能将WTI原油推高至每桶80美元的水平,但如果美元反弹没有显示出放缓的迹象,则需要对这一目标能否实现保持警惕。

公司财报:

目前,美股财报季已近尾声,携程将于周一美股盘后公布财报,贝壳和满帮将在周三美股盘前公布财报,甲骨文和360数科将于周四美股盘后公布财报,雾芯科技将于周五美股盘前公布财报。

港股方面,中国联通将于周三公布财报,京东以及京东物流将于周四公布财报,中兴通讯、友邦保险将于周五公布财报。

由于美国国债收益率从近期高位回落,投资者权衡已经实施的美联储加息的累积影响,并消化了美联储本周的评论,周五股市上涨。BMO财富管理首席投资策略师Yung-Yu Ma表示:

“目前股市对债券收益率非常敏感,并在近期的收益率上行中寻找喘息的机会。在数份超预期数据公布之后,人们对即将发布的就业和通胀数据感到紧张。在数据恢复降温趋势之前,市场不太可能有持续的牵引力。”

另外,截至3月1日的7天里,美国股票基金出现大量资金撤出,原因是在经济数据显示通胀高于预期后,市场对美联储收紧政策的担忧加剧。Refinitiv Lipper数据显示,投资者净抛售价值129亿美元的美国股票基金,创下1月4日以来的最大单周抛售规模。与此同时,在投资者避险情绪下,货币市场基金吸引了648.6亿美元的净流入,是八周以来最大的单周流入。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。