热门资讯> 正文

MSCI警告美国发生债务违约概率为2013年来最高水平!美债还安全吗?

2023-03-03 19:50

MSCI表示,自今年年初以来,美国发生灾难性债务违约的可能性增加。

虽然华尔街不少人士预计美国在今年步入衰退几率增加,但是10年期美债收益率目前再次攀升至4%之上。

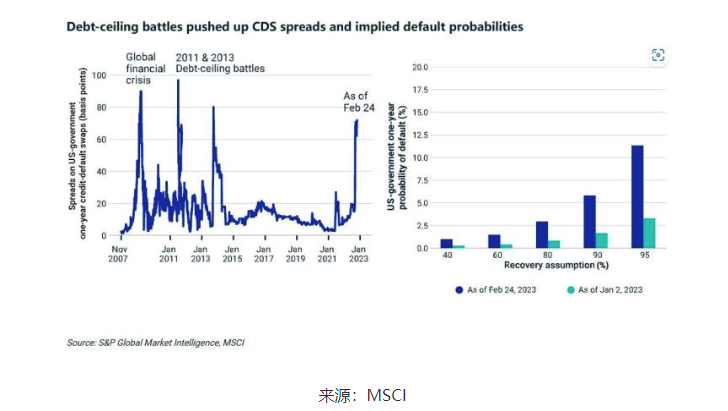

摩根士丹利资本国际(MSCI)研究员安德拉斯•罗科布(Andras Rokob)和安迪•斯帕克斯(Andy Sparks)在一篇文章中写道,美国国债的信用违约掉期(CDS)交易自1月份以来有所回升,隐含违约概率上升至“2013年债务上限辩论以来的最高水平”。

研究人员写道,2023年CDS利差扩大,与2011年和2013年的类似走势相呼应,当时美国在提高美国债务上限问题上发生了争论。

MSCI表示:“截至2月24日,CDS市场的一年期隐含违约概率为11.3%,明显高于年初的3.3%。”Rokob和Sparks警告说:“美国政府可能违约的后果不仅仅是对国债持有者的直接影响。”“重大市场混乱和经济活动大幅放缓都可能是现实的可能性。”

美国关于债务上限的辩论已经白热化,据估计,如果届时没有通过,美国政府的借款能力可能会在7月至9月之间的某个时候耗尽。信用违约掉期(CDS)交易活动的显著上升表明,一些市场参与者对违约的押注在提高。

美国债务上限在1月中旬被触及,自那以来,美国财政部一直在采取非常措施,以避免违约,并让政府的资金维持到6月的某个时候。

现在,对于达成协议并通过一项支出法案以避免美国债务违约的时间已经不多了,而基于美国政府一年期债务信用违约互换(CDS)的交易活动,一些投资者开始感到不安。

从历史上看,美国政府信用违约掉期在市场上吸引的兴趣很少,交易清淡。 然而,自1月中旬以来,美国CDS的交易活动出现了非常明显的回升。

CDS的保障支付是由发行方未按期支付息票或本金触发的。这可能包括付款只被延迟一段时间(“技术性违约”)的情况,也可能是本金或利息的支付被永久减少或取消的情况。

2008年,一些做空房地产市场的投资者成功地使用了这种交易工具,其中包括Scion Capital的迈克尔•伯里。当债务未偿付时,CDS上的保护费就会被触发。

“隐含违约概率已升至2013年债务上限辩论以来的最高水平,”MSCI表示,债务违约概率已从1月初的3.3%飙升至上周的11.3%。

如果美国出现前所未有的债务违约,其后果将远远超出国债持有人收不到钱的范畴。

这种违约可能会使经济陷入停滞,并引发利率的极度波动,因为全球利率水平在很大程度上受到美国政府债务“无风险”性质的影响。此外,数百万老年人将面临失去社会保障福利的风险。

MSCI明晟表示,一旦美国债务违约,“严重的市场混乱和经济活动大幅放缓都可能是现实的可能性”。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动

谷歌一夜蒸发15000亿,只因失去了两个人

SpaceX通过债市募资250亿美元 认购需求显示市场心态谨慎

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴