热门资讯> 正文

两会前瞻:“新”周期“新”看点

2023-02-28 15:33

看点一:新周期的“新思路”

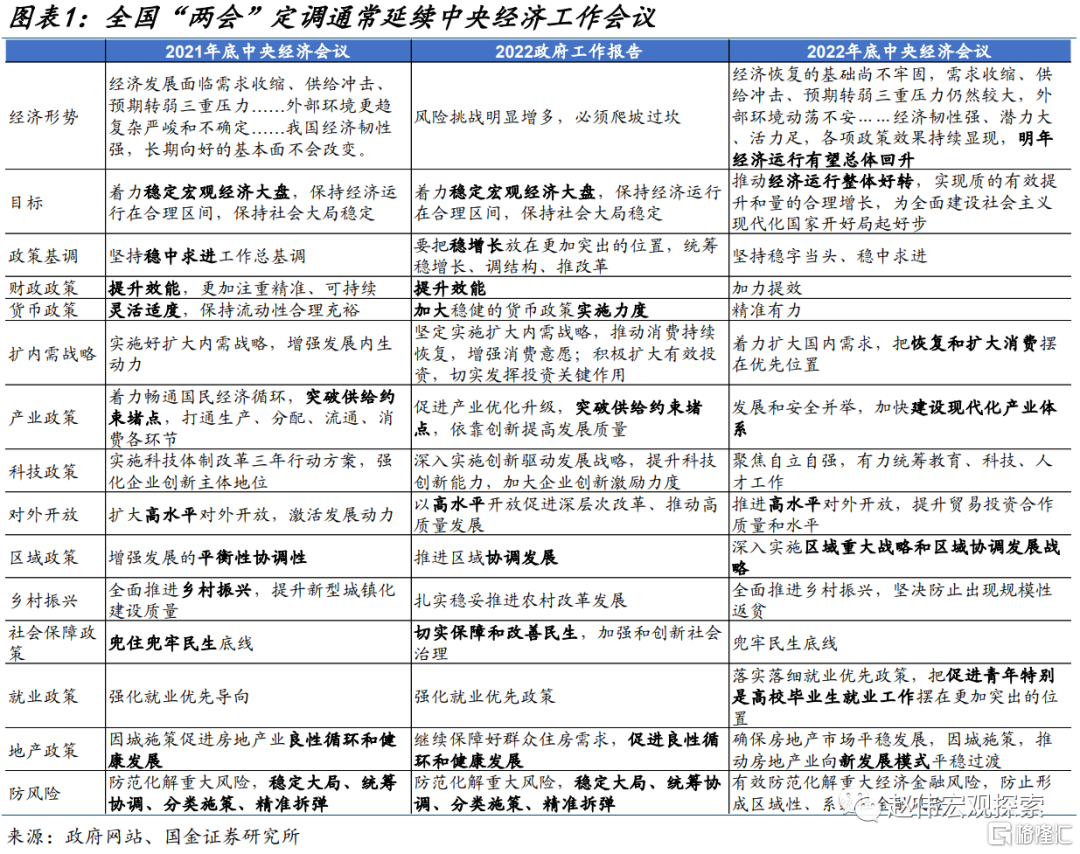

全国“两会”通常延续中央经济工作会议经济定调,2022年底中央经济工作会议虽仍对经济预判偏谨慎、但定调更为积极、政策站位更高。相较2022年初全国“两会”发布的政府工作报告,年末中央经济工作会议对国内经济依然强调“三重压力”,对外部环境的担忧有所增加,但不同的是,本次中央经济在党换届完成、“第二个百年”开局时点召开,对2023年政策站位更高,提出“为全面建设社会主义现代化国家开好局起好步”, “推动经济运行整体好转,实现质的有效提升和量的合理增长”等。

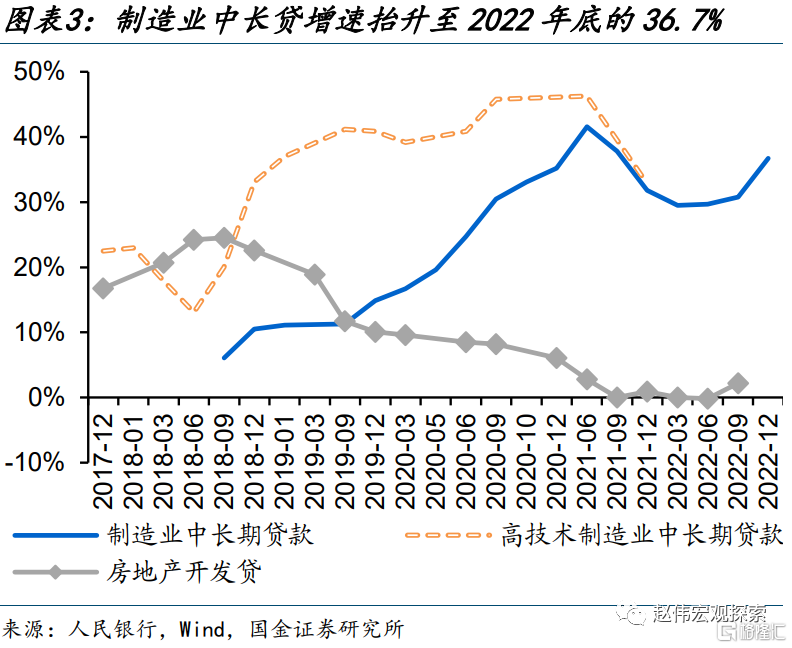

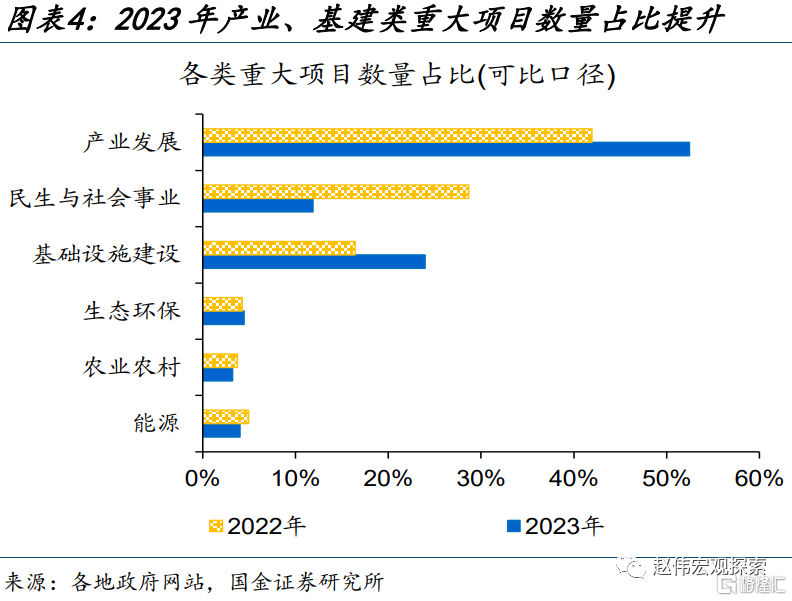

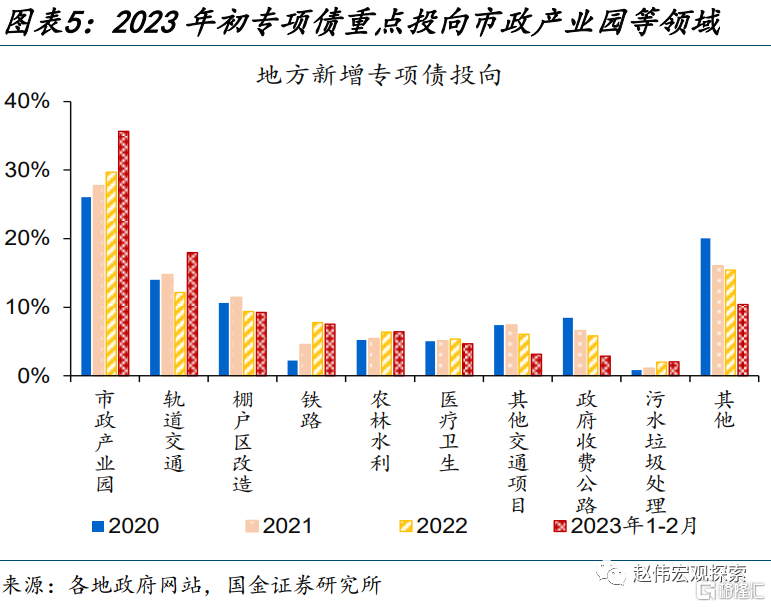

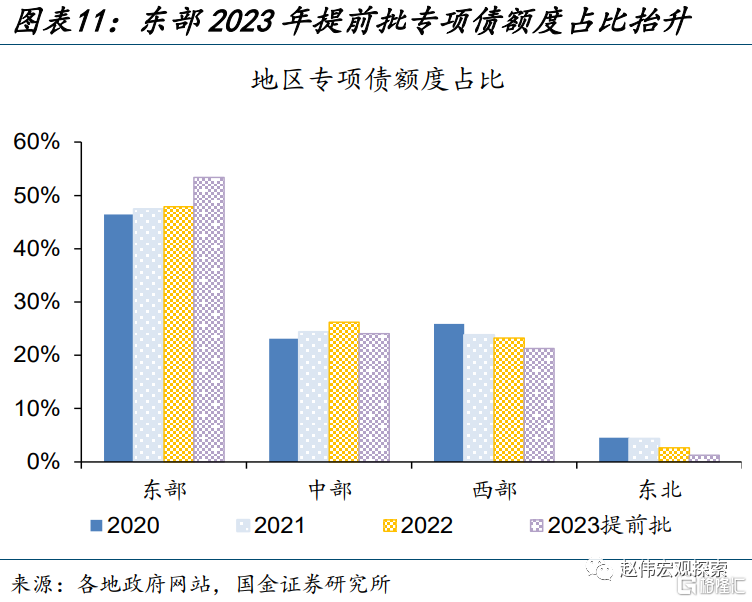

与过往不同,本轮稳经济顶层思路为政策引导产业“超前”投资,推动经济温和复苏。2022年下半年以来,中央对产业发展重视升级,中央经济工作会议明确提出“狠抓传统产业改造升级和战略新兴产业培育壮大”等;各部委与地方亦积极响应,除了密集出台产业支持政策,多部委2023年工作会议重点强调要加大对产业的支持力度。信贷对产业支持也明显加力,2022年制造业中长期贷款增速持续在30%以上,高于全口径中长贷的14.7%,高技术制造业更为突出。项目层面,2023年地方重大项目与专项债项目亦更多为产业发展及配套设施领域。

稳增长思路切换,或带来不同于过往的表征,经济可能会迎来持续两年的营商环境修复、温和复苏。思路转变下的经济修复,或与过往大为不同;产业“超前”投资部分对冲地产链的弹性不足,或使得经济周期波动弱化;叠加疫后修复的“疤痕效应”、政治周期新起点、新一轮地方“锦标赛”开启等,预期整体经济可能迎来持续两年的营商环境修复、呈温和复苏态势。

看点二:政策发力的“新信号”

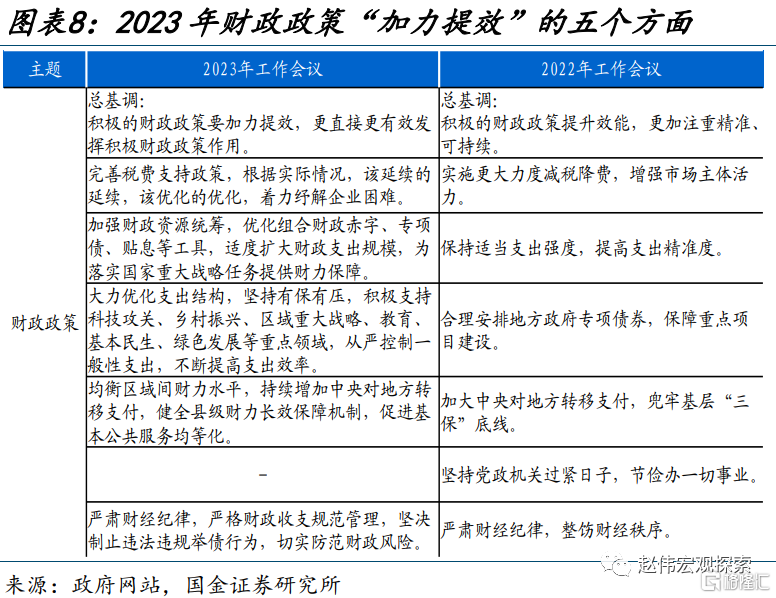

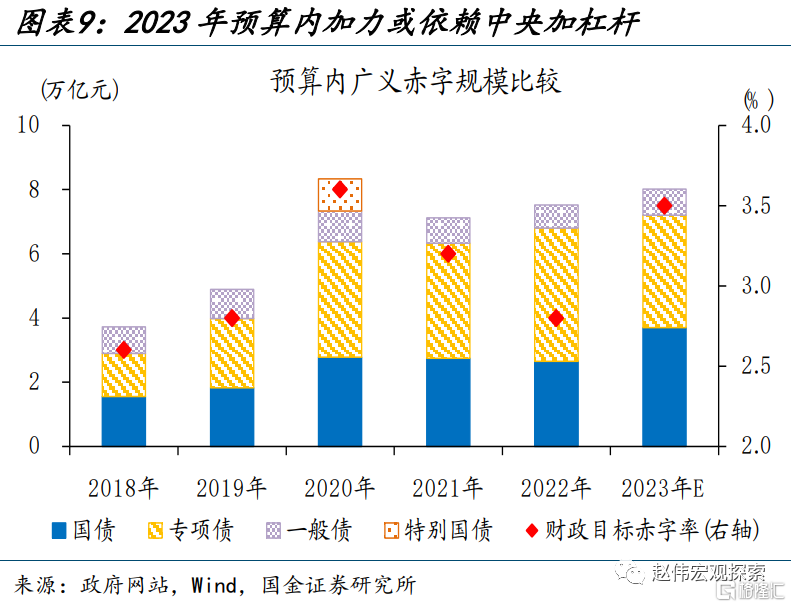

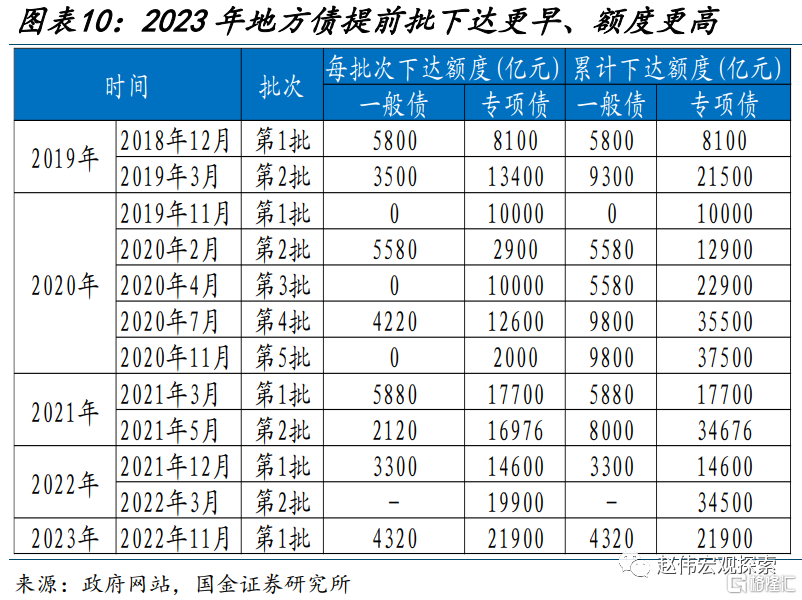

稳增长加码或仍需财政兜底,财政收支承压下,或通过优化组合赤字、专项债、贴息等保持支出强度。考虑到地方债务压力对专项债加码的掣肘,2023年财政 “加力”,预算内或主由中央加大支持力度,赤字率或可抬升至3%以上;预算外“准财政”或可进一步提升支持力度;地方债或仍保持一定强度,但分配进一步优化,进而提升资金使用效率。除了“加力”保持必要支出强度外,2023年财政政策“提效”重点或在完善税费支持政策、优化支出结构等;财政资金或向基建、产业等重点领域倾斜,助力新时代“朱格拉周期”开启。

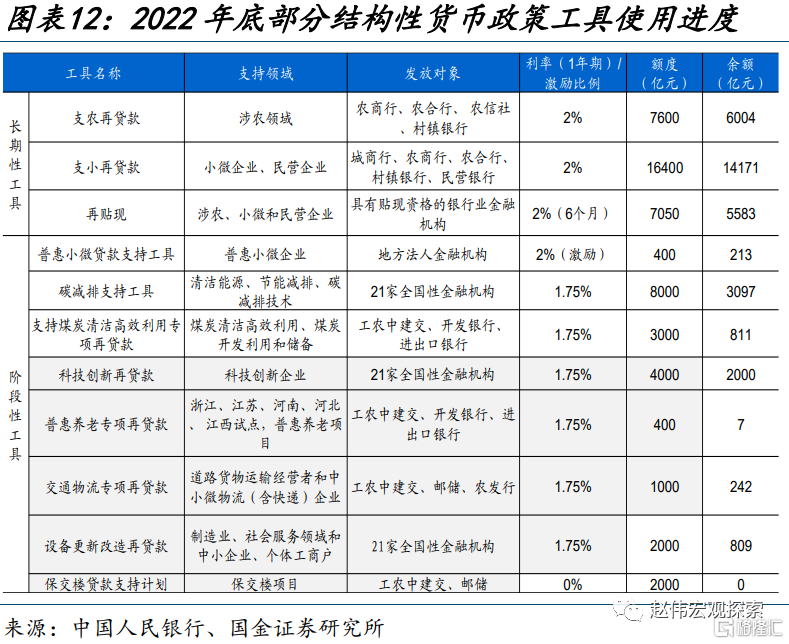

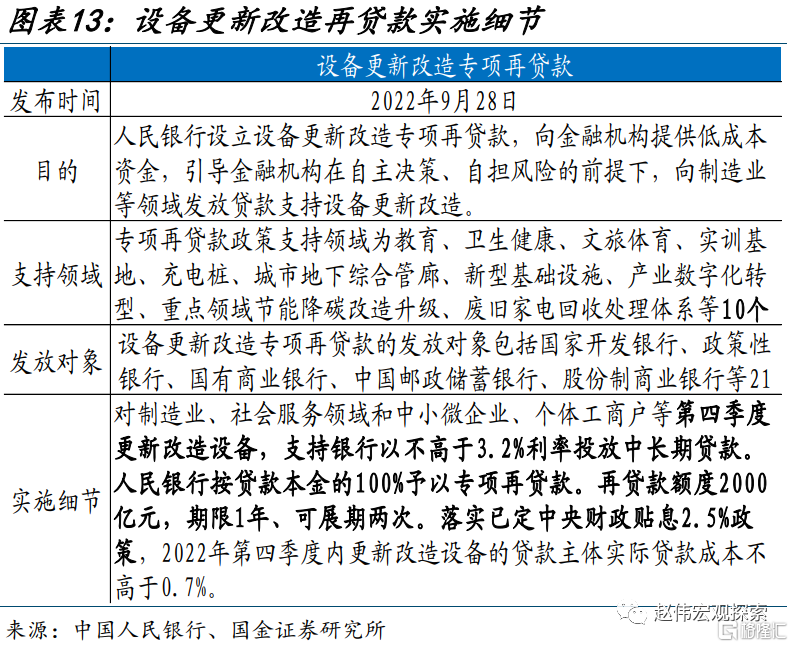

货币政策或与财政政策加强协调配合,更加注重“精准有力”,结构性贷款等增量工具或加大投放力度。2022年四季度,设备更新改造再贷款也在中央财政贴息支持下,有效降低贷款主体实际成本至0.7%以下。2023年,政策强调“结构性货币政策要继续做好‘加法’”下,部分工具已延续实施,结构性货币政策工具等或仍将续力,疏通信用传导。(详见《新时代“朱格拉周期”:来自资金的线索》)

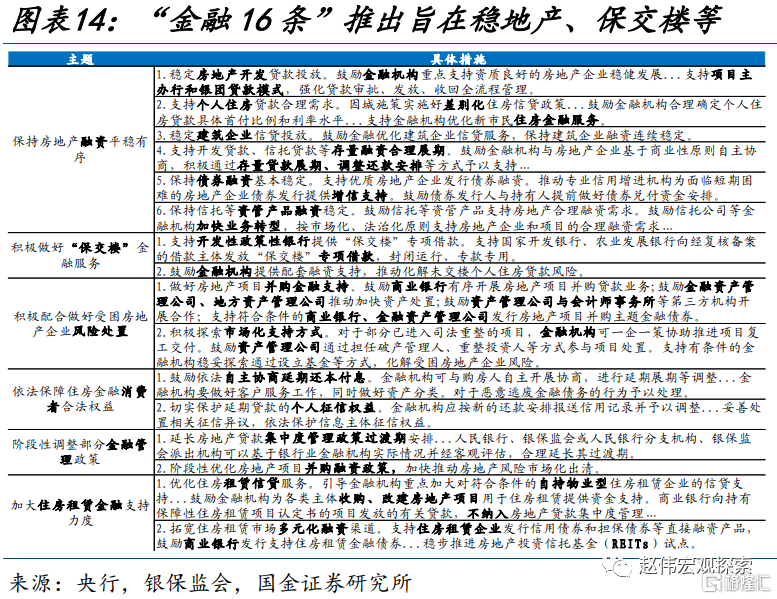

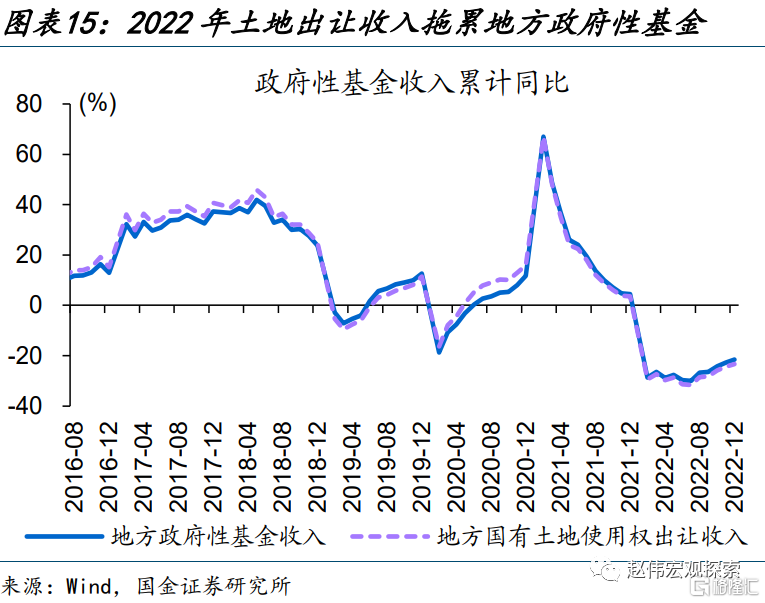

稳地产、化解地方债务风险是当前防风险政策重点。2022年下半年以来,“金融16条”、地产“三支箭”等政策接连出台,或指向稳地产、“保交楼”成为防范风险、安全发展的重要一环。同时,地方债务风险化解也是当前重点,地产行业企稳、地方化债支持力度加大虽能短期缓解地方债务风险;但长期来看,城镇化进入后半程与人口增长回落下,地方债务化解之道或更多在于加快地方产业发展、培育稳固的地方财税收入等。

看点三:“两会”外的增量信息

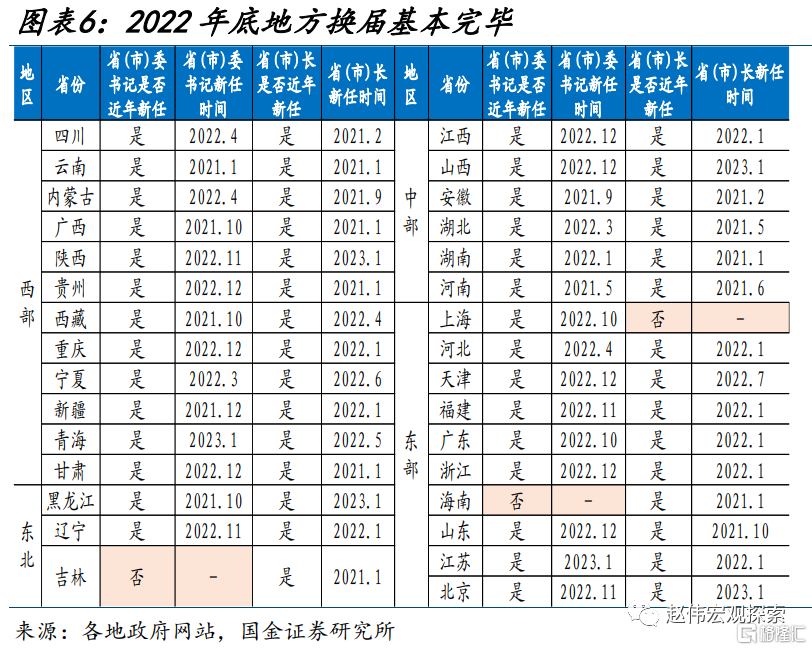

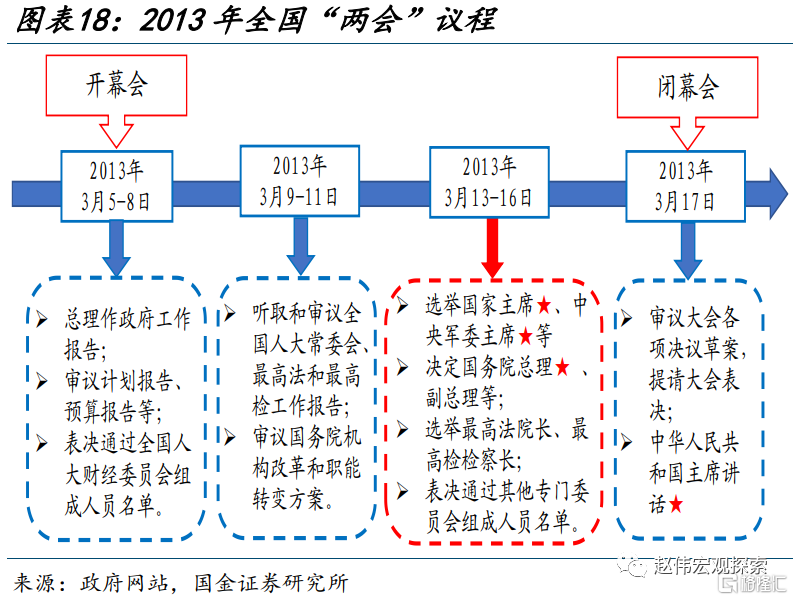

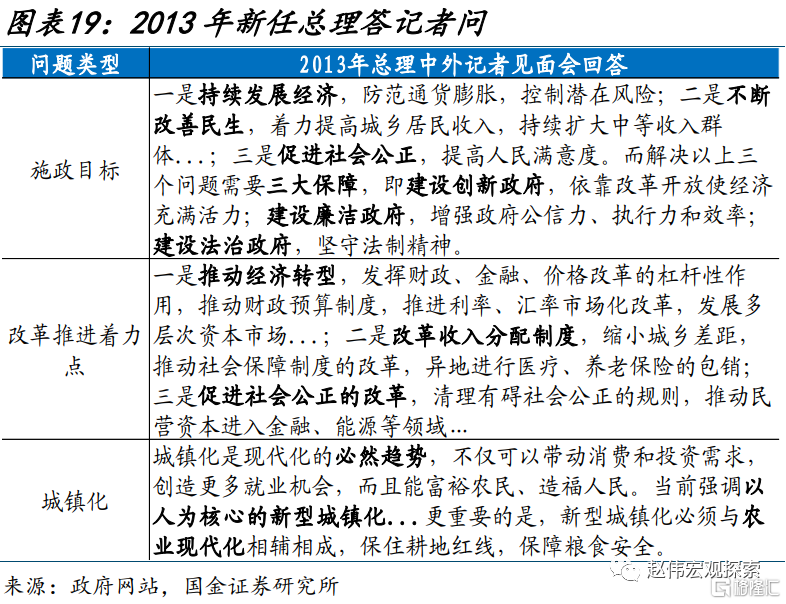

本届全国“两会”处于换届之年,国家机构和全国政协新班子将于两会选举产生,新任总理也将召开记者会,阐述重要政策安排。根据以往经验,本届“两会”将于会议开始后的第10天左右选举新一届国家领导人及其他国家机构负责人。此外,人大会议闭幕后,新任总理将与中外记者见面并回答提问;例如,2013年全国人大闭幕后,新任总理在中外记者见面会上,回答了新任领导班子的施政目标、后续改革推进着力点、城镇化问题等市场关切问题。

全国“两会”期间,各部委会就当年规划答记者问,对政府工作报告披露的政策方针形成补充。2022年全国两会“部长通道”采访活动中,发改委、财政部等多部委就当年工作规划做出具体解读;发改委围绕最新经济增速目标、“双碳”政策落地情况、稳投资具体方法做出解答;财政部详细阐述政府工作报告中多次提及的“减税降费”政策,强调力度空前,表明着重支持小微企业与制造业等;工信部则重点回应5G发展情况、“专精特新”具体支持政策规划等。

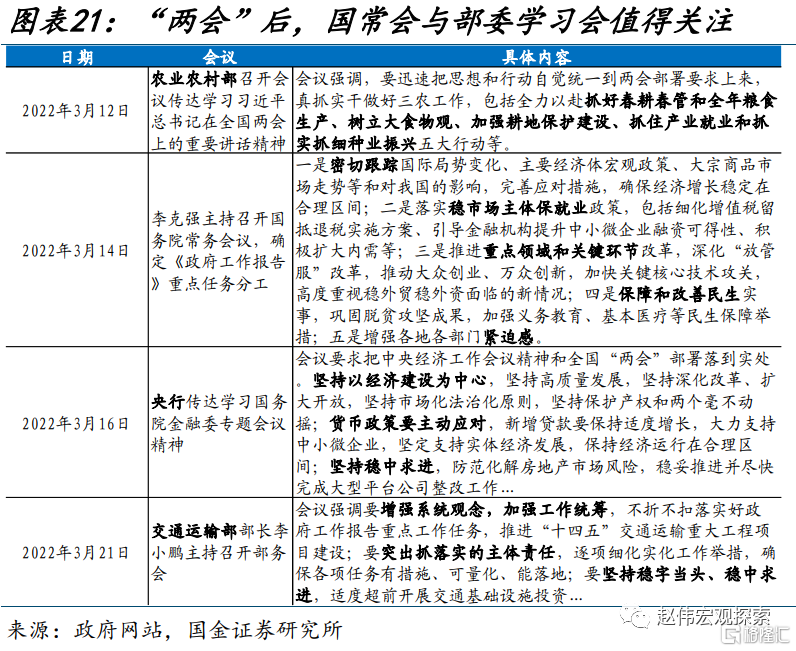

全国“两会”之后,新任领导班子召开的国常会与部委“两会”学习会是观察新任领导班子工作思路的重要窗口;此外,全国金融工作会议等重要会议亦值得关注。2022年“两会”之后,国常会就稳市场主体保就业政策、推进重点领域改革等措施逐一分解重点工作;各部委“两会”学习会部署具体任务,如农业农村部强调抓好春耕春管、粮食生产等工作,央行提出稳妥推进、尽快完成大型平台整改,交通运输部提出落实主体责任、适度超前开展交通基建等。此外,全国金融工作会议等或在“两会”后召开;届时关于加强金融监管、深化金融改革、防范金融风险等政策需密切追踪。

经过研究,我们发现:

1. 全国“两会”通常延续中央经济工作会议经济定调,2022年底中央经济工作会议虽仍对经济预判偏谨慎、但定调更为积极、政策站位更高。与过往不同,当下稳增长政策思路更注重引导产业“超前”投资,推动温和复苏。

2. 稳增长加码或仍需财政兜底, 2023年财政 “加力”,预算内或主由中央加大支持力度,预算外“准财政”或可进一步提升支持力度。同时,货币政策更加注重“精准有力”,结构性贷款等增量工具或仍将续力,疏通信用传导。

3. 本届全国“两会”正处政府换届之年,新领导班子将选举产生,新任总理也将召开记者会,阐述重要政策安排;全国“两会”间“部长通道”采访活动,及“两会”后首次的国常会与部委“两会”学习会议,是观察新任领导班子工作思路的重要窗口,值得追踪。

风险提示:

1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。

2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴