热门资讯> 正文

科技重新成为可投资主题?

2023-02-13 19:30

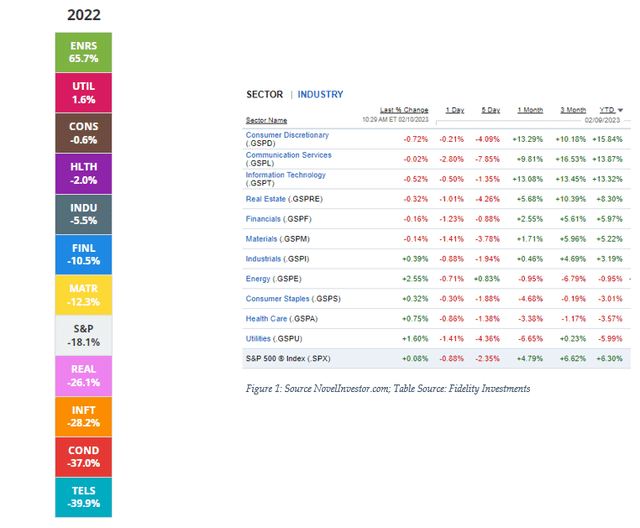

我们注意到,在整个2022年,以价值为导向的行业,尤其是能源,但也包括医疗保健、必需消费品和一些保险公司,在艰难的市场环境中表现突出。任何人只要粗略地看一下去年的市场就会知道,至少可以说,成长型股票面临着一个充满挑战的环境。我们在以下行业看到了25%或更多的亏损:房地产、信息技术、非必需消费品和通信服务。

我们非常相信我们所说的“一月效应”:在一年的第一个月表现良好的股票往往会在全年保持势头。到目前为止,我们还不能从数据中建立一个铁证来证明这是真的,但经验肯定地告诉我们,这是一个真实的现象。

我们认为,在市场下跌之后的几年里,这种1月份的效应会更加明显,就像我们在2022年看到的那样。许多过去5-10年表现最好的股票在去年12月达到了抛售的高潮,因为在较高价格买入这些股票的投资者锁定了他们的损失,这可能是税收损失收获策略的一部分。过去几个月这种模式最明显的例子是特斯拉(NASDAQ:TSLA),仅在2022年12月,该公司股价就下跌了近37%。

我们已经看到这只股票在2023年的前几周大幅反弹。我们还注意到,苹果(NASDAQ:AAPL)、Salesforce(NYSE:CRM)和英伟达(NASDAQ:NVDA)等其他备受瞩目的大型科技股也出现了这种模式。虽然我们知道当前经济环境中仍有许多方面让投资者犹豫不决,但历史告诉我们,像这样在今年第一个月表现出色的股票,往往会在接下来的11个月里继续上涨。时间会证明一切。

反过来也是如此。当我们将2022年的行业回报与2023年到目前为止的行业回报进行比较时,我们还看到去年的赢家正在努力在2023年保持他们的地位:

NovelInvestor.com; Fidelity Investments

当我们解释上面的两张图表时,我们看到了一个清晰的模式。我们从2022年开始确定的四个陷入困境的行业是到2023年为止表现最强劲的四个行业,而自医疗保健、能源和消费必需品等稳健行业的表现相对较差。当然,我们要提醒你的是,这只是几周的交易,但我们认为,我们的观察表明,2023年市场参与者正在用新的眼光看待事物。这种变化的原因是什么呢?这就是我们在今天的文章中想要告诉你的。

说了这么多,让我们开始吧!我们很高兴向您介绍我们对2023年市场新动态的看法。

01

利率和美联储

上周我们宣布结束对美联储预测的解读,因为美联储主席杰罗姆·鲍威尔开始设定一个更加乐观的基调。在上周加息0.25%并在新闻发布会上发表相对温和的言论后,鲍威尔本周表示,通货紧缩的进程已经正式开始。投资者很清楚,如果通胀继续成为一个问题,美联储愿意继续加息,但他们看待问题的态度要积极得多,市场的整体变化就是明证。

好了,今天谈论美联储的话题已经够多了。

我们在这里真正谈论的是利率。正如我们在2022年清楚地看到的那样,利率上升绝对是成长型股票的克星:

TradingView

在上图中,我们将纳斯达克综合指数(蓝线)作为成长型股票的代表,与10年期美国国债利率(橙线)的走势形成对比。从左图来看,2022年初到现在,我们可以清楚地看到,随着国债利率稳步攀升,成长型股票去年大幅下跌。

让我们来看看过去3个月的图表(纳斯达克是蓝色的,10年期美国国债是橙色的):

TradingView

在这里,我们可以看到利率和成长型股票之间的反向关系,无论是利率还是成长型股票,趋势似乎都在转向。

没有什么事情是直线发生的:随着投资者判断通胀是否真的在减弱,我们可能会在全年看到利率的波动。成长股可能波动较大,但我们认为利率在2022年底见顶后呈下降趋势,我们预计成长股作为一种资产类别的箭头将指向上升。

利率见顶还有另一个重要含义,那就是固定收益领域。过去6个月,我们一直在强调我们在固定收益领域看到的机会。多年来,我们无法购买债券,也无法产生任何可观的收入。这对退休或即将退休的投资者来说是一个巨大的挑战,他们需要找到一种方法,让他们的投资组合获得持续的收入,以支付月复一月、年复一年的生活费用。

去年情况发生了巨大变化,我们一直鼓励投资者利用固定利率证券锁定极具吸引力的回报率。我们坚持锁定利率的原因是,我们认为锁定6-8%优质公司债券的机会不会持续很长时间。

02

收益和市场反应

当我们决定从美联储的解读中走出来时,我们正在回归自己的本源,即自下而上的投资。我们喜欢把目光从宏观经济的波动中移开,回到真正重要的事情上,也就是个体企业的基本面。最终,我们通过收益报告和电话会议了解这些企业的基本面,管理层会在电话会议上向我们介绍他们对公司发展轨迹的看法。

让我们再次回顾2022年。在2022年,我们处于一个明显的熊市,这意味着在实践中,无论是正面的收益报告还是负面的收益报告都遇到了激烈的抛售。

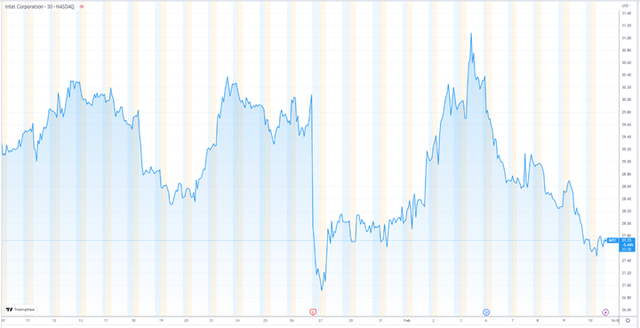

随着我们进入目前正在观察的收益季节,我们的主要目标一直是确定投资者对收益报告中的好消息和坏消息的反应。英特尔(NASDAQ:INTC)是本季度发布的首批收益报告之一,该公司曾是半导体行业的巨头,但在过去十年中一直处于艰难时期。我们读了英特尔的新闻稿,和许多其他投资者一样,我们认为这是该公司的又一个季度炸弹。营收同比下降约32%,公司营收和利润均大幅低于预期。然而,信不信由你,从下面这张股票的1个月图表中可以看到,在这份糟糕的收益报告发布后,该股实际上出现了反弹,用图表底部的红色字母“E”表示:

TradingView

这是我们的第一个数据点,它向我们表明,市场可能正在发生变化,特别是当投资者对科技领域的收益结果做出反应时。我们的观点是,市场预期已经大幅下降,这使得卖家很难进入市场,对这些股票进行过多惩罚。在经历了多年的估值过高之后,许多科技股目前的市盈率更加合理,这意味着它们不再是“完美定价”。这在未来几年应该对成长型股票有利。

除了收益对股价的反应,我们还开始了解到许多科技行业的商业模式正在发生什么。过去几个月,我们一直在硅谷关注的一个重大事件是,许多最大的科技运营商都在大规模裁员,其中包括谷歌(NASDAQ:GOOGL)、Salesforce、亚马逊(NASDAQ:AMZN)等。

在2022年之前,大多数成长型科技企业的重点是几乎不惜一切代价增长营收,利润率、利润等概念在很大程度上处于次要地位。这导致了许多科技巨头的人员膨胀和过度支出。投资者在2022年表示,利润现在是他们投资过程中最重要的数据点,从盈利前的成长型股票戏剧性地转向现金流可预测的价值型股票就是证明,在我们看来,科技公司的首席执行官们似乎对利润率有了信仰。

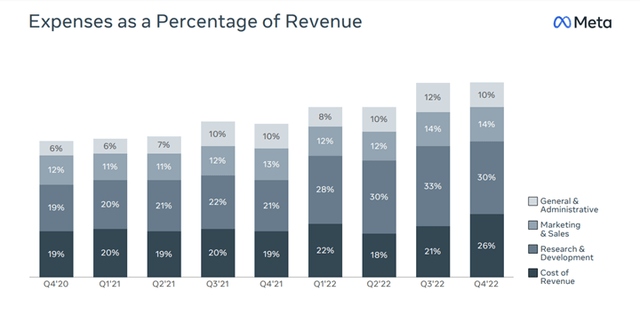

最能证明这一点的就是Meta(NASDAQ:META)。我们看到Meta的股价从2021年9月的峰值跌至去年10月的低谷,跌幅近80%。从成本的角度来看,该公司已经变得臃肿,公司在研发上投入了大量资金,特别是在Metaverse上,这是一个尚未产生可观收入的登月计划。

多年来,投资者一直在呼吁这家社交媒体巨头进行合理的支出。这家公司运营着Facebook、Instagram和WhatsApp等热门平台,从自由现金流的角度来看,这些平台都具有巨大的盈利能力。

最后,在第四季度,我们看到研发支出下降。从Meta投资者演示的幻灯片中可以看出,第四季度是近年来研发收入占比首次下降的季度,这表明首席执行官马克·扎克伯格正在听取投资者对盈利能力的担忧。

META Investor Presentation

我们已经有一段时间没有把Meta作为投资了,主要是因为费用膨胀导致了糟糕的股价表现。从财报电话会议的文字记录来看,扎克伯格说了以下几句话,听起来就像是音乐:

“作为这一计划的一部分,我们将更加积极主动地削减那些没有发挥作用或可能不再那么重要的项目。但我的主要关注点是提高我们执行首要任务的效率。因此,我认为我们还可以做更多的事情来提高我们的生产力、速度和成本结构。通过长期的努力,我认为我们将建立一个更强大的技术公司,并变得更有利可图。”

到目前为止,Meta并不是唯一在成本控制方面给人留下深刻印象的企业。远程医疗领导者Teladoc (NYSE:TDOC)报告称,该公司的运营利润率有了显著提高。有迹象表明,特斯拉管理层更关注盈利能力。其他在财报电话会议上发表类似言论的科技公司包括加特纳(NYSE:IT)、Enphase Energy(NASDAQ:ENPH)、Fortinet(NASDAQ:FTNT)、Alteryx(NYSE:AYX)和ServiceNow(NYSE:NOW)。这些公司中的大多数都报告了盈利能力的改善,无论是底线利润、营业利润率、自由现金流还是其他盈利能力指标。

投资者在去年经历了这一切,他们正在寻找一些迹象,表明公司管理团队更加重视对利润和现金流的渴望。硅谷的大规模裁员,以及我们到目前为止在第四季度财报季了解到的情况,都有力地表明,科技和增长领域正在发生重心从收入增长转向利润增长的转变。这让我们更加看好整体增长,尤其是Meta和奈飞(NASDAQ:NFLX)等老牌增长公司。

03

结论

今年年初,我们仍然对成长型投资持怀疑态度,尽管这一直是我们投资理念的重要组成部分。随着我们进入2023年,一些因素发生了变化,这些因素使我们对成长型股票更加热情,其中许多成长型股票的估值较2021年繁荣时期有所下降。

我们认为,我们已经看到利率见顶,至少在当前周期是这样,因为我们观察到,国债和抵押贷款利率在过去3个月里有所回落。尽管美联储仍在加息(尽管速度变慢了),而且全国各地都认为利率在上升,但这并没有在市场驱动的利率(如国债)的变动中得到证实。结合利率回落和积极的基本面商业发展这一事实,我们认为2023年(到目前为止)的主要市场故事是增长和科技重新成为可投资主题。

我们不要忘记固定收益证券仍然具有吸引力的机会,因为利率相对于过去10年仍然处于较高水平。随着利率回落,我们认为投资者应该有一种紧迫感,在未来5-15年锁定在6-8%范围内的被动收入流。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐