热门资讯> 正文

中金:港股复苏行情仍有望持续,盘整提供再投资契机

2023-02-13 12:09

受中美关系不确定性升温、压制市场情绪影响,海外中资股市场上周进一步走低。导致自去年11月以来的快速反弹趋势有所放缓。

市场短期或存在一定盘整压力,一方面是考虑到估值回到长期中枢后存在一定回吐压力,另一方面围绕美联储后续政策路径的不确定性以及海外地缘局势再度升温,以及港元汇率接近弱方保证等因素也都或多或少增加了市场所面临的压力。

港股盘整提供再投资契机

不过,中金认为近期市场调整并不代表去年11月以来的上涨行情将会就此终结,相反如果近期的盘整调整幅度较大反而提供了较好的再投资契机。

- 1)港股市场目前处于反弹行情的第二阶段,估值仍有一定修复空间;

- 2)虽然整体估值接近历史均值后意味着市场可能逐步走向分化,当前估值也并不算高,因此也不意味着趋势彻底逆转;

- 3)企业盈利仍处于修复通道,同时未来也仍有可能出现更多的利好政策支持;

- 4)从配置和资金面角度,只要整体盈利修复方向和风险偏好未出现明显逆转,上涨行情可能仍有空间。最新公布的国内经济数据凸显经济复苏改善信号,进一步政策支持仍然存在空间。但是,外部环境不确定性短期可能仍然成为波动源。

中金认为市场短期或维持盘整,以消化已经计入的预期,并等待新的催化剂的到来。中金认为市场上涨行情尚未结束,基准情形下更多类似2019年,即盈利温和增长(6%-10%)推动下,市场在快速修复后逐步转向结构性机会。

主要逻辑

1)宏观:1月新增信贷规模远超预期,新增社融环比增长显著。1月新增人民币贷款规模为4.90万亿元,远超预期的4.05万亿元,同比多增9227亿元。分部门看,居民部门贷款当月新增2572亿元,中长期贷款同比少增5858亿元,企业部门贷款当月新增46800亿元,同比多增13200亿元[1]。1月新增社融5.98万亿元,同比增速9.40%,同比少增1959亿元,主要受对实体经济发放的人民币贷款拉动[2]。实体经济信贷扩张主要反映政策性贷款和基建拉动作用,企业票据融资继续走弱,同比少增5815亿元;居民中长期贷款表现不佳,仍待继续修复。

2)2023年1月CPI同比上涨2.1%,PPI同比下降0.8%。1月受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨,其中食品价格同比上涨6.2%;受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。目前中国通胀仍较为温和,中国在刺激经济方面仍有回旋余地。同时,PPI同比下降利好下游企业利润率修复[3]。

3)MSCI公布季度调整结果,MSCI中国指数成份股新增12只,剔除6只。本周MSCI公布2023年2月季度指数审议结果。整体新纳入12只,按纳入后权重排序排名靠前的公司中,港股市场有康方生物,美国中概股市场包括名创优品与雾芯科技。同时,此次调整剔除了6只成分股,港股包括海昌海洋公园与金风科技。上述所有调整将于2月28日收盘后实施,3月1日正式生效。

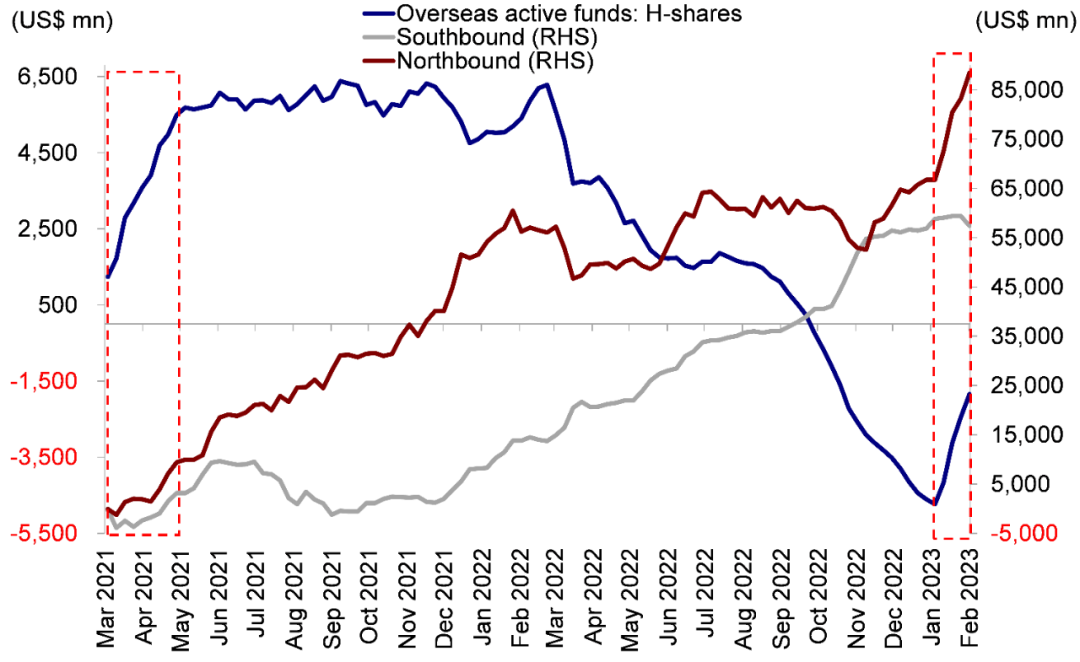

4)流动性:南向资金恢复流入势头,海外主动型基金持续净流入。来自EPFR的数据显示,上周海外主动型基金中共计2亿美元的资金流入海外中资股市场(包括港股与中概股),而且流入势头已维持五周。与此同时,中国内地投资者通过港股通也买入了超过8亿港元的港股。

配置策略

整体来看,我们认为市场继续在波折中上行,国内经济增长政策变化以及美联储政策路径值得关注。

配置策略上,我们建议投资者更加关注优质成长(低PEG),如政策优化下的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技制造等三个方向。

我们建议超配部分信息科技(软件与半导体)、媒体娱乐、可选消费与服务、以及部分医疗保健和房地产;对原材料、工业、交运、公用事业等维持偏谨慎看法。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯