热门资讯> 正文

动视暴雪Q4业绩回暖!收购或进入关键期,巴菲特持仓位成风向标?

2023-02-09 11:28

- 微软(MSFT) 0

- 网易(NTES) 0

- 伯克希尔(BRK.A) 0

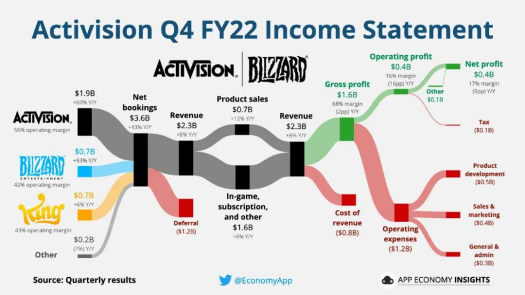

动视暴雪(ATVI)2月6日盘后公布了2022财年第四季度财报。

总体来看,虽然全年业绩仍同比下滑,但四季度的关键指标有所回暖,三个分部的营收皆同比上升,旗下多个游戏展现出了良好的创收能力。

财报公布后的首个交易日,动视暴雪大涨5.62%。

另一大市场关注点——微软收购动视暴雪遭反垄断调查,在最近也新闻频出。

一、业务回暖 多款游戏营收创纪录

财报显示,动视暴雪第四季度净营收为23.34亿美元,同比增长8%;净利润为4.03亿美元,同比下降29%。

第四季度净预定收入为35.7亿美元,同比增长43%,超过市场预期的30.8亿美元;整体月活跃用户数为3.89亿,超过预期的3.884亿,去年同期为3.71亿。

全年来看,2022年动视暴雪净营收75.3亿美元,同比下降14.5%;净利润为15.13亿美元,同比下降约44%。

来源:EconomyApp

动视暴雪在财报中表示,动视分部营收同比增60%,第四季度《COD 现代战争II 2022》创造系列了最高的首季销售额。

暴雪分部营收同比增93%,《魔兽世界》《守望先锋》《暗黑破坏神》为暴雪带来的创纪录营收。

以及King分部的《Candy Crush》同样是录得创纪录营收。

业绩展望方面,动视暴雪也给出了乐观的信号,预计第一季度GAAP收入同比增长至少17%-19%左右,净预订量同比增长至少15%左右。

中国游戏玩家应该都知道前段时间闹得沸沸扬扬的“暴雪网易分手”事件,可能比较想知道退出中国市场对于动视暴雪有什么影响。

不过最新公布的2022年四季度财报是有国服的收入包含在内的,我们需要等到2023年第一季度的财报公布才能知晓具体情况。

二、收购进展不顺 本周或迎关键时刻

近期市场关注的重点,还是微软能否成功收购动视暴雪。

来源:网络

美国联邦贸易委员会(FTC)于去年12月起诉阻止该交易,FTC市场竞争部门负责人表示,微软表现出了有能力且有可能会选择不与竞争对手共享内容,如果允许其控制一家领先的独立游戏工作室,微软会损害充满活力和快速增长的游戏市场。

而最近又传来了坏消息,欧盟以及英国的监管机构对于该交易好像并不是很认可。

据外媒报道,欧盟已向微软发出正式的反垄断警告。微软发言人回应道:“我们正在认真听取欧盟委员会的担忧,并有信心能够解决这些问题。”

英国这边,分析人士预计英国CMA(竞争与市场管理局)将在未来几日公布临时调查结果,表明CMA是否打算阻止这笔交易。

CMA的决定是非常关键的,分析师Jennifer Rie称:“如果CMA选择阻止这笔交易,两家公司几乎没有追索权——英国法院很少推翻CMA关于合并的决定”。

来源:CNBC

动视暴雪CEO鲍比·考迪克对与监管机构的反对态度非常强硬,“无论是FTC、CMA还是欧盟,他们都不了解我们的行业,因此他们需要努力加快步伐,更好地了解这个行业。”

此外,他还表示阻止微软收购动视暴雪将是对英国政府的重大打击。

三、巴菲特是风向标?

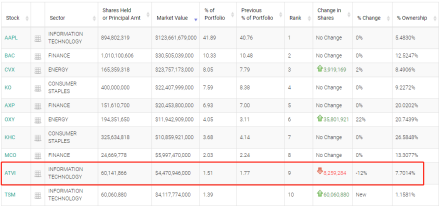

我们熟悉的“股神”巴菲特应该也在密切关注动视暴雪收购案的进展。

据最新13F文件数据(截至2022年9月30日),动视暴雪目前是巴菲特的第九大重仓股。

来源:Whalewisdom

回看伯克希尔对于动视暴雪的操作,似乎不太符合大众对于股神的认知,操作得有些频繁了:

2021年Q4,股神在微软宣布收购动视暴雪前首次轻仓买入,只占总仓位0.29%。

2022年Q1,收购消息公布后大举加仓,增持幅度达338%,进入前十大重仓。

2022年Q2,小幅加仓6%。

2022年Q3,减仓12%,仍为前十大重仓股。

来源:网络

股神在2022年4月的股东大会上表示,在1月中旬微软宣布以近690亿美元全现金收购动视暴雪之后,他作主将伯克希尔对动视暴雪的持股比例从约2%大幅提升至9.5%。

“偶尔我会看到这样的并购套利交易机会,就会去做。有时看起来是对我们有利的,如果交易成功,我们就能赚到钱,如果交易不成功,谁知道会发生什么。”巴菲特表示。

巴菲特承认,各国监管机构的审查决定无法预知,不能排除伯克希尔会在这种套利押注上赔一大笔钱。

巴菲特对于动视暴雪的投资逻辑是:微软以每股95美元收购动视暴雪如果成功,将有不小的利润空间,而收购的最大阻力来自各国监管机构。

也就是说,巴菲特在2022年Q3发现收购并不顺利——监管对于收购案的态度强硬,于是他对于收购的前景产生了担忧,进而开始减仓以控制风险。

按照往年披露时间,伯克希尔将在近期公布最新的持仓消息,那么我们也即将可以得知股神目前对于动视暴雪的态度究竟如何。

四、总结

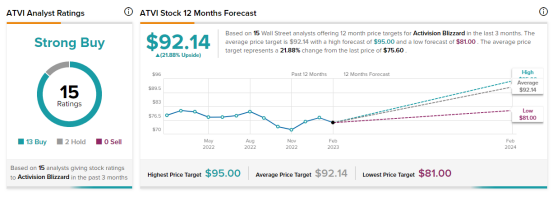

华尔街的分析师们对于动视暴雪还是比较乐观的,据Tipranks统计,15位分析师中的13位给予动视暴雪买入评级,平均目标价为92.14美元,这意味着分析师预期动视暴雪在未来一年有近22%的上涨空间。

来源:Tipranks

距离原定的收购完成时间2023年6月30日越来越近,这笔游戏行业最大收购也将慢慢落下帷幕。

对于动视暴雪来说,收购成功固然好,有微软Xbox这个强大的平台支持,能给自己的众多游戏带来强大的加持。

如果收购失败,其实也不必过于沮丧,作为游戏公司,动视暴雪真正的核心竞争力依然还是IP知名度以及游戏质量,这点是经过全球玩家认证的。

随着近些年手游的强势崛起,动视暴雪受到了移动游戏的一些冲击。不过手握着着《使命召唤》、《魔兽世界》、《守望先锋》这些超级IP,动视暴雪仍处于全球游戏行业的第一梯队,有着极深的护城河。

而移动游戏部分也并不是就没有希望了,还是有追赶空间的。作为一个有着深厚底蕴的老牌游戏公司,动视暴雪值得我们给予一些耐心。

作者:Dennis

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!