热门资讯> 正文

【券商聚焦】高盛升李宁(02331)等多个运动服装股目标价 看好2023年行业销售前景

2023-01-18 15:54

高盛发研报指,今年以来该行所覆盖的运动服装股的销售额均录得良好增长。此外,该行认为在积极打折清理淡季产品后,库存水平管理改善,为销售增长开始后的利润率复苏奠定基础。尽管该行认为2023年下半年的基数较高,但该行继续看好李宁(02331,确信买入),因为其品牌形象强大、渠道库存和长期市场份额增长前景良好。

同时,建议关注:安踏(02020,买入)的多品牌策略及其在控制利润率方面的强大执行力;滔搏(06110)在持续下滑后的较低基数;宝胜国际(03813,买入)的估值不高和渠道组合/效率更好;而特步(01368,买入)的库存水平/折扣仍然很高。该行对波司登(03998)持“中性”评级,因其业务具有很强的季节性并且更倾向于冬季,故该行认为其为重新开放的后期受益者。

考虑到2022年第4季度,尤其是12月的销售低迷,该行将运动服饰业的2022年预期收益下调6-68%,并微调2023-24年的收益预期,以反映对复苏前景的看好。该行上调投资者情绪改善、全球品牌重新评级的估值倍数,以反映对其前景稳健增长的预期。故目标价提升15-79%。

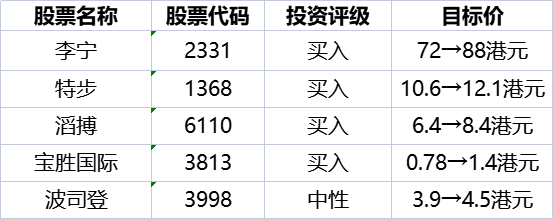

该行予相关股份调整为:

推荐文章

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。