热门资讯> 正文

人民币升值下,港股如何做配置?

2023-01-18 13:53

引言:

近期人民币快速升值,本轮港股反弹也呈现股汇共振特征,本篇报告回答,人民币升值中期方向下如何做配置?

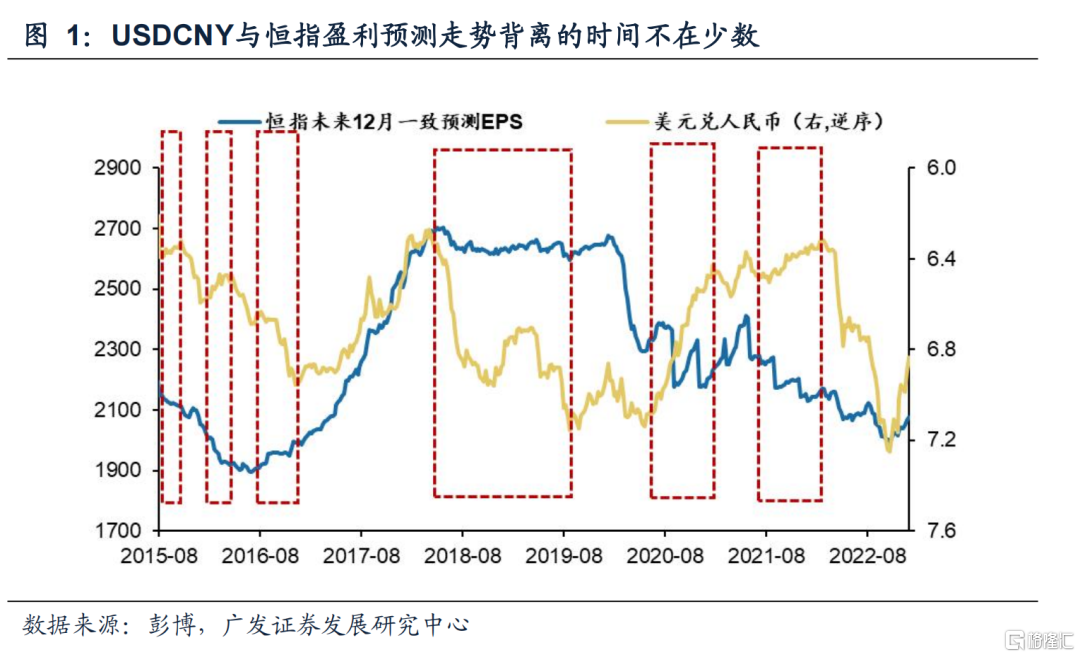

- 近些年来,美元兑人民币汇率与港股显著负相关。特别是2022年以及2023年岁末年初股汇共振的大幅波动。剖析人民币汇率对港股的传导,计价因素导致的盈利变化传导路径较弱。往往认为,港股EPS多为人民币计价,即汇率升值带来港币计价盈利走高;事实上USDCNY与恒指盈利预测走势背离情况不在少数。

- 以美元指数出发,升贬值反映了美国与非美市场的实际利率的相对变化,反映国别资产比价关系,伴随着国际资本跨市场的流动。美元贬值,资金流入新兴市场,美元升值,则流入美国——尽管美元升值并不利于海外营收占比高的美股盈利,但资产比价更为关键。

- 升值预期涨幅大的板块,折射出国际资本“买beta”。升值预期强阶段,港股涨幅TOP6行业为医疗保健、资讯科技、原材料、地产、可选消费、金融业,这些行业EPS与人民币汇率对应关系较差,但其与国际资本流动偏好关系强——与港股国际中介(往往是外资中介)持股结构类似,与MSCI EM/China为代表的海外主流指数对港股纳入结构类似——资讯科技、金融、非必需消费、医疗保健、地产。

- 虽存在内生性,但人民币升值对价值板块盈利改善的信号意义也值得重视。(1)地产(早周期板块,作为传统意义上的经济驱动力,盈利预期往往与汇率共振改善);(2)原材料(美元指数下行—>美元定价原材料上涨&内需转好);(3)消费(居民就业/收入转好—>盈利改善)。人民币升值趋势下,“三支箭”仍是受益方向。内需走强、外需走弱背景下,人民币升值仍是中期方向,再度审视自“三支箭”的推荐机会。(1)汇率升值的信号意义:受益于扩内需地产股、受益于弱美元+扩内需原材料。(2)人民币升值下外资“买beta”:资讯科技、医疗保健、可选消费是外资流入的主要受益行业。

报告正文:

01 港股与人民币汇率高度相关,但盈利并非主要传导途径

近些年来,美元兑人民币汇率与港股显著负相关。特别是2018-2019中美经贸关系、2022年以及2023年岁末年初股汇共振的大幅波动,人民币汇率变动不论是港股短期情绪,还是对港股中期方向,都具有显著的指示意义。

剖析人民币汇率对港股的传导,抛去内生性因素来谈因果,计价因素导致的盈利变化传导路径较弱。往往认为,基于港股资产EPS多为人民币计价,即汇率升值带来港币计价盈利走高;事实上,USDCNY与恒指盈利预测走势背离的时间不在少数。16H2汇率贬值但盈利上修,18年中美贸易摩擦汇率贬值但盈利企稳,20年汇率大幅升值但盈利偏弱。21Q3-22Q1,汇率升值但盈利走弱。

02 汇率变化对港股的影响的传导,主要通过基于资产比价的国际资本流动实现

2.1 论述一:作为人民币汇率的“火车头”,美元指数(DXY)构成里并没有人民币,长期却呈现出比美元兑人民币(USDCNY)与港股更为显著的负相关性。

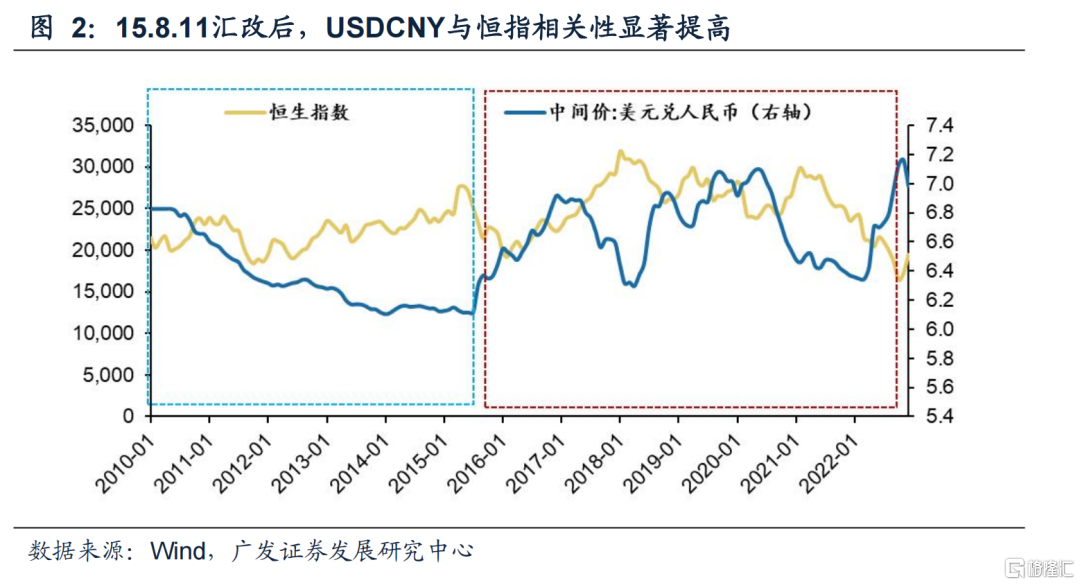

15.8.11汇改前,USDCNY与恒指波动关系较弱,15.8.11汇改人民币汇率参考一篮子汇率后,USDCNY与恒指负相关性显著增强。从较长周期来看,相比于USDCNY,DXY与恒指负相关性更明显——2016年至今,相关系数来看,恒指与DXY达-72%,与USDCNH为-27%。

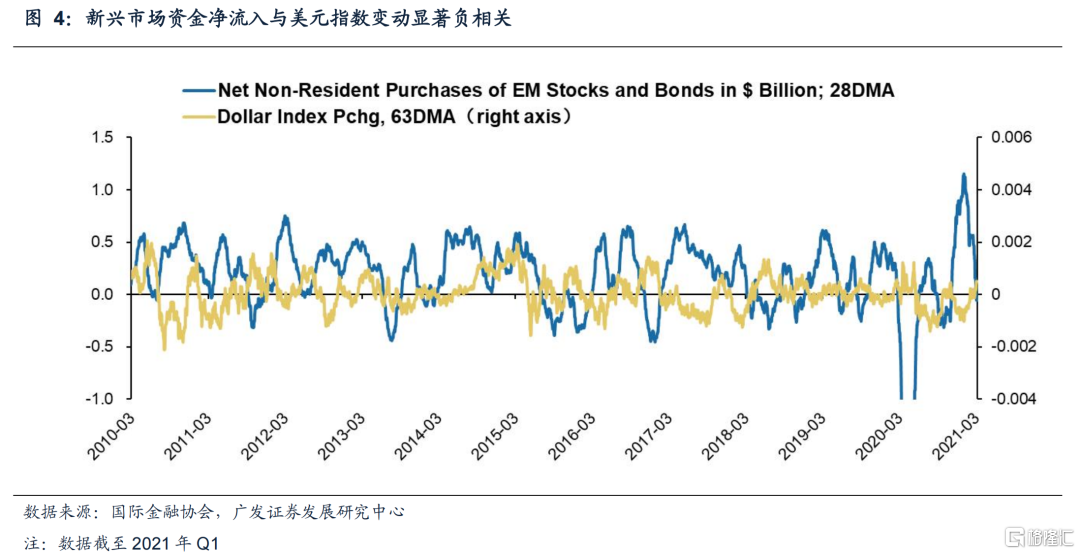

2.2 论述二:以美元指数出发,汇率变动反映国别资产比价关系,伴随着国际资本跨市场的流动

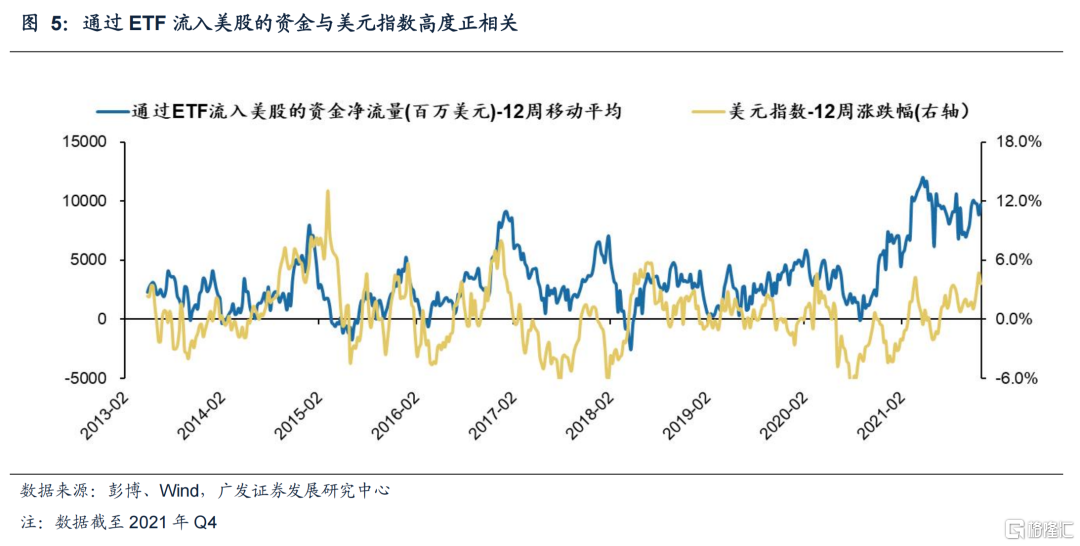

从美元指数角度,升贬值反映了美国与非美市场的实际利率的相对变化。汇率变动往往伴随着国际资本跨市场的流动。美元贬值,资金流入新兴市场,美元升值,则流入美国——尽管美元升值并不利于海外营收占比高的美股盈利,但资产比价更为关键。我们看到,新兴市场资金净流入与美元指数变动显著负相关;美元升值并不利于海外营收占比高的美股盈利,但是通过ETF流入美股的资金与美元指数高度正相关。

2.3 论述三:升值预期下涨幅大的板块,主因是国际资本“买beta”

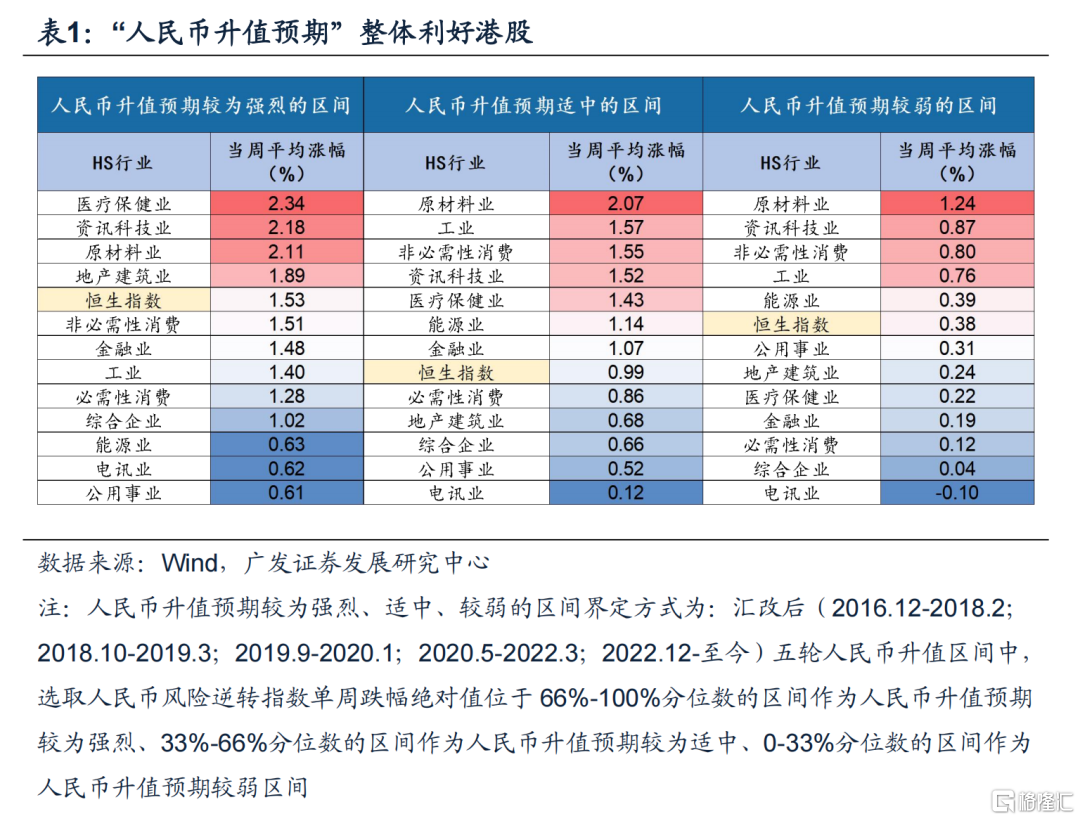

我们统计15.8.11汇改后历次人民币升值预期强烈阶段,TOP6领涨行业分别为医疗保健、资讯科技、原材料、地产建筑业、非必需消费、金融业。

从总量和结构层面来看:“人民币升值预期”整体利好港股,且“升值预期”越强烈,港股平均涨幅往往越大,且几乎对所有港股一级行业都成立,即“股汇共振”的beta效应。

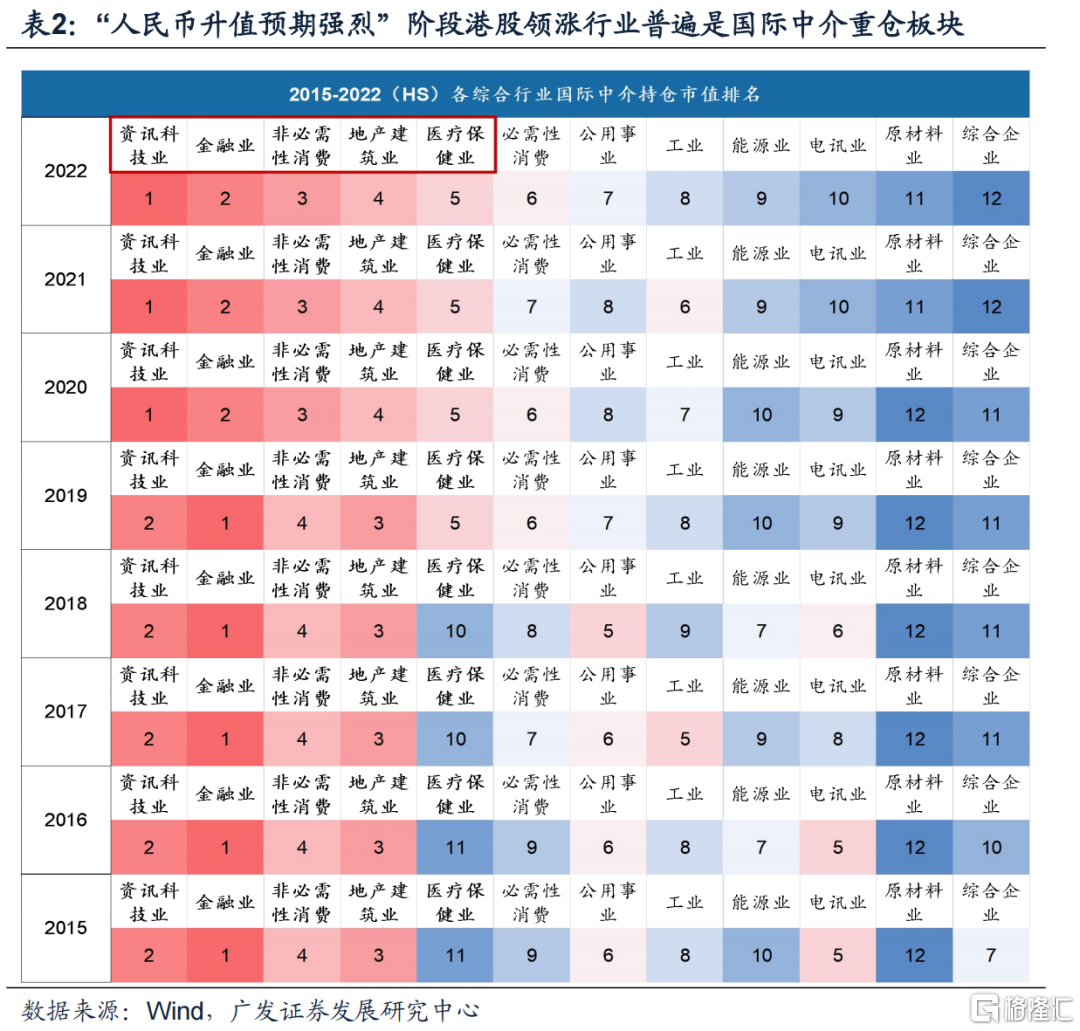

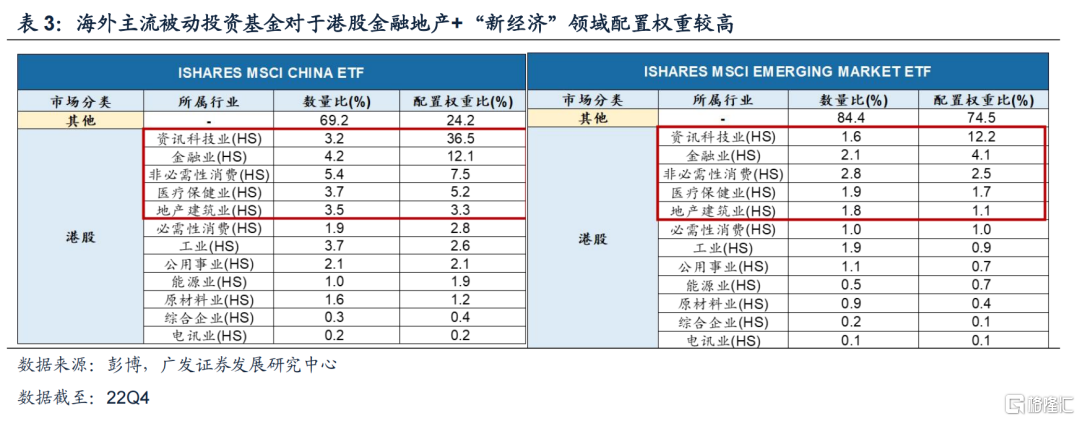

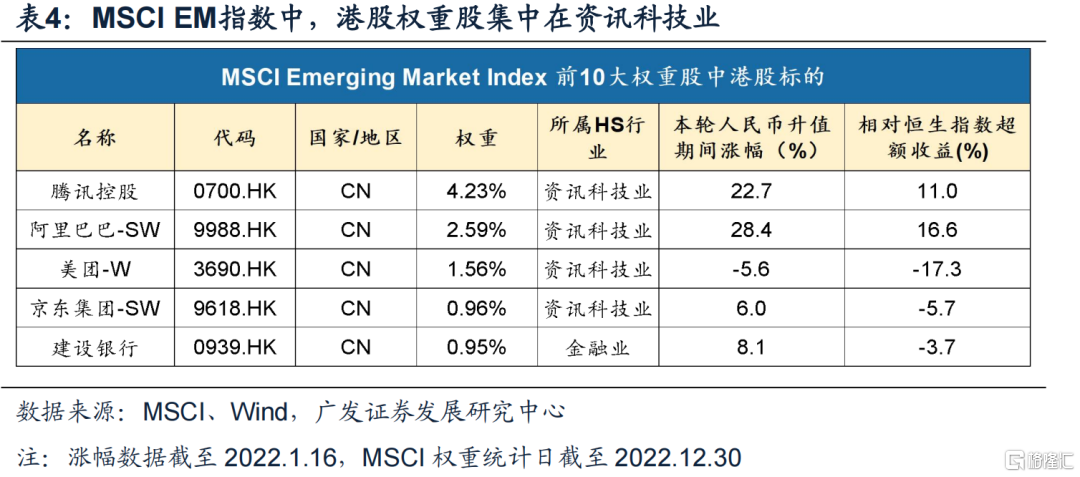

一方面,TOP6领涨行业是国际资本的“beta资产”。具体来看:(1)从港股通标的国际中介持股数据来看,以截至2022年12月30日为例,国际中介持股市值排名前五的行业分别为资讯科技、金融、非必需消费、地产建筑业、医疗保健业;(2)从海外主流指数对于港股配置来看,以MSCI EM/China为例,资讯科技、金融、非必需消费、医疗保健、地产等配置权重较高,基于被动投资,指数权重股能获得净流入;(3)从MSCI EM指数前10大权重股中,港股占5席,分别为腾讯、阿里、美团、京东、建行-H,集中在资讯科技业。

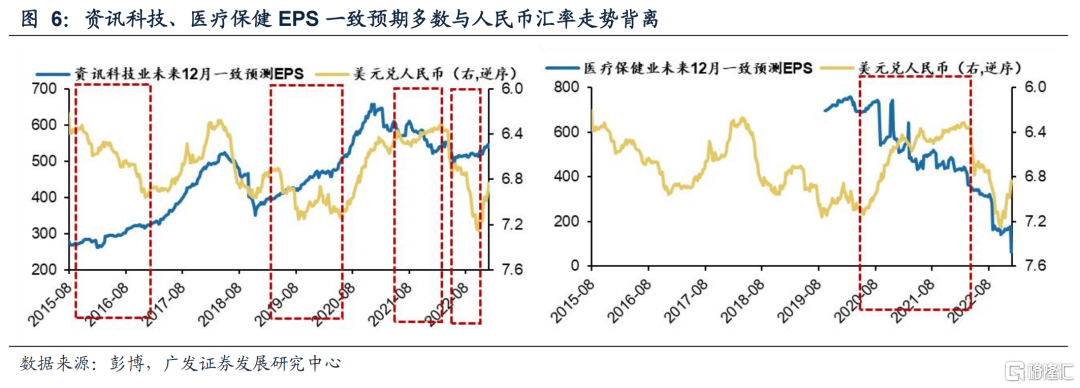

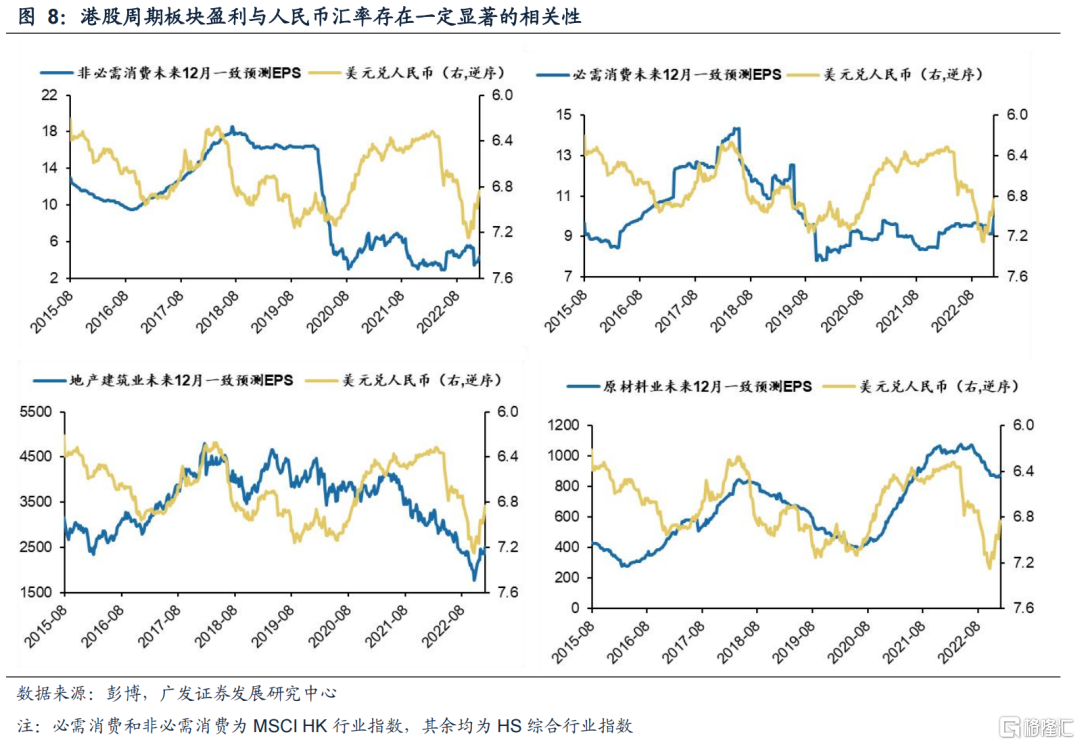

另一方面:长周期来看,港股TOP6领涨行业未来12个月一致预测EPS与人民币汇率的对应关系并不稳定,其中资讯科技、医疗保健、金融多有背离。相较之下,工业、电讯业、必选消费与人民币汇率对应关系更好,但并非升值敏感行业。

03 虽存在内生性,但人民币升值对价值板块盈利改善的信号意义也值得重视

人民币汇率与地产、原材料、消费等板块盈利对应关系相对较好,共同驱动因素是内需走强。具体来看:(1)地产(早周期板块,作为传统意义上的经济驱动力,地产盈利预期往往与汇率共振改善);(2)原材料(美元指数下行—>美元定价原材料上涨&内需转好);(3)消费(居民就业/收入转好—>盈利改善)。

04 人民币升值趋势下,“三支箭”仍是受益方向

22.11.13《港股“天亮了”》首提“三支箭”推荐机会:(1)“稳增长”政策加码受益的地产龙头及地产链(家电/家具),政策“再加杠杆”驱动的医疗设备和休闲服务;(2)疫情防控优化受益的消费重启(黄金珠宝/服饰/免税)、估值修复(啤酒/超市)、防疫“新常态”受益的医疗设备和特效药。(3)海外流动性缓和受益互联网平台经济。

23.1.6《“扩内需”引领港股牛市二阶段》从扩内需视角下看“三支箭”投资机会:(1)总需求发力:地产龙头适度信用下沉、地产销售竣工链条。年初地产“松绑”超预期体现的是应对新形势战略思路的变化——岁末年初会议定调“供改”—>"扩内需"+“供改”,是自过去7年以来的关键变化。(2)“重建”+“发展”:平台经济——重视资本(民企&外企)为特征的“重建”+扩内需方向下发展新型消费/创新消费场景。(3)2023年扩内需消费“优先位置”、扩内需战略下长期仍是消费升级(可选消费、必选消费、医疗保健),消费行情并非“昙花一现”

内需走强、外需走弱背景下,人民币升值仍是中期方向,再度审视自“三支箭”的推荐机会。(1)汇率升值的信号意义:受益于扩内需地产股、受益于弱美元+扩内需原材料。(2)人民币升值下外资“买beta”:资讯科技、医疗保健、可选消费是外资流入的主要受益行业。

风险提示

地缘政治冲突超预期(俄乌冲突持续扰动能源供给、伊核协议无法顺利达成等)、全球疫情形势超预期(新冠病毒变异程度加剧、猴痘病毒扩散程度加剧等)、全球流动性收紧斜率超预期(美联储加速紧缩、欧央行快速加息、日本央行宽松货币政策转向等)、国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复等)等。

推荐文章

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点