热门资讯> 正文

信达策略:价值有望带领市场普涨

2023-01-15 12:40

本文来自格隆汇专栏:樊继拓,作者:樊继拓 李畅 等

核心结论

熊转牛第一波上涨中,市场可能会有整体性的普涨。我们认为,后续领涨的板块可能会更偏向价值。本质原因是,熊转牛初期,估值和逻辑比景气度更重要。历史上这一阶段,涨幅较大的板块大多为熊市中超跌或过去2-3年超额收益较弱的板块。当前价值风格估值和仓位均较低,估值修复空间更大,尤其是在基本面改善左侧可能有更好的超额收益机会。另外,受益于稳增长政策的推进,以及疫情达峰后消费修复预期,驱动年内整体经济恢复的逻辑,更有利于经济相关板块表现。

影响行业配置的重要因素:(1)各地疫情达峰后,经济数据恢复可能会比较迅速。(2)稳增长政策出现更积极的变化。稳增长板块行情持续性可能比过去1年更好。(3)风格转变期低仓位板块受益于较强的补仓动力。

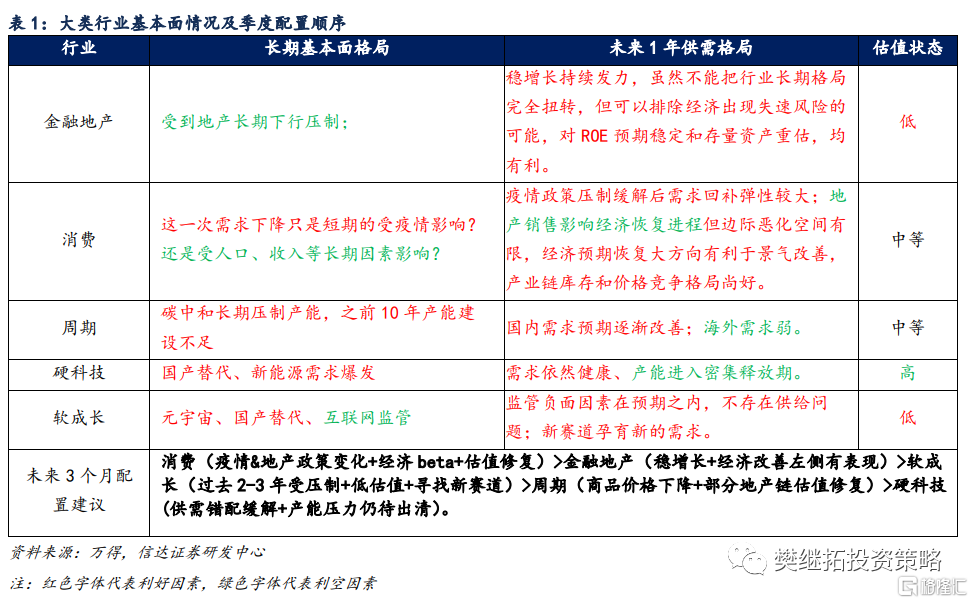

未来3个月配置建议:消费(疫情&地产政策变化+经济beta+估值修复)>金融地产(稳增长+经济改善左侧有表现)>软成长(过去2-3年受压制+低估值+寻找新赛道)>周期(商品价格下降+部分地产链估值修复)>硬科技(供需错配缓解+产能压力仍待出清)。

金融地产:从长期的角度,市场风格已经偏向价值,金融地产等低估值板块已经进入年度配置区间,至少可以超配半年。节奏上,本轮金融地产的上涨可能比过去1年更长更持久。随着反转进入中期,可以关注弹性较大的非银和政策变化的地产。

消费:消费板块估值中等,风险释放已经较为充分。熊转牛第一波,估值、超跌、政策变化比长期逻辑更重要。近期疫情和地产政策变化驱动的是年度逻辑的修复,不只是短期博弈性逻辑。这一次的消费股上涨,经济Beta的逻辑比产业Alpha的逻辑更强,本质上是前期超跌的估值修复,建议更早参与。如果等到消费数据改善后再参与,可能会面临2021年年初的估值天花板的限制。

成长: 11月以来,成长风格逐渐走弱。硬科技长期需求逻辑较好,但年度供需错配仍需消化。计算机、港股互联网、机械设备等板块受宏观经济下行、行业监管政策等因素影响,过去2年表现偏弱。估值低,基金仓位也较低。在市场风格转变的第一阶段,更受益于投资者的补仓,先有估值修复机会,2023年如果有业绩验证可能成为成长板块中新的赛道。

周期:2023年全年,海外经济衰退的影响仍存,但国内经济修复的逻辑变得更强。受全球经济衰退的大宗商品价格半年内可能还会下降。指数反转期间,资源股弹性可能会减弱。地产政策变化较大,季度内可以关注估值较低,前期超跌的地产链,如建材、机械和有色等周期股。

一级行业具体配置方向:(1)周期:建议关注稳增长下地产链的估值修复:建材、机械设备、有色金属。(2)成长:关注低估值、低仓位的计算机、港股互联网。(3)消费:家电&轻工(稳增长+估值修复),酒店&航空&旅游(疫情受损反弹)。(4)金融地产的配置顺序:证券(熊转牛第一波弹性大)>地产(稳地产政策+熊转牛第一波上涨中后期逐渐变强)>银行(信贷企稳)。

市场主线风格探讨

1.1 大类板块配置建议

2022年10月以来,疫情、房地产、汇率等压制股市的主要因素均出现反转,市场进入熊转牛第一波上涨。熊转牛第一波上涨中,市场可能会有整体性的普涨。最近一个季度,10月医药、计算机表现较强,11月地产链板块率先启动,12月食品饮料、休闲服务、商业贸易等消费行业接力上涨。我们认为,后续领涨的板块会更偏向价值。本质原因是,熊转牛初期,估值和逻辑比景气度更重要。历史上这一阶段,涨幅较大的板块大多为熊市中超跌或过去2-3年超额收益较弱的板块。当前价值风格估值和仓位均较低,估值修复空间更大,在基本面改善左侧可能有更好的超额收益机会。另外,受益于稳增长政策的推进,以及疫情达峰后消费修复预期,驱动年内整体经济恢复的逻辑,更有利于经济相关板块表现。

季度内需要关注的其他变量有:

第一,各地疫情达峰后,经济数据恢复可能会比较迅速。2022年12月疫情防控“新十条”、新冠病毒感染 “乙类乙管”总体方案接连出台,进一步优化疫情防控工作。防疫政策变化短期造成了经济高频数据的扰动,但扰动可能只是季度性的。这一波疫情高峰过后,数据恢复也可能比较迅速。从高频数据来看,截至2022年1月7日,北上广深一线城市地铁客运量均已出现明显修复。本轮疫情高峰过后可以预期消费出现一定修复,不会改变甚至强化了年度经济恢复的逻辑。

第二,稳增长政策出现更积极的变化,“强预期”可能成为影响市场更重要的因素。参考2012年12月和2019年Q1、熊转牛的第一波上涨,上涨的幅度主要取决于预期改善的幅度,而不是经济高频数据改善的力度。如果稳增长变化力度较大,“强预期”可能成为影响市场更重要的因素。

2022年12月以来,疫情、房地产、消费等政策均发生了较大的方向性变化。(1)2022年12月中旬中央经济工作会议提出2023年经济工作的核心是改善社会心理预期,提振发展信心。坚持“稳中求进”总基调,着力推动经济运行总体好转。后续在扩内需、稳地产、稳基建、提振制造业投资(财政贴息)等方面均有望出台相应的支持政策。

(2)央行四季度货币政策例会指出,要“加大稳健货币政策实施力度”,“发挥货币政策工具总量和结构双重功能。”考虑到汇率因素对国内货币政策的掣肘在减弱,货币政策继续支持稳增长,尤其是重点加强对房地产、汽车消费等方向的支持,不排除继续降准降息(调整5年期LPR概率更大)。

(3)地产基本面尚未好转,地产政策不断加码。2023年1月,央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。住建部部长指出,要大力支持购买第一套住房,合理支持购买第二套住房,原则上不支持购买三套以上住房。

考虑到经济下行或进入后半段,通胀、出口等大部分经济数据已经开始明显走弱,本轮稳增长政策持续性和效果可能会比过去1年都要更好。

第三,风格转变期低仓位板块受益于较强的补仓动力。从私募的仓位来看,11月私募基金仓位开始底部回升,但整体看仍在低位。熊市结束第一波大部分投资者都会回补仓位,这个力量对涨幅的影响可能高于经济数据的变化。尤其是过去2-3年表现偏弱的板块,基金仓位较低,可能受益于较强的补仓动力。

未来3个月配置建议:消费(疫情&地产政策变化+经济beta+估值修复)>金融地产(稳增长+经济改善左侧有表现)>软成长(过去2-3年受压制+低估值+寻找新赛道)>周期(商品价格下降+部分地产链估值修复)>硬科技(供需错配缓解+产能压力仍待出清)。

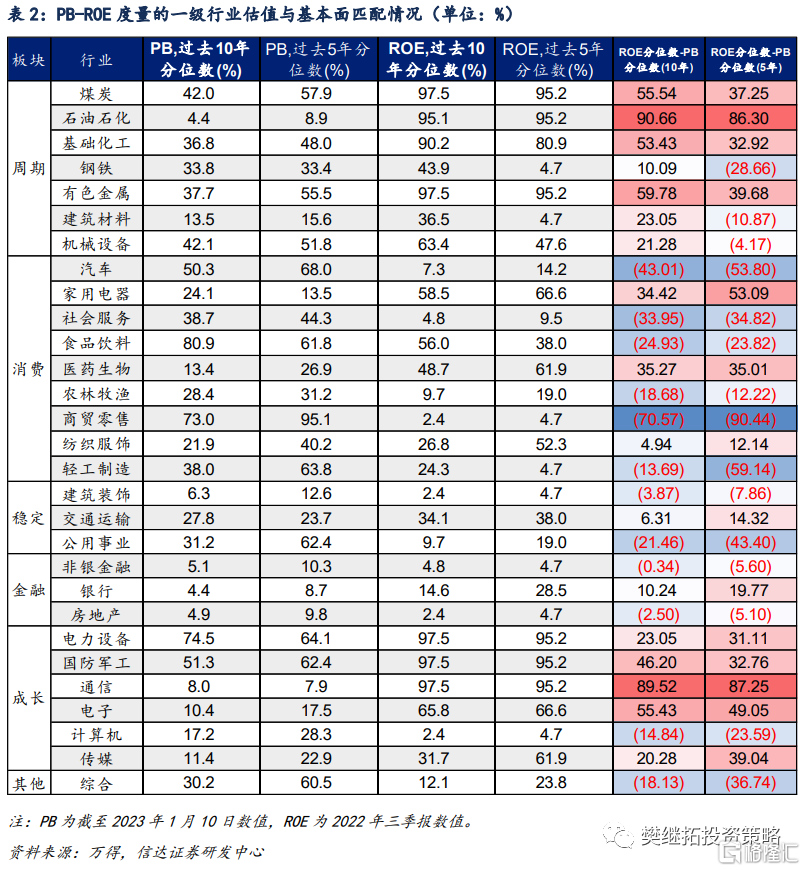

1.2 PB-ROE模型度量行业估值性价比

我们用PB-ROE模型度量行业在可比盈利水平下基于长期盈利能力低估或高估的程度。我们采用5年期和10年期PB和ROE历史分位数,剔除不同行业的盈利和估值绝对水平差异的影响。ROE分位数-PB分位数越高,说明相对于历史上较高的盈利水平,该行业当前被低估程度较高。反之,ROE分位数-PB分位数越低,说明相对于历史上较低的盈利水平,该行业当前被高估的程度较高。

(1)周期板块中,有色金属低估情况比较明显。截至2023年1月10日,之前跌幅较大,基本面边际变化较大的地产链上游板块中,有色金属低估情况最明显。建筑材料、机械设备虽然从过去5年的盈利水平看低估不明显,但拉长时间到过去10年,还是存在低估值的属性。钢铁由于盈利较弱,没有明显的低估情况。

(2)成长板块中,通信、传媒、电子保持低估。截至2023年1月10日,通信、电子、传媒仍然保持明显低估。计算机尚未看到盈利改善,仅有估值修复。电力设备、军工虽然盈利基本面仍较强,但估值仍处于历史偏高水平。

(3)消费板块中,家用电器保持低估,社会服务、食品饮料、商贸零售估值仍然偏高。截至2023年1月10日,消费板块家电行业仍保持明显低估。医药生物由于盈利下滑,板块低估的情况预计继续减弱。近1月表现较好的社会服务、食品饮料、商贸零售估值有所提高,但受经济下行的影响盈利仍在低位。

(4)金融地产估值修复,低估值板块中仍以交通运输行业低估最明显。截至2023年1月10日,金融地产板块估值继续小幅修复,截至2022年三季度非银、房地产盈利基本面仍然较弱,但后续随着稳增长的推进、市场情绪的好转,地产市场的企稳,有业绩修复的可能。低估值稳定板块中,交通运输行业仍然是低估最明显的板块,主要受疫情压制影响较大。

1.3 一级行业长期&短期供需格局分析及配置建议

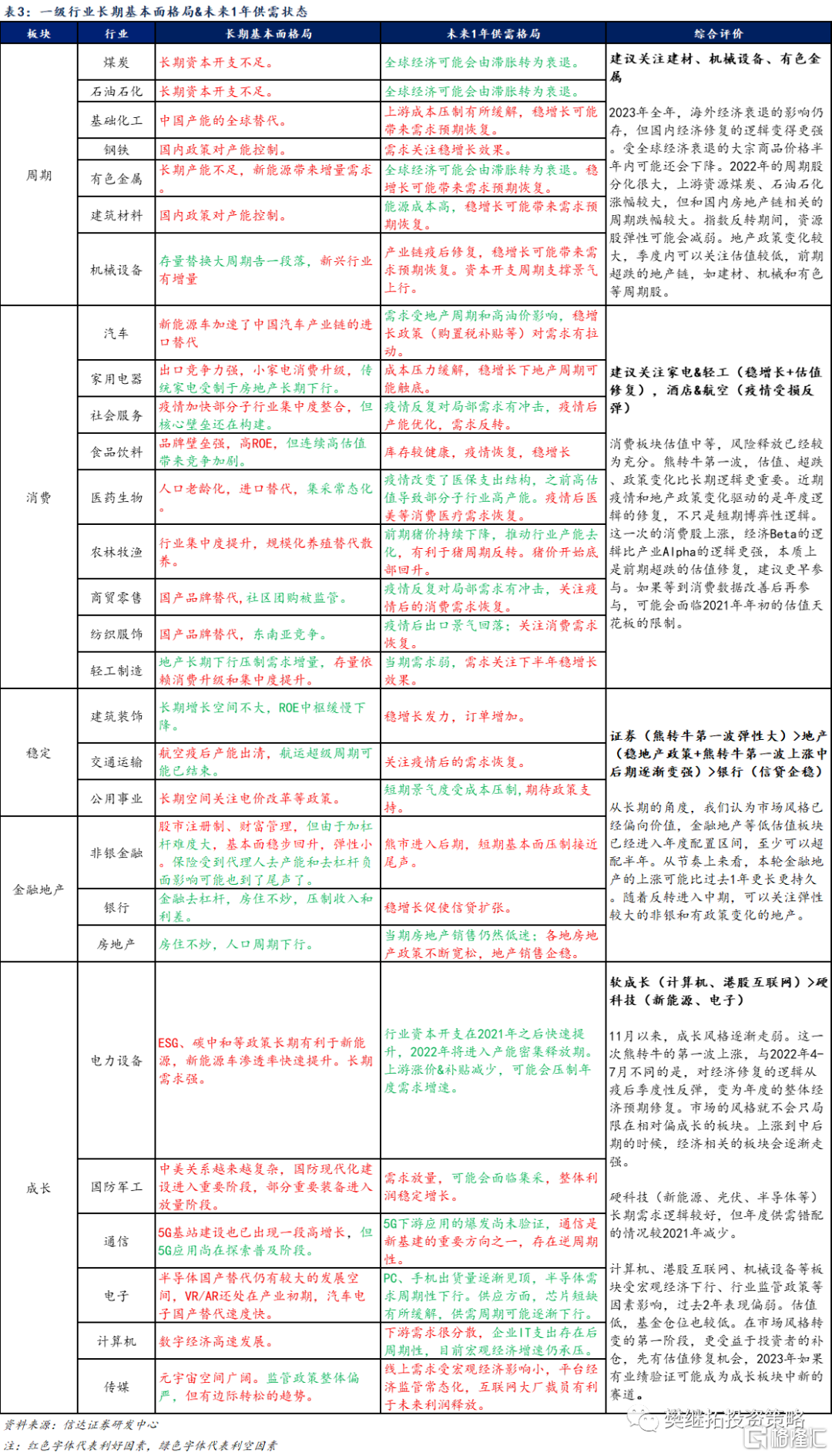

1.3.1 金融地产:经济改善左侧更易有表现,本轮行情持久性预计更强

从长期的角度,我们认为市场风格已经偏向价值,金融地产等低估值板块已经进入年度配置区间,至少可以超配半年。从经济周期来看,银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,当下到2023年上半年均处在这一阶段。

从节奏上来看,本轮金融地产的上涨可能比过去1年更长更持久。过去1年,伴随着稳增长预期回升,先会带来稳增长板块一波估值修复式的上涨。但是行情持续性需要宏观基本面数据改善验证。如果宏观基本面数据(如基建、房地产销售、社融)持续低预期或者有较大波动,那么后续还会出现一波不小的调整,把前期的涨幅抹平。2021年底开始的稳增长,虽然宏观背景是经济下行压力增大,但在稳增长的初期仍有一些局部经济数据还不错,比如商品价格、制造业利润、工业企业库存、出口等等。经济内在下降周期还没走完,稳增长强预期和弱现实仍在博弈阶段。

2022年11月以来的稳增长行情,与过去1年的相比,有一些积极的变化。经济下行或已经接近尾声,PPI下降到负值,工业产成品库存开始下降,制造业利润走弱,出口数据也持续下降。这一次稳增长发力的时间可能会更长,效果更好。随着反转进入中期,可以关注弹性较大的非银和有政策变化的地产。

1.3.2 消费:政策变化&经济恢复带来年度逻辑修复,提前参与经济Beta机会

消费板块估值中等,风险释放已经较为充分。过去1年,受经济下行、疫情和房地产景气度下降的影响,消费板块整体调整较多,整体风险释放较为充分。截至2023年1月10日,家电/食品饮料/休闲服务/商贸零售/汽车/医药生物2010年以来PB估值历史分位分别为29%/77%/38%/63%/11%,整体处于合理区间。

熊转牛第一波,估值、超跌、政策变化比长期逻辑更重要。近期疫情和地产政策变化驱动的是年度逻辑的修复,不只是短期博弈性逻辑。虽然长期逻辑尚未被验证,但由于前期调整已经比较充分,如果压制板块的最重要的两个因素疫情和经济均向好的方向变化,消费估值修复的弹性可能会很大。这一次的消费股上涨,经济Beta的逻辑比产业Alpha的逻辑更强,本质上是前期超跌的估值修复,建议更早参与。如果等到消费数据改善后再参与,可能会面临2021年年初的估值天花板的限制。

季度配置可以关注两条主线,一是前期表现始终偏弱,低估明显的家电。随着稳增长预期的修复,估值修复弹性大。二是疫情受损板块的反弹:酒店、旅游、航空。

1.3.3 成长:关注低估值+低持仓板块,逐渐验证新赛道机会

11月以来,成长风格逐渐走弱。最近1个季度,市场风格明显从成长向价值偏移。10月反弹至今,表现比较早的是医药、计算机这种成长板块。但11月之后,金融地产、消费依次表现,成长风格逐渐走弱。我们认为,这一次熊转牛的第一波上涨,与2022年4-7月不同的是,对经济修复的逻辑从疫后季度性反弹,变为年度的整体经济预期修复。市场的风格就不会只局限在相对偏成长的板块。上涨到中后期的时候,经济相关的板块会逐渐走强。

硬科技(新能源、光伏、半导体等)长期需求逻辑较好,但年度供需错配的情况仍需消化。硬科技板块虽然长期产业逻辑通顺,但年度供需错配仍需消化,产能压力仍然需要出清,短期供需基本面逻辑不是很强。军工行业的供需格局相较于宏观经济比较独立,盈利稳定性强,估值目前处于历史中等水平,相对合理。

计算机、港股互联网、机械设备等板块受宏观经济下行、行业监管政策等因素影响,过去2年表现偏弱。估值低,基金仓位也较低。在市场风格转变的第一阶段,更受益于投资者的补仓,先有估值修复机会,2023年如果有业绩验证可能成为成长板块中新的赛道。

1.3.4 周期:商品价格下降影响仍存,季度关注地产链的估值修复

2023年全年,海外经济衰退的影响仍存,但国内经济修复的逻辑变得更强。美国加息逐渐进入下半场,美国通胀缓和,大宗商品价格连续下行6个月,国内PPI持续下行到负值。受全球经济衰退的影响,大宗商品价格可能还会下降半年。美股1970-1980年长期高通胀的环境中,即使周期股长期超额收益较高,但在商品价格进入年度休整、美股熊市结束的阶段,周期股都会有一定的回撤。

季度内可以关注地产链,边际变化更大。2022年的周期股分化很大,上游资源煤炭、石油石化涨幅较大,但和国内房地产链相关的周期跌幅较大。指数反转期间,资源股弹性可能会减弱。地产政策变化较大,可以关注估值较低,前期超跌的地产链,如建材、机械和有色等周期股。